: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Уважаемые читатели/подписчики,

Как я уже говорил в предыдущих статьях, включая эту конкретную, Loews (NYSE:L) вовсе не плохая компания — просто она торгуется с неблагоприятной общей оценкой. При правильной цене эта компания могла бы создать alpha — и у нас действительно был значительный спад в течение этого года, когда, исходя из моего опыта, было бы хорошей идеей приобрести акции компании, — но сейчас мы вернулись на уровень, когда все снова дорого.

Индекс S&P500 вырос примерно на 10% со времени моей последней статьи. Эта компания выросла примерно на 4,25%, включая дивиденды, что является существенной разницей. В этой статье я вернусь к Loews и представлю вам обновленную информацию о своей дипломной работе за середину года для Loews за этот год.

Loews — Многое может понравиться, только не по такой цене

Низкие дивиденды Loews являются вторым проблемным моментом для инвестирования в этот бизнес. Хотя я не против инвестирования в низкодоходные компании, это стало намного более проблематичным в связи с возросшей стоимостью капитала и повышением безрисковых ставок, которые в настоящее время пронизывают рынок и, вероятно, будут наблюдаться здесь и в обозримом будущем.

Единственный способ инвестировать в низкодоходные компании, такие как Loews, — это если у нас есть значительный потенциал роста или обратный эффект от увеличения капитала. Ни то, ни другое традиционно не было возможно при таких инвестициях. Я утверждаю, что здесь это все еще невозможно.

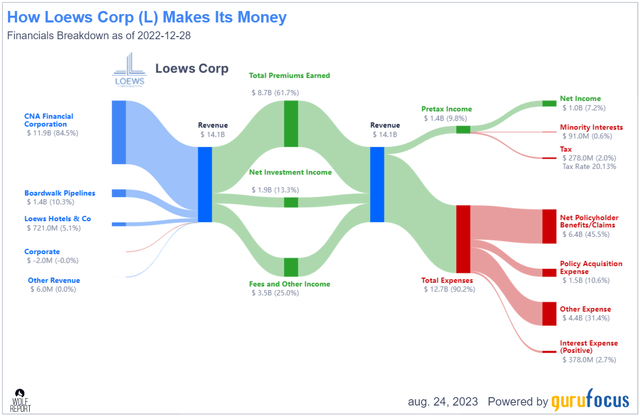

Это происходит не потому, что дела у компании идут плохо. На самом деле, с точки зрения высокого уровня, деятельность компании идет довольно хорошо. Основной сегмент компании, то есть публично торгуемый CNA (CNA), по-прежнему получал значительные премии в течение последних 8 месяцев. Ее частные инвестиции в трубопроводы, отели и производство пластмасс/упаковки также показали хорошие результаты, хотя и с чуть большим количеством взлетов и падений, чем в страховом бизнесе.

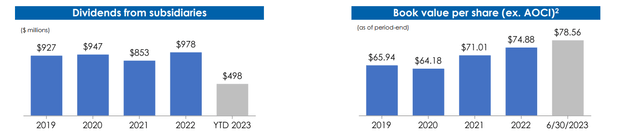

Основные события последнего отчетного квартала включают увеличение чистой прибыли в годовом исчислении и обратный выкуп 1,8 млн акций Loews стоимостью около 107 млн долларов. Loews продолжает повышать свою совокупную балансовую стоимость на акцию (без учета AOIC) в качестве аргумента в пользу инвестирования в бизнес. Я по-прежнему скептически отношусь к 100%-ной корреляции этого показателя.

Тем не менее, Loews погасила нетривиальную сумму долга и удержала $ 2,5 млрд наличными и инвестициями на уровне материнской компании 30 июня этого года, когда закончился период 2кв23.

CNA — это компания P & C, поэтому она избавлена от большинства сопутствующих заболеваний и тенденций, связанных с COVID-19, но взамен вынуждена иметь дело с некоторыми более рискованными географическими регионами в США из-за увеличения числа заявлений о воздействии климата и о том, как учитывать эти сегменты. Тем не менее, за 3 месяца CNA отчиталась о чистой прибыли в размере 255 млн долларов по сравнению со 170 млн долларов в годовом исчислении, и это было связано с более высоким инвестиционным доходом и улучшенным андеррайтингом, все это по-прежнему компенсировало проблемы с потерями компании от катастроф.

Boardwalk увеличила чистую прибыль за счет увеличения общих доходов, но по-прежнему ощущала влияние увеличения расходов, связанных с безопасностью и нормативными требованиями, а также инфляции заработной платы, материалов и других связанных с инфляцией повышений.

Даже в гостиничном сегменте, по сути, наблюдались улучшенные тенденции во 2 квартале, но основной причиной такого увеличения чистой прибыли является прибыль от слияний и поглощений / дополнительной доли владения, которая ранее не была консолидирована. Однако это также небольшой сегмент по сравнению с более крупными сегментами, такими как CNA.

Денежные средства компании, благодаря обратным выкупам и инвестициям, впервые за некоторое время упали ниже $3 млрд, но это также означает, что количество акций сократилось до уровня ниже 230 млн по сравнению с 290 млн в 2019 году. Это, конечно, значительное уменьшение количества акций в обращении — и значительное увеличение сравнительной балансовой стоимости.

В целом, Loews — очень хорошо управляемая компания. Несмотря на неортодоксальное сочетание предприятий, которыми она управляет, ей удается добиться почти двузначного дохода до налогообложения и впечатляющей маржи чистой прибыли более 7% к 2022 году. Однако то, как он торгуется, и то, как некоторые аналитики предполагают и говорят об этом, подразумевает, что это каким-то образом превосходно более прибыльно или значительно лучше управляется, чем другие, наблюдаемые в подсегментах или смежных сегментах.

На мой взгляд, это не так.

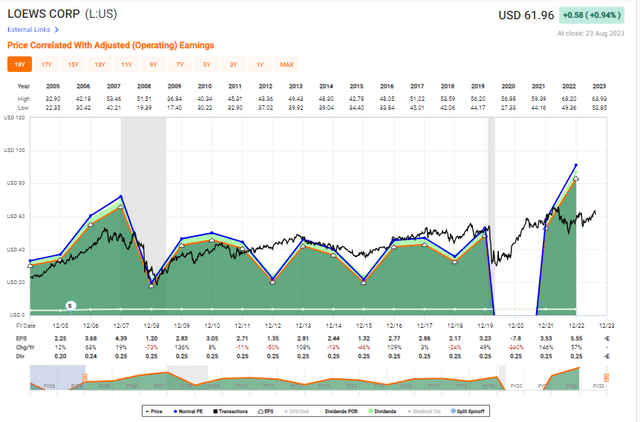

Loews управляет нестандартными показателями RoE и ROIC. Хотя отчасти это можно объяснить структурой компании и имеющимися у нее активами, я бы все же указал на тот факт, что показатели Loews ниже показателей большинства других инвестиций, на которые я обычно обращаю внимание. Начиная с 2007-2008 годов, до GFC, если бы вы инвестировали в Loews, ваша доходность до сегодняшнего дня составляла бы 1,61% в год или 29,48% в общей сложности. Это ни в коей мере не впечатляет. Вы бы заработали больше денег на большинстве фондов облигаций. Даже если бы вы купили компанию по дешевке с 13-14-кратной рентабельностью, ваш годовой доход до сегодняшнего дня был бы не выше 7% в год — это едва ли соответствует рыночной доходности при недостаточных показателях дивидендов.

Таким образом, компания не была существенной инвестицией. И единственной причиной инвестировать в это было бы ожидать улучшения в будущем с точки зрения доходности и перспектив роста. Проблема в том же самом, что и преимущество компании в первую очередь. Это смесь.

Несмотря на то, что у компании есть привлекательные активы, те же самые активы в силу своей природы почти гарантируют волатильность не только в доходах, но и в оценке компании.

Доказательство?

Просто взгляните на историю.

Инвестировать в такого рода компании невероятно сложно — по крайней мере, так я это себе представляю. Из—за отсутствия серьезных дивидендов вы всегда делаете ставку на увеличение капитала, чтобы повысить оценку — это или обратный выкуп. И хотя время от времени компания добивалась этого, и это имеет последствия для улучшения динамики доходов на перспективной основе Однако в настоящее время в инвестициях заложено слишком много неопределенности.

Почему?

Потому что Loews необходимо рассматривать как превосходную альтернативу другим инвестициям.

Потому что, если это не лучшая альтернатива, зачем вы в нее инвестируете? Если у вас есть компания A и компания B, и у A лучшая доходность, фундаментальные показатели, потенциал роста, безопасность и история, вам даже не следует рассматривать компанию B. И существует множество компаний, придерживающихся именно этих фундаментальных принципов.

Тем не менее, давайте посмотрим на фундаментальные показатели компании и посмотрим, к чему это нас приведет.

Оценка Loews может быть привлекательной в некоторых прогнозах, но не на этом рынке

Чтобы заинтересовать меня, компания должна быть в состоянии обеспечить доходность в размере 15% в годовом исчислении на консервативной основе. У Loews, во-первых, одна из худших показателей точности с точки зрения аналитики и поражения целей. Мы говорим о коэффициенте промахов 70%+ минус за 10 лет (источник: FactSet).

Преодоление этого требует дисконтирования. Дело в том, что чем выше безрисковая ставка и WACC, тем выше процентные ставки и тем большие скидки я собираюсь применить к этой компании. В своей последней статье, почти 8 месяцев назад, я поставил перед компанией цель в размере около 52 долларов за акцию, что представляет собой 30%-ную скидку к балансовой стоимости компании. При нынешних уровнях это составило бы около 55 долларов.

Однако вместо этого я собираюсь увеличить требуемую мной скидку до 35%, что означает снижение примерно до 50 долларов за акцию. В настоящее время Loews торгуется на уровне 62 долларов за акцию. Причина — повышенная безрисковая ставка и увеличенная скидка.

Loews — неплохая компания, но это не такая хорошая компания, как говорят некоторые инвесторы.

Одна из вещей, на которую я обращаю внимание изначально, — это то, как компания зарабатывает свои деньги. И дело не в том, что то, что вы видите здесь, имеет какие-то проблемы. Просто это не оправдывает какой-либо огромной премии или обращения в специализированную компанию. И я говорю как инвестор, который часто делает обходные маневры, чтобы выделить специализированные и сверхкачественные компании, независимо от того, где они торгуют или насколько они малы.

Вы можете заметить, что я двигаюсь «вверх-вниз» в своих целях для бизнеса. Это связано с макроэкономическими изменениями, которые мы в настоящее время переживаем, и с тем, как, по моему мнению, это влияет на скидку, которую мы должны получить по сравнению с общей балансовой стоимостью компании.

И я, как всегда, далеко не единственный, у кого есть такая цель для компании. Попробуйте средние значения P/S, цифры Грэма или ощутимую балансовую стоимость, и вы обнаружите, что при цене более 60 долларов за акцию компания либо очень близка к справедливой стоимости, либо даже превышает ее. У S&P Global, как и прежде, есть только один аналитик, следящий за бизнесом.

Цель?

32 доллара за акцию (источник: S&P Global).

Так что на данный момент я далеко не самый консервативный сотрудник этой компании.

Моя позиция по-прежнему остается негативной, поскольку я не верю, что вам следует это покупать. При этом вы могли бы взглянуть на страховой бизнес компании, который публично указан как самостоятельный. Тем не менее, когда дело доходит до этого бизнеса, я считаю, что есть лучшие страховые компании, в которые можно инвестировать.

Вот моя диссертация для Лоуэса на данный момент.

Тезис

- Loews по-прежнему является качественным бизнесом с умело управляемыми дочерними компаниями и стабильной прибылью на протяжении всего цикла. Фундаментальные показатели здесь превосходны, и поэтому при правильной цене это «ПОКУПКА» даже без потенциальной солидной доходности — она просто должна быть достаточно дешевой.

- Эта компания по-прежнему переоценена. В любой момент, когда вы покупали компанию по цене 17-19-кратной рентабельности, компания предоставляла некачественную или доходность ниже рыночной. То же самое в некоторых случаях верно и для 15x+ P/E.

- Поэтому моя позиция — «ПРИДЕРЖАТЬ» — я подожду, пока мы снова не опустимся ниже 50 долларов за акцию, исходя из сегодняшней балансовой стоимости, и я бы хотел, чтобы BV получила скидку в размере 30%. Эта целевая цена была обновлена по состоянию на август 2023 года.

Помните, что я все о том, чтобы:

- Покупка недооцененных — даже если эта недооценка незначительна и не является ошеломляюще масштабной — компаний со скидкой, позволяющей им со временем нормализоваться, а тем временем получать прирост капитала и дивиденды.

- Если компания выходит далеко за рамки нормализации и переходит к переоценке, я извлекаю прибыль и меняю свою позицию на другие недооцененные акции, повторяя пункт 1.

- Если компания не переоценивается, но колеблется в пределах справедливой стоимости, или возвращается к заниженной, я покупаю больше, когда позволяет время.

- Я реинвестирую доходы от дивидендов, сбережения от работы или другие денежные поступления, как указано в пункте 1.

Вот мои критерии и то, как компания им соответствует (выделено курсивом).

- Эта компания в целом качественная.

- Эта компания принципиально безопасна, консервативна и хорошо управляется.

- Эта компания выплачивает хорошо обеспеченные дивиденды.

- Эта компания в настоящее время дешевая.

- У этой компании есть реальный потенциал роста, основанный на росте прибыли или многократном расширении / реверсии.

Большинство флажков здесь установлены, но все еще есть некоторые проблемы — я говорю «УДЕРЖИВАТЬ».

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")