: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Резюме

После моего репортажа о Lumentum Holdings (NASDAQ:LITE) я рекомендовал сохранить рейтинг в связи с моими ожиданиями, что снижение валовой прибыли негативно скажется на валовой прибыли в ближайшие кварталы. Этот пост предназначен для того, чтобы поделиться моими мыслями о бизнесе и запасах. Я подтверждаю свой рейтинг удержания, поскольку пока не вижу никаких улучшений в ситуации с запасами. На самом деле, комментарии руководства заставили меня поверить, что ситуация была хуже, чем я первоначально ожидал.

Инвестиционный тезис

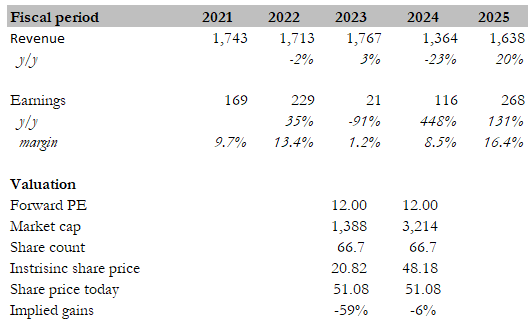

Выручка LITE за 4кв23 составила $371 млн, что было немного выше среднего значения прогнозируемого диапазона от $350 млн до $380 млн. Между тем, валовая прибыль составила 36,7%, операционная — 9,1%, а прибыль на акцию — 0,59. Несмотря на то, что выручка действительно превысила среднюю точку прогнозов, я не верю, что ситуация улучшилась (именно поэтому я сохранял нейтралитет в отношении акций). Фактически, результаты 4кв23 убедили меня в том, что времени и усилий, необходимых для анализа запасов клиентов, потребуется больше, чем я ожидал. У поставщиков услуг, которые являются клиентами LITE, есть избыточные запасы, которые я не учел в своих первоначальных ожиданиях. Это означает, что необходимо пройти два этапа, прежде чем LITE получит выгоду от процесса нормализации запасов. Текущая ситуация буквально в руках LITE, где им просто приходится стиснуть зубы и пережить этот процесс. Как я уже говорил ранее, опыт руководства в оценке уровня запасов оставляет желать лучшего, поэтому я не удивлюсь, если дела обстоят хуже, чем кажутся. Это только усиливает опасения по поводу будущей траектории как выручки, так и, что более важно, валовой прибыли.

Руководство также исторически было неточным, поскольку, по-видимому, не могло правильно предсказать, сколько времени потребуется клиентам, чтобы скорректировать уровень избыточных запасов. Например, в 1кв23 прогноз руководства о том, что замедление темпов роста Datacom, вызванное избытком запасов у клиентов ICP, сохранится до конца 23 финансового года, оказался неверным. То же самое произошло в Китае два года назад с переизбытком лазерных чипов EML, который продолжался гораздо больше кварталов, чем ожидалось. Поэтому я не уверен в заверениях руководства в том, что эта проблема с запасами будет решена к 23—му году. — Jay Capital

Тем не менее, бизнес LITE Datacom, по-видимому, является ярким пятном, обусловленным растущим спросом на приложения на основе искусственного интеллекта среди клиентов облачных провайдеров. Текущее участие LITE в индустрии искусственного интеллекта связано с продажей EML производителям приемопередатчиков для использования при создании 800-гигабитных приемопередатчиков. Из того, что я могу сказать, присутствие LITE и потенциал роста только начинаются, поскольку руководство только приступило к повторному внедрению дополнительных ресурсов и мощностей для обслуживания этого рынка. Этот импульс должен начать материализовываться в виде улучшения финансовых результатов в течение следующих нескольких кварталов. Забегая вперед, отметим, что LITE также работает над решением на базе VCSEL для приложений малого радиуса действия в архитектурах на базе искусственного интеллекта, и оно должно быть готово в 2CH24. Поскольку многорежимные оптические линии связи малой дальности постепенно заменяют медь, ожидается, что в ближайшие несколько лет VCSEL испытают значительный рост. Таким образом, я думаю, что это дает большое представление о LITE в области искусственного интеллекта. Тем не менее, я не думаю, что этих ожиданий роста достаточно для преодоления неопределенности в отношении ситуации с избыточными запасами.

Оценка

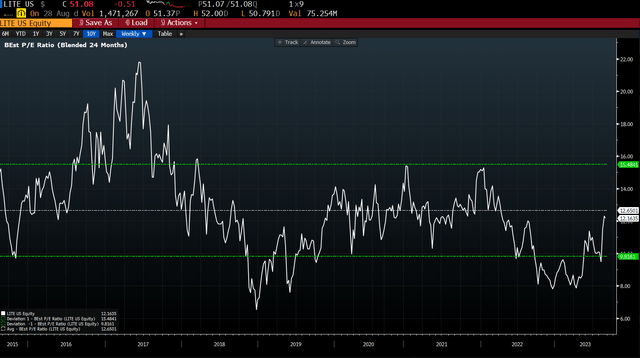

Ранее я показал потенциальный рост, если оценка вернется к 12,7-кратной форвардной прибыли за 2 года, когда она торговалась на уровне 10-кратной форвардной прибыли за 2 года. Учитывая сегодняшнюю многократную торговлю на уровне 12x, я больше не верю, что это так. Используя консенсус-оценки в качестве ориентира для ожидаемого роста прибыли, я думаю, очевидно, что любой потенциальный рост будет обусловлен ожиданиями показателей прибыли за 25 финансовый год. Согласно консенсус-прогнозу, выручка снизится на 23% в 24 финансовом году, что я считаю справедливым предположением, учитывая ситуацию с запасами. Проблема в том, когда же это закончится? В настоящее время ожидается восстановление в 25 финансовом году, но обратите внимание, что никто на самом деле не знает, насколько плоха ситуация — даже руководство ошиблось. Я полагаю, что эта неопределенность будет удерживать диапазон цен на акции в пределах, по крайней мере, до 2024 года, когда у нас будет лучшая информация для оценки ситуации. Еще одним негативным моментом является то, что даже если я предполагаю, что консенсус верен, акции, по-видимому, справедливо оцениваются в 12x2y forward PE.

Вывод

В заключение хочу сказать, что проблема с избыточными запасами LITE сохраняется, и ситуация может оказаться более тяжелой, чем я первоначально предполагал. Моя рекомендация воздержаться остается неизменной из-за этой сохраняющейся озабоченности. В то время как бизнес LITE в области передачи данных многообещающий, неопределенность, связанная с избыточными запасами, затмевает потенциальный рост. Оценка также, по-видимому, скорректировалась с учетом текущих обстоятельств, и любой существенный рост зависит от ожиданий относительно результатов деятельности за 25 финансовый год. Учитывая непредсказуемость проблемы с запасами, запасы могут оставаться в пределах диапазона до тех пор, пока не появится лучшая ясность, вероятно, около 2:24.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")