: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Недавно я писал о Uber Technologies, Inc. (UBER), и решили дополнить этот анализ обзором своего более мелкого конкурента, Lyft, Inc. (NASDAQ:LYFT), чтобы посмотреть, представляют ли эти акции большую ценность. Я собираюсь просмотреть самые последние финансовые показатели и использовать историю в качестве ориентира, чтобы определить, являются ли предположения, заложенные в настоящее время в цену акций, разумными или нет. Если предположения разумны и если финансовые показатели покажут какие-то перспективы, я куплю.

Одна из первых мыслей, которая приходит мне в голову утром, звучит так: «Как я могу сделать жизнь тысяч моих читателей более приятной сегодня?» Один из способов, которым я это делаю, — это предлагать «тезисное изложение» в каждой из моих статей. Это так называемое «утверждение тезиса» позволяет вам уловить суть моих рассуждений, прежде чем переходить к сути дела. статья написана должным образом. Это позволяет вам войти, понять, что у меня на уме, а затем выйти, прежде чем вы столкнетесь со слишком большим количеством »моджо Дойла» или правильного написания. Пожалуйста. Сегодня я собираюсь взять листовку на Lyft по нескольким причинам. Во-первых, я думаю, что баланс является одним из самых сильных, которые я видел, и остается намного сильнее своего более крупного конкурента. Во-вторых, предположения, заложенные в цену акций, гораздо менее диковинные, чем те, что заложены в Uber. В-третьих, рыночная цена на эти акции, по некоторым меркам, почти на 70% дешевле, чем у Uber, несмотря на то, что у каждой из этих компаний одинаковый потенциал роста. Хотя я бы не рекомендовал вкладывать «серьезные» деньги в эти акции, я думаю, что сочетание сильного баланса, улучшения финансовых показателей и низкой цены акций делают их относительно привлекательными.

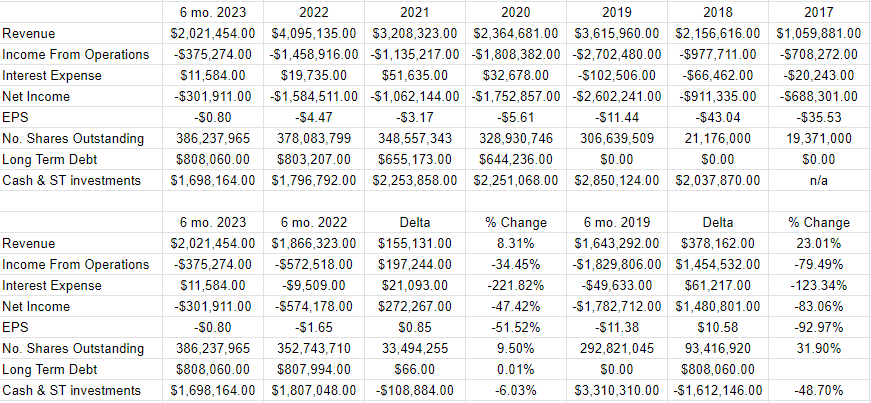

Финансовый снимок

Чтобы представить нижеследующее в контексте, мы должны помнить, что Uber наконец-то вышел на прибыльный уровень и сейчас демонстрирует рентабельность в 1,3%. Рынок, похоже, считает, что это впечатляющий результат, учитывая оценку, данную «левиафану». Как и Uber, я бы охарактеризовал недавние финансовые показатели Lyft как «менее плохие»: чистый убыток за первые шесть месяцев текущего года сократился на 272 миллиона долларов, или на 47,4%. Кроме того, процентные расходы были сокращены на целых 21 миллион долларов по сравнению с аналогичным периодом прошлого года.

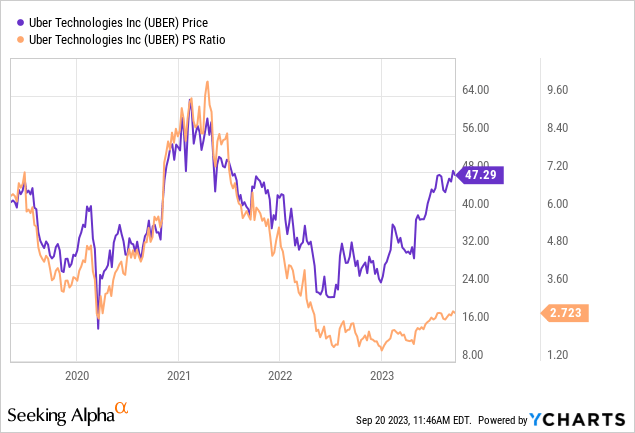

На мой взгляд, самой интригующей вещью в финансовых показателях Lyft является тот факт, что балансовый отчет является одним из самых сильных, которые я когда-либо видел. В частности, денежные средства и краткосрочные инвестиции в размере 1,698 миллиарда долларов составляют около 210% от 808 миллионов долларов долгосрочного долга. Следует признать, что в 2020 году фирма была еще более капитализирована, где денежные средства и краткосрочные инвестиции составляли около 350% долгосрочного долга, но факт остается фактом: это бизнес с хорошей капитализацией. Мне это нравится по той очевидной причине, что большой запас наличных позволяет Lyft дольше покрывать убытки. По мере улучшения финансовых показателей компании я вижу будущее, в котором компании больше не нужно будет прожигать свой денежный баланс. Если рассматривать этот денежный запас в контексте, то у Uber есть наличные в размере 5,5 миллиардов долларов и долгосрочный долг в размере 9,26 миллиарда долларов. Для тех, у кого нет готового доступа к финансовым калькуляторам, наличные составляют около 60% долгосрочного долга, что значительно ниже, чем у Lyft.

История как путеводитель

Финансовая история может быть кому-то интересна, но инвесторов гораздо больше интересует будущее по понятным причинам. Однако мы можем использовать историю в качестве ориентира, чтобы определить, являются ли текущие предположения рынка разумными, основываясь на том, что происходило в прошлом. Учитывая экономическую историю, являются ли предположения, заложенные в текущую цену акций Lyft, разумными, слишком пессимистичными или слишком оптимистичными, основанными на траектории роста компаний аналогичного размера в прошлом? Возможность ответить на этот вопрос была бы полезна, потому что, если рынок в настоящее время слишком оптимистичен, это признак того, что акции, скорее всего, переоценены.

Я собираюсь начать свой анализ с предположения, что вторая половина года будет похожа на первую и что выручка Lyft составит около 4 миллиардов долларов. Похоже, что сообщество аналитиков прогнозирует рост выручки Lyft в течение следующих девяти лет примерно на 8,24%. Таким образом, вопрос в том, является ли это разумным прогнозом или нет. Один из способов, которым мне нравится решать, разумно это или нет, — обратиться к истории и задать вопрос: «Какой процент компаний, начиная с нынешнего размера Lyft, смогли увеличить выручку в среднем примерно на 8,24% в течение следующих девяти лет?» К счастью, несколько лет назад Майкл Мобуссен и хорошие люди из Credit Suisse ответили именно на этот вопрос. Они сделали это, проанализировав финансовую историю за период с 1950 по 2015 год, и обобщили свои результаты в этом документе.

Итак, если вы откроете страницу 25 документа, то найдете «Объем продаж от 3000 до 4500 миллионов долларов», где сегодня находится Lyft. Если затем вы опустите первый столбец роста продаж до строки с пометкой 5-10, это соответствует прогнозу Lyft, потому что предполагаемый рост на 8,24% находится в пределах 5-10. Затем вы переходите к просмотру, чтобы увидеть, какому проценту компаний, начинающих с базовой выручки Lyft, удалось увеличить выручку в среднем на 5-10% в течение следующего десятилетия. Ответом являются 28%, или 1073 компании, из 3822 компаний в выборке, которые начали десятилетие с продаж в размере от 3 до 4,5 миллиардов долларов и пережили десятилетие.

Чтобы представить это в контексте, только 5,8% компаний текущего размера Uber увеличили свои доходы при предположениях, заложенных в текущую цену этих акций. Похоже, что легче увеличить доход за счет меньшей базы. Кроме того, мне нравится тот факт, что этот предполагаемый темп роста примерно на две трети превышает показатели их более крупного конкурента, Uber.

Запас

Если вы одна из моих постоянных жертв, вы знаете, что я рассматриваю «акции» как нечто отличное от «бизнеса», потому что на самом деле это очень разные вещи. Этот бизнес представляет собой одноранговый рынок райдшеринга по запросу в Соединенных Штатах и Канаде. С другой стороны, акции — это кусок виртуальной бумаги, которым торгуют повсюду, и цена на него растет или падает в зависимости от постоянно меняющихся настроений часто капризного фондового рынка. Эти изменения могут быть результатом событий, происходящих в бизнесе, но акции могут двигаться вверх и вниз в зависимости от изменений краткосрочных процентных ставок и изменений в аппетите к «акциям» как классу активов.

Если вы придерживаетесь мнения, что «мы покупаем не акции, мы покупаем бизнес», я чувствую необходимость разуверить вас в этом представлении. Пожалуйста, рассмотрите двух теоретических инвесторов, первый из которых купил акции Lyft 1 сентября, а второй — неделю спустя, 8 сентября. Первый из них пока снизился на 11,5%, в то время как второй фактически вырос примерно на 1,9%. Само собой разумеется, что за эти семь дней в фирме произошло недостаточно событий, чтобы объяснить разницу в доходах на 13,4%. Печальная реальность такова, что во многом это зависит от удачи, но мы также должны отметить, что инвесторы, купившие акции дешевле, добились большего успеха. Вот почему мне нравится покупать акции только тогда, когда они достаточно дешевы.

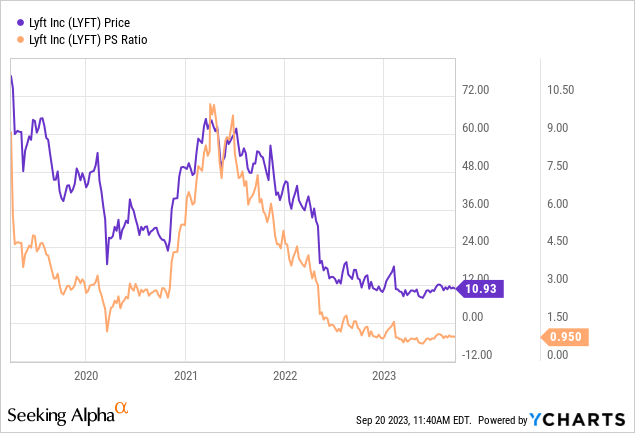

Если вы постоянный клиент, то знаете, что я измеряю дешевизну товара несколькими способами, начиная от простого и заканчивая более сложным. Проще говоря, я смотрю на соотношение цены к некоторому показателю экономической ценности, и мне нравится видеть, как акции торгуются со скидкой как для рынка в целом, так и для их собственной истории. Учитывая это, я думаю, что Lyft торгуется по разумной оценке с точки зрения того, что рынок готов заплатить за 1 доллар продаж, согласно следующему:

Кроме того, акции торгуются с приятной скидкой в 65% по сравнению с их более крупным конкурентом в соотношении цены к продажам.

Учитывая вышеизложенное, я собираюсь занять небольшую спекулятивную позицию в Lyft. Я думаю, что у компании есть денежные ресурсы, чтобы продержаться по крайней мере еще несколько лет, и если продажи продолжат расти, этого времени может оказаться достаточно, чтобы вернуться к прибыльности. Однако, пожалуйста, обратите внимание, что это спекулятивная позиция, и для меня это будет небольшая ставка. Я могу потерять этот капитал, и я бы рекомендовал всем, кто последует моему примеру, делать это только с тем капиталом, который они могут позволить себе либо потерять сразу, либо привязать к себе на значительно длительный период времени.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")