: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Неудобно читать? Послушайте краткий тезис этой статьи от ИИ:

Инвестиционный тезис Lyft

Инвестиция в Lyft (NASDAQ:LYFT), оказалась неудачной, так как его стоимость снизилась почти на 90% с момента его первого появления на фондовом рынке в марте 2019 года.

Хотя показатели компании начали улучшаться после пандемии, но Lyft так и не смог догнать своего главного конкурента, Uber.

Чтобы остановить потери, руководство Lyft решилось на кардинальные перемены, признав, что компании требуется новая стратегия.

Вследствие значительных изменений, соучредители и руководители компании с момента ее основания – генеральный директор Логан Грин и президент Джон Циммер, ушли в отставку. Оба занимали свои должности с 16 года существования Lyft.

Неожиданностью стало то, что на их место правление избрало своего собственного сотрудника Дэвида Ришера, работающего в Lyft. Ришер начинал свою карьеру в Microsoft, а затем перешел в Amazon в 1996 году, став 37 сотрудником компании. Основатель Amazon, Джефф Безос, поставил перед ним амбициозную задачу.

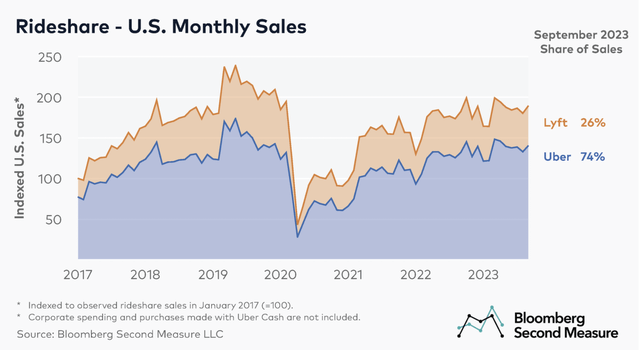

Доля рынка остается высокой

После пандемии рост Lyft на рынке совместных поездок был непростой, но компания все еще занимает значительную долю рынка. Во втором квартале 2023 года главный конкурент, Uber, сообщил о росте заказов на 16%, количество поездок увеличилось на 22% за квартал.

Это сравнимо с увеличением количества поездок на Lyft на 18%, или увеличением числа активных пользователей на 8.8%. Но этот рост компенсируется снижением общего дохода на активного пользователя (-5%), потому что увеличение числа пользователей привело к снижению среднего значения.

В США убер и Lyft остаются дуополиями на рынке совместного использования поездок, хотя Убер значительно более диверсифицирован с точки зрения предложения и географии. В последние года ее бизнес по доставке еды тоже активно развивается, к 2022 достигнув более 10 млрд долларов.

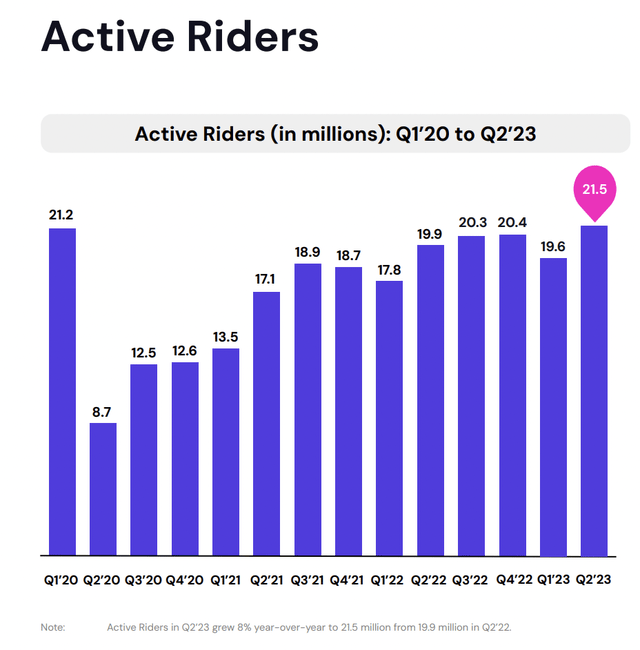

Тем не менее количество активных пользователей Lyft продолжает постоянно расти, так как работники, занятые в коммерции, стремятся разнообразить источники своего дохода.

В больших городах в часы-пик цены и время ожидания такси Uber могут сильно возрасти, потому водители иногда пользуются обоими приложениями, чтобы сократить ожидание или сэкономить на тратах. В общем, между этими двумя приложениями крайне мало различий в плане функционала.

Единственное значительное различие остается в том, что Uber доступнее, например, в маленьких городах и на международной арене. Пока Uber традиционно увеличивает свою зону влияния независимо от расходов, его агрессивная экспансия в будущем может столкнутся с нормативными барьерами, типа нового плана ЕС по переклассификации водителей и доставщиков по всему ЕС, что может привести к остановке работы Uber в сотнях из 3 тысяч городов по всей ЕС.

В то время как Lyft становится все более сосредоточенным на развитии своего ключевого бизнеса — совместных поездок и, что самое важное, на получении дохода от этого. Lyft также вкладывает средства в новые решения в сфере мобильности, вроде микромобильности, включая аренду скутеров и велосипедах в крупных городах.

Хоть бизнес и имеет сравнительно большие затраты на техобслуживание, он все же может быть прибылен, как показал пример конкурента Lime, который по сообщениям приносит доход в течение своего первого года работы.

Хотя точный размер в контексте текущей оценки Lime отсутствует, оценки колеблются от 1 до 10 миллиардов долларов. Нынешняя рыночная капитализация Lyft равна чуть менее 4 миллиардам долларов, и она включает ее более прибыльную службу заказа такси. Общий прирост в сегменте микротранспорта является значительным, каждый год сообщается о росте с двузначным числом.

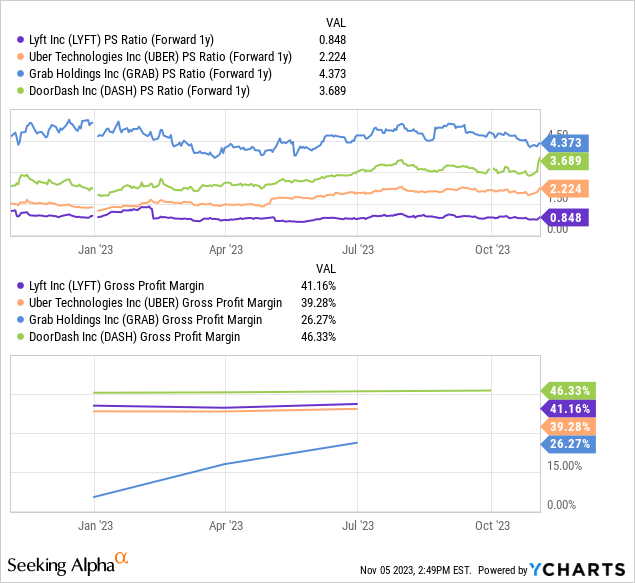

Привлекательная оценка

Lyft торгуется со значительной скидкой в сравнении с Uber, это отражает разницу в масштабах между двумя компаниями, также лучшую реализацию и общий рост.

Как упоминалось раньше, Uber продолжает увеличиваться более высокими темпами несмотря на то что в конце концов получает почти в десять раз больше дохода.

Пока цены на акции большинства компаний на рынке совместных путешествий и доставки поднялись, таких как Uber и DoorDash(DASH), этого не случилось с Lyft, поскольку негативные настроения преобладают.

Важно отметить, что несмотря на отсутствие масштабов у Lyft это всё ещё бизнес с малыми капитальными затратами и высокой валовой прибылью.

Так как Lyft продолжает концентрироваться только на своём бизнесе по организации путешествий, он ещё более капиталоёмкий, чем Uber, однако ему не достаёт масштабов для получения постоянной долгосрочной прибыли.

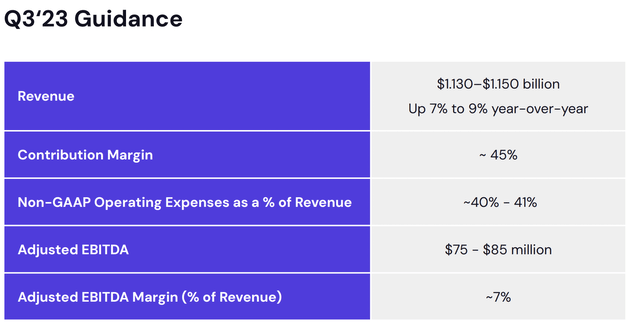

Но, как можно видеть из последних кварталов, Lyft постепенно идёт к прибыльности, достигнув положительного показателя EBITDA

Общая цель Lyft — достигнуть показателя EBITDA размером 75–85 миллионов долларов, это соответствует 7% марже при доходе TTM в чуть более 4 миллиарда долларов. Возможно через 5 лет доход Lyft может увеличиться до 6 миллиарда долларов в год, что на мой взгляд вполне реально.

Представляя, что Lyft будет продолжать сокращать затраты и достигнет большего размера, он сможет достигнуть рентабельности EBITDA на 15 %, что равняется примерно 900 миллионам долларов годового EBITDA. Если его стоимость и баланс останутся такими же, это приведёт к показателю EV / EBITDA 3,3 раз, что кажется очень низким, учитывая капитал Lyft и малые общие затраты на доход.

Несмотря на то что компания контролирует около 30 процентов всего рынка сервисов такси в США, её рыночная капитализация равняется всего 3 процентам от капитализации всех сервисов такси.

Таким образом, весьма возможно, что их крупная сеть могла бы заинтересовать таких покупателей как DoorDash, Тесла или Гугл для входа в индустрию совместных поездок, которая в дальнейшем станет автономной.

Заключение

Учитывая прогнозируемый большой рост рынка такси, у Lyft есть все возможности продолжать расти несмотря на то что он уступает позиции Uber и встречает значительные препятствия. В конце концов Lyft остаётся очень актуальным, что видно по растущему числу его пользователей.

Инвесторы будут пристально следить за публикацией отчёта о доходах 8го ноября, что может послужить пусковым механизмом для настроений в дальнейшем.

Несмотря на то что акции Lyft могут казаться привлекательными по цене, остаются заметные риски. К ним относят проблемы регулирования, экономические эффекты и самое главное конкуренцию.

Эти факторы могут мешать и без того недостаточной масштабности и прибыльности Lyft в дальнейшем. Однако если Lyft сумеет удачно разрешить эти проблемы, то может появиться потенциал для роста.

Примечание редактора: Эта статья рассматривает одну или несколько ценных бумаг которые не торгуются на большой бирже США Пожалуйста примите во внимание риски связанные с этими акциями.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")