: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Вступление

Поскольку маржа близка к возвращению к нормальному уровню после значительного всплеска спроса в период с 2020 по начало 2022 года, оценки MarineMax (NYSE:HZO) претерпели существенное сокращение. Это создало привлекательный запас прочности, указывающий на потенциальную недооценку. Несмотря на чрезмерно пессимистичный прогноз рынка, я считаю, что снижение прибыли компании может быть преувеличено. Усилия руководства по стабилизации маржи уже показали положительные признаки, о чем свидетельствует недавний рост прибыли.

Инвесторам, ищущим возможности в компаниях с доказанным опытом ежегодного роста более 10%, MarineMax заслуживает более пристального внимания.

Основы

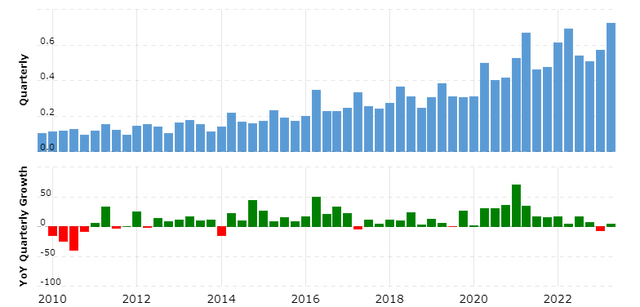

Выручка MarineMax демонстрирует поразительную стабильность, несмотря на то, что прибыль компании, как известно, нестабильна. Ключевым фактором, способствующим этому росту, стала их устойчивая стратегия последовательного приобретения других предприятий. За последнее десятилетие они добились впечатляющих темпов ежегодного роста выручки примерно на 16%. Что отличает этот рост от других, так это то, что он был достигнут за счет реинвестиций и привлечения заемных средств, а не за счет выпуска акций.

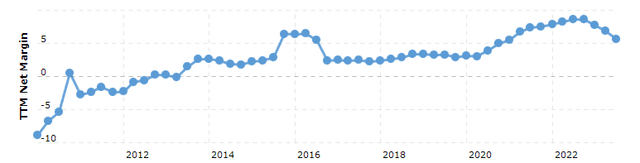

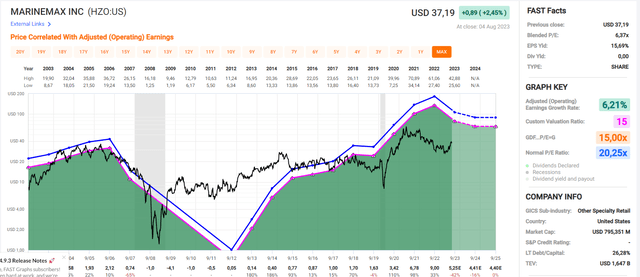

Маржа прибыли MarineMax имеет тенденцию колебаться из-за ее чувствительности к взлетам и падениям рынка. При нормальных обстоятельствах компания поддерживает стабильную маржу прибыли на уровне примерно 2,9%. Однако после резкого роста спроса после отмены карантина их прибыльность значительно возросла. Ожидается, что со временем текущая норма прибыли вернется к уровням, существовавшим до Covid19, как показано на графике ниже.

Одним из контраргументов против ожиданий возвращения маржи к историческим уровням является стратегия руководства по приобретению высокорентабельных предприятий. Их недавний

значительное приобретение Island Global Yachting (IGY) за 480 миллионов долларов является одним из крупнейших в истории мореплавания и потенциально может сохранить или увеличить маржу прибыли сверх предыдущих уровней.

Во время объявления прибыли за 3 квартал 2023 года генеральный директор Уильям Макгилл высказал следующие замечания:

мы по-прежнему проявляем оппортунистический подход к выявлению предприятий, которые обладают потенциалом для продвижения наших операционных и финансовых приоритетов, включая нашу стратегию, ориентированную на повышение маржи.

Приобретения, подобные приобретению IGY, служат надежными катализаторами для достижения более высоких оценок. Ожидается, что они повысят устойчивость компании во время экономических спадов, что приведет к снижению волатильности прибыльности. Эта цель уже реализуется, поскольку руководство считает приобретение IGY основной причиной того, что маржа не вернулась к историческому уровню.

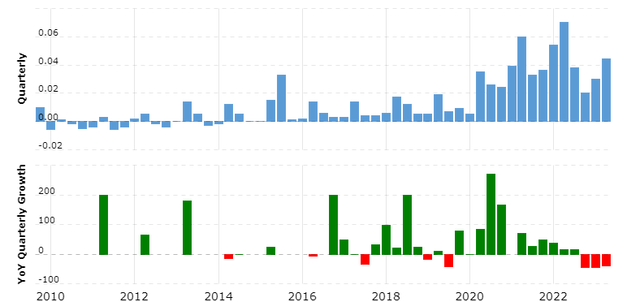

MarineMax пережила быстрый рост выручки без выпуска новых акций, дополненный стабильной и, в последние годы, улучшающейся маржой прибыли. В результате за последнее десятилетие годовой чистый доход многократно удвоился. Однако текущее снижение маржи прибыли после периода показателей выше среднего сказывается на чистой прибыли. Тем не менее, ожидается, что в ближайшее время она стабилизируется. В течение этого периода MarineMax сохраняет приверженность реинвестированию прибыли в соответствии с простой стратегией распределения капитала.

Распределение капитала

MarineMax работает как по-настоящему растущая компания, направляя всю прибыль на реинвестирование. Денежные средства для выплаты дивидендов не используются, а используются только денежные средства для поддержания постоянного количества размещенных акций за счет вознаграждения, основанного на акциях. Такой подход оказался разумным, поскольку реинвестирование принесло большую отдачу, чем выплата дивидендов или проведение обратного выкупа акций.

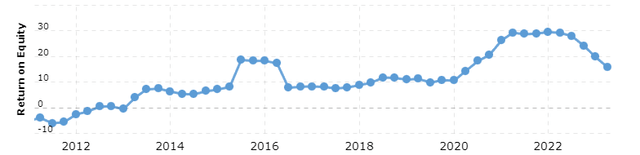

Анализируя исторические данные, за исключением краха финансового кризиса и временного бума, вызванного карантином, MarineMax сохранила среднюю рентабельность собственного капитала на уровне около 10%. Бум, вызванный карантином, сейчас начинает затухать, а рентабельность инвестиций приближается к среднему уровню.

Несмотря на достижение рентабельности инвестиций примерно в 15% с учетом недавно опубликованных квартальных результатов, было бы чрезмерно оптимистично ожидать продолжения этой тенденции. Более консервативная оценка предполагала бы, что прогнозируемая рентабельность инвестиций приблизится к 10%, что соответствует среднему историческому показателю. Самые последние показатели рентабельности инвестиций все еще могут быть выше этой оценки, но они ежеквартально снижаются из-за сокращения клиентских запасов и сдерживающих факторов инфляции.

Оценка

Несмотря на значительный рост в период с 2015 по 2022 год, рентабельность компании была не особенно высокой. Вероятно, это связано с тем, что рынок воспринимает рост как неустойчивый. Я разделяю это мнение, поскольку значительная часть роста была обусловлена восстановлением компании после финансового кризиса и более высокой, чем обычно, рентабельностью в последние годы. Ожидалась коррекция доходов, наблюдаемая в настоящее время, что делает приемлемым низкое однозначное соотношение P/E для доходов в 2022 году.

Однако я считаю, что текущее соотношение P / E, составляющее всего ~ 6,37, является слишком низким, учитывая, что доходы, вероятно, стабилизируются. Даже если мы предположим снижение рентабельности собственного капитала в среднем примерно до 10%, что приведет к годовой чистой прибыли примерно в 0,09 миллиарда долларов, показатель P/E все равно будет низким и составит 9,33. Это намного ниже стандартного значения, кратного ~15, обычно присваиваемого прибыльным медленно или среднерастущим предприятиям, а также ниже среднего показателя P/E.

В результате существует хороший запас прочности, даже если прибыльность продолжает снижаться, несмотря на усилия руководства по ее стабилизации путем приобретений.

Биржевой график

Краткое предупреждение: Технический анализ сам по себе не является достаточно веской причиной для покупки акций, но в сочетании с фундаментальными показателями компании он может значительно сузить ваш целевой диапазон цен при инвестировании.

После пробоя нисходящей линии сопротивления акции MarineMax начали свой недавний восходящий тренд. В качестве модели перелома для поддержания этого позитивного движения потребовались бы высокие финансовые показатели. Недавний отчет о доходах, превзошедший ожидания во всех аспектах, стал многообещающим началом. Однако, чтобы сохранить эту траекторию, доходы в будущих кварталах должны будут демонстрировать аналогичные показатели.

Если компания сможет полностью соответствовать ожиданиям аналитиков на весь 2023 год, прогнозируя скорректированную прибыль на акцию в размере 5,25, то, вероятно, произойдет рост в сторону более высоких оценок. Последовательное выполнение или превышение этих прогнозов будет иметь решающее значение для поддержания положительного импульса в восходящем движении акций.

Заключительные мысли

MarineMax работает в циклической отрасли, и, несмотря на усердные усилия руководства по стабилизации нормы прибыли за счет приобретения высокорентабельных компаний, спад продолжается. Это снижение стало очевидным в их предыдущем отчете о прибылях, который показал снижение чистой прибыли в годовом исчислении на -37,14%, даже несмотря на небольшой рост выручки. Однако отчет о прибылях значительно превзошел ожидания аналитиков, и руководство приписало этот успех в первую очередь недавно приобретенным предприятиям IGY.

За последнее десятилетие компания продемонстрировала стабильную способность к реинвестированию с минимальной годовой ставкой около 10%. Даже если рентабельность собственного капитала снизится до исторического уровня примерно в 10%, несмотря на все усилия руководства по повышению рентабельности, по-прежнему сохраняется значительный запас прочности. Это связано с тем, что компания, растущая примерно на 10% в год, вряд ли будет оцениваться всего в 6,37 годовых в течение длительного периода времени.

Учитывая эти факторы, потенциал роста MarineMax и историю ее реинвестиций, есть разумные основания ожидать, что компания предложит привлекательные инвестиционные возможности, несмотря на текущие проблемы со снижением нормы прибыли.

Таким образом, дается рейтинг покупки с целевой ценой в 70 долларов.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")