: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

В этой статье я расскажу, почему я присваиваю первоначальный рейтинг покупки Markel (NYSE:MKL).

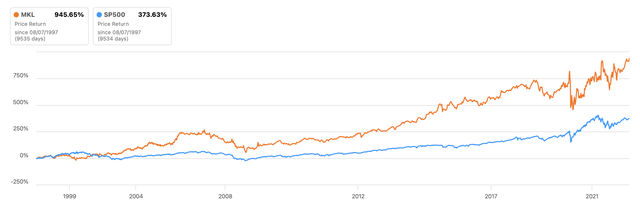

За последние 36 лет акции Markel выросли в среднем на 15%, а балансовая стоимость последовала их примеру, уверенно обогнав S&P 500 за это время. Этому способствовали все три фактора: рост стоимости страхования, инвестиций и венчурных предприятий. Однако за последние 5-6 лет рост балансовой стоимости значительно замедлился — с уровня среднего возраста до 7% в среднем. Неудача с приобретением CatCo, плохие показатели Nephila и сегмента перестрахования, наряду с низкими процентными ставками, приносящими очень небольшой доход от инвестиций, — все это способствовало более медленному увеличению балансовой стоимости.

Я верю, что в течение следующих 5-10 с лишним лет фундаментальные показатели бизнеса Markel улучшатся и превзойдут эти показатели из совокупного индекса S&P 500, обусловленного вкладами всех трех движущих сил и превосходным распределением капитала Тома Гейнера, генерального директора Markel.

Страхование

Я полагаю, что сегмент страхования настроен на повышение прибыльности в течение следующих 5-10 лет благодаря структурным изменениям, произошедшим в компании за последние несколько лет.

С 2017 года сегмент страхования сталкивается с возросшими потерями от стихийных бедствий, причем 2017, 2018 и 2021 годы занимают первые места в списке отраслевых потерь, главным образом из-за ураганов, землетрясений и лесных пожаров. Это было особенно заметно в сегменте перестрахования, где совокупный коэффициент стабильно составлял 100 или превышал его, при сохранении убытков от стихийных бедствий и неблагоприятной ценовой конъюнктуры эти низкие показатели перестрахования скрыли прибыльность страхового сегмента.

Ценообразование в сегменте перестрахования начало улучшаться до уровня адекватности, и я ожидаю, что это приведет к тому, что совокупный коэффициент в сегменте перестрахования будет стабильно ниже 100 в течение следующих 5-10 лет. Я думаю, что это было продемонстрировано за последние 2 года, когда Markel значительно повысила общую доходность страхования, в результате чего совокупный коэффициент составил 90 и 92 в 2021 и 2022 годах соответственно. Другие изменения, которые внес Маркел, включают в себя; снижение их подверженности риску стихийных бедствий, этот прогресс был продемонстрирован небольшим воздействием, которое Маркел наблюдал от недавнего урагана «Ян», в долгосрочной перспективе это приведет к более стабильным результатам, а не к резким колебаниям совокупного коэффициента, которые были зафиксированы за последние 5 лет. Markel улучшил соотношение расходов, и я ожидаю, что это сохранится, поскольку Markel осознает кредитное плечо и продолжает уделять особое внимание контролю затрат. Наконец, Markel уделяет особое внимание дисциплинированному росту, и этот акцент на дисциплинированном росте позволил Markel осуществлять страхование в наиболее привлекательных областях рынка, одновременно уходя от непривлекательных частей. Такое поведение требует правильных стимулов, которые есть у Markel, андеррайтеры Markel получают вознаграждение, основанное на прибыли, а не на росте премий, что позволяет компании действовать ответственно. Эта дисциплина особенно ценна на современном тонком рынке, где различные страховые линии испытывают разный уровень повышения ставок и конкуренции, это позволяет Markel прилагать больше усилий там, где можно получить прибыль, и избегать низких показателей доходности.

В 2020 году Markel изложила свой план 10-5-1, направленный на достижение 10 миллиардов долларов выписанных премий и 1 миллиарда долларов прибыли от андеррайтинга (совокупный коэффициент 90) за 5 лет (2025 год). За последние несколько кварталов страховой рынок начал замедляться, что, я полагаю, затрудняет достижение Маркелом этой цели, несмотря на это краткосрочное замедление, я думаю, что компания достигнет этой цели 10-5-1 в какой-то момент, близкий к целевому показателю, и в долгосрочной перспективе я ожидаю, что страховой сегмент продолжит расти. обеспечьте Markel как рост, так и прибыль благодаря постоянным улучшениям, которые они вносят.

ILS

Я верю, что усилия Маркела в сегменте ILS начинают приносить плоды и станут стимулом роста компании в будущем, при некотором доверии.

Markel вышла на рынок ILS в 2015 году с приобретением CatCo, это оказалось неудачным приобретением, поскольку CatCo не приносила приемлемой прибыли, операция была свернута в 2019 году, и сегодня книга все еще находится в стадии завершения. Однако два других приобретения, сделанные Маркелем, были несколько более успешными. State National, приобретенная в 2017 году, показывает очень хорошие результаты для компании и доказала, что является очень эффективным средством использования капитала с продолжающимся сильным ростом с момента приобретения.

Нефила — инвестиционный менеджер ILS, которую Маркел приобрел в 2018 году. Доходы от Nephila оказались ниже моих ожиданий из-за серии более крупных, чем ожидалось, потерь от стихийных бедствий в последние годы, включая 2021 год, который стал вторым по величине годом стихийных бедствий за всю историю наблюдений. Nephila реагирует увеличением ставок покрытия этих рисков в течение нескольких лет. Я считаю, что эти действия в настоящее время привели к тому, что Nephila превратилась из сдерживающего фактора производительности в фактор роста как выручки, так и прибыли в ближайшие годы, это было продемонстрировано ростом на 48% и более чем двукратным увеличением операционной прибыли в сегменте ILS к 2022 году, что говорит о том, что этот переломный момент близок. сейчас.

Markel получит прибыль от деятельности Nephila, когда клиенты Nephila получат ожидаемые результаты от своих инвестиций в приобретенные ценные бумаги ILS. Это приведет к начислению стимулирующих взносов для Nephila, которые составляют долю прибыли, полученной ее клиентами. С тех пор как Markel приобрела Nephila, доходы, которые они получают от своих клиентов, остаются в значительной степени ниже пороговых значений, при которых происходит компенсация.

Маркел по-прежнему убежден, что Nephila добьется хороших результатов в долгосрочной перспективе, и попросил инвесторов проявить доверие и терпение до этого дня. Я верю, что у Маркеля есть послужной список, честность и ноу-хау, позволяющие инвесторам доверять их суждениям по этому вопросу, однако, если это не сработает, я полагаю, что Маркель останется относительно невредимым, поскольку Nephila сегодня — лишь небольшая часть бизнеса.

Предприятия

Markel Ventures — это сегмент внутри Markel, на который я возлагаю больше всего надежд в долгосрочной перспективе, я верю, что он станет крупнейшим сегментом роста для компании и обеспечит значительную акционерную стоимость.

В 2018 году выручка Markel составила 1,9 миллиарда долларов, в 2022 году она выросла до 4,8 миллиарда долларов, что составляет 20% в среднем. Этот сильный результат достигнут, несмотря на высокие оценки, которые помешали Markel приобрести больше компаний за это время, однако за это время они совершили несколько приобретений, которые принесли им пользу. Во время отчета о доходах за 2 квартал 2023 года генеральный директор Том Гейнер отметил, что количество входящих звонков, поступающих в Markel, увеличилось за последние несколько месяцев. Это позитивный знак и намек на то, что Маркел, возможно, добавит несколько новых компаний в портфель во второй половине 2023 года и в течение всего 2024 года. Рассматривая инвестиционные возможности, Маркел выдвигает 4 критерия, которым должен соответствовать бизнес, Том Гейнер изложил это в своем письме акционерам в 2013 году, и это остается правдой. сегодня это:

Как, вероятно, знают постоянные читатели этого отчета, мы придерживаемся дисциплины, состоящей из четырех частей, когда дело доходит до осуществления наших инвестиций в акционерный капитал. Во-первых, мы ищем прибыльные предприятия с хорошей доходностью на общий капитал, которые не используют слишком много заемных средств. Во-вторых, мы ищем управленческие команды с равным уровнем таланта и добросовестности. В-третьих, мы ищем компании, которые могут реинвестировать свои доходы и увеличить свою стоимость, или которые практикуют эффективные методы управления капиталом, такие как выгодные приобретения, дивиденды и обратный выкуп акций. В-четвертых, мы ищем эти атрибуты по справедливым и разумным ценам.

Этот процесс, состоящий из четырех частей, определяет все наши бизнес-решения, когда речь заходит об инвестировании в публично торгуемые долевые ценные бумаги и частные предприятия, а также об оценке персонала и управленческих решениях в рамках нашей существующей деятельности. — Генеральный директор, Том Гейнер.

Этот дисциплинированный подход к покупке бизнеса был проверен временем с тех пор, как Markel купила AMF bakeries в 2005 году, насколько мне известно, все покупки Markel Ventures были в некоторой степени успешными (не включая приобретения ILS insurance), и хотя я ожидаю, что в долгосрочной перспективе будут допущены некоторые ошибки, я полагаю, что долгосрочный послужной список будет отражают очень удовлетворительный результат для акционеров Markel.

Инвестиции

Инвестиционный портфель Markets можно разделить на два сегмента.

Портфель акций за последнее десятилетие рос очень быстрыми темпами в процентном соотношении среди подростков среднего возраста, и в долгосрочной перспективе Markel опережал S&P 500 на 100 базисных пунктов на протяжении более 30 лет. Я не предсказываю, что так будет продолжаться и в дальнейшем, однако я ожидаю, что портфель, по крайней мере, будет соответствовать S &P 500 в долгосрочной перспективе, учитывая хороший послужной список руководства.

Доходность портфеля с фиксированным доходом за тот же период была относительно низкой из-за низких процентных ставок. Я ожидаю, что это изменится и обеспечит Маркелу дополнительный доход без каких-либо дополнительных затрат в будущем, когда текущие облигации компании достигнут срока погашения и будут реинвестированы обратно в высокодоходные облигации. Markel сообщила об инвестиционном доходе в размере 329 миллионов долларов в первой половине 2023 года, по сравнению со 189 миллионами долларов за аналогичный период прошлого года, несмотря на это увеличение, они ожидают, что этот инвестиционный доход продолжит расти на несколько сотен миллионов в течение следующих нескольких лет по мере погашения низкодоходных облигаций и замены их более высокодоходными, это приведет к увеличению объема капитала, который будет инвестирован в другие части маховика.

Превосходное распределение капитала

Несмотря на некоторые ошибки в распределении капитала за последние 5 лет, особенно в приобретениях ILS. Я по-прежнему считаю, что долгосрочный послужной список демонстрирует, что Том Гейнер является специалистом по распределению капитала мирового класса и что это распределение капитала выше среднего будет продолжаться и в будущем.

Markel инвестирует свой капитал в 4 области:

- Инвестирует в свой собственный бизнес.

- Инвестирование в публично торгуемые акции.

- Покупка дополнительной страховки или бизнеса Markel Ventures.

- Выкупает свои собственные акции.

Недавно Markel осуществлял все 4 из них одновременно, в частности, они выкупали свои собственные акции самыми быстрыми темпами за всю историю компании, выкупив 1,5% акций, находящихся в обращении, только во втором квартале.

Это намек на то, что Markel считает, что ее акции недооценены на довольно значительную величину. Генеральный директор Том Гейнер также лично покупал акции Markel в 5 из последних 6 кварталов, что является еще одним признаком того, что руководство верит в долгосрочную траекторию развития бизнеса.

Оценка

В ежегодном письме Маркела за 2022 год Маркел изложил метод оценки, состоящий из двух частей:

- Стоимость инвестиционного портфеля: Markel берет общую стоимость своего инвестиционного портфеля и вычитает все долги. Это дает представление о стоимости балансовой части Markel.

- Доходность операций Insurance и Markel Ventures: Markel берет обычную годовую прибыль от этих операций и умножает ее на последовательную и разумную кратность из года в год. Это дает представление об общей стоимости отчета о прибылях и убытках Маркела.

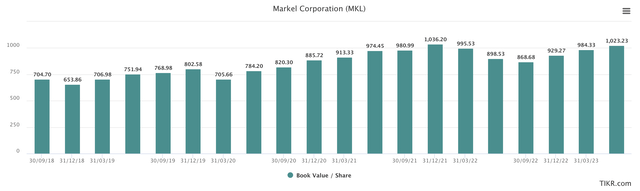

Для простоты, что часто является лучшим способом ведения дел, я собираюсь использовать балансовую стоимость для части 1 этого метода оценки. Балансовая стоимость акций Markels составляет чуть более 1000 долларов за акцию, я буду использовать 1000 долларов.

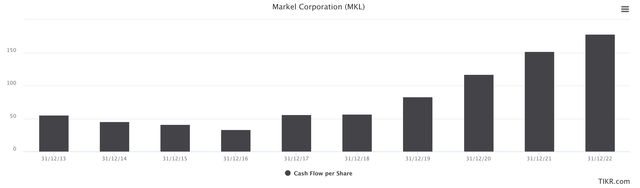

2. для расчета прибыли я буду использовать FCF / акцию, TTM FCF / акция составляет 190 долларов, я применю к этому консервативное значение, кратное 6x, из-за присущей страховым операциям неоднородности, в результате стоимость для действующих предприятий составит 1140 долларов.

В общей сложности это дает справедливую стоимость в размере 2140 долларов, или рост на 42% по сравнению с сегодняшней ценой акций в 1500 долларов, я ожидаю, что внутренняя стоимость продолжит увеличиваться с течением времени, еще больше увеличивая доходность.

Вывод

Я считаю, что Markel — хорошая акция для покупки долгосрочным инвестором, как объяснялось в моей статье. Я считаю, что встречные ветры последних нескольких лет должны начать спадать и позволить 3 двигателям продолжать увеличивать балансовую стоимость двузначными темпами в течение следующих 5-10 с лишним лет. Я считаю, что акции недооценены и имеют потенциал роста на 42%, не включая какой-либо будущий рост бизнеса, который, как я ожидаю, будет крайне консервативным.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

")