: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Тезис

MarketAxess Holdings (NASDAQ:MKTX) выглядит как отличный бизнес, поддерживаемый сильными попутными ветрами, имеющий лидирующую в отрасли маржу и масштабируемую бизнес-модель, которая доказала свою способность увеличивать доходы даже во время пандемии. После душераздирающего снижения на 52% с пика, достигнутого в декабре 2020 года на уровне 573 долларов, до последних 270 долларов на момент закрытия 21 июля 2023 года, казалось, что MKTX наконец-то вышла на ценовую территорию по отношению к своей обычной оценке за последние 5 лет. Я считаю, что благоразумным инвесторам все же следует дождаться более широкого запаса прочности, прежде чем входить в MKTX.

Далее я дам краткое представление о компании, о том, чем она занимается, кого обслуживает и как она генерирует доход. После этого я затрону несколько вещей, которые мне нравятся в компании, и почему, по моему мнению, инвесторы заинтересованы в ней, и почему я думаю, что они должны быть терпеливыми.

Вступление

Что такое MarketAxess Holdings?

Страница 4 из 10-К штатов 2022 года,

MarketAxess является инновационным лидером в области электронной торговли с момента своего основания в 2000 году. На протяжении всей нашей истории наши основные цели оставались неизменными: повышение эффективности торговли и существенное повышение цен на транзакции для наших клиентов. До нашего основания наши клиенты-институциональные инвесторы могли торговать облигациями по телефону с ограниченным кругом брокеров-дилеров, с которыми у них были институциональные отношения. К 2007 году наши платформы позволили институциональным инвесторам торговать в электронном виде с более чем тридцатью брокерами-дилерами… Сегодня мы являемся компанией из списка S&P 500, которая благодаря нашим открытым торговым протоколам предоставляет расширенный пул ликвидности более чем 1700 участникам мирового рынка для торговли друг с другом широким спектром ценных бумаг с фиксированным доходом.

Кому служит MarketAxess Holdings?

Страница 3 из 10-К штатов 2022 года,

MarketAxess Holdings Inc… управляет ведущими электронными торговыми платформами, обеспечивающими большую эффективность торговли, диверсифицированный пул ликвидности и значительную экономию средств для наших клиентов на глобальных рынках с фиксированным доходом. Более 2000 институциональных инвесторов и брокерско-дилерских фирм используют нашу запатентованную торговую технологию для эффективной торговли высококачественными облигациями США, высокодоходными облигациями США, долговыми обязательствами развивающихся рынков, еврооблигациями, муниципальными облигациями, государственными облигациями США и другими ценными бумагами с фиксированным доходом. Наша отмеченная наградами торговая площадка Open Trading® широко известна как предпочтительное универсальное торговое решение на мировых кредитных рынках, создающее уникальный пул ликвидности для широкого круга участников кредитного рынка.

Как MarketAxess зарабатывает деньги?

Страница 3 из 10-К штатов 2022 года,

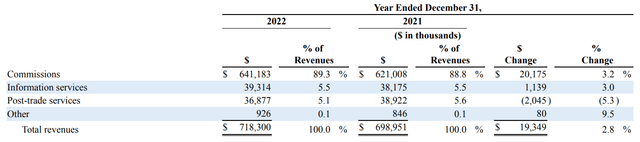

В 2022 году 89,3% наших доходов были получены за счет комиссионных за транзакции, совершенные на наших платформах. Мы также получаем доходы от информационных услуг, постторговых услуг и других доходов.

Помимо основного источника дохода, который связан с комиссиями за транзакции, совершенные на платформах MKTX, компания получит 5,5% от общего дохода за 2022 год за счет предоставления информационных услуг и 5,1% за счет постторговых услуг. Это сегменты с меньшим доходом, поэтому я приведу лишь краткий комментарий о характере этих услуг.

Информационные услуги (5,5%)

Лицензия на передачу данных предоставляется клиентам брокеров-дилеров MKTX, клиентам институциональных инвесторов и подписчикам, использующим только данные, за определенную плату. MKTX также предоставляет профессиональные и консультационные услуги, лицензии на технологическое программное обеспечение, а также услуги по техническому обслуживанию. В зависимости от модели подписки или контракта клиентам выставляются счета ежемесячно, ежеквартально или ежегодно.

Послепродажные услуги (5,1%)

MKTX генерирует дополнительный доход от отчетности о регулирующих транзакциях, торговых публикаций и услуг по сопоставлению сделок. Его клиентам ежемесячно выставляются счета. MKTX также генерирует единовременные сборы за внедрение для новых клиентов, которые выставляются по счетам и признаются в период завершения внедрения.

Прочие доходы (0,1%)

Это доходы, полученные от платы за телекоммуникационные линии клиентам брокеров-дилеров.

6 Причин, по которым мне нравится MKTX

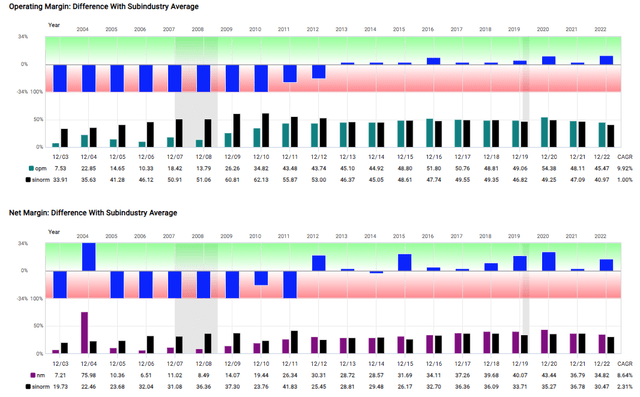

1. MKTX имеет лидирующую на рынке маржу

Спустя 23 года компания, возглавляемая основателем (что было верно до недавнего времени, когда Крис Конкэннон занял пост генерального директора), привела компанию к тому сильному положению, в котором она находится сегодня. За время своего пребывания на посту генерального директора Ричард Маквей повысил рентабельность бизнеса и к 2019 году превратил MKTX в крупнейшую электронную платформу для торговли корпоративными облигациями в Соединенных Штатах и позволил ей войти в число 500 крупнейших компаний США по престижному индексу S&P 500.

С 2013 года MKTX добилась более высокой операционной и чистой прибыли по сравнению со своими аналогами (такими как Tradeweb, Trumid, ICE, Bloomberg и MTS). Более высокая маржа позволила MKTX увеличить выручку и сформировать сильный баланс. Подробнее об этом позже.

2. MKTX Имеет Масштабируемую Бизнес-Модель

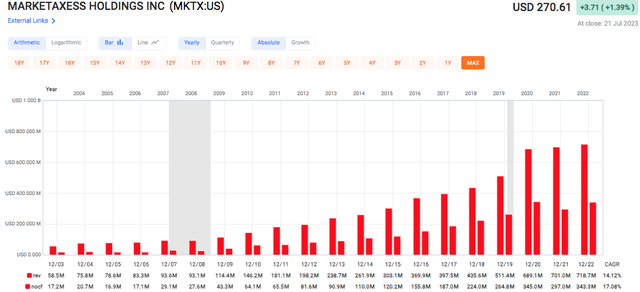

На протяжении многих лет компания успешно расширяла свой бизнес и увеличивала выручку и операционный доход в среднем на двузначные цифры, даже несмотря на Великий финансовый кризис и пандемию.

3. У MKTX есть баланс Крепости

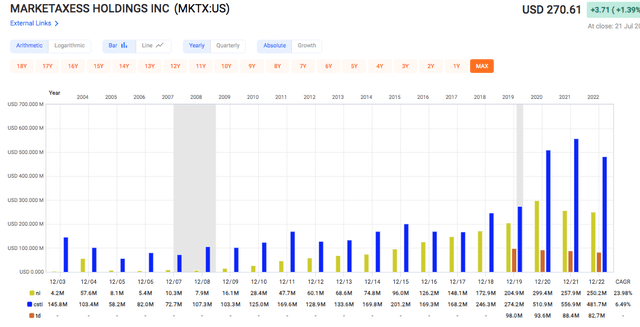

Ричард Маквей также передал новому генеральному директору компанию с хорошей капитализацией. По состоянию на декабрь 2022 года MKTX располагает высокой денежной позицией в размере 481,69 миллиона долларов. У него высокий чистый доход в размере 250 миллионов долларов (выше, чем до пандемии — 204 миллиона долларов, но ниже по сравнению с показателями 2021 и 2022 годов; подробнее будет обсуждаться позже).

Сила, лежащая в основе бизнеса, позволяет компании расширяться в большем количестве географических регионов и продуктовых областей за счет серии приобретений. Тем не менее, даже с учетом нескольких приобретений за последние несколько лет (например, Deutsche Börse в 2020 году расширит свою деятельность до 500 клиентов в Европе, а MuniBrokers в 2021 году расширит существующее решение по торговле муниципальными облигациями), общий долг в размере 82,68 миллиона долларов настолько мал, что его можно легко погасить только с помощью чистый доход за 2022 год.

4. MKTX Работает В Отрасли С Сильными Попутными Ветрами

Понимание проблем в этой отрасли необходимо для того, чтобы понять, какие попутные ветры надвигаются.

Совсем недавно, в 2013 году, всего десять лет назад, в отчете McKinsey and Company и Greenwich Associates был сделан вывод о том, что преждевременно говорить о скором появлении настоящей электронной торговли облигациями. Хотя доля электронной торговли в процентах от общего объема торгов корпоративными облигациями инвестиционного класса США выросла с 10% в 2011 году до 14% в 2012 году, и за тот же период в Европе объем электронной торговли увеличился с 22% до 29%, большая часть этой электронной торговли осуществляется на мультивалютных биржах.платформы для запроса предложений от дилеров. Настоящая электронная торговля на основе сопоставления, подобная той, что наблюдается в случае наличных акций, все еще считалась нереалистичной из-за структурных различий между двумя классами активов. Существовало четыре препятствия.

Во-первых, в 1997 году на фондовом рынке США насчитывалось около 8800 компаний, котирующихся на бирже. Это было незначительно по сравнению с размером и связанной с ним сложностью рынка корпоративных облигаций США, на котором в 2012 году было 37 000 публично торгуемых облигаций TRACE (механизм торговой отчетности и соблюдения требований регулирующего органа финансовой индустрии), отвечающих требованиям. В 2022 году этот показатель увеличился до 58 000 корпоративных облигаций инвестиционного класса и 8200 высокодоходных корпоративных облигаций. Сравните это с 4500 компаниями, котирующимися на бирже в США сегодня.

Во-вторых, акции и корпоративные облигации имеют разные торговые профили. В то время как в 2012 году акции в среднем торговались около 3800 раз в день, 13 наиболее ликвидных облигаций инвестиционного класса и 20 наиболее ликвидных высокодоходных корпоративных облигаций торговались в среднем всего 85 раз и 65 раз в день соответственно. Что касается остальных тысяч менее ликвидных корпоративных облигаций, то они вообще редко торгуются. Представьте, что вы пытаетесь сопоставить покупателя с продавцом в таких обстоятельствах.

В-третьих, когда корпоративные облигации действительно переходят из рук в руки, сумма денег, задействованная в наиболее ликвидных американских ценных бумагах IG, в среднем в 70 раз превышает среднюю сумму сделок с акциями. Это исключает участие большинства розничных инвесторов, за исключением очень состоятельных физических лиц.

В-четвертых, многие корпоративные облигации покупаются в качестве долгосрочных инвестиций и удерживаются до погашения, что еще больше снижает ликвидность.

Перенесемся в 2022 год — за последние три года объем электронной торговли удвоился, чему способствовала тенденция работать на дому из-за пандемии. По состоянию на конец прошлого года примерно 40% инвестиционных облигаций и треть высокодоходных корпоративных облигаций торгуются в электронном виде.

Потребность в расширении доступа к кредитам и большей прозрачности приводит к ужесточению регулирования со стороны регулирующих органов, обеспечивающих поток в режиме реального времени и доступ к предторговой информации, что приводит к тому, что у большего числа маркетмейкеров и инвесторов появляется больше уверенности в выходе на рынок и становлении его участниками, и, следовательно, к увеличению ликвидности, увеличивая объем торгов, — эффективный цикл, который привлекает еще больше участников рынка. Этот сильный попутный ветер, вызванный пандемией за последние три года, будет усиливаться. И тот факт, что большая часть рынка облигаций еще не перешла на электронную торговлю, открывает огромные возможности для устойчивого роста как для MKTX, так и для этой отрасли в ближайшие годы.

Существует также краткосрочный катализатор. В связи с ростом процентных ставок растет интерес инвесторов к инструментам с фиксированным доходом, что приводит к увеличению объема торгов этими продуктами. Основатель Рик Маквей подтвердил это в отчете о доходах за 1 квартал 2023 года,

Главной темой, на мой взгляд, является самая высокая доходность, которую мы наблюдали более чем за 13 лет, и возможность для глобальных инвесторов перераспределить активы обратно в активы с фиксированным доходом. Эта тенденция проявилась в рекордно высоких объемах отслеживания в первом квартале, что отражает более высокую скорость торговли.

Генеральный директор Крис Конкэннон продолжил:,

В частности, мы достигли рекордных уровней среднесуточных объемов торгов практически по всем продуктам… За квартал мы зарегистрировали рекордный среднесуточный объем открытых торгов в размере 4,5 млрд долларов, что на 21% больше, при рекордной доле высококачественных товаров в США — 34%.

Аналогичным образом, в последнем отчете о доходах за 2 квартал 2023 года генеральный директор Крис Конкэннон и глава отдела глобальной торговли Ричард Шиффман добавили больше красок,

[Крис]… очевидно, с макроэкономической точки зрения, весьма позитивно, что все рассматривают рынок облигаций с фиксированным доходом как привлекательную среду на ближайшие годы с доходностью на этих уровнях, очевидно, что ФРС рассматривает еще одно повышение ставки на четверть пункта на следующей неделе. И, очевидно, если ФРС прекратит повышение ставок на следующей неделе, это, безусловно, будет очень позитивно для инвестиций с фиксированным доходом…

Объем торгов клиентов хедж-фондов и частных банков увеличился на 36% по сравнению с аналогичным периодом прошлого года и составил 17% от общего объема кредитов в текущем квартале, по сравнению с 12% в предыдущем году… Во втором квартале рост среднесуточного объема международной торговли и количества сделок увеличился на 14% и 28% соответственно. Этому способствовали рекордные объемы размещения еврооблигаций, увеличившиеся на 30%, и объем местных рынков развивающихся стран, увеличившийся на 11%. Конец июня был чрезвычайно успешным для местных торгов в развивающихся странах с рекордным объемом торгов, эквивалентным более чем 5 миллиардам долларов США.

Больший объем торгов означает большие комиссионные сборы, которые являются основным источником дохода MKTX.

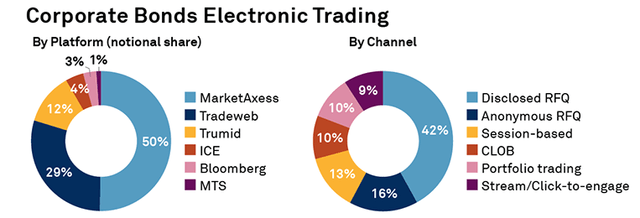

5. У MKTX есть ров

У MKTX определенно есть преимущество, судя по его масштабу и охвату (50 стран).

В категории электронных торгов корпоративными облигациями MKTX имеет подавляющее преимущество перед конкурентами.

MKTX захватила огромный процент рыночной доли на основных кредитных рынках, которые она обслуживает, и еще больше увеличила свою долю рынка с 2021 по 2022 год.

В этом бизнесе важен масштаб. Больший масштаб означает большее количество участников, что приводит к более высокой вероятности совпадения покупателя и продавца. Больший масштаб означает, что клиенты имеют лучший доступ к более свежим данным и ценовым сигналам, а также больше шансов найти соответствие между покупателями и продавцами.

6. MKTX Является кандидатом на Полный возврат

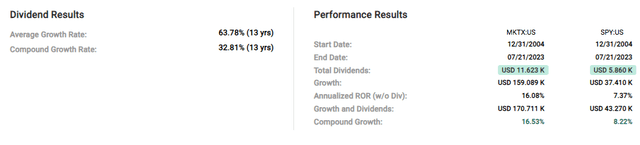

Несмотря на то, что MKTX один раз сократила дивиденды (в 2013 году), она продолжает похвастаться впечатляющей динамикой роста дивидендов, которая составляет в среднем 63,78% за 13 лет, сохраняя при этом коэффициент выплаты дивидендов на очень приемлемом уровне 42%. Долгосрочные акционеры MKTX также были бы щедро вознаграждены, поскольку увидели, что их первоначальные инвестиции в размере 10 тысяч долларов превратились в 170 тысяч долларов, в то время как аналогичные инвестиции в S & P 500 принесли бы только 43 тысячи долларов.

Однако, если эта компания и бизнес настолько замечательны, почему она столкнулась со снижением прибыли в 2021 и 2022 годах, что привело к двухлетнему сокращению, в результате которого с декабря 2020 года ее стоимость снизилась на 52%?

Причины снижения Доходов

Завышенная стоимость из-за избытка рынка в 2020 году привела к заоблачным ценам к декабрю 2020 года и последующему падению на 52% до текущего уровня. Подробнее об этом в разделе «Оценка». В этом разделе я расскажу о причинах, которые привели к снижению прибыли в 2021 и 2022 годах, причинах, которые усугубили снижение цены акций.

Основатель и бывший генеральный директор Рик Маквей объяснил снижение прибыли в третьем квартале 2021 года в 2021 году следующим образом:

На объемах рынка негативно сказались текущие низкие уровни доходности облигаций, кредитные спреды и волатильность. В эти периоды ценовой разброс заявок и оферт временно сокращается. Наше преимущество в ликвидности и ценообразовании наиболее ярко проявляется в периоды от нормальных до высоких спредов и волатильности».

Предполагается, что ситуация с низким кредитным спредом встречается редко. Маквей сказал,

Но что мы сделали, так это посмотрели на последние десять лет или около того и ранее отмечали, что у нас действительно были похожие условия в 2014 и 2017 годах, и действительно, два квартала — это долгий срок для того, чтобы придерживаться таких низких уровней спредов и низкой волатильности кредитного спреда.

Другими словами, маловероятно, что ситуация 2021 года повторится, и если это произойдет, то, скорее всего, через пару кварталов она вернется к нормальному распределению высокой волатильности.

Согласно отчету о доходах за 3 квартал 2022 года, снижение прибыли в 2022 году было объяснено следующим образом:

Чего мы не прогнозировали, так это исторически быстрого роста процентных ставок, что привело к одному из самых резких сокращений срока действия корпоративных облигаций — на 18% в годовом исчислении. Это сокращение срока действия оказало негативное влияние на наш высококачественный комиссионный доход, который является единственным облигационным продуктом, которым институциональные инвесторы торгуют по доходности, а не по цене. В то же время индекс доллара США за короткий промежуток времени поднялся до 20-летних максимумов.

Виновниками в 2022 году стали быстрый рост процентных ставок, который повлиял на срок действия корпоративных облигаций, и укрепление доллара, вызвавшее встречный валютный ветер.

Мое мнение о снижении прибыли за эти два года таково: будут факторы, не зависящие от компании, которые могут негативно повлиять на ее прибыль, такие как более узкие кредитные спреды, валютные риски из-за сильного курса доллара США и переход дилеров на планы с фиксированной комиссией за распространение, которые предусматривают более низкие комиссии за транзакции (стр. 50 от 2022 г. 10-К). Это не факторы, разрушающие тезисы или бизнес-модель, но они приходят вместе с территорией.

В этой связи инвесторам, владеющим или желающим владеть акциями MKTX, необходимо быть готовыми к тому, что в будущем процентные ставки начнут снижаться, поскольку такая ситуация приведет к изменению процентных ставок по инструментам с фиксированным доходом. Это произошло в 2014 году, что привело к падению операционной прибыли. Тогдашний генеральный директор Рик Маквей объяснил это в отчете о доходах за четвертый квартал 2014 года,

За весь 2014 год объемы вторичной торговли по большинству продуктов с фиксированным доходом были ниже из-за низких процентных ставок и умеренной волатильности. По данным SIPA, общий объем вторичного рынка с фиксированным доходом составилснизился примерно на 11% в годовом исчислении из-за снижения объемов казначейских, ипотечных и муниципальных облигаций США и незначительного увеличения объемов корпоративных облигаций.

Это не «риски»; реальные риски заключаются в конкуренции.

Риски и возможности

Соревнование

Если этот бизнес настолько прибыльный и обладает таким большим неиспользованным потенциалом роста, это может быть только одним естественным результатом — возникнет конкуренция.

Ранее уже упоминались такие конкуренты, как Tradeweb, Trumid, ICE, Bloomberg и MTS. MKTX конкурирует не только с другими электронными торговыми платформами, такими как Tradeweb, Bloomberg, Intercontinental Exchange, Trumid и другими на кредитном и муниципальном рынках, а также с Tradeweb, Bloomberg, CME Group (BrokerTec), BGC Partners (Fenics UST) и другими на рынках ставок, но и с биржами ценных бумаг и фьючерсами как группа Лондонской фондовой биржи, и против поставщиков рыночных данных и информации, таких как Bloomberg, Лондонская фондовая биржа (Refinitiv), Intercontinental Exchange и S&P Global.

Зоны роста

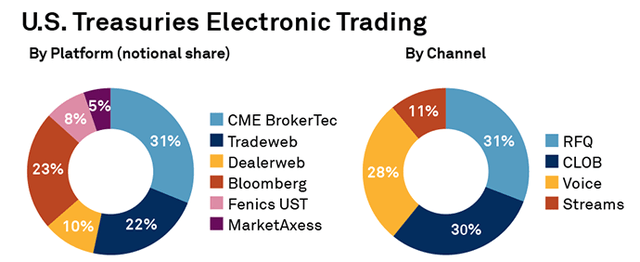

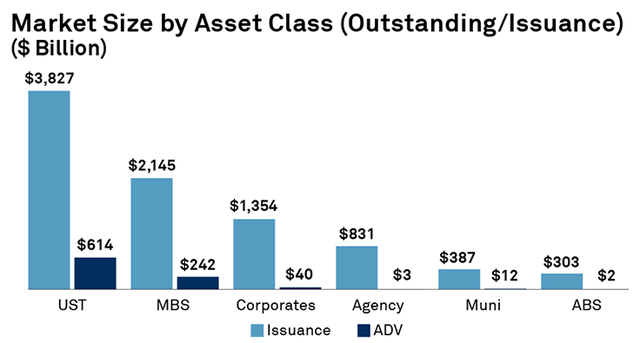

Несмотря на то, что MKTX является лидером рынка с 50%-ной долей на рынке электронной торговли корпоративными облигациями, в сфере электронной торговли казначейскими облигациями США она незначительна и занимает всего 5% рынка.

Тем не менее, рынок казначейских облигаций США является крупнейшим по размеру рынка и составляет 3,8 трлн долларов.

При среднесуточном объеме (ADV) всего в 0,614 трлн долларов, и только 65% из этого объема торгуется электронным способом, у MKTX, а также у ее конкурентов достаточно возможностей для дальнейшего роста в этом пространстве.

Оценка

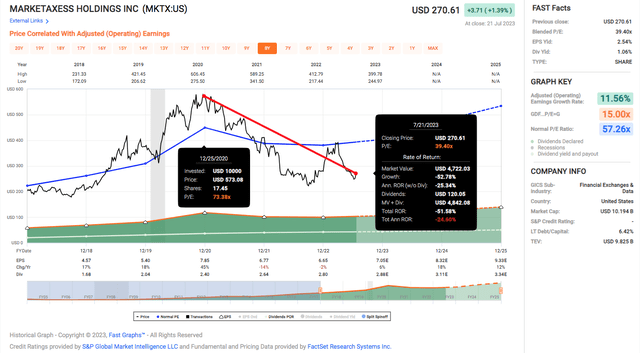

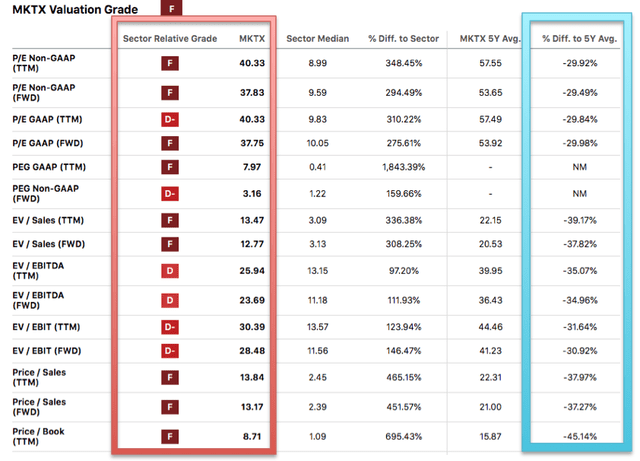

На первый взгляд, MKTX выглядел дешевым после снижения на 52% с декабря 2020 года. По всем возможным показателям оценки текущая оценка MKTX ниже, чем в среднем за 5 лет.

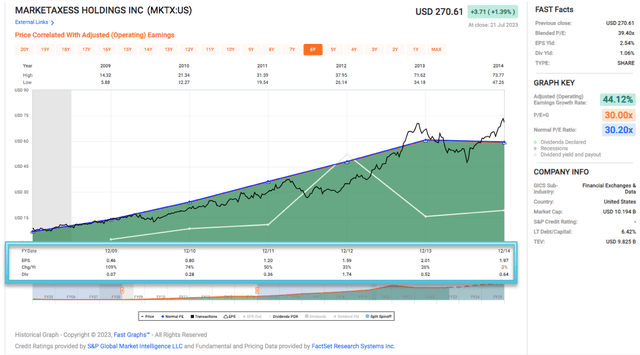

Используя БЫСТРЫЕ графики, можно также увидеть аналогичную ситуацию. Нормальный показатель P/E MKTX за последние 10 лет составляет 47,6x прибыли, а его нормальный показатель P/E за последние пять лет составляет 57,26 x прибыли. При текущем смешанном показателе P/E, составляющем 39,4x прибыли, MKTX, по-видимому, недооценена. Аналогичным образом, MKTX кажется дешевым при его текущем P / S в 13,67 раза больше продаж по сравнению с его нормальным P / S за последние 10 лет в 16,96 раза больше продаж и его нормальным P / S за последние пять лет в 22,04 раза больше продаж. Однако это будет ошибочный подход к оценке MKTX. Оба этих временных интервала, будь то 5-летний или 10-летний, будут включать 2020-2021 годы, когда нормальные P/E и P/S были на изобильных, заоблачных уровнях. Это приведет к усреднению нормальных P / E и P / S до 52x и 19x соответственно, в результате чего текущие смешанные P / E, равные 39,4, и P / S, равные 13,67, будут выглядеть дешевыми по сравнению, но я изо всех сил стараюсь это сделать, зная, что это просто нереалистично исказит результаты.

Более справедливая сравнительная оценка проводится по сравнению с аналогичными компаниями, и это свидетельствует о ее завышении во всех отношениях (см. таблицу выше).

Вспомните лидирующую в отрасли маржу MKTX и лидирующие позиции на рынке. Возможно, MKTX заслуживает той оценки, которую она получает сейчас, за те доходы и темпы роста продаж, которые от нее ожидаются.

В период с 2011 по 2019 год прибыль MKTX выросла в среднем на 23,64%, и при таких темпах роста инвесторы были готовы владеть акциями MKTX с нормальным коэффициентом полезного действия 38,33x прибыли. За тот же период продажи MKTX росли в среднем на 15,29% в год, и она торговалась с нормальным доходом в 12,6 раза больше продаж.

Аналитики FactSet ожидают, что темпы роста прибыли MKTX составят 11,96%, а темпы роста продаж — 10,86% в течение следующих трех лет. При более низких темпах роста прибыли, которые составляют всего половину от того, чем компания хвасталась в период с 2011 по 2019 год, и более низких темпах роста продаж, которые составляют всего 71% от этого периода 2011-2019 годов, каковы были бы справедливые P / E и P / S для торговли MKTX? Разумно ли ожидать, что MKTX будет торговаться с той же оценкой (38,33x прибыли и 12,6 x продаж), что и в прошлом? Я так не думаю.

Майкл Миллер из Morningstar оптимистично оценивает оценку MKTX,

Наша оценка справедливой стоимости MarketAxess составляет 350 долларов, что в 46,5 раза превышает нашу оценку прибыли на 2023 год и соответствует соотношению стоимости предприятия к EBITDA в 2023 году в 29,3 раза. В нашей оценке справедливой стоимости используется коэффициент 7,5% на стоимость собственного капитала.

Лично я буду готов заплатить до 2-кратного прироста ее прибыли в размере 15,29%, или при 30-кратной прибыли, что более чем справедливо, учитывая, что MKTX торговалась с нормальным P / E в 30,2 в течение периода, когда она увеличивала операционную прибыль со средним темпом роста в 44,12%, в три раза превышающий ожидаемые темпы роста в течение следующих трех лет. А 30-кратная ожидаемая прибыль в размере $7,05 на акцию в 2023 году составит $211,50.

Вывод

Обычно компании хотели бы выпускать корпоративные облигации, когда процентные ставки низкие, но из-за сопутствующих высоких процентных ставок банков, делающих кредиты более дорогими, все больше компаний, даже богатых наличными, таких как AAPL, MSFT и META, выпускают облигации, чтобы получить доступ к кредитам на рынках капитала, которые дешевле, чем заимствуя их напрямую у банков. Это приведет к увеличению объема транзакций на биржах, таких как MarketAxess, что приведет к увеличению комиссионных сборов для этих компаний.

Очевидно, что у MKTX замечательная бизнес-модель. Она масштабируема, может увеличивать выручку в экономически сложные времена, очень прибыльна с лидирующей в отрасли маржой, и, возможно, самое главное, у бизнеса есть много возможностей для роста, поскольку потенциал для 100% электронной торговли облигациями все еще далек от того, чтобы стать реальностью, так что рынок далек от насыщения.

Дополнительным бонусом является то, что MKTX выигрывает от текущей ситуации с высокими процентными ставками, что повышает интерес к инструментам с фиксированным доходом со стороны институциональных инвесторов, таких как пенсионные фонды, которые стремятся к более высокой и безопасной доходности при меньшей волатильности.

Я бы подумал, что MKTX может заинтересовать три группы инвесторов.

Первая и вторая группы — это инвесторы в рост дивидендов и инвесторы с общей доходностью. MKTX не только превзошла S&P 500, но и демонстрирует впечатляющую динамику роста дивидендов за последние 13 лет, сохраняя при этом приемлемый коэффициент выплат (42%).

Последняя группа — это стоимостные инвесторы. Огромное падение цен в прибыльных компаниях бесконечно волнует такого стоимостного инвестора, как я, поскольку наводит на мысль о возможных неправильных оценках. Однако, основываясь на моей оценке, я полагаю, что акции MKTX сейчас переоценены, даже после снижения на 52% от своего исторического максимума, и лучшим выходом будет примерно 30-кратная прибыль (предпочтительно ниже) или около $ 211,50. Он почти достиг этого уровня в сентябре 2022 года, когда торговался на уровне 225 долларов.

MKTX — это определенно бизнес, акционером которого я хотел бы стать по разумной цене.

Просто не прямо сейчас.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

")