: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Обзор

Marriott (NASDAQ:MAR) — крупнейшая в мире гостиничная сеть с более чем 8500 объектами недвижимости по всему миру, объединяющая 31 бренд, включая Sheraton, Residence Inn, Fairfield, Ritz-Carlton и Westin, которые охватывают все ценовые диапазоны. Компания сообщила о впечатляющей прибыли за второй квартал: выручка составила $6,08 млрд, превысив прогноз в $120 млн (рост на 13,9% г/г), а прибыль на акцию без учета GAAP составила $2,26, превысив прогноз на $0,09 (рост на 25,6% г/г). Наряду с небольшими возможностями роста, Marriott продемонстрировала небольшое превосходство над конкурентами, что объясняется их превосходной моделью франчайзинга. Однако мы считаем, что высокую оценку Marriott по-прежнему трудно оправдать, учитывая отсутствие у них существенных конкурентных преимуществ.

Новые лицензионные соглашения и приобретения

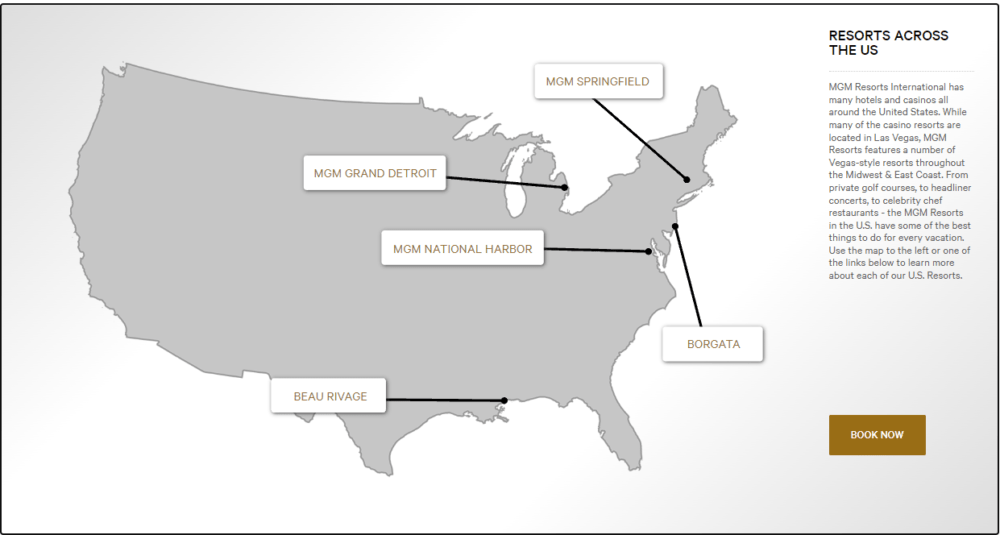

В настоящее время Marriott планирует заключить лицензионное соглашение с MGM Resorts (MGM) в октябре 2023 года, которое позволит сети расширяться в первую очередь в Лас-Вегасе, где туризм значительно восстановился после пандемии. Помимо объектов в Лас-Вегасе, MGM управляет курортами в Атлантик-Сити, Билокси, Детройте, Оксене и Спрингфилде, которые также станут частью новой программы с Marriott. В общей сложности к бренду Marriott присоединятся 17 курортов с общим количеством более 40 000 номеров, что увеличит глобальное присутствие компании на 2,4%.

Кроме того, в соответствии с новым лицензионным соглашением участники программы лояльности сети MGM Rewards смогут привязывать учетные записи к Bonvoy, программе лояльности Marriott, и наоборот. Бронирование также будет доступно на веб-сайтах обеих компаний. Также примечательно, что эта новая сделка была заключена после того, как MGM и Hyatt разорвали связи между своей программой лояльности. Хотя новое лицензионное соглашение увеличит выручку и окажет положительное влияние на компанию, мы считаем, что основные преимущества останутся ограниченными.

Еще одной точкой роста Marriott стало приобретение Hoteles City за 100 миллионов долларов в октябре 2022 года. Hoteles City была гостиничной сетью в Латинской Америке и Карибском бассейне, которой принадлежали бренды City Express (ее основной бренд), City Express plus, City Express Suites, City Express Junior и City Centro. Всем этим брендам будет присвоено название City Express by Marriott, что станет тридцать первым брендом компании. Объекты Hoteles city в основном среднего уровня и включают в себя в общей сложности 152 отеля на 17 356 номеров в 75 городах. Недавно приобретенная компания также имеет в стадии строительства 5 проектов в общей сложности на 676 дополнительных номеров. После слияния Marriott теперь владеет 480 объектами недвижимости в Латинской Америке, что делает их крупнейшей гостиничной сетью в этом регионе, несмотря на то, что они меньше, чем их присутствие в других странах, демонстрируя потенциал для дальнейшего расширения в Латинской Америке. Мы считаем, что это слияние демонстрирует, что Marriott по-прежнему желает и способна расширяться на новых рынках, что свидетельствует о потенциале роста компании.

Устойчивый рост

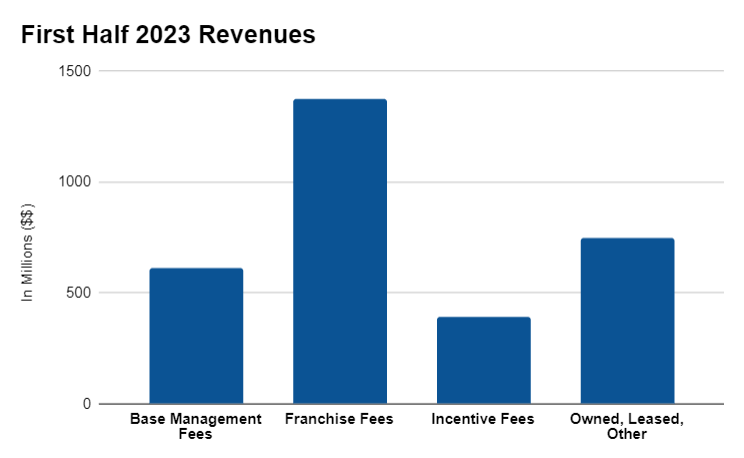

Большинство отелей Marriott работают по франшизе, что означает, что их бизнес-модель не требует больших затрат при стабильных доходах. В первой половине 2023 года более 76% выручки Marriott приходилось на франчайзинг и плату за управление.

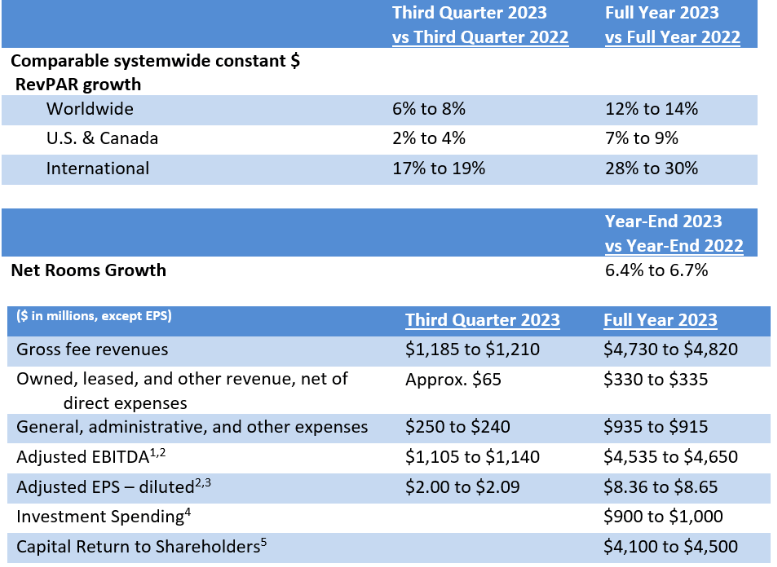

Стратегия франчайзинга Marriott показала себя довольно прибыльной, с очень высокой прибылью. В 2023 году более 90% валовых комиссионных доходов будут переведены в скорректированный показатель EBITDA. Кроме того, эта бизнес-модель позволила Marriott вернуть своим акционерам прогнозируемые 4,1-4,5 миллиарда долларов в 2023 году, что составляет более 80% ее валовых комиссионных доходов.

Выручка Marriott в расчете на номер (RevPAR) за первые два квартала 2023 года по всему миру составила 124,28 доллара. Латинская Америка, включая Карибский бассейн, показала самый высокий показатель RevPAR, превысив даже США и Канаду, что свидетельствует о важности роста компании в этом регионе. Рост также был довольно сильным: по оценкам RevPAR, рост составит от 6% до 8% в годовом исчислении в третьем квартале и от 12% до 14% в 2023 финансовом году. Ее рост в США и Канаде был несколько медленнее, составив от 2% до 4% в третьем квартале и от 7% до 9% за весь год, что еще раз демонстрирует важность ее зарубежной экспансии.

Кроме того, по прогнозам, количество номеров Marriott в третьем квартале вырастет на 6,4-6,7% в годовом исчислении, что свидетельствует о стабильном росте компании и отсутствии каких-либо признаков стагнации.

В целом, стратегия франчайзинга компании способствует ее финансовому благополучию. Кроме того, по прогнозам, за прошедший год он значительно вырос, что свидетельствует о большом потенциале для дальнейшего расширения. В целом финансовое положение компании достаточно стабильно, и мы полагаем, что оно, скорее всего, останется таким в обозримом будущем.

Достойное преимущество перед другими гостиничными сетями

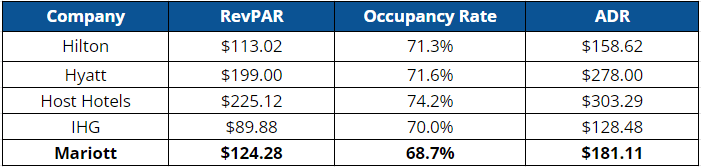

Сравнивая показатели эффективности Marriott с показателями других гостиничных сетей, мы видим, что позиции Marriott в гостиничной индустрии немного выше среднего.

Выручка сети на номер (RevPAR) в размере $ 124,28 и средняя суточная ставка (ADR) в размере $ 181,11 выше, чем у IHG (IHG) и Hilton (HLT), но ниже, чем у принимающих отелей (HST) и Hyatt (H). Hilton и IHG в основном управляют более доступными отелями, в то время как Hyatt и Host Hotels в основном управляют отелями более высокого класса. Поскольку Marriott управляет брендами, которые подходят для всех ценовых диапазонов, RevPAR и ADR представляют собой баланс между четырьмя другими конкурентами. Несмотря на то, что уровень заполняемости Marriott в 68,7% немного ниже, чем у конкурентов, мы считаем, что разница достаточно мала, чтобы ее можно было пренебречь.

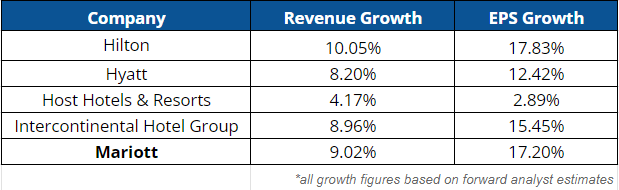

Выручка Marriott и рост прибыли на акцию превзошли показатели всех ее основных конкурентов, за исключением Hilton. Приведенные выше данные показывают, что показатели прибыльности индустрии гостеприимства растут по всем направлениям, что оказывает положительное влияние на Marriott. Несмотря на то, что эти показатели роста являются хорошими, показатели Marriott были ненамного лучше, чем у конкурентов.

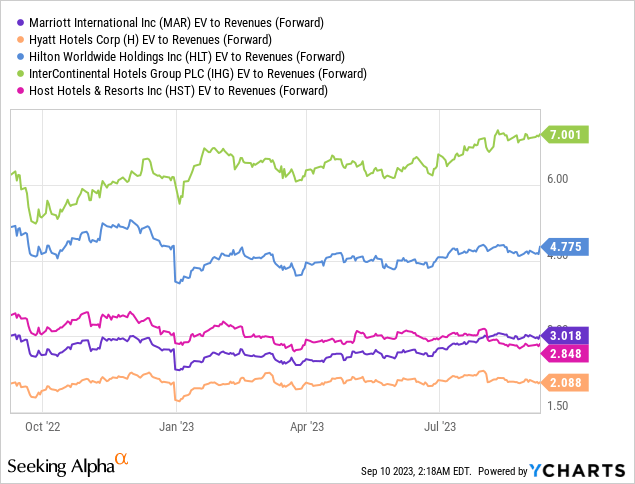

С точки зрения оценки Marriott также находится в середине списка. Его EV/выручка немного выше дорогих брендов Hyatt и Host Hotels, но значительно ниже бюджетных брендов IHG и Hilton. Как и в случае с RevPAR и ADR, такие показатели ожидаемы, поскольку Marriott управляет как высококлассными, так и бюджетными отелями.

В целом, мы пришли к выводу, что индустрия гостеприимства в целом несколько затратна, но неуклонно растет. Мы считаем, что у Marriott дела идут лучше, чем в среднем, с точки зрения роста выручки и EPS, но не до такой степени, чтобы существенно выделиться.

Оценка

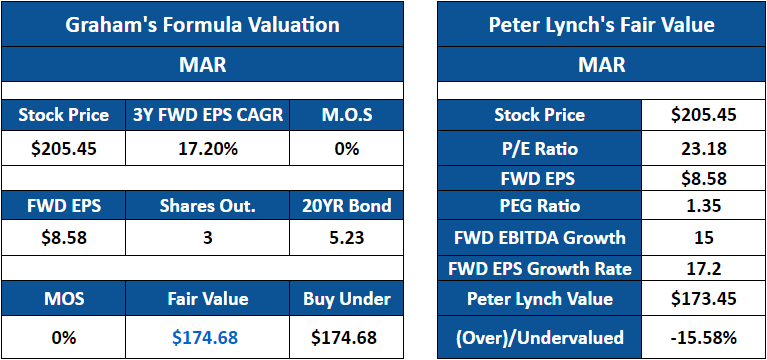

Что касается моделей оценки по формуле Грэма и Питеру Линчу, мы предполагаем, что рост EBITDA и EPS Marriott останется стабильным на уровне 15% и 17,2% соответственно в течение следующих 3 лет. Мы также предполагаем, что прибыль Marriott на акцию в 2024 году вырастет на целых 28% до 8,58 доллара. Даже с учетом этих оптимистичных предположений модели оценки рассчитали среднюю справедливую стоимость в размере 174,07 доллара, что означает снижение текущей рыночной цены Marriott на 15%. Таким образом, мы считаем, что, несмотря на свою стабильность и неуклонное расширение, Marriott несколько переоценен с независимой точки зрения.

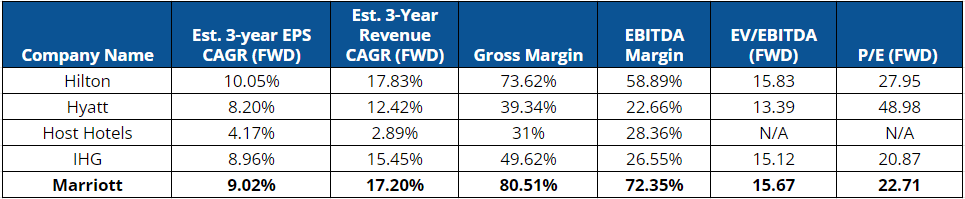

Если сравнивать финансовые показатели Marriott с другими крупными гостиничными сетями, то компания превосходит их по большинству показателей. Их прогнозируемый рост прибыли на акцию за 3 года на 9,02% и выручки на 17,20% опережает всех основных конкурентов, за исключением Hilton. Кроме того, их валовая прибыль в размере 80,51% и рентабельность по EBITDA в размере 72,35% опережают всех своих конкурентов. Прогнозный показатель EV/EBITDA Marriott в размере 15,67 и P/E в размере 22,71 также относительно низок. Имея довольно сильное преимущество перед конкурентами по многим финансовым показателям, мы считаем, что Marriott недооценен с точки зрения сравнения.

Валютный риск

Риски, с которыми сталкивается Marriott, очень ограничены из-за сильного оживления туризма после пандемии. Однако Marriott сталкивается с риском укрепления доллара США, что может привести к снижению объема ее выручки из других стран. В то время как колебания валютных курсов потенциально могут помешать работе практически любой крупной компании, Marriott подвержена этому риску в большей степени из-за масштабов своего зарубежного бизнеса.

Являясь мировым лидером в сфере гостиничного бизнеса, Marriott получает доходы в различных иностранных валютах от своей международной деятельности. Изменение валютного курса может существенно увеличить расходы в долларах США или снизить доходы в долларах США, непосредственно влияя на прибыльность. Например, доллар в настоящее время торгуется на уровне 1,07 доллара за евро, что значительно выше средних исторических значений, что негативно сказывается на доходах компании в Еврозоне. Мы считаем, что следует учитывать валютный риск, поскольку он может повлиять на финансовые показатели Marriott за рубежом.

Вывод

Marriott продемонстрировала неплохие возможности для роста и выгодную бизнес-модель, что дает им небольшое преимущество перед конкурентами. Однако, поскольку эти преимущества в основном незначительны, мы считаем, что премиальная оценка Marriott не может быть оправдана этим. Таким образом, мы оцениваем Marriott как надежный отель.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")