: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Matson, Inc. (NYSE:MATX) пережила бум поставок во время пандемии из-за возросшего потребительского спроса на продукцию, а также резкого роста цен на доставку из-за узких мест в цепочке поставок. Хотя цены на доставку упали с рекордно высокого уровня, они по-прежнему значительно превышают предыдущие уровни, существовавшие до пандемии. Это способствовало стремительному росту фундаментальных показателей Matson за последние три года.

Поскольку цены начнут падать, Matson потребуется увеличить объемы поставок, чтобы сохранить свои текущие перспективы. Это может оказаться затруднительным в связи с ростом цен на продукты питания и сокращением покупок потребителями товаров первой необходимости. Еще одним потенциальным препятствием для Matson является ухудшение глобальной нестабильности, что может вызвать трудности с дальнейшим увеличением объемов поставок определенных товаров из конкретных стран. Matson необходимо будет смягчить эти препятствия, чтобы продолжать поддерживать более высокую оценку своих акций.

Во время самого последнего инструктажа Мэтсон увидел снижение по всем основным показателям в финансовой отчетности. Констатируя многие из встречных ветров, которые мы выделили выше. Компания действительно верит в возвращение к нормальным объемам перевозок и геополитической стабильности во второй половине 2023 года. Кроме того, Matson фокусируется на проектах устойчивого развития, чтобы сохранить свои обязательства в области климата. Это потребует инвестиций в технологии, разработанные для повышения эффективности, чтобы достичь своих углеродных целей. Инициатива Мэтсона в области охраны окружающей среды, социальной защиты и управления (ESG) действительно помогает достичь конечного результата за счет снижения затрат на топливо при транспортировке грузов. В целом, у Matson действительно есть конкурирующая динамика, которая может определять динамику акций в ближайшей и долгосрочной перспективе.

Рассматривая эти текущие истории о Matson Inc, нам необходимо определить, какие новостные темы окажут долгосрочное и продолжающееся влияние на компанию и цену ее акций. Тенденции в области отгрузки продолжают снижаться из-за геополитической обстановки, а также сокращения потребительского спроса. Matson по-прежнему процветает за счет повышения цен на доставку по сравнению с уровнем до пандемии, что дает ей избыточные денежные резервы. Продолжающиеся инвестиции в усовершенствованные технологии, снижающие затраты, указывают на то, что Matson готовится к большей устойчивости, чтобы противостоять будущим потенциальным спадам.

Из-за потенциального снижения фундаментальных показателей в краткосрочной перспективе существует обеспокоенность по поводу коррекции фондового рынка. Риск снижения стоимости Matson относительно невелик из-за его стабильности в условиях глобальной свободной торговли. Несмотря на хорошую стабильность, есть опасения по поводу его потенциала роста после рекордно высоких показателей во время пандемии. Мэтсон, по-видимому, предлагает два потенциальных пути: один связан с некоторым риском снижения, а другой — с ростом потребительского спроса и снижением затрат.

В то время как текущие новости, хорошие или плохие, могут повлиять на наше мнение об инвестировании в компанию, полезно проанализировать фундаментальные показатели компании и посмотреть, где она была в прошлом и в каком направлении движется.

Эта статья будет посвящена долгосрочным фундаментальным показателям компании, которые, как правило, дают нам лучшее представление о компании как о жизнеспособной инвестиции. Я также анализирую стоимость компании в сравнении с ценой и помогаю вам определить, торгуется ли Matson Inc в настоящее время по выгодной цене. Я привожу различные ситуации, которые помогают оценить будущую прибыль компании. В заключение я выскажу вам свое личное мнение о том, заинтересован ли я в том, чтобы занять должность в этой компании, и почему.

Моментальный снимок компании

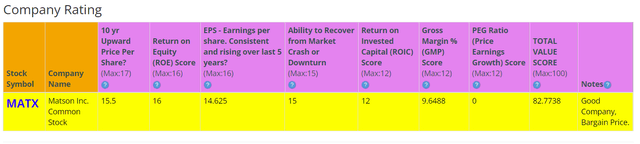

Для меня быстрый способ получить общее представление о состоянии бизнеса — воспользоваться рейтинговой оценкой компании BTMA Stock Analyzer. Компания Matson Inc демонстрирует высокий рейтинг — 82,7 балла из 100 возможных. Таким образом, Мэтсон все еще может ожидать роста акций в будущем благодаря сильным фундаментальным показателям.

Прежде чем делать поспешные выводы, нам нужно внимательнее присмотреться к отдельным категориям, чтобы понять, что происходит.

Основы

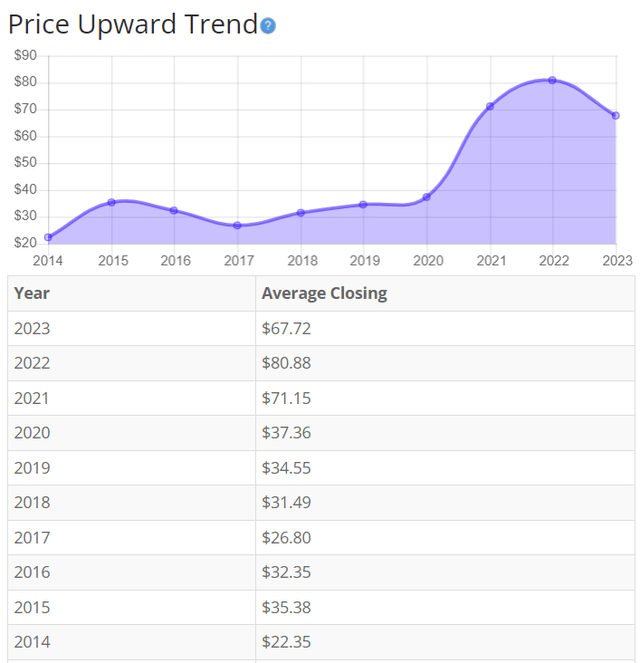

Цена акций значительно выросла по сравнению с уровнем, существовавшим до пандемии. Недавнее падение, скорее всего, связано с сокращением прогнозов компании по макроэкономическим факторам и глобальной нестабильности. Потребительский спрос на продукты снизился, поскольку цены на товары первой необходимости, такие как продукты питания, выросли. Это повлияло на объем поставок Matson по сравнению с предыдущими пандемическими максимумами, когда люди покупали больше онлайн. Цена на акции по-прежнему вдвое выше, чем до пандемии, из-за более высоких затрат на доставку и увеличения объема. Объем онлайн-покупок должен продолжать увеличиваться, что может привести к возвращению объема поставок на более высокий уровень в ближайшие годы.

Мэтсон также столкнулся с последствиями глобальных торговых войн: объем торговли в Китае сократился на 30%. Мэтсон по-прежнему является самым быстрым соединением между Китаем и Калифорнией, что создает некоторый барьер для участия в соревнованиях. В целом, средняя цена акций выросла примерно на 203% за последние 10 лет, или совокупный годовой темп роста составил 13,1%.

Прибыль

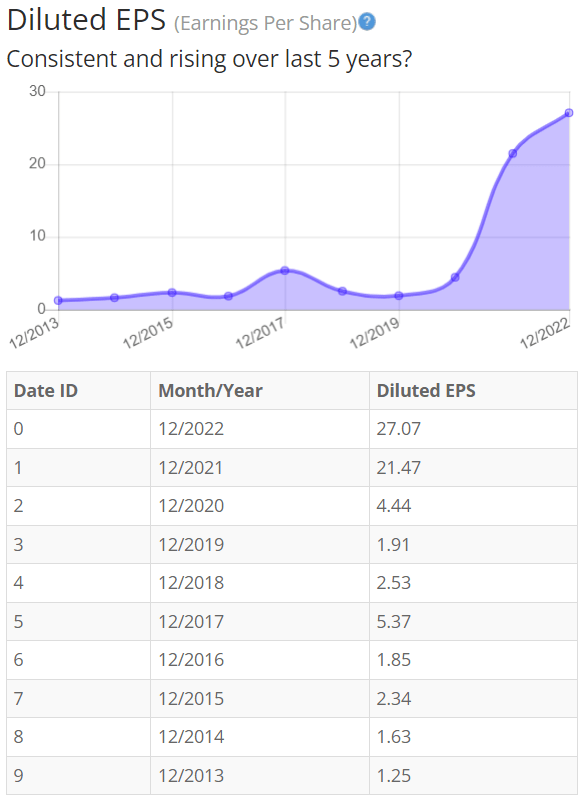

Доходы резко возросли во время пандемии и продолжают расти. Отчасти это может быть связано с усилиями Matson по снижению затрат на топливо в своей прибыли. Другим потенциальным объяснением является то, что влияние встречных ветров пока не было замечено на его EPS. Мэтсон также выкупил акции в прошлом году, что привело бы к повышению прибыли на акцию без какого-либо прямого роста бизнеса. В целом, кажется очевидным, что пандемия значительно повлияла на прибыль компании, увеличившись с 4,44 до 21,47 за один год. Представляется вероятным значительное сокращение прибыли на акцию в следующем году.

Поскольку прибыль и цена на акцию не всегда дают полную картину, полезно обратить внимание на другие факторы, такие как валовая прибыль, рентабельность собственного капитала и рентабельность инвестированного капитала.

Рентабельность собственного капитала

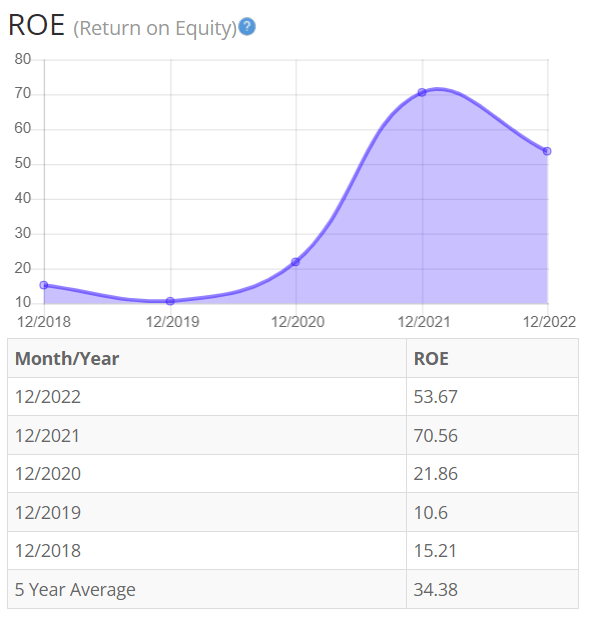

Из-за чрезмерного увеличения доходов во время пандемии аналогичный всплеск наблюдался и в ROE. Учитывая текущие трудности, с которыми сталкивается компания, и снижение прогнозных показателей в последнем квартале, я бы ожидал дальнейшего снижения рентабельности инвестиций. Однако вполне вероятно, что рентабельность собственного капитала превысит предыдущие уровни пандемии из-за увеличения онлайн-спроса клиентов и снижения глобальной напряженности.

Что касается рентабельности собственного капитала (ROE), то я рассчитываю на средний показатель за 5 лет в размере 16% или более. Мэтсон действительно соответствует моим требованиям, но средний показатель ROE был бы намного меньше, если бы мы убрали текущие максимумы уровня пандемии.

Давайте сравним рентабельность инвестиций этой компании с ее отраслью. Средняя рентабельность инвестиций 8 судостроительных и морских компаний составляет 35,29%.

Таким образом, средний показатель Matson за 5 лет, составляющий 34,38%, находится на уровне аналогичных показателей по отрасли.

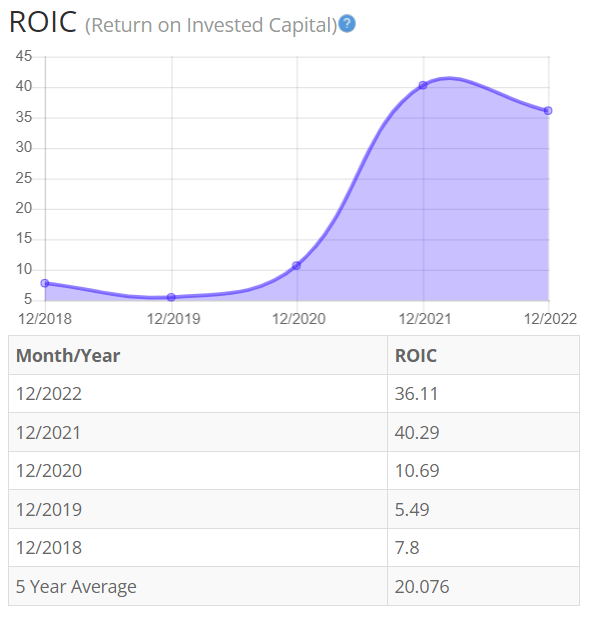

Рентабельность инвестированного капитала

Рентабельность инвестированного капитала, похоже, снова соответствует тенденции ROE. Капитальные затраты, по-видимому, были снижены по сравнению с предыдущими уровнями в 2021 году. Скорее всего, это связано с уменьшением потребности в дополнительных перевозках, что вынудило Мэтсона инвестировать в дополнительные грузовые суда и контейнеры для удовлетворения спроса во время пандемии. Поскольку этот показатель снизился из-за сокращения покупок клиентов, было бы разумно ожидать сокращения капитальных затрат. Другие капитальные затраты, вероятно, связаны с его приверженностью совершенствованию технологий для сокращения выбросов. Ожидается, что тенденция к снижению ROIC сохранится, по крайней мере, в краткосрочной перспективе. Что касается рентабельности инвестированного капитала (ROIC), то я также рассчитываю на средний показатель за 5 лет в размере 16% или более.

Мэтсон прошел этот тест, но только потому, что пандемия также увеличила эти цифры. Однако я буду более консервативен и использую цифры до пандемии, которые показали бы, что Мэтсон не прошел бы этот тест в обычной ситуации.

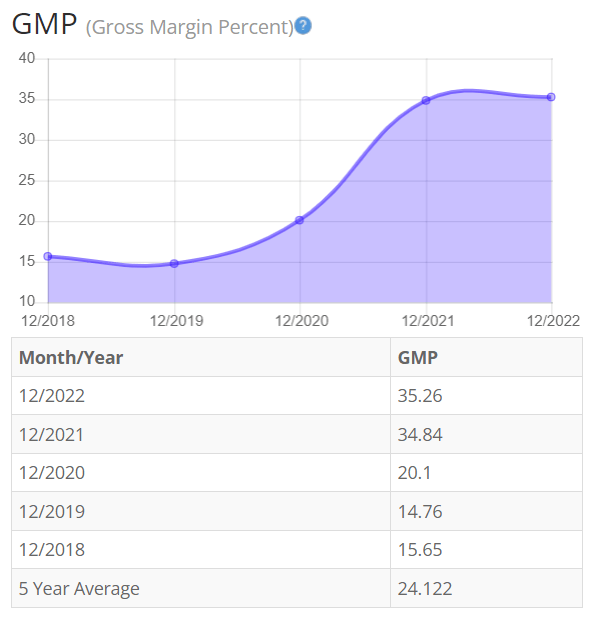

Процент валовой прибыли

Процент валовой прибыли (GMP) продолжал расти после уровня пандемии. Рост выручки Matson Inc снизился по сравнению с предыдущим 2021 годом и большинством показателей 2022 года, но ей все же удалось сохранить стабильную валовую прибыль. Это хороший показатель того, что Matson устойчива к спадам, вызванным текущими встречными ветрами. Это также означает, что следует ожидать снижения квартальных и годовых доходов компании в 2023 году. Последний квартал 2022 года показал, что снижение выручки опережает сокращение затрат. Обычно я ищу компании с процентом валовой прибыли стабильно выше 30%. Итак, Мэтсон не участвует в розыгрыше.

Финансовая стабильность

Рассматривая другие фундаментальные показатели, связанные с бухгалтерским балансом, мы видим, что отношение долга к собственному капиталу составляет менее 1. Это позитивный показатель, говорящий нам о том, что компания может позволить себе выполнять свои обязательства.

Текущий коэффициент Matson, равный 1,05, является удовлетворительным, что указывает на то, что компания может погасить краткосрочную задолженность за счет своих текущих активов. Мэтсон недавно объявил о выкупе акций, что могло бы повлиять на его текущее соотношение.

В идеале мы хотели бы видеть текущее соотношение больше 1, поэтому Мэтсон превышает эту величину.

Мэтсон находится в отличном финансовом состоянии и по-прежнему располагает большой суммой наличных денег на руках. Устойчивое сокращение задолженности при продолжающемся увеличении денежных резервов за последние 3 года свидетельствует о стабильности и жизнестойкости компании. Похоже, что компания действительно выдает большие суммы долговых обязательств для осуществления операционной деятельности, скорее всего, из-за больших капитальных затрат на ведение бизнеса. Компания, как правило, продолжает ежегодно погашать свои обязательства.

Matson Inc действительно выплачивает регулярные дивиденды.

Этот анализ был бы неполным без учета стоимости компании в сравнении с ценой акций.

Соотношение стоимости и цены

Соотношение цены и прибыли компании, равное 4,2, указывает на то, что цена Matson может быть занижена при сравнении коэффициента P/E Matson со среднерыночным долгосрочным коэффициентом P/E, равным 15.

Среднее соотношение P/E MATX за 10 и 5 лет обычно составляло 14,2 и 11,3 соответственно. Это указывает на то, что MATX в настоящее время может торговаться по низкой цене по сравнению со средним историческим диапазоном соотношения P/ E.

Предполагаемая стоимость акций составляет 132,25 доллара по сравнению с текущей ценой акций в 91,34 доллара. Это указывает на то, что Matson Inc в настоящее время продает акции ниже потенциальной стоимости.

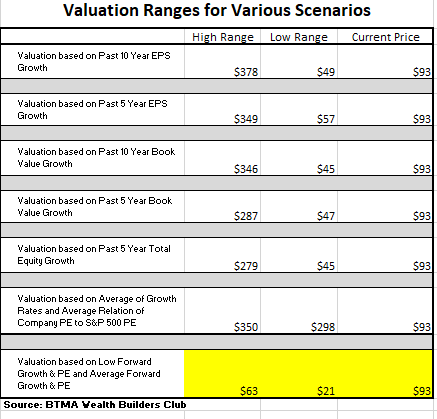

Для целей более детальной оценки я буду использовать разводненную прибыль на акцию в размере 19,74. Я использовал различные прошлые средние значения темпов роста и коэффициентов P /E для расчета различных сценариев оценки в диапазоне от низких до средних значений. В оценках сравниваются темпы роста прибыли на акцию, балансовой стоимости и общего капитала.

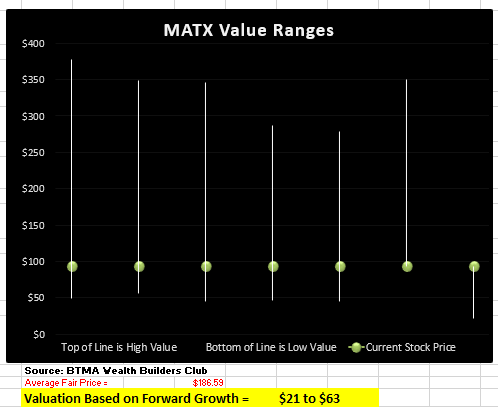

В таблице ниже вы можете увидеть различные сценарии, а на диаграмме вы увидите вертикальные линии оценки, соответствующие диапазонам оценки в таблице. Точки на линиях представляют текущую цену акций. Если точка находится в нижней части диапазона оценки, это будет означать, что акция недооценена. Если точка находится в верхней части линии оценки, это будет означать переоценку акций.

Согласно анализу оценки, основанному на прогнозируемом росте, стоимость MATX завышена.

На мой взгляд, более важно сосредоточиться на прогнозной оценке роста MATX, поскольку прогнозируется отрицательный рост прибыли примерно на -71%-77% в период с настоящего момента до конца года. Кроме того, доходы, вероятно, вернутся к нормальному уровню, поскольку всплеск COVID пошел на убыль, а доходы от перевозок сокращаются.

Таким образом, этот прогнозный анализ роста показывает средний диапазон оценки примерно от 21 до 63 долларов за акцию по сравнению с ее текущей ценой около 93 долларов, это указывает на то, что цена MATX завышена.

Обобщая основные положения

Проанализировав фундаментальные показатели Matson, я чувствую необходимость быть очень осторожным. Компания, похоже, наблюдала беспрецедентный рост во время covid, но начинает замечать сокращения из-за сокращения потребительских расходов. Глобальная неопределенность в ближайшие несколько лет также вызывает серьезные опасения по поводу того, что цена акций продолжит расти. Доставка и логистика, как правило, остаются относительно стабильными, и потребители будут продолжать заказывать больше товаров онлайн, чем в предыдущие годы, по мере роста числа компаний электронной коммерции. Однако максимумы, достигнутые компанией во время пандемии, могут не повториться в течение многих лет, что затрудняет оценку краткосрочных перспектив этой компании.

Что касается валовой прибыли, то компания продолжает капиталовложения в технологии для снижения затрат на топливо. Я рассматриваю это не только как естественную инвестицию, которая помогает компании получать прибыль, но и как позитивное восприятие обществом, которое приносит нематериальные выгоды. Ожидается, что валовая прибыль снизится в следующем году, и я полагаю, что это сокращение затрат может частично смягчить это падение. Снижение рентабельности инвестиций (ROIC), ROE и EPS, скорее всего, произойдет из-за снижения покупательского спроса и требований к доставке. В краткосрочной перспективе это окажет значительное влияние. Цена акций уже выше текущего среднего значения в 61 доллар, показанного на предыдущем графике.

Что касается оценки, мой анализ показывает, что стоимость акций завышена.

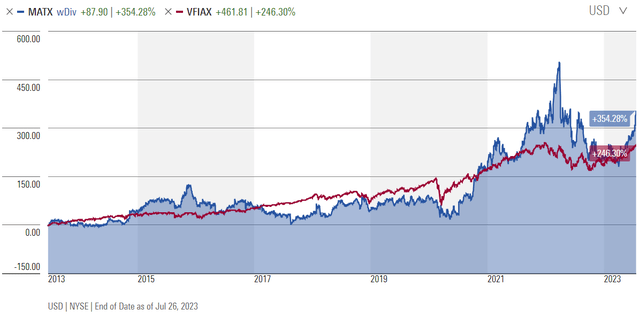

Мэтсон Инк против. Индекс S&P 500

Теперь давайте посмотрим, как Matson Inc сравнивается с бенчмарком фондового рынка США S&P 500 (SP500) за последние 10 лет. Из приведенного ниже графика мы можем видеть, что S&P 500 опережал MATX на протяжении большей части этого периода времени. Мэтсон превзошел S &P за годы, прошедшие с COVID. Во время «узкого места» в цепочке поставок цены на доставку выросли, и клиенты покупали много товаров онлайн, что привело к более высокой доходности, что привело к росту цен выше S & P после 2021 года. Но этот всплеск носит временный характер, и Мэтсон в конечном итоге нормализуется, а производительность снизится.

Перспективный вывод

Аналитики, которые следят за деятельностью этой компании, ожидают, что в течение следующих пяти лет ее прибыль будет расти в среднем на 15% в год.

На следующий квартал аналитики прогнозируют рост на 71,30%. В текущем году ожидается рост на уровне -77,20%.

Ожидаемая годовая совокупная норма прибыли составляет 19,68%.

Соответствует ли Matson Inc Моему контрольному списку?

- Рейтинг компании 70+ из 100? Да (82,8).

- Совокупный годовой темп роста цены акций > 12%? Да (13,1%).

- История заработков постоянно растет? Нет.

- Рентабельность инвестиций (в среднем за 5 лет 16% или выше)? Да (34,4%).

- Рентабельность инвестиций (в среднем за 5 лет 16% или выше)? Да (20,1%).

- Валовая прибыль, % (в среднем за 5 лет > 30%)? Нет (24,1%).

- Отношение долга к собственному капиталу (менее 1)? Да.

- Текущий коэффициент (больше 1)? Да.

- Опережал S&P 500 на протяжении большей части последних 10 лет? Нет.

- Думаю ли я, что эта компания продолжит успешно продавать свой основной продукт/ услугу в течение следующих 10 лет? Да.

Matson Inc набрала 7/10, или 70%. На первый взгляд, Мэтсон кажется жизнеспособной перспективой, однако, если устранить побочные эффекты COVID, фундаментальные показатели были бы далеко не столь впечатляющими.

Продается ли Matson Inc в настоящее время по выгодной цене?

- Ценовая прибыль менее 16? Да (4.2).

- Является ли стоимость MATX больше текущей цены акций? НЕТ (стоимость от 21 до 63 долларов < цена акции в 93 доллара).

Общие показатели показывают, что Matson Inc финансово стабильна, и большинство фундаментальных показателей выглядят удовлетворительными на поверхностном уровне. Но когда мы копнули глубже, то поняли, что положительные эффекты увеличения объема перевозок во время COVID сильно преувеличили фундаментальные показатели. Вполне реально предвидеть, что доходы и фундаментальные показатели вернутся к нормальному уровню.

Меня больше всего беспокоит то, что текущая цена акций Matson, Inc. завышена по сравнению с предыдущими пандемическими максимумами, на преодоление которых может уйти много лет. Глобальная нестабильность, рост цен на топливо, инфляция и снижение потребительского спроса — все это может привести к сокращению объемов перевозок в ближайшие несколько лет. В недавнем руководстве компании также говорится об ожидаемом сокращении в 2023 году с оптимистичным прогнозом приближения к пандемическим нормам во втором полугодии. Я нахожу это чрезмерно оптимистичным и мог бы предвидеть падение акций перед ростом.

Я отказываюсь от Мэтсона, потому что вижу больше недостатков, чем потенциала роста.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")