: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционный тезис

McDonald’s (NYSE:MCD) — действительно замечательная компания. Их надежный набор источников дохода в сочетании с выдающейся приверженностью обеспечению высококачественного обслуживания клиентов помогли компании восстановить свои ценовые позиции и популярность среди потребителей.

В сочетании с исторически редкой недооценкой акций по сравнению с расчетной внутренней стоимостью, я считаю, что в компании существует реальная возможность в стиле Баффета, вдохновленная Мангером.

В то время как акции торгуются примерно по цене, которая, по-видимому, находится где-то между справедливой стоимостью и скромным занижением на 20%, я считаю, что постоянная способность фирмы генерировать устойчивую ценность для акционеров благодаря результатам, превосходящим рыночные, создает привлекательную возможность для “сильной покупки”.

История компании

McDonald’s — это компания, которая приходит на ум при изучении потребительского рынка быстрого питания. С момента их создания в 1940 году и по настоящее время сегодня McDonalds превратилась в крупнейшую сеть ресторанов быстрого питания в мире, ежедневно обслуживающую более 69 миллионов клиентов в более чем 100 странах. В фирме работает более 1,7 миллиона сотрудников, которые управляют почти 45 000 торговыми точками по всему миру.

Классические блюда фирменного меню, такие как знаменитые гамбургеры, чизбургеры, картофель фри и куриные наггетсы, дополняются обширным ассортиментом продуктов, локализованных для каждого конкретного рынка, на котором они работают.

McDonald’s извлекает свои доходы главным образом из арендной платы, выплачиваемой франчайзи за эксплуатацию своих франшиз McDonald’s на земле, принадлежащей корпорации. Фирма также получает роялти и франчайзинговые сборы, которые являются еще одним важным источником дохода. Хотя фирма известна своими бургерами и продуктами питания, очевидно, что McDonald’s как бизнес работает в первую очередь как компания по продаже недвижимости.

Экономический ров — Углубленный анализ

McDonald’s обладает широким экономическим потенциалом, который проистекает в первую очередь из их авторитетного и всемирно известного имиджа бренда в совокупности. Таким образом, этот имидж бренда способствует дальнейшему расширению их экономических возможностей, предоставляя фирме возможность обладать значительным влиянием в ценообразовании и множеством других положительных операционных эффектов.

Мощный фирменный стиль, который McDonald’s удалось создать для себя как популярное “американское” заведение быстрого питания, был достигнут благодаря сочетанию новаторства в этой сфере и многочисленных рекламных эпох, которые пережила фирма.

Проще говоря, изобретение сверхбыстрого, высоко систематизированного и эффективного в эксплуатации заведения быстрого питания было осуществлено братьями Макдональд, а это означает, что заведение уже выделялось благодаря тому, что было по-настоящему новым в ресторанном бизнесе.

Рэю Кроку в значительной степени можно приписать расширение бренда, бизнеса и его влияния не только в США, но и по всему миру. Решение работать по франчайзинговой модели позволило быстро расширить бренд, сохранив при этом те же высококачественные продукты питания и операционную модель, которые работали в первоначальном заведении. Кроме того, Крок был полностью сосредоточен на снижении операционной неэффективности и дальнейшем совершенствовании основного продукта, предлагаемого McDonald’s для едоков.

В конечном счете, еда и впечатления, предоставляемые клиентам, стали главной движущей силой превращения McDonald’s в феномен быстрого питания, которым он является сегодня. Особенно за пределами США, в таких регионах, как Европа или Юго-Восточная Азия, их продуктовые предложения были действительно новыми и уникальными по сравнению с местными продуктами питания этих регионов.

Хотя несомненно, что McDonald’s выступает символом американского влияния как внутри страны, так и за рубежом, фирма также осознала важность того, чтобы их меню и стиль расположения соответствовали уникальным требованиям каждого географического региона независимо друг от друга.

В McDonald’s есть много пунктов меню, которые продаются только в определенных местах по всему миру, с огромным разнообразием, особенно по сравнению с традиционным американским меню. Фирма сочетает эти корректировки меню с изменениями в планировке своих столовых, чтобы клиенты в каждой стране могли насладиться тем стилем питания, который они желают в заведении McDonald’s.

Я считаю, что именно эта приверженность к правильному питанию является ключевым фактором их репутации и имиджа на сегодняшний день. Многочисленные специальные позиции в меню фирмы, предложения с ограниченным сроком действия и партнерские отношения с брендами продуктов Happy Meal (детское меню, в которое обычно входят игрушки) также помогают создать ажиотаж и новизну среди потребителей, еще больше привлекая представителей общественности питаться в McDonalds.

Вытекающая из этого лояльность потребителей к бренду McDonald’s способствует развитию множества других операционных синергий, которые еще больше укрепляют экономическое положение фирмы. Лояльность дает McDonald’s возможность пользоваться значительным влиянием в ценообразовании в условиях жесткой конкуренции и, по сути, недифференцированного рынка.

Хотя вкус продуктов может немного отличаться, продать бургер может любой желающий. Однако McDonald’s продает своим потребителям не просто продукты питания, но и надежный, пользующийся доверием и доставляющий удовольствие опыт. Поход в McDonald’s — это безопасный выбор для большинства потребителей, количество еды известно, а обслуживание будет быстрым. Такая распродажа впечатлений позволяет фирме взимать дополнительную плату за многие пункты своего меню.

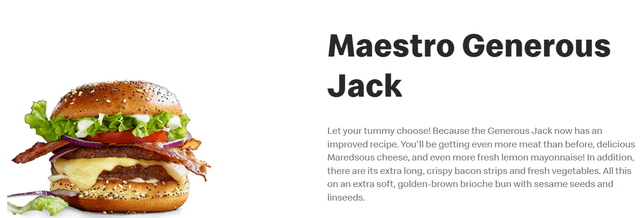

Многие рестораны McDonald’s по-прежнему предлагают блюда меню “за 1 доллар” или “с экономией евро”, ориентированные на экономных клиентов, но значительная часть предложений фирмы стоит от 3 до 10 долларов в зависимости от стиля выбранного продукта или меню. В Европе McDonald’s предлагает множество продуктов “премиум-класса”, таких как бургер Maestro Generous Jack в Бельгии, который в составе стандартного меню с картофелем фри средней прожарки и напитками может стоить до €13,50 ($14,49).

Это иллюстрирует, как McDonald’s удалось последовательно продвигаться вверх в бизнесе быстрого питания, особенно на европейском и азиатском рынках.

McDonald’s также пользуется многочисленными преимуществами операционной синергии, обусловленными самим масштабом их бизнеса. Имея более 42 000 ресторанов, фирма может заключать выгодные сделки по поставкам местных продуктов питания, которые сводят к минимуму объем необходимых перевозок.

Большой объем большинства заказов на сырые ингредиенты также помогает снизить затраты, связанные с управлением франшизой. Эти преимущества экономии за счет масштаба в сочетании с их высокой ценовой политикой позволяют фирме устанавливать огромные наценки на свою продукцию.

Газированная вода сети продается с наценкой 1150%, в то время как многие продукты для завтрака на рынках США стоят менее 1 доллара. McDonald’s также стал одной из крупнейших сетей кофеен в мире, известной, в частности, своим великолепным вкусом и доступным кофе. Даже на этом невероятно конкурентном рынке McDonald’s может взимать с клиентов надбавку в размере 2900%.

McDonald’s удалось выкопать чрезвычайно глубокий и широкий экономический ров в рыночной среде, которая обычно приводит к ситуациям без рва, а также к предприятиям и ресторанам. Их уникальная операционная модель в сочетании с сильным фирменным стилем дает компании возможность в значительной степени контролировать цены.

В сочетании с узнаваемым имиджем бренда McDonald’s остается ведущим заведением быстрого питания, по крайней мере, на ближайшие 25 лет. прекрасный пример того, как дифференцировать бизнес в условиях жесткой конкуренции на рынке. Я считаю, что этот широкий ров укрепляет позиции McDonald’s на

Финансовое положение

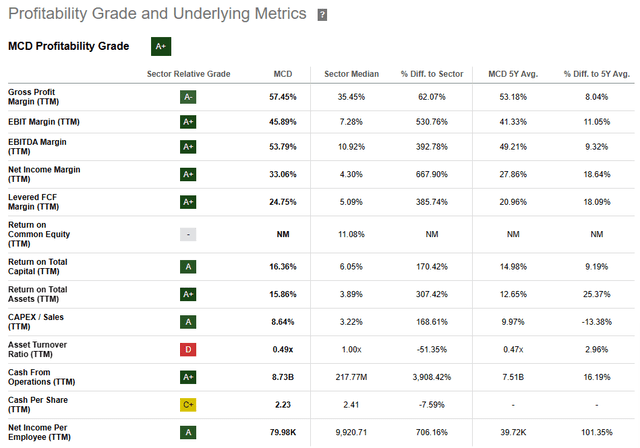

У McDonald’s есть послужной список для достижения выдающихся финансовых результатов и получения огромных сумм прибыли. Их средние показатели рентабельности инвестиций за 5 лет составляют 13,26%, 77,60% и 19,5% соответственно. Такая доходность очень выгодна не только для ресторанного бизнеса, но и является поистине золотым стандартом для любого вида бизнеса.

Средняя рентабельность фирмы за 5 лет также впечатляет: валовая, операционная и чистая прибыль составляют 53,35%, 41,73% и 28,12% соответственно. Эти основные показатели операционной эффективности еще раз подчеркивают, что McDonald’s является лидером в области прибыльности.

Учитывая прогресс McDonald’s за последнее время и, в частности, за 23 финансовый год, становится ясно, что их текущая операционная стратегия “Ускорения арки” работает эффективно.

Эта стратегия включает в себя пять операционных целей, все из которых направлены на обеспечение сильного и надежного роста фирмы. Стратегия направлена на расширение ассортимента основных продуктов и привычных фаворитов фанатов с помощью креативных и актуальных маркетинговых материалов, расширения возможностей цифровых технологий, доставки и продвижения через интернет, а также общих организационных улучшений.

Когда я впервые прочитал рекламные материалы для этой обновленной стратегии в январе 2023 года, я был приятно удивлен уровнем осведомленности и глубокого понимания генеральным директором Крисом Кемпчински основных препятствий, с которыми сталкивается McDonald’s, гарантируя будущую популярность и рост. Тем не менее, я по-прежнему не решался сильно полагаться на этот пресс-релиз и хотел увидеть финансовые данные, подтверждающие эти смелые цели.

Анализируя данные за 1-й и 2-й кварталы, мне становится ясно, что стратегия, по-видимому, работает превосходно.

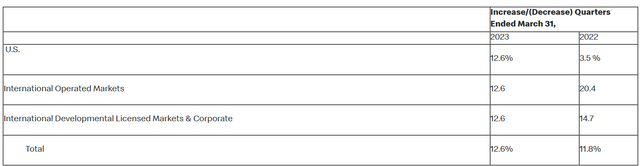

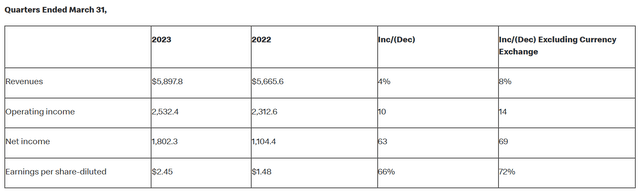

Только за первый квартал 23 финансового года сопоставимые продажи выросли на 13%, причем рост наблюдался во всех географических сегментах, в которых работает фирма. Это на 1% больше, чем в предыдущем финансовом году.

Эти впечатляющие показатели роста стали результатом новой операционной стратегии McDonald’s, успешно способствующей повышению удовлетворенности клиентов, что привело к увеличению спроса на их продукцию.

Рост сопоставимых продаж на 13% впечатляет не только сам по себе, но и то, что он увеличился на 1% за год, когда инфляция была безудержной, а реальные цены для потребителей резко росли, свидетельствует о том, насколько сильно McDonald’s влияет на привычки потребителей в еде.

Эти высокие сопоставимые показатели продаж подкрепляются увеличением выручки на 4% (на 8% в пересчете на постоянную валюту), а консолидированный операционный доход увеличился на 10% в годовом исчислении до более чем 2,53 млрд долларов. Это значительное улучшение операционных доходов стало результатом продолжающегося стремления фирмы сократить количество «винтиков» и организационную неэффективность с целью увеличения операционной маржи.

Чистая прибыль за 1 квартал выросла на 66% в годовом исчислении.

Столь же значительный рост продаж и увеличение маржи были достигнуты фирмой во втором квартале. Сопоставимые продажи выросли еще на 2% в годовом исчислении благодаря значительному восстановлению роста продаж во втором квартале в их сегменте рынка в США.

Выручка за второй квартал также увеличилась на 14%, а операционная прибыль увеличилась на 20% по сравнению с аналогичным кварталом во втором квартале. Чистая прибыль увеличилась на 79% в годовом исчислении, а прибыль на акцию оказалась на 82% больше, чем во втором квартале 2022 финансового года.

Этот продолжающийся и уверенный квартальный рост иллюстрирует, как успешная реализация операционной стратегии бренда способствует дальнейшему росту результатов и прибыльности. Учитывая невероятно сложный макроэкономический фон, на котором McDonald’s добился таких результатов, я просто под большим впечатлением.

Большая часть доходов McDonald’s поступает от арендной платы, которую она взимает со своих франчайзи за эксплуатацию их ресторанов на земле, принадлежащей фирме.

Эта модель позволяет McDonald’s иметь значительную степень стабильности в своем основном потоке доходов по сравнению с традиционным рестораном, поскольку их конечная прибыльность (по крайней мере, в краткосрочной и среднесрочной перспективе) не определяется доходами, получаемыми их отдельными ресторанами.

Кроме того, договоры аренды, заключенные компанией со своими франчайзи, гарантируют арендную плату на долгие годы вперед, что еще больше помогает гарантировать, что ключевой источник дохода компании не пострадает от краткосрочных неблагоприятных факторов.

McDonald’s также продолжает получать огромный поток франчайзинговых платежей от своих франчайзи. Хотя эти сборы варьируются в зависимости от типа объекта, суммы инвестиций компании в создание и местных условий ведения бизнеса, эти соглашения также имеют длительные 20-летние сроки действия.

Еще раз подчеркнем, что тщательное планирование того, каким образом McDonald’s извлекает выгоду из функционирования своих франшиз, помогает повысить надежность их источников дохода. Кроме того, гарантируя, что франчайзи сохраняют значительную часть своей операционной прибыли, McDonald’s гарантирует, что возможность управлять рестораном остается привлекательной и прибыльной для их франчайзи.

Основной способ, с помощью которого McDonald’s может начать снижать доходы, — это повсеместная плохая работа ресторанов, приводящая к закрытию закусочных и, следовательно, к потере дохода от аренды и платы за франшизу для фирмы.

Компания Seeking Alpha’s Quant присвоила McDonald’s рейтинг прибыльности “А+”. Я считаю, что это идеальный снимок и краткое изложение неоспоримого мастерства McDonald’s в получении прибыли.

С точки зрения бухгалтерского баланса McDonald’s находится в отличной форме. В настоящее время общий объем текущих активов фирмы составляет 5,42 млрд долларов при общем объеме текущих обязательств всего в 3,63 млрд долларов. Это оставляет фирму с быстрым коэффициентом всего 1,04 и текущим коэффициентом 1,35.

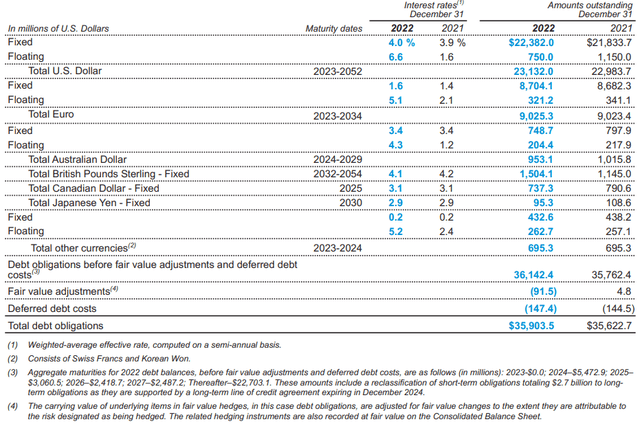

Их общее соотношение долга к собственному капиталу составляет 1,12 из-за относительно большого количества долгосрочных долговых обязательств, имеющихся у компании. Хотя иметь больше обязательств, чем активов, не идеально, McDonald’s превосходно справился с этим долгом.

Их задолженность распределена в шахматном порядке, причем основная часть этих долговых обязательств подлежит погашению в период с 2023 по 2052 год. Такой тщательно спланированный график погашения долга сочетается с тем, что процентные ставки по большинству этих долговых обязательств фиксированы в диапазоне от 1,6% до 4,0%. У фирмы очень мало обязательств по плавающим процентным ставкам.

Такое проактивное и ответственное финансовое планирование позволяет McDonald’s извлекать выгоду из наличия огромного капитала, с помощью которого можно финансировать свое непрерывное расширение, сохраняя при этом управляемый и ответственный уровень задолженности.

McDonald’s получила кредитный рейтинг Baa1 от Moody’s по своим старшим необеспеченным долгам. Агентство считает прогноз стабильным. Baa1 классифицируется как кредитные обязательства, которые, по оценке Moody’s, “находятся на уровне ниже среднего”.

В целом, я считаю, что McDonald’s — это мощный бизнес, способный генерировать огромные и стабильные финансовые результаты и, следовательно, доходность для инвесторов. Их надежные источники дохода и постоянное стремление к достижению более высокого уровня операционной эффективности рисуют позитивное и прибыльное будущее для фирмы.

Оценка

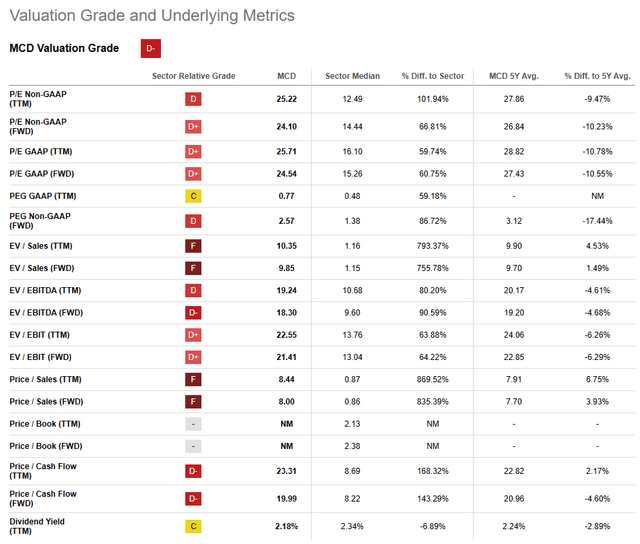

Компания Seeking Alpha’s Quant присваивает McDonald’s оценку “D-”. Я считаю, что это чрезмерно пессимистичная оценка стоимости акций McDonald’s.

В настоящее время фирма торгуется с соотношением P/E по GAAP FWD, равным 24,54x, а P/CFD FWD составляет всего 19,99x. Их показатель EV/EBITDA, равный 18,30x, сочетается с показателями EV/Sales TTM и FWD, равными 10,35x и 9,85x соответственно.

Эти основные показатели оценки предполагают, что McDonald’s торгует в регионе, стоимость которого, по моему мнению, примерно справедлива.

С абсолютной точки зрения, акции торгуются довольно близко к своим историческим максимумам. Однако, учитывая непрерывное создание фирмой ценности, сам по себе этот факт мало что говорит об относительной цене McDonald’s. Чтобы понять картину в целом, эти финансовые показатели и абсолютные сравнения должны быть объединены с расчетом внутренней стоимости.

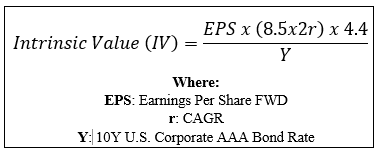

Используя расчет внутренней оценки Value Corner, можно лучше понять, какая ценность существует в компании с объективной точки зрения.

Используя текущую цену акций McDonald’s в размере 279,22 доллара, предполагаемую прибыль на акцию в 2023 году в размере 11,59 доллара, консервативное значение “r” в 0,10 (10%) и текущий коэффициент доходности корпоративных облигаций Moody’s AAA, равный 4,95 x, я получаю базовый показатель IV в размере 293,6 доллара. Это представляет собой всего лишь 4,9%-ную недооценку фирмы, которую можно грубо интерпретировать как справедливую стоимость.

При использовании более оптимистичного наилучшего значения CAGR для r, равного 0,13 (13%), McDonald’s, по-видимому, недооценен примерно на 21% при внутренней стоимости в 355,4 доллара за акцию.

График соотношения цены и справедливой стоимости Morningstar показывает, что за последние 10 лет McDonald’s торговался ниже своей справедливой стоимости примерно в 15% случаев и никогда со скидкой более 20%. Текущая недооценка предполагает, что может существовать хорошая возможность покупки, которая не так часто выпадает для такой высококлассной компании.

Учитывая эти две возможности и историческую цену акций фирмы по отношению к ее внутренней стоимости, я полагаю, что McDonald’s торгуется примерно по справедливой стоимости, если не чуть ниже. Хотя это не сразу заставляет Баффета задуматься о масштабной краже стоимости, я на самом деле считаю, что McDonald’s представляет инвесторам один из самых привлекательных вариантов в стиле Баффета на сегодняшний день.

Чарли Мангер помог развить стиль инвестирования Баффета “окурок сигары” в мантру “отличная компания по хорошей цене”, которую многие используют для описания своей инвестиционной стратегии сегодня. Я считаю, что McDonald’s — действительно отличная компания, и это можно считать хорошей ценой.

В краткосрочной перспективе (3-7 месяцев) мне очень трудно точно сказать, что может произойти с оценками и ценами на акции. В то время как историческое среднее значение за 10 лет подразумевает, что следует ожидать примерно последовательного и щедрого увеличения стоимости на 18,6% в год, это невозможно предположить за короткий промежуток времени.

Краткосрочные результаты деятельности фирмы также зависят от общих настроений, связанных с показателями экономики США и мировой экономики в целом, поскольку рецессия потенциально может привести к падению цен на акции.

В долгосрочной перспективе (3-10 лет) я вижу очень позитивные перспективы для McDonald’s. Я верю, что их позиции как ведущей сети ресторанов быстрого питания будут продолжать укрепляться и что их стремление к операционной эффективности приведет к еще большему увеличению маржи. Хотя было бы глупо предполагать линейный прогноз создания стоимости, я полагаю, что McDonald’s продолжит значительно опережать рыночные индексы, такие как S &P 500 или NASDAQ, по крайней мере, в течение следующих 10 лет.

Риски, с которыми сталкивается Макдоналдс

McDonald’s сталкивается с несколькими рисками, которые создают некоторую неопределенность в отношении устойчивости их деятельности. Основной существенный риск связан с потенциальной значительной инфляцией и изменением рынка труда, которые могут нанести двойной удар по их росту и увеличению маржи

Высокие темпы инфляции немедленно приводят к снижению реальных располагаемых доходов потребителей, поскольку временной лаг между повышением заработной платы и повышением уровня цен составляет 1-3 года. Таким образом, McDonald’s может оказаться в ситуации, когда потребительский спрос (особенно на более дорогие блюда их меню) упадет по мере того, как потребители станут более осознанно относиться к своим привычкам тратить деньги.

Это может снизить маржу, которую McDonald’s может извлекать из своего бизнеса, поскольку падение выручки на единицу проданного товара увеличивает относительный размер «винтиков». Несмотря на то, что McDonald’s по-прежнему получает значительные наценки и маржу прибыли даже на самые недорогие блюда из своего меню, вероятность снижения доходов в условиях замедления роста вполне реальна.

В сочетании с растущими ожиданиями повышения минимальной заработной платы, особенно в США, а также потенциальными изменениями в ключевых правилах оплаты сверхурочных, McDonald’s может оказаться в ситуации, когда доходы падают, а затраты увеличиваются.

Это может привести к общему замедлению реализации амбициозных целей по увеличению маржи, поставленных фирмой, что может привести к падению доверия инвесторов. Это создает реальную угрозу падения цен на акции, поскольку инвесторы настроены более негативно по отношению к компании.

С точки зрения ESG, у McDonald’s есть история обвинений в их адрес, связанных с плохим обращением с сотрудниками и чрезмерным ухудшением состояния окружающей среды в результате их бизнес-модели. Многие критики также утверждают, что рестораны McDonald’s способствуют формированию нездоровых привычек в еде и увеличению количества мусора в районах, где они работают.

Хотя многие из этих заявлений носят эпизодический характер или относятся конкретно к местным событиям, McDonald’s важно учитывать имидж, который они создают своими ресторанами.

Нынешняя волна действий в защиту окружающей среды и изменение вкусов и предпочтений покупателей в пользу более здоровых продуктов питания привели к тому, что McDonald’s отказался от некогда культовых красного и желтого цветов на европейских рынках в пользу более экологичной зелено-желтой цветовой гаммы.

Я полагаю, это иллюстрирует осведомленность McDonald’s о требованиях, которые потребители и инвесторы предъявляют к компании, и говорит о том, что фирма хорошо оснащена с информационной точки зрения для решения любых потенциальных проблем ESG.

Хотя McDonald’s действительно сталкивается с некоторыми проблемами ESG, я считаю, что это все равно был бы относительно подходящий выбор для любого инвестора, заботящегося о ESG. Конечно, мнения могут быть разными, и я умоляю вас провести собственное исследование пригодности ESG, если это вас беспокоит.

Резюме

На мой взгляд, McDonald’s — идеальный пример выбора стиля Баффета эпохи Чарли Мангера. Сильный баланс компании сопровождается огромной прибыльностью, достигаемой главным образом за счет набора надежных и стабильных источников дохода.

Понимание фирмой того, что отличный клиентский опыт — это единственный способ стимулировать будущий рост, свидетельствует о том, что нынешняя управленческая команда чутко реагирует на требования и желания своих клиентов.

В сочетании со стремлением повысить операционную эффективность потенциал McDonald’s сохранить свое историческое лидерство на рынке за счет постоянного создания добавленной стоимости выглядит реальным.

Поэтому я оцениваю McDonald’s как “выгодную покупку”. Несмотря на то, что может иметь место значительная недооценка, возможность приобрести отличную компанию даже с небольшой скидкой делает выбор в стиле Баффета по-настоящему современным.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")