: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

MercadoLibre (NASDAQ:MELI) — аргентинская компания, работающая в секторе электронной коммерции и финтех-технологий Латинской Америки. В настоящее время компания занимает лидирующие позиции на рынке электронной коммерции в ключевых странах, входящих в сферу ее деятельности. За свою почти 25-летнюю историю MercadoLibre продемонстрировала свою способность создавать экосистему взаимодополняющих и синергетических бизнесов. Такой подход позволил компании обеспечить более высокий уровень обслуживания по сравнению с аналогичными компаниями в Латинской Америке, особенно в области логистики. Компания в первую очередь ориентирована на три страны, на долю которых приходится более 90% ее консолидированной выручки: Аргентину, Бразилию и Мексику.

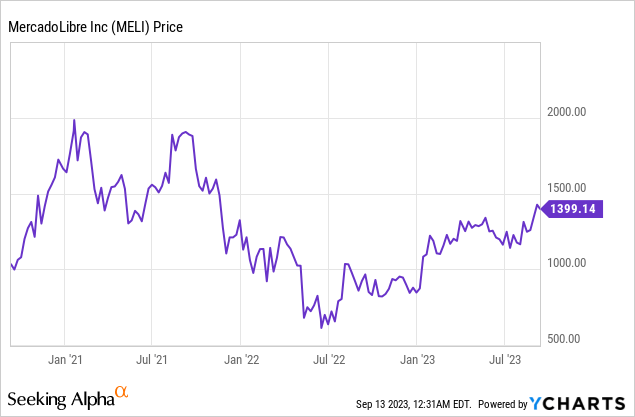

Основываясь на последних финансовых результатах, устойчивая динамика MercadoLibre укрепляет веру в то, что ее проактивная стратегия эффективно укрепляет рынок электронной коммерции Латинской Америки. Для этого рынка характерен стремительный рост монетизации платформ. Примечательно, что по состоянию на сентябрь этого года акции компании уже выросли более чем на 60%, демонстрируя уверенный рост во всех регионах. Тем не менее, они по-прежнему торгуются примерно на 30% ниже своего исторического пика двухлетней давности.

Стоит отметить, что компания часто подчеркивала свою приверженность инвестированию в рост, чтобы усилить свою программу консолидации. Такая направленность на рост может привести к последовательному снижению маржи в годовом исчислении в ближайшие кварталы.

Значительный рост прибыльности можно объяснить сочетанием факторов, включая повышение валовой прибыли, благоприятную динамику операционного левереджа и сокращение резервов. Продолжающаяся динамика доходов MercadoLibre подкрепляет нашу уверенность в ее стратегии по укреплению своего присутствия на латиноамериканском рынке электронной коммерции при одновременном повышении монетизации платформы.

Из-за своего высокого качества акции MercadoLibre, как правило, оцениваются на более высоком уровне. Хотя в настоящее время акции не недооценены, я считаю, что существует более благоприятный соотношение риска и прибыли, если рассматривать их в качестве долгосрочной инвестиции.

Последние результаты: потрясающие финансовые показатели

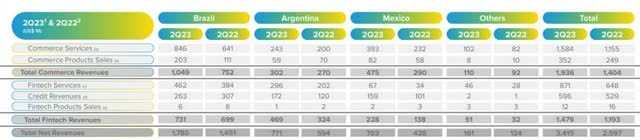

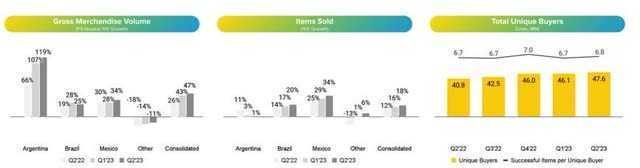

Во втором квартале текущего года MercadoLibre продемонстрировала впечатляющие финансовые результаты, характеризующиеся устойчивым ростом выручки, эффективным управлением затратами и заметным повышением прибыльности. Компания сообщила о консолидированной чистой выручке в размере 3,4 млрд долларов, что на 31,5% больше по сравнению с аналогичным периодом прошлого года, в основном за счет сектора электронной коммерции, который продемонстрировал значительный рост на 37,9% в годовом исчислении, во главе с хорошими показателями в Мексике и Бразилии.

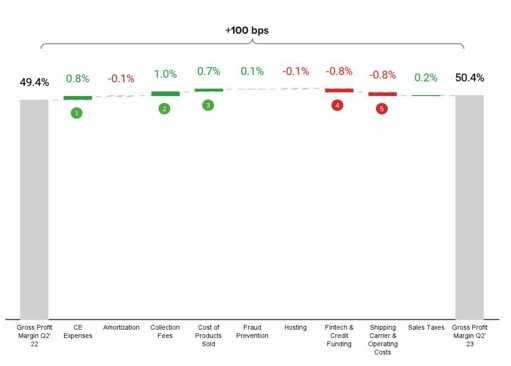

Однако стоит отметить рост себестоимости проданных товаров (COGS) на общую сумму 1,7 миллиарда долларов, что отражает инвестиции в возможности реализации и затраты на финансирование. Несмотря на это, MercadoLibre достигла валовой прибыли в размере 50,4%, опередив рост выручки. Операционные расходы, включая SG&A и R&D, управлялись эффективно, что повышало прибыльность.

Расходы на создание резервов, особенно резервов по сомнительным долгам (PDD), замедлились по мере постепенного восстановления кредитной деятельности. Тем не менее, сохраняются опасения относительно показателя 90-дневных просроченных кредитов (NPL) и его потенциального влияния на будущие расходы.

MercadoLibre достигла впечатляющей рентабельности по EBIT в размере 11,2% благодаря увеличению валовой прибыли и разумному управлению расходами. Однако, в первую очередь под влиянием экономической ситуации в Аргентине, потери в иностранной валюте частично компенсировали эти выгоды.

Несмотря на эти проблемы, компания сообщила о значительном росте прибыли на 113% по сравнению с аналогичным периодом прошлого года, достигнув 262 миллионов долларов. Результаты MercadoLibre за второй квартал отражают ее уверенную траекторию роста, показатели экономической эффективности и операционное превосходство, что позиционирует ее как ведущего игрока в сфере электронной коммерции в Латинской Америке.

Доминирование в электронной коммерции Латинской Америки

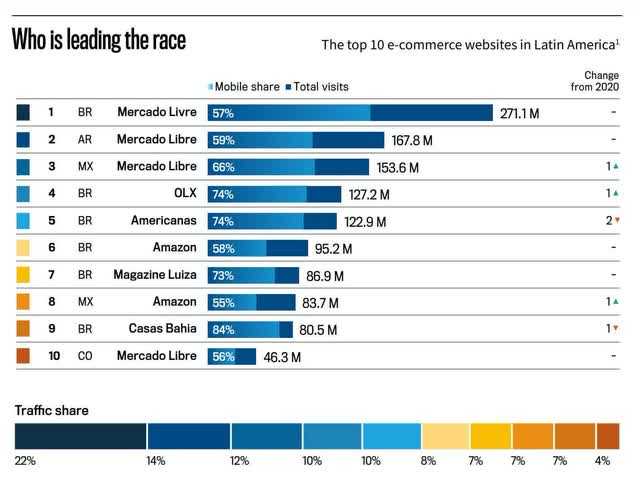

MercadoLibre занимает лидирующие позиции на бразильском рынке электронной коммерции, на его веб-сайт и приложение приходится примерно 33% посещений. Ей удалось завоевать долю рынка у Americanas, бразильского ритейлера, который столкнулся с банкротством в конце 2022 года. Магазин Sea Limited (SE) занимает второе место с солидной долей рынка более 20%, стабильно сохраняя свои позиции. Shein неуклонно растет, занимая более 15% рынка.

MercadoLibre продемонстрировала впечатляющий рост валового товарооборота (GMV), увеличившись на 22,9% по сравнению с предыдущим годом и составив на общую сумму 10,5 млрд долларов. Такие высокие показатели в области электронной коммерции подчеркивают продолжающееся расширение операционной вертикали компании.

Mercado Livre укрепила свое доминирующее положение на рынке электронной коммерции в Бразилии, воспользовавшись возможностями для увеличения доли рынка, которые появились ранее в этом году. Это привело к выдающемуся росту на 59% в 1P GMV (первое полугодие) в местной валюте, что внесло значительный вклад в положительные показатели местной деятельности.

Мексика стала вторым по величине предприятием MercadoLibre с точки зрения GMV, обогнав Аргентину. Мексиканское подразделение переживает стремительный рост, при этом местный GMV увеличился на 52,0% в годовом исчислении. Кроме того, мексиканское подразделение зафиксировало самый значительный рост количества проданных товаров и самый существенный рост числа новых покупателей за последние два года.

Однако макроэкономическая ситуация в Аргентине продолжает оказывать влияние на показатели местного подразделения, в первую очередь из-за инфляции в стране, влияющей на GMV. Рост количества проданных товаров и абсолютных значений ограничен, со скромным увеличением на 1% в GMV в местной валюте.

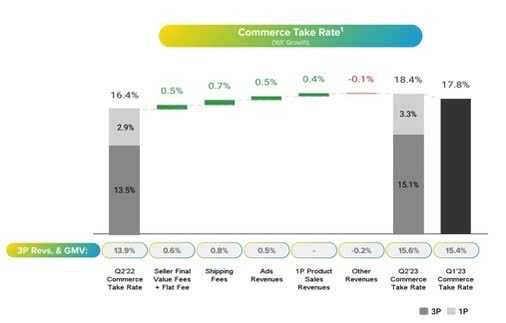

Несмотря на экономические трудности, MercadoLibre добилась значительного роста доходов от электронной коммерции на 38%. Этот рост был обусловлен увеличением общего объема продаж GMV на 23% и ускорением на +200 базисных пунктов показателя выручки от электронной коммерции, который достиг 18,4%. Такое ускорение темпов роста было связано с более высоким уровнем доходов от рекламы, пересмотренными рыночными ставками и увеличением доли продаж от первого лица (1P).

Эффективность финансовых технологий MercadoLibre, увеличивающая доходы

В финтех-подразделении MercadoLibre показатель доходности снизился на 45 базисных пунктов по сравнению с предыдущим годом, достигнув 3,52%. Это снижение можно объяснить более умеренным ростом кредитного бизнеса и более низкими комиссионными ставками в других областях. Тем не менее, выручка от финтеха выросла на 24% в годовом исчислении, достигнув 1,5 млрд долларов, несмотря на это сокращение. Учитывая текущие макроэкономические условия и стремление к устойчивости кредитного бизнеса, такое замедление роста является разумным.

Таким образом, финтех-подразделение MercadoLibre столкнулось со снижением ставки комиссионных, но все же добилось существенного роста выручки.

Значительный рост объема транзакций Mercado Pago

Платежная платформа Mercado Pago, принадлежащая MercadoLibre, продемонстрировала впечатляющие результаты, увеличив объем транзакций (TPV) за квартал на 39,3%, достигнув 42,0 млрд долларов. Этот рост можно объяснить ориентацией на малый и средний бизнес (SMB), что способствовало существенному увеличению TPV вне платформы, увеличившись на 128,7% в годовом исчислении, и TPV цифровых аккаунтов, увеличившись на 58,2% в годовом исчислении.

Сектор эквайринга также продемонстрировал уверенный рост, составив на общую сумму 27,2 миллиарда долларов США. Эта устойчивая стратегия отвечает требованиям рынка, сохраняя при этом здоровую конкурентную среду.

Показатели кредитного рынка с учетом проблем, связанных с просрочкой платежей

Кредитный рынок продолжал демонстрировать уверенный рост, при этом общий объем кредитного портфеля составил 3,2 миллиарда долларов, что свидетельствует о существенном увеличении на 21,0% по сравнению с предыдущим годом. Этот рост был в первую очередь обусловлен расширением потребительского сегмента в Мексике и постепенным расширением операций с кредитными картами в Бразилии.

Изюминкой стало заметное ускорение операций по кредитным картам с последовательным темпом роста в 12,8%. Однако возникает предостережение в отношении просрочек менее чем на 90 дней, которые впервые за 12 месяцев изменились в обратную сторону, достигнув 9,9%. Это можно объяснить сезонным несоответствием и возросшей вовлеченностью сегмента продавцов в магазинах, который несет более высокий риск из-за отсутствия истории поведения пользователей.

Просрочка платежей по-прежнему вызывает озабоченность, главным образом из-за того, что компания ускоряет операции с кредитными картами. Крайне важно сбалансировать рост и качество портфеля, чтобы обеспечить устойчивость кредитных операций. Несоответствие между этими двумя факторами может привести к высоким затратам в будущем, особенно по мере роста просроченных платежей по портфелю.

Несмотря на то, что во втором квартале 2023 года существенных несоответствий не было, предсказать точное влияние новых групп сложно из-за короткого срока погашения портфеля, и эти группы все еще относительно молоды. Несмотря на динамику, вызывающую опасения, в настоящее время ситуация находится под контролем.

Итог

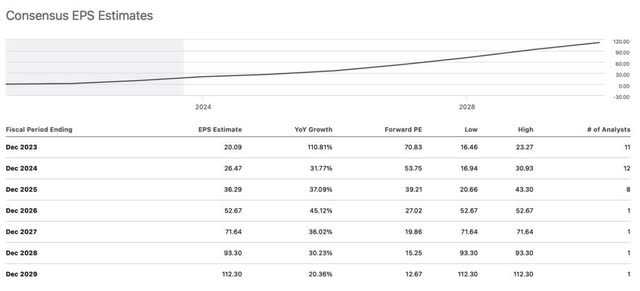

Согласно моему анализу, MercadoLibre неизменно обеспечивает исключительные эксплуатационные характеристики, оправдывая свою оценку. С коэффициентом EV/EBIT, равным 39,7x в 2023 году и 25,7x в 2024 году, мы считаем, что безупречный послужной список MercadoLibre оправдывает премию к его акциям, характеризуя их как все еще относительно обесцененные.

Заглядывая дальше в будущее, прогнозируется, что MercadoLibre увеличит прибыль на акцию на 75% к 2025 году, в результате чего ее акции будут торговаться с соотношением P/E в 39 раз, что очень близко к расчетному соотношению P/E Amazon (AMZN) в 33 раза в 2025 году.

Некоторые компании могут казаться дорогими, но их стоимость продолжает расти, и MercadoLibre, похоже, следует этой тенденции. Именно поэтому я считаю, что MercadoLibre должна увеличить свою прибыль на акцию, как показывают прогнозы, и потенциально делать это гораздо более быстрыми темпами.

MercadoLibre занимает видное положение на рынках электронной коммерции Бразилии и Аргентины, что еще более укрепляется благодаря ее значительному присутствию в Мексике. Компания последовательно расширяет свою долю рынка в Бразилии и Мексике, подтверждая свой доминирующий статус и демонстрируя потенциал устойчивого роста.

Это особенно примечательно, учитывая текущую ситуацию на бразильском рынке электронной коммерции, где крупные игроки, такие как Americanas, фактически отодвинуты на второй план. Via Varejo (Касас Баия) сталкивается с серьезными рисками ликвидности, которые могут привести к банкротству. Ожидается, что такие обстоятельства укрепят позиции MercadoLibre на бразильском рынке.

Более того, несмотря на то, что в Латинской Америке трафик примерно в три раза меньше, чем у MercadoLibre, Amazon недалек от того, чтобы стать значительным игроком, аналогичным своему присутствию в Северной Америке. Одной из причин относительно незначительной доли Amazon на рынке Латинской Америки является ее запоздалое вхождение в экономический ландшафт региона. Бизнес-среда Бразилии также представляет собой уникальные проблемы, что является ключевым фактором, способствующим такой динамике.

Если мы проанализируем MercadoLibre по регионам, то увидим, что она добилась более чем 30%-ного роста во всех областях своей деятельности. Одним из важных показателей, на который следует обратить внимание, является коэффициент окупаемости, процент от продаж, который преобразуется в выручку компании. В 2010 году, 13 лет назад, ставка выкупа составляла 6%; сейчас она составляет 18,4%, и есть признаки того, что вскоре она достигнет 20%.

Почему MercadoLibre может увеличить этот показатель? Они постоянно совершенствуют свои услуги, предлагая продавцам больше функциональности с помощью различных инициатив.

Одной из таких инициатив является Fulfillment, где MercadoLibre выделяется эффективностью доставки. Любой, кто пользовался платформой, знает, как быстро компания выполняет поставленные задачи, что существенно влияет на лояльность клиентов и ставит ее впереди конкурентов. Для наглядности отметим, что 80% поставок в Аргентину, Бразилию и Мексику завершаются в течение 48 часов.

Несмотря на более высокую ставку комиссионных, чем у ее основных конкурентов в Латинской Америке, с 2019 года компания инвестировала значительные средства в логистику — около 1,8 миллиарда долларов. Это заставляет рекламодателей платить больше, потому что они понимают, что с помощью платформы они смогут увеличить объем продаж.

Еще одна причина, по которой я отдаю предпочтение компании, заключается в том, что это нечто большее, чем «просто» торговая площадка. За последние четыре года MercadoLibre осуществила значительные инвестиции в цифровой банкинг, чтобы выдавать деньги взаймы в обмен на проценты, на долю которых приходится около 45% от общей чистой выручки.

В секторе финтех, несмотря на снижение ставки привлечения, которое ожидалось из-за более слабого роста кредитного портфеля и динамики конкуренции на рынке эквайринга, это отражает разумное предоставление кредитов и конкурентные амбиции Mercado Pago.

Хотя краткосрочные дефолты вызывают озабоченность, ситуация, по-видимому, находится под контролем. Акцент на показателе неработающих кредитов свыше 90 дней является положительным. Тем не менее, увеличение неработающих кредитов ниже 90 дней заслуживает внимания и, вероятно, является самой большой проблемой в связи с оптимистичным прогнозом MercadoLibre в краткосрочной перспективе.

В долгосрочной перспективе высокие показатели MercadoLibre за последнее время, устойчивое лидерство в Латинской Америке и диверсификация доходов делают его отличным долгосрочным портфельным холдингом.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")