: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Краткое описание исследования

В своем майском анализе MetLife (NYSE:MET) я оценил его как «удерживаемый». С тех пор цена акций выросла более чем на 16%, как показано на рисунке ниже, так что для тех читателей, которые в конечном итоге стали владельцами акций, они, безусловно, могли наблюдать некоторый прирост портфеля с мая!

Теперь, когда наступил август и прибыль за второй квартал также осталась позади, мы зададимся вопросом о том, остается ли этот рейтинг в силе или его следует изменить.

Со времени моего последнего рейтинга эта фирма опубликовала отчет о доходах за 2 квартал не так давно, 2 августа, и для некоторых данных, которые мы рассмотрим, я буду использовать официальный релиз и презентацию в качестве источников данных.

Для читателей, менее знакомых с этой фирмой и страховым сектором, вот несколько примечательных моментов о Metlife с ее веб-сайта: Корни уходят в 1868 год. Крупнейший страховщик жизни в Соединенных Штатах, основанный на действующем страховании жизни. Сегменты включают страхование жизни, аннуитеты, страхование автомобилей и жилья и другие финансовые услуги для физических лиц, а также групповое страхование, пенсионные и сберегательные продукты и услуги для корпораций и других учреждений.

Методология составления рейтинга

Чтобы получить «целостную» оценку покупки, продажи или удержания, я разбиваю свой анализ на 5 категорий: дивиденды, цена акций, оценка, рост прибыли и сила капитала.

Если я порекомендую акцию по крайней мере в 3 из этих категорий, она получит рейтинг удержания, и по крайней мере в 4 ей будет присвоен рейтинг покупки. Оценка менее 3 — это рейтинг продаж.

Дивиденды: Рекомендую

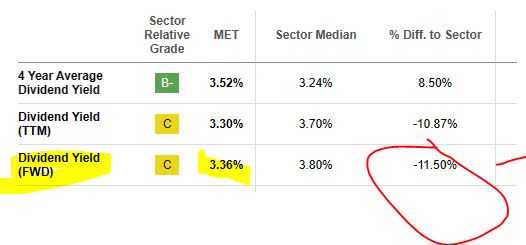

Дивидендная доходность, на мой взгляд, привлекательна и составляет 3,36%, согласно данным на 18 августа.

На первый взгляд, меня беспокоит то, что доходность более чем на 11% ниже медианы по сектору, которая составляет около 3,80%.

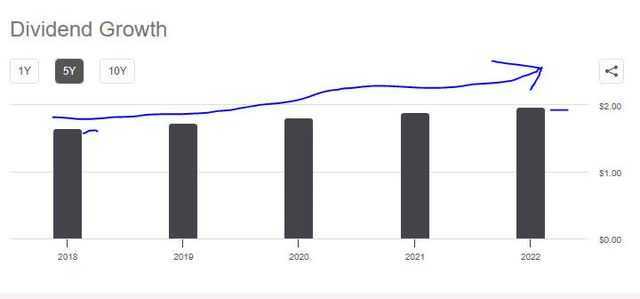

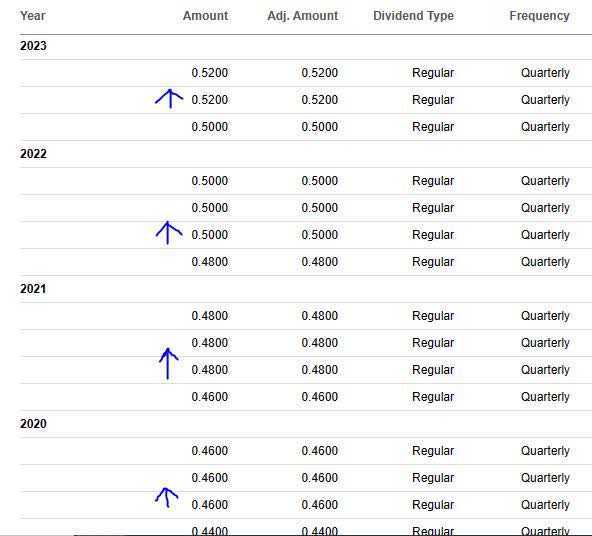

Однако следует отметить, что рост дивидендов за 5 лет показал ежегодное увеличение суммы годовых дивидендов, что является положительной тенденцией к росту. Хотя это не гарантирует будущих дивидендов, это указывает на 5-летнюю финансовую устойчивость для возврата капитала акционерам, которые полагаются на дивидендный доход.

Если вы посмотрите на историю выплаты дивидендов, то увидите, что за последние годы дивиденды увеличились в 4 раза и выплачивались регулярно, без сокращений. В отличие от многих технологических акций, которые я исследовал, которые вообще не выплачивают дивиденды, эта была надежной дивидендной игрой в течение многих лет, и я думаю, что так будет и впредь.

Также стоит упомянуть, что для тех, кто формирует портфель быстрого выбора дивидендов в страховом секторе, если вы сравните дивидендную доходность MetLife, она превосходит дивидендную доходность аналогичного Aflac (AFL), доходность которого составляет 2,22%, страховщика Progressive (PGR), доходность которого составляет мизерные 0,30%, и другого крупного страховщика Chubb (CB), доходность которого составляет 1,72%.

Таким образом, несмотря на то, что доходность несколько ниже среднего показателя по сектору в целом, другие факторы компенсируют это, и я бы рекомендовал эту категорию дивидендов.

Кроме того, на случай, если вам интересно, я больше фокусируюсь на дивидендной доходности, а не на самих дивидендах, поскольку падение цен может означать приобретение большего количества акций при меньшем вложенном капитале. Больше акций = больше дивидендного дохода.

Цена акции: Рекомендуемая

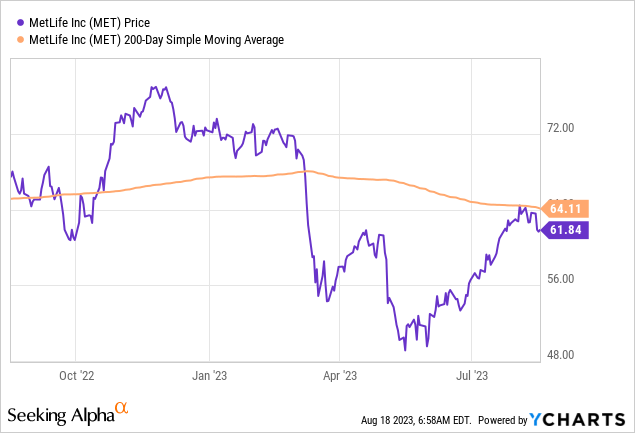

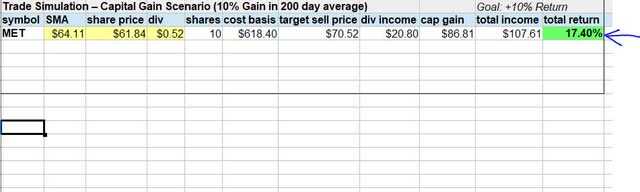

Чтобы рекомендовать, дает ли текущая цена акций возможность для покупки, сначала я извлек YChart, чтобы получить последнюю цену акций (по состоянию на предпродажную подготовку 18 августа) и сравнить ее с 200-дневной SMA (оранжевая линия):

Затем я решил, что мой период владения этими акциями составит 1 год, цель по положительной доходности составит не менее +10%, а допустимый риск — отрицательная доходность -10%.

Ниже показана первая имитация сделки, включающая текущую цену акций, 200-дневную скользящую среднюю и сумму дивидендов. Если текущая SMA вырастет на 10% в течение года, это будет моей целевой ценой продажи, и это принесет общую доходность на вложенный капитал в размере 17,4%, что превышает мою цель в 10%.:

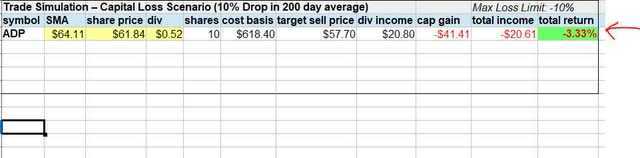

Чтобы также протестировать рисковый сценарий, я тестирую падение текущего SMA на 10%, что означает, что если через год мне придется продавать по цене 57,70 доллара, моя общая доходность на капитал составит -3,33%. Это, однако, находится в пределах моего максимального допуска к риску -10% отрицательной доходности на капитал.

Эти два очень простых сценария показывают, что текущая цена акций, составляющая 61,84 доллара, может быть рекомендована в качестве возможности для покупки, поскольку она соответствует моим целям по прибыли за год, а также моим лимитам убытков. Всегда следует тестировать оба сценария, поскольку эти надоедливые скользящие средние за год могут измениться против вас и не всегда в вашу пользу. Для простоты я предполагаю, что SMA переместится вверх или вниз на 10%. Фактическая производительность, конечно, может варьироваться.

Оценка: Не рекомендуется

На мой взгляд, этот запас остается переоцененным, и поэтому я не могу рекомендовать его в этой категории, но вот почему..

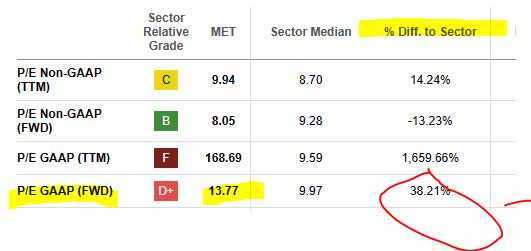

Если вы посмотрите на форвардное соотношение P/E, то, согласно официальным данным Seeking Alpha, оно более чем на 38% выше, чем в среднем по сектору, при этом прибыль по сектору составляет чуть менее 10-кратной прибыли, а по этой акции — около 14-кратной прибыли.

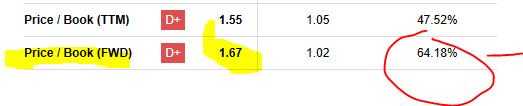

Цена на бронирование не выглядит более привлекательной. При балансовой цене в 1,67 раза это более чем на 64% выше среднего показателя по сектору, что ближе к балансовой стоимости в 1,0 раза.

Я придерживаюсь своего предыдущего мнения о том, что эта акция переоценена по сравнению с ее сектором и не рекомендуется в категории оценки.

Рост прибыли: Не рекомендуется

На первый взгляд, показатели выручки в верхней строке выглядят неплохо по сравнению с тем же кварталом годичной давности. В годовом исчислении компания увеличила свои доходы в двух ключевых сегментах: премии/аннуитеты и проценты/дивиденды.

* Примечание: Для тех, кто менее знаком со страховым сегментом, эти фирмы обычно «инвестируют» значительную часть избыточных денежных средств от страховых премий в портфель активов, приносящих процентный доход. В таблице ниже четко показана корреляция между увеличением процентных доходов и повышением ставок ФРС за последний 1 год, что во многих случаях благоприятствует активам с процентным доходом, а также процентной марже.

Однако итоговый результат выглядит менее привлекательным, поскольку чистая прибыль снизилась в годовом исчислении:

Если посмотреть на скорректированную прибыль в сравнении с аналогичным периодом прошлого года, то в целом за последний квартал она показала худшие результаты, несмотря на некоторое улучшение в американском сегменте. Однако на позитивной ноте это свидетельствует о географической диверсификации этой фирмы, которая явно вышла далеко за пределы своего американского происхождения и смогла проникнуть на несколько ключевых мировых рынков, причем Азия, по-видимому, является ее крупнейшим источником дохода за пределами США.

У этой фирмы все еще есть пути для достижения положительного роста прибыли в годовом исчислении, к которому я стремлюсь, поэтому пока в этой категории я по-прежнему не рекомендую ее.

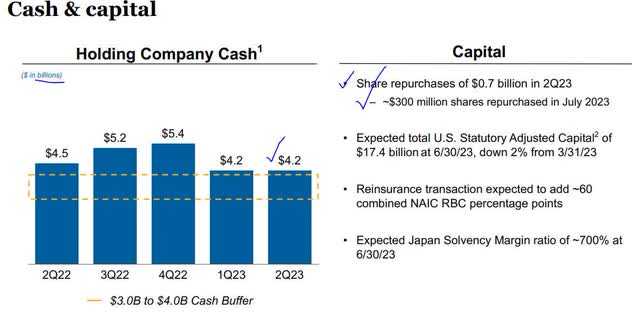

Достаточность капитала: Рекомендую

Как и в прошлом рейтинге, я думаю, что эта фирма продолжает демонстрировать высокий уровень капитала и может быть рекомендована в этой категории, особенно как очень крупный страховщик, который является такой важной частью рынка.

Денежные средства холдинговой компании продолжают превышать установленный фирмой денежный буфер в размере 3-4 миллиардов долларов, что является хорошим знаком. Фирма также выделила миллионы долларов на выкуп акций в 2023 году, что является еще одним положительным знаком.

Его баланс огромен: активы составляют около $677 млрд, из которых $15,4 млрд составляют денежные средства и их эквиваленты, а общая сумма обязательств составляет $646, что приводит к положительному капиталу в размере около $31 млрд.

Отчет о движении денежных средств также может похвастаться положительным свободным денежным потоком на акцию в размере 3,92 доллара.

Имейте также в виду, что в отличие от вкладчиков, которые могут нелояльно относиться к своим средствам в региональных банках, имея на выбор множество других банковских вариантов, а также фонды денежного рынка с более высокими ставками, природа страховых полисов (основной бизнес Metlife, но не единственный) гораздо более «липкий» из исследований, которые я собрал за последние месяцы.

Моим доводам вторит анализ, проведенный RBC Capital Markets в апреле 2023 года.

Согласно результатам исследования:

РБК считает, что такого понятия, как наезд на страховщика, не существует. Банки хранят лишь небольшую часть своих активов, поскольку наличные деньги и банковские операции часто возникают из-за опасений, что у них могут возникнуть проблемы, если клиенты снимут деньги. Однако страховщики обеспечивают защиту от рисков. Клиенты платят страховые взносы, которые страховщики складывают в резервы. Страхование — это разделение рисков.

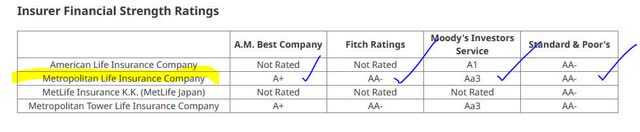

Кроме того, учтите, что все следующие четыре рейтинговых агентства, охватывающие страховую компанию Metlife, присвоили ей, по крайней мере, рейтинг «очень сильный» или выше.

Рейтинговая оценка: Нейтральная/Удержание

В сегодняшнем анализе эта акция выиграла в 3 из 5 моих рейтинговых категорий, тем самым я снова поддерживаю майский рейтинг «держать». Это менее оптимистично, чем консенсус «покупать» аналитиков, а также системы SA quant.

Я думаю, что то, что удержало его от повышения до уровня покупки в моем рейтинге, — это упрямо высокая оценка и пока слабый рост прибыли в годовом исчислении.

Имейте в виду, что рейтинг удержания не обязательно является отрицательным, поскольку эта акция представляет интересную возможность удержать ее и продолжать получать дивидендный доход, и / или выйти из акции, когда в какой-то момент цена поднимется значительно выше 200-дневной скользящей средней, которую я отслеживаю, тем самым видя потенциальный портфель выигрыш.

Риск для моего мировоззрения: Подверженность риску активов

Риск для моего нейтрального прогноза связан с тем, что эта фирма подвержена риску активов в своих балансах, что может привести к тому, что инвесторы будут более негативно относиться к этим акциям, тем самым делая мой рейтинг чрезмерно оптимистичным и упуская возможность продажи прямо сейчас. Этот климат, по-видимому, обусловлен недавними сообщениями СМИ о проблемах на рынке офисной недвижимости в целом.

Недавний балансовый отчет проливает некоторый свет на инвестиционную привлекательность:

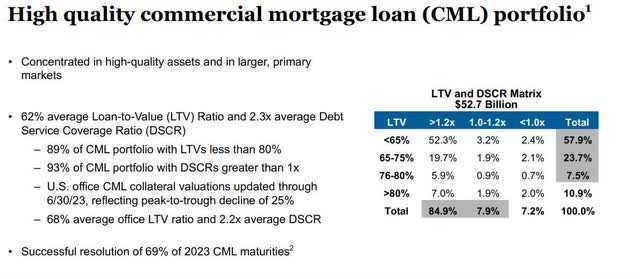

Из $677 млрд общих активов на конец второго квартала около $93 млрд (13,7%) были связаны с ипотечными кредитами и $13 млрд (1,9%) — с недвижимостью / совместными предприятиями в сфере недвижимости. Если вы считаете эти два класса активов одними из наиболее рискованных, то вместе они составляют не более 16% от общего объема активов.

Фактически, более 42% активов ($284 млрд) привязаны к активам с фиксированным доходом, стоимость которых снизилась менее чем на 1% в годовом исчислении, согласно приведенной выше таблице.

Кроме того, в рамках их портфеля коммерческих ипотечных кредитов среднее соотношение суммы кредита к стоимости составляет 62%, и более 69% кредитов со сроком погашения в 2023 году были успешно погашены:

Поэтому я думаю, что, хотя риск подверженности активам всегда должен контролироваться, я не вижу каких-либо непосредственных опасностей, которые должны оправдать распродажу инвесторами этих акций. Я приветствую вашу точку зрения в разделе комментариев на тему подверженности риску активов! В частности, я бы задал вопрос: какой класс активов вас больше всего беспокоит в том, что произойдет со страховщиками в 2023 году, и почему?

Подведение итогов анализа

Вот обзор того, что мы обсуждали в сегодняшнем анализе:

Положительные стороны: цена акций, сила капитала, дивидендная доходность.

Встречные факторы: оценка, рост чистой прибыли в годовом исчислении.

Был устранен риск незащищенности активов, отраженных в бухгалтерских книгах фирмы.

Заключительные мысли:

Крупный страховой сектор был в моем списке наблюдения как подсектор финансовых акций, и его системная роль в экономике заключается в «переносе риска» с физического лица или бизнеса на страховой полис, поскольку принятие на себя всех издержек, связанных с этим риском, в конечном итоге может привести к финансовой катастрофе в некоторых случаях.

Однако я сохраняю свой нейтральный рейтинг MetLife, поскольку у него есть много возможностей для этого, но в настоящее время это не отличная возможность «купить», но и не совсем «продать».

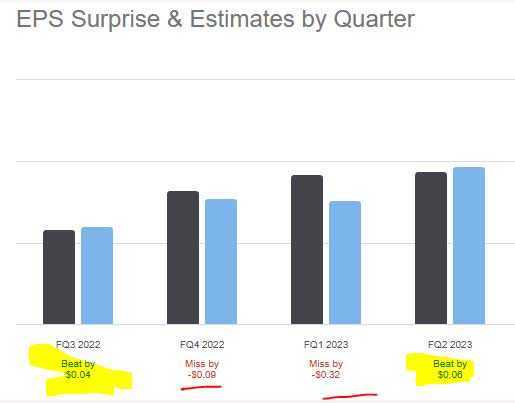

На третий квартал я прогнозирую вероятность 50/50, что он оправдает или превзойдет оценки аналитиков где-то между $ 0,04 и $ 0,06, поскольку он превзошел 2 из последних квартальных оценок:

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")