: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Во-первых, я знаю, что постоянно пишу о частных ипотечных страховщиках. Я ничего не могу с собой поделать. Я просто думаю, что их обычно игнорируют и часто неправильно понимают, когда их не игнорируют. Самое главное, я уверен, что они останутся достаточно дешевыми для своих вероятных результатов в течение следующих 5 с лишним лет.

Во-вторых, крикните мне. Да, довольно неприятный. Но моя последняя статья о MGIC (NYSE:MTG) была посвящена сравнению с Redfin (RDFN), связанной компанией в сфере жилищного строительства. Seeking Alpha опубликовала мою статью «Покупайте жилой фонд MGIC, продавайте Redfin» с серьезными искажениями оценок 12 июля, всего четыре недели назад. С тех пор MGIC вырос на 10%, а Redfin снизился на 34%. Надеюсь, этот факт поможет вам прочитать дальше в этой статье.

“Ассоциация ипотечных банкиров (MBA) сообщила, что уровень просрочки по ипотечным кредитам снизился до самого низкого уровня с тех пор, как она начала отслеживать этот показатель 43 года назад…”

43 года! Таким образом, текущее состояние ипотечного кредитования сильно отличается от того, с чем мы сталкивались в течение нашей инвестиционной жизни. Это безопаснее, чем когда-либо. Что ставит MGIC и ее аналогичных ипотечных страховщиков в иную операционную среду, с которой они когда-либо сталкивались. На этот раз все по-другому по такому сочетанию причин:

- Нехватка жилья

- Нехватка рабочей силы

- Отличный андеррайтинг

- Избыток капитала MGIC

Нехватка жилья

Число дефолтов по ипотечным кредитам возрастает, когда происходит некоторая комбинация из трех событий:

- Цены на жилье существенно падают.

- Значительно растет безработица.

- Стандарты ипотечного кредитования становятся слишком мягкими.

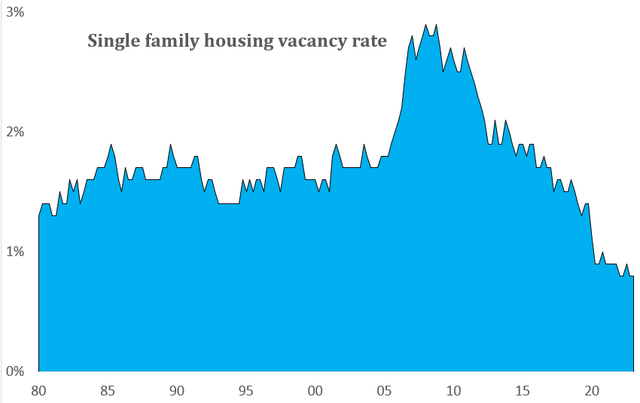

Сначала я рассмотрю риск снижения цен на жилье. Закон спроса и предложения гласит, что цены на любой товар падают при избытке предложения. В жилищном секторе на избыток предложения указывает высокий уровень вакантных площадей. По этой диаграмме вы можете судить о том, имеется ли избыточное предложение жилья для одной семьи:

Источник: Бюро переписи населения

Полная противоположность избыточному предложению. За всю нашу инвестиционную жизнь вакансий на жилье не было так мало! Потребовалось бы много лет перестройки, чтобы создать избыточное жилье. Таким образом, риск резкого снижения цен на жилье кажется маловероятным. Даже резкое повышение ставок по ипотечным кредитам с 3% до 7% за последние 1,5 года практически не повлияло на цены на жилье.

Нехватка рабочей силы

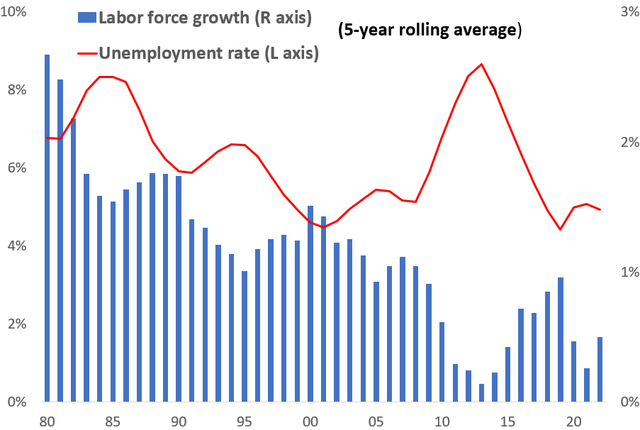

И снова я полагаюсь на закон спроса и предложения. Резкое падение спроса на рабочую силу всегда создает риск роста безработицы. Но нам также нужно следить за ростом предложения рабочей силы. Так что давайте сделаем это. На этой диаграмме показаны изменения в темпах изменения численности рабочей силы в США, измеренные как скользящие средние за 5 лет, чтобы сгладить временные скачки. Затем я добавил уровень безработицы, используя среднее значение за 5 лет:

Источники: ФРЕД, по рабочей силе и уровню безработицы.

На графике ясно видно, что рост рабочей силы значительно замедлился за последние четыре десятилетия, что способствовало снижению уровня безработицы. Фактически, число незаполненных рабочих мест в настоящее время составляет почти 10 миллионов, что примерно вдвое превышает средний показатель за последние несколько десятилетий.

Так что да, рост безработицы из-за резкого снижения спроса будет представлять риск для ипотечных страховщиков. Но сейчас этот риск ниже среднего из-за существенной нехватки рабочей силы.

Отличный андеррайтинг

Возможно, самый важный риск роста дефолтов по ипотечным кредитам вызван слабыми стандартами ипотечного кредитования. И это пока самая лучшая новость.

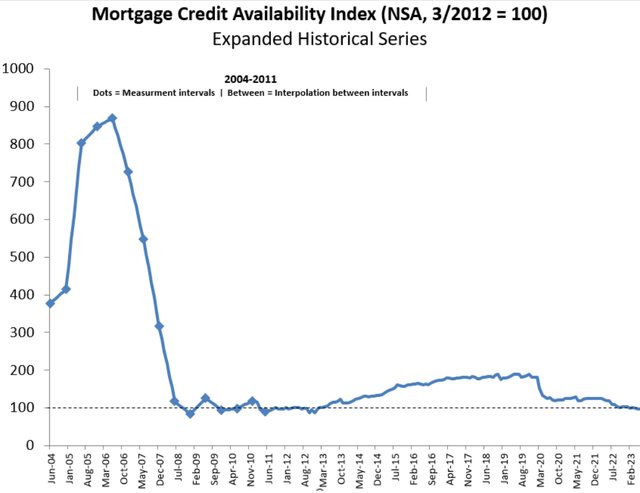

Отличные стандарты андеррайтинга в ипотечной отрасли. Ипотечная индустрия и MI, в частности, уже более десяти лет генерируют ипотечные кредиты выдающегося качества. Для доказательства я сначала обращусь к дополнительным данным MBA, на этот раз к историческому индексу стандартов ипотечного кредитования:

Источник: MBA

Дополнительные доказательства консервативных стандартов кредитования можно получить, взглянув на долю непогашенных ипотечных долгов, гарантированных частным сектором, а не правительством – Fannie Mae, Freddie Mac и FHA/VA. Вы могли бы ожидать, что государственные программы будут более мягкими, чем кредиты частному бизнесу, но во время пузыря на рынке жилья в начале 00-х годов этого не было; рискованные низкокачественные и другие сомнительные кредиты были в значительной степени продуктами частного сектора. Кредиты частного сектора составили 33% от общего объема ипотечных кредитов в ’09. Сейчас этот процент составляет менее 20%

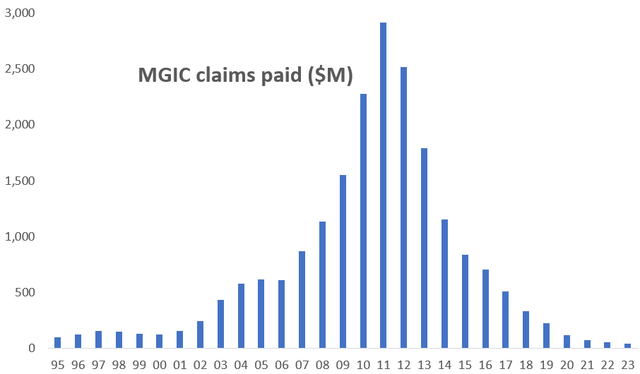

Отличные стандарты андеррайтинга, поддерживаемые MGIC. Переход MGIC к более консервативному кредитованию был радикальным, о чем свидетельствует история оплаченных требований по ипотечным дефолтам:

Источники: финансовые отчеты MGIC

Этот график потрясающий. Выплаты по претензиям в этом году будут самыми низкими, по крайней мере, с 1995 года, насколько позволяют имеющиеся на данный момент данные. И сравните выплаты по искам на сумму около 45 миллионов долларов в этом году с 2005 годом, пиком пузыря на рынке жилья в начале 00-х. Выплаты по умолчанию в ’05 составили 612 миллионов долларов. В пятнадцать раз больше!

А если экономика сильно пострадает? 86% рисков MGIC покрывается перестрахованием, которое выплачивается в случае существенного спада.

Опять же, на этот раз качество ипотечного кредита отличается.

Результаты MGIC за 2 квартал подчеркивают тему “на этот раз все по-другому”. Плюс еще одна хорошая новость

Операционная прибыль на акцию MGIC составила 0,60 доллара после моей корректировки на учет резервов на возможные потери, что добавило 0,08 доллара к отчетной операционной прибыли MGIC. Это сопоставимо с 0,53 доллара (по моим оценкам) год назад. Результаты оказались достаточно хорошими, чтобы аналитики с Уолл-стрит повысили свою среднюю оценку прибыли на акцию за 23 года до 2,31 доллара с 2,15 доллара.

Выплаченные страховые выплаты составили всего 12 миллионов долларов при страховой сумме в 292 миллиарда долларов. Это крошечный показатель потери в 1,6 б.п. Но почти 70% претензий, выплаченных MGIC, были связаны с кредитами, выданными до 2009 года! Это означает, что по данным страховой компании MGIC, опубликованным с 2009 года, уровень убытков во втором квартале составил ничтожные 0,7 базисных пункта. На этот раз все действительно по-другому.

Еще две хорошие новости из второго квартала:

- Поступленияпроявляют признаки оживления. Доходы MGIC в течение ряда лет находились под давлением, поскольку (А) MGIC жертвовала доходом от страховых взносов, чтобы снизить риск дефолта, и (Б) более низкие процентные ставки снизили доходность ее активов с фиксированным доходом на сумму 5½ миллиардов долларов. Но чистая премиальная доходность MGIC в размере 33,2 б.п. оставалась неизменной второй квартал подряд. И новые инвестиции явно приносят больше прибыли.

- Обратный выкуп акций составил 5 миллионов акций, или почти 2% акций, находящихся в обращении. По сравнению с прошлым годом, у MGIC было на 8% меньше акций в обращении. Это обеспечило более половины роста операционной прибыли MGIC на акцию в годовом исчислении.

Оценка MGIC отнюдь не отражает ситуацию “на этот раз все по-другому”.

В этом году MGIC получит около 700 миллионов долларов денежного потока, или около 2,50 доллара на акцию. Это 14%-ная доходность от цены акций. И, по сути, весь этот денежный поток может быть выплачен акционерам. Это связано с тем, что MGIC располагает избыточным капиталом в размере 1,3 миллиарда долларов, превышающим нормативные требования к капиталу, плюс 40%-ный запас капитала.

Фактически, в течение первой половины этого года MGIC выплатила акционерам дивиденды на сумму 59 миллионов долларов и выкуп акций на сумму 150 миллионов долларов, что в годовом исчислении принесло акционерам доход в размере 8%. Я ожидаю, что это принесет акционерам больше прибыли.

MGIC может с большим комфортом использовать денежный поток в размере 350 миллионов долларов в год для обратного выкупа акций. По текущей цене это означает ежегодное снижение количества акций в обращении на 7% и, следовательно, ежегодное увеличение денежного потока на акцию на 7% без какого-либо увеличения прибыли в долларах. Неплохо для акций с текущей доходностью денежного потока в 14%.

Я считаю, что 25 долларов — это консервативная оценка для MGIC. Тогда его денежная отдача составила бы 10%, а темпы роста в обозримом будущем составили бы 5-7%. Это на 40% больше.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")