: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Примечание редактора: Seeking Alpha с гордостью приветствует Мэтью Ровера в качестве нового участника. Легко стать участником программы Seeking Alpha и зарабатывать деньги на своих лучших инвестиционных идеях. Активные участники также получают бесплатный доступ к SA Premium. Нажмите здесь, чтобы узнать больше »

Примечание редактора: Seeking Alpha с гордостью приветствует Мэтью Ровера в качестве нового участника. Легко стать участником программы Seeking Alpha и зарабатывать деньги на своих лучших инвестиционных идеях. Активные участники также получают бесплатный доступ к SA Premium. Нажмите здесь, чтобы узнать больше »

Инвестиционный тезис

Microchip Technology (NASDAQ:MCHP) — это диверсифицированное долгосрочное направление роста, готовое извлечь выгоду из устойчивых тенденций роста аналоговых полупроводников и полупроводников со смешанным сигналом. Экономическая слабость обрабатывающей промышленности и ее значительная зависимость от Китая создают встречные ветры, которые будут ощущаться в ближайшие кварталы. Компания продолжила свой агрессивный план по сокращению доли заемных средств, в то время как ее планы по увеличению прибыли акционеров открывают новые возможности в будущем.

Движущая сила роста — Микрочип 3.0

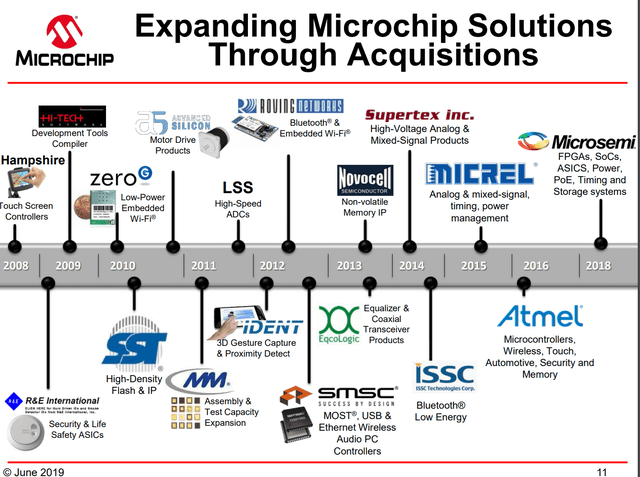

За последние пару лет микрочип быстро развился. Большая часть их существования определялась ростом за счет приобретений. Это было названо стратегией Microchip 1.0. Цель состояла в том, чтобы создать компанию достаточного масштаба, способную обеспечить все компоненты, необходимые разработчику продукта. Таким образом, компания сможет конкурировать с более крупными конкурентами, такими как Texas Instruments (TXN), NXP Semiconductors N.V. (NXPI) или лидером рынка Renesas Electronics (OTCPK:RNECY).

Приобретения были нацелены на быстрорастущие отрасли, где они могли приобрести компании по разумной цене. Используя увеличивающиеся потоки доходов от приобретения, они погасили бы долг и повторили бы его. MicroSemi была последним крупным приобретением, завершившимся в мае 2018 года.

Стратегия Microchip 2.0 стала связующим звеном между моделью интенсивных приобретений и сегодняшней стратегией сосредоточения внимания на быстрорастущих областях, предоставляя при этом целостный набор ресурсов и продуктов.

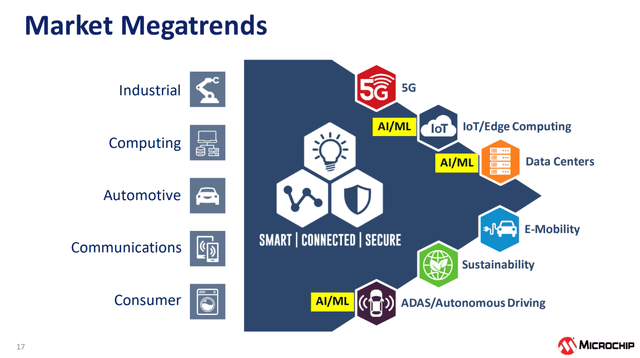

Текущая стратегия компании называется Microchip 3.0, и она была анонсирована в День аналитика в 2021 году. Стратегия компании заключается в удвоении органического роста, поддержке клиентов комплексными системными решениями, инвестировании в передовое производство и существенном увеличении прибыли акционеров.

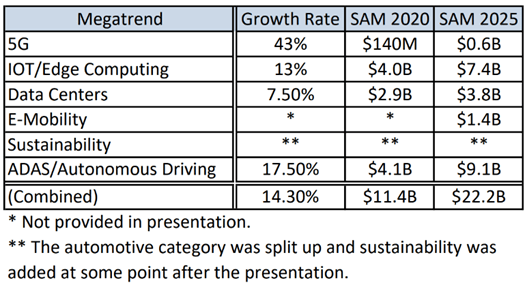

Рост в первую очередь обусловлен «мегатенденциями рынка», совокупностью из шести областей, где спрос, как ожидается, будет самым высоким в ближайшие годы. Чтобы поддерживать органический рост, особое внимание было уделено разработке новых продуктов, созданию программного обеспечения и предоставлению эталонных дизайнов для обслуживания этих категорий.

На данный момент объектом внимания являются шесть мегатенденций. 5G, IOT /Передовые вычисления, центры обработки данных, электронная мобильность, экологичность и ADAS/автономное вождение. Каждый из этих секторов может извлечь выгоду из обширного каталога продукции Microchip и постоянного выпуска новых продуктов, направленных на завоевание доли рынка. Ожидается, что мегатенденции будут расти примерно в два раза быстрее, чем в других областях.

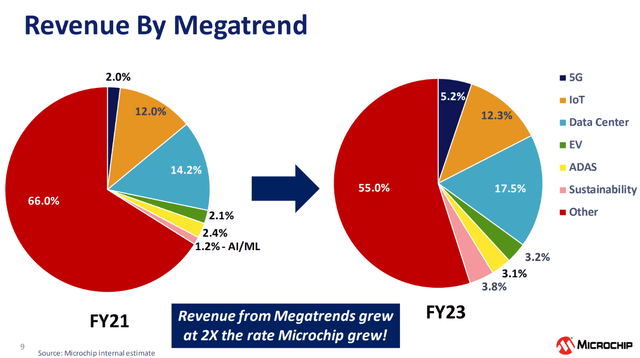

Руководство прогнозирует долгосрочный рост на 10-15% в год, что в два раза превышает ожидаемые 6-8% для аналоговой и смешанной части полупроводниковой промышленности. Как показано на диаграмме выше, значительная часть этого роста обусловлена мегатенденциями. Ниже приведены ожидаемые темпы роста для каждого мегатренда и ожидаемый доступный рынок для обслуживания (SAM — это подмножество TAM, ориентированное на области, для которых компания предоставляет продукты).

Хотя мне не нравятся TAM или подобные показатели, потому что они могут нарисовать чрезмерно радужную картину, они предоставляют полезную информацию о тенденциях. 5G имеет самые высокие темпы роста — 43% в год, но это также самая маленькая категория, и, по прогнозам, она останется самой маленькой к 2025 году. Истинными драйверами роста являются автомобилестроение, интернет вещей/передовые вычисления и центры обработки данных с совокупным ожидаемым темпом роста в 13,2%.

Рентабельность

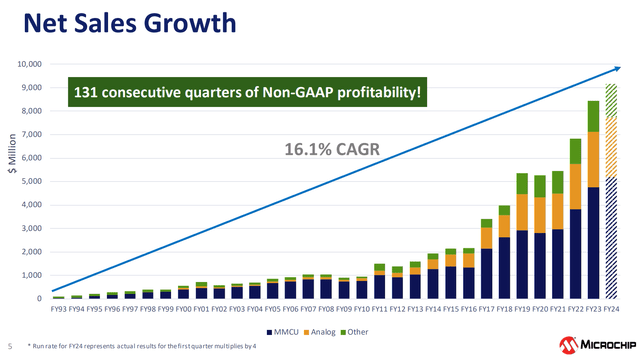

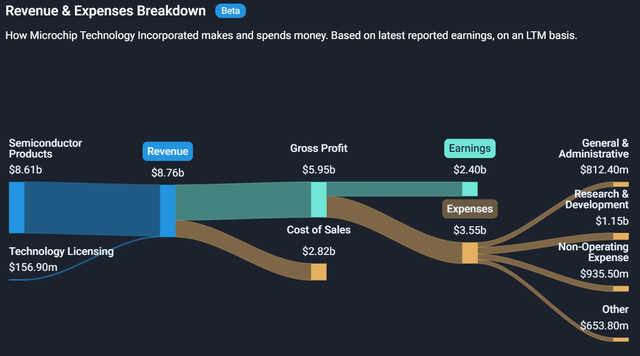

С течением времени выручка неуклонно росла, средний показатель за весь период составил 16,1%. Маржа также находится на рекордно высоком уровне. Валовая прибыль в последнем квартале составила 67,8%, а операционная — 46,9%. Это соответствует или даже лучше долгосрочной рентабельности, к которой стремится компания. Далее в статье я приведу подробное резюме квартальных результатов в сравнении с долгосрочными целями.

Microchip — исключительно хорошо управляемая компания, у которой с момента основания было последовательное руководство. Компания сохраняла прибыльность в течение 30 лет, и я ожидаю, что с рекордной маржой она продолжит приносить прибыль и в будущем.

Компания извлекает выгоду из длительного срока службы продукта, присущего устаревшим технологиям node. Некоторые из их продуктов продаются уже более 20 лет. Длительный срок службы продукта позволяет получать больший доход от каждого продукта и снижает потребность в постоянных высоких расходах на исследования и разработки, которые есть у AMD (AMD) или Intel (INTC).

Рост выручки в первую очередь обусловлен увеличением объема продаж и внедрением новых продуктов и услуг. Во время последнего телефонного разговора о доходах руководство пояснило, что они не намерены увеличивать доходы за счет повышения цен на существующие продукты, хотя за последние несколько лет им пришлось повысить цены из-за инфляции. Вместо этого цена продукта определяется во время проектирования и остается стабильной в течение всего срока его доступности, который может составлять десятилетия.

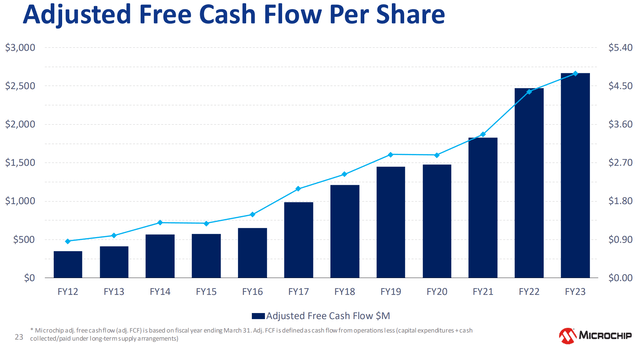

Объем денежного потока, генерируемого компанией, со временем постоянно увеличивался. Благодаря сочетанию растущей маржи и увеличения объема продаж генерирование свободного денежного потока увеличивалось почти с каждым годом. Скорректированный свободный денежный поток — это основной показатель, который руководство использует при принятии и объяснении решений, принятых им для компании. Скорректированный FCF — это денежный поток по GAAP от операционной деятельности за вычетом капитальных вложений и денежных средств, полученных по долгосрочным соглашениям об обслуживании (которые в конечном итоге будут конвертированы в проданный продукт).

Доходы акционеров

Доходность акционеров в будущем станет определяющей чертой владения акциями Microchip. С переходом на стратегию Microchip 3.0 компания стала все больше ориентироваться на возврат как можно большей части своего свободного денежного потока.

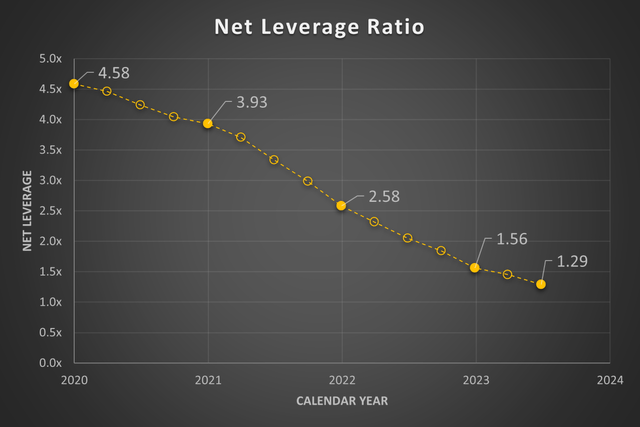

Доходность акционеров в процентах от скорректированного свободного денежного потока в этом квартале составила 72,5%. Возвращаемый процент будет увеличиваться на 500 базисных пунктов ежеквартально до тех пор, пока коэффициент чистого кредитного плеча будет ниже 1,5х. Ожидается, что доходность достигнет 100% в четвертом квартале 25 финансового года (квартал, заканчивающийся в марте 2025 года), то есть через 6 кварталов.

Коэффициент чистого кредитного плеча определяется как сумма валового долга за вычетом денежных средств и краткосрочных инвестиций, деленная на скорректированную EBITDA. Как показано на графике ниже, коэффициент чистого кредитного плеча быстро снижался за последние несколько лет.

С момента приобретения MicroSemi в мае 2018 года погашение долга было основным способом использования всего свободного денежного потока, не выплаченного акционерам. В общей сложности с 2019 финансового года было выплачено 6,8 миллиарда долларов, что составляет в среднем 340 миллионов долларов в квартал. Учитывая долгосрочные обязательства на сумму 6,05 миллиарда долларов, весь долг не будет погашен до того, как уровень выплат акционерам достигнет 100%. Баланс компании является надежным, и маловероятно, что в будущем она вновь увеличит долю заемных средств. Единственный риск, который, как я вижу, может увеличить коэффициент чистого кредитного плеча, — это значительное падение выручки.

Краткосрочные перспективы

В будущем Microchip сталкивается с многочисленными препятствиями. Из-за ухудшения макроэкономических условий во всем мире, особенно в Китае и Европе, все больше предприятий и дистрибьюторов сокращают или отменяют заказы. Более половины всех незавершенных заказов поступает от крупных клиентов и дистрибьюторов, которые подписали долгосрочные соглашения об обслуживании в рамках программы предпочтительных поставок (PSP). Чтобы помочь своим клиентам, компания Microchip задерживала отгрузки продукции, что привело к появлению дополнительных запасов продукции на балансе. Во время последнего звонка о доходах генеральный директор подтвердил, что количество запросов на повышение начало стабилизироваться в июле, но, вероятно, будет продолжаться до конца года.

Условия ведения бизнеса на международном уровне ухудшаются гораздо сильнее, чем в Соединенных Штатах. Дефляция оказывает влияние на рынок Китая, где индекс потребительских цен снизился на 0,3% в июле, в то время как цены на ИЦП снизились на 4,4% в годовом исчислении. Китайское производство не восстановилось после введения карантина из-за COVID и празднования лунного Нового года в начале этого года. Это негативно сказывается на Европе, в частности на промышленном секторе Германии, который в значительной степени зависит от экспорта в Китай. Экономика Германии в настоящее время находится в состоянии технической рецессии, Франция и Италия не сильно отстают.

Руководители сообщили о трех ключевых слабых сторонах, которые они видят в бизнесе.

Во-первых, на азиатские рынки пришлось 48% продаж в первом квартале 24 финансового года. Слабая реализация продукции привела к увеличению запасов дистрибьюторов, особенно в Китае. Это привело к сокращению количества заказов и запросов на повторное выполнение существующих заказов. Во время опроса аналитиков было указано, что в июле ситуация в Китае не претерпела никаких улучшений. Кроме того, на продажах начинают ощущаться последствия введенных в США ограничений на производство полупроводников. С другой стороны, снижение продаж вызвано исключительно ухудшением потребления. Потеря выручки не была связана с местным китайским производством полупроводников.

Во-вторых, автомобильный и промышленный секторы сократились из-за высоких процентных ставок и неопределенного спроса на продукцию.

Наконец, в июне начала проявляться слабость европейской экономики. Объем производства в промышленном секторе Германии снизился на 1,5% в июне, во главе с автомобилестроением (-3,5%) и капитальными товарами (-3,9%). Темпы инфляции и неопределенность цен на энергоносители продолжают беспокоить Европу. Где инфляция в годовом исчислении составила 6,4% в июне в Германии и 7,9% в Великобритании.

Руководители также ожидают, что сезонность вернется в бизнес. До сбоев в цепочке поставок, вызванных COIVD, выручка Microchip обычно незначительно снижалась или оставалась на прежнем уровне в третьем финансовом квартале (квартал, заканчивающийся в декабре 2023 года). Отвечая на вопрос аналитиков в ходе последнего телефонного разговора о доходах, они заявили, что сезонность, скорее всего, вернется в бизнес в будущем, поскольку цепочки поставок в значительной степени отработали сами себя. Они также предупредили, что сезонность в этом году, вероятно, будет сильнее, чем обычно (что подразумевает больший спад) из-за сложной макроэкономической обстановки за рубежом, как описано выше.

Основные квартальные результаты

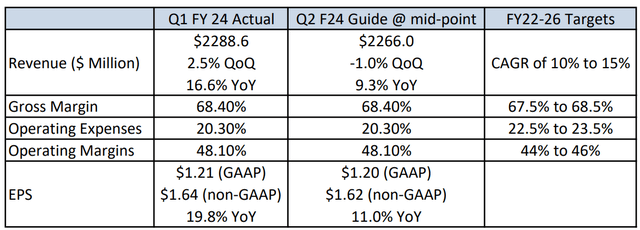

В своем последнем выпуске Microchip достигла рекордной квартальной выручки в размере 2 288,6 млн долларов, увеличившись на 16,6% в годовом исчислении при валовой прибыли в 68,4%, что соответствует долгосрочным ожиданиям. Прогноз на 2 квартал 24 финансового года (заканчивается в сентябре 2023 года) предполагает, что маржа останется на прежнем уровне, в то время как выручка может сократиться на 1,0%.

Источник: Презентация инвестора за первый квартал 2024 финансового года (Microchip)

Основным выводом из заработка было руководство. Я не ожидаю роста до конца года, а во втором квартале ожидается снижение выручки. Прослушав сообщения о доходах за несколько кварталов, тон, которым они описывали возвращение к сезонности, заставляет меня подозревать, что ожидается значительное снижение выручки в третьем квартале.

Оценка

Цена акций Microchip резко упала после того, как в ближайшие два квартала прогнозировалась слабая прибыль. Акции достигли своего 52-недельного максимума в 94,30 доллара за акцию непосредственно перед получением прибыли. Цена быстро упала после получения прибыли и за последнюю неделю консолидировалась на отметке около 80 долларов за акцию.

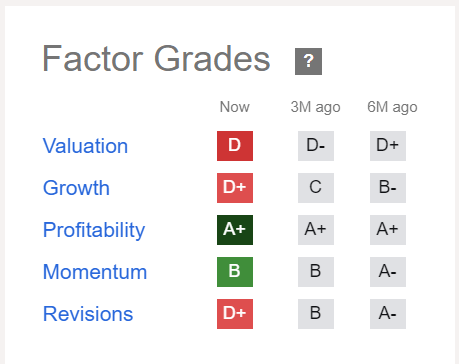

Рейтинг Seeking Alpha Quant благоприятствовал Microchip до получения прибыли, но ситуация сильно изменилась, поскольку аналитики с Уолл-стрит продолжают снижать ожидания по прибыли на ближайшие кварталы. Этого следовало ожидать, учитывая плохое руководство.

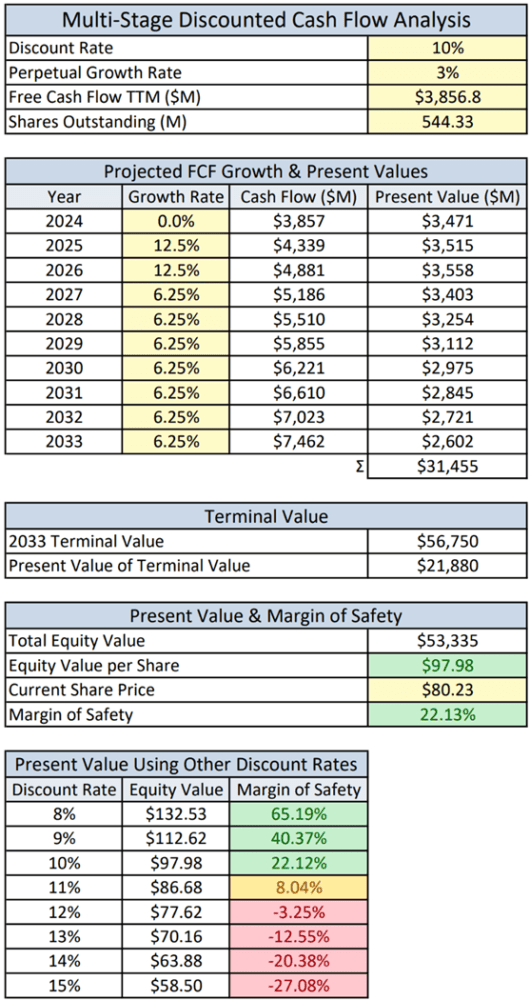

Я использовал анализ дисконтированных денежных потоков, чтобы определить справедливую стоимость Microchip. Я предполагаю отсутствие роста в 2024 году из-за текущей экономической неопределенности и прогнозов. На 2025 и 2026 годы я использую темпы роста в размере 12,5%. Это соответствует среднему показателю прогноза роста между 22 и 26 ФГ, представленного руководством. Наконец, я предполагаю, что к 2033 году рост будет вдвое меньше, за чем последует постоянный темп роста в 3%. Учитывая исторические темпы роста Microchip на уровне 16,1% и системный рост производства полупроводников в будущем, я ожидаю, что фактические результаты будут выше моих текущих оценок, как только мы преодолеем текущий сложный период.

Оценки роста на Уолл-стрит со мной не согласны. В ближайшие два года микрочип не будет широко освещен. Консенсус-прогнозы не прогнозируют роста в течение следующих двух лет с последующим возвращением к росту в дальнейшем (только 1 аналитик).

Исходя из этого анализа, я получаю справедливую стоимость в размере 97,98 доллара за акцию, что подразумевает 22%-ный запас прочности при покупке акций сегодня. Я также включил результаты анализа для ставки дисконтирования от 8% до 15%.

Важным компонентом, не включенным в анализ DCF, являются выкупы акций. Обратный выкуп акций стал основным компонентом прибыли, которую обеспечивает компания, и руководство заявило, что намерено существенно увеличить количество обратных выкупов акций в ближайшие кварталы. Чтобы оценить максимальную потенциальную доходность после увеличения ставки выплат до 100% от скорректированного свободного денежного потока, давайте рассмотрим гипотетическую доходность, используя результаты последнего квартала.

За 1 квартал 24 финансового года общий скорректированный свободный денежный поток составил $776,0 млн. Политика возврата нацелена на распределение 50/50 между дивидендами и обратным выкупом акций, хотя точное соотношение менялось каждый квартал. Если вычесть среднюю ежеквартальную компенсацию, основанную на акциях, в размере 50 миллионов долларов (выкуп должен сначала нейтрализовать вновь предоставленные акции), то на обратный выкуп будет потрачено 338 миллионов долларов. Предполагая цену в 80 долларов за акцию, можно было бы выкупить в общей сложности 4,22 миллиона акций, что составляет 0,77% акций, находящихся в обращении. В годовом исчислении общая эффективная доходность составила бы 6,65% (3,55% в виде дивидендов и чистое сокращение доли на 3,10%).

Заключение и риски

Я инвестирую в Microchip на долгосрочную перспективу. Ожидается, что рынок полупроводников будет значительно расти, по крайней мере, в течение следующего десятилетия, и Microchip выиграет от своего сильного портфеля и сосредоточения внимания на областях с высокими темпами роста.

Как подробно обсуждалось ранее, макроэкономические трудности, вероятно, негативно скажутся на доходах, по крайней мере, в течение следующих двух кварталов. Почти половина продаж Microchip приходится на Азиатский регион. Само собой разумеется, что большая часть продаж приходится на Китай. Дальнейшее ухудшение экономической ситуации в Китае может оказать давление на продажи. Потенциал рецессии в США или Европе также пока не исключен, хотя я ожидаю, что США будут лучше подготовлены к мягкой посадке. Если выручка не достигнет уровня следующего квартала (2 квартал 24 финансового года) или если прогноз на декабрьский квартал будет еще хуже (3 квартал 24 финансового года), цена акций может упасть еще ниже.

Из-за этих рисков я пока воздерживаюсь и планирую продолжить после следующего отчета о доходах. Я хочу выделить 5% своего портфеля Microchip, но я не спешу с быстрым распределением.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")