: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционный тезис Moderna и Novavax

В минувшие выходные фармацевтический гигант Pfizer (PFE) опубликовал пресс-релиз, в котором говорилось, что он сокращает прогноз по выручке на 2023 год в результате снижения ожиданий в отношении своих препаратов от COVID, противовирусных препаратов, Паксловида и вакцины Comirnaty на основе РНК.

Хотя ожидается, что больше всего пострадают доходы от Paxlovid, в связи с изменением соглашения о поставках с правительством США, которое, по мнению руководства, приведет к сокращению доходов от Paxlovid в 23 финансовом году на ~ 7 млрд долларов, Pfizer также заявила, что ее доходы от вакцины против COVID будут на ~ 2 млрд долларов меньше предыдущих ожиданий.

Если Pfizer, чья Comirnaty была самой продаваемой вакциной против COVID в эпоху пандемии, принеся около 70 миллиардов долларов дохода только в 2021 и 2022 годах, выпускает предупреждения о снижении прибыли от вакцин в 2023 году, то два других разработчика Moderna (MRNA) и Novavax (NVAX), вероятно, столкнутся с аналогичной проблемой.

Последние новости сектора

На прошлой неделе Moderna объявила о положительных результатах раннего исследования на комбинированную прививку от гриппа и COVID, Spikevax, которая была одобрена одновременно с Comirnaty и имеет аналогичный механизм действия («MoA»), являясь вакциной на основе мессенджерной РНК.

Вакцина помогает защитить от последних штаммов COVID, выявленных в июне Консультативным советом по вакцинам и связанным с ними биологическим продуктам («VRBPAC»), включая EG.5, FL.1.5.1 и BA.2.86.

В своем блоге генеральный директор Moderna Стефан Бансель (Stéphane Bancel) сказал, что:

Мы ожидаем, что в США Spikevax появится в аптеках и медицинских учреждениях в ближайшие дни. Как только вакцина станет доступна, мы призываем общественность получить обновленную вакцину против COVID-19 и против гриппа. За пределами США заявки регулирующих органов на нашу обновленную вакцину находятся на рассмотрении, и мы ожидаем поделиться информацией в ближайшие недели.

Между тем, после того как вакцина Novavax, на основе белка и адъювант MATRIX-M, предназначенная для новых штаммов, идентифицированных VRBPAC, получила Разрешение на использование в чрезвычайных ситуациях («EUA»), руководство заявило, что она будет доступна «по всей территории США, включая, но не ограничиваясь, Costco, CVS Pharmacy, Giant, Publix, Rite Aid и Stop & Shop».

В отличие от вакцины Moderna, разрешение Европейского союза Novavax на сбыт своего препарата действует только в течение «срока действия заявления о наличии обстоятельств, оправдывающих разрешение на экстренное использование медицинского продукта.» Однако, основываясь на данных о безопасности и эффективности, представляется вероятным, что прививка может получить полное одобрение в Европе и на других территориях.

Разработка безопасной и эффективной вакцины никогда не была проблемой для Novavax — оригинальный препарат Nuvaxovid доказал свою эффективность в многочисленных крупных клинических исследованиях, что привело к его одобрению более чем в 40 странах. Но задержки с получением необходимых разрешений, а также проблемы с производством и распространением сыграли свою роль, и Novavax в значительной степени упустила крупнейшую возможность за свою более чем 35-летнюю историю.

Фактически компания была убыточной, зафиксировав чистые убытки в размере $ (156 млн) и $ (1,4 млрд) в 2022 и 2021 годах соответственно, хотя на ее балансе действительно имеется > $500 млн наличных.

В то же время руководство Moderna в своей презентации на день инвестора в 2023 году заявила, что для того чтобы, приносить ежегодную выручку в размере ~ 20-30 млрд долларов в долгосрочной перспективе, необходимо обеспечить доходы от вакцины против COVID в размере 6-8 млрд долларов, обещанные акционерам в 2023 году, и гарантировать, что вакцина, разработанная для эндемичных условий, может стать ключевым активом в ее респираторном подразделении, который, как ожидается, принесет выручку в размере от $8 млрд до $15 млрд к 2027 году.

Существует большая неопределенность в отношении того, как будет выглядеть частный рынок вакцинации от COVID, но справедливо сказать, что, по крайней мере в течение следующих 12-18 месяцев это будет определять направление цен на акции Novavax и Moderna. Ни одна из компаний не вывела на рынок какой-либо другой продукт, кроме своих вакцин против COVID.

В то время как Moderna надеется, что к 2025 году она сможет вывести свои препараты от гриппа, респираторно-синцитиальной инфекции («RSV») и COVID / гриппозная комбинация, и имеет амбициозные планы получить до 19 одобрений продуктов по различным показаниям к 2028 году, Novavax, которая стремится сократить свои расходы на НИОКР и SG & A с ~ 1,7 млрд долларов в 2022 году и < 1 млрд долларов к 2024 году в значительно большей степени зависят от продаж вакцины против COVID.

Таким образом Moderna, благодаря имеющейся наличности диверсифицированному портфелю, является гораздо более безопасной ставкой в долгосрочной перспективе, чем Novavax

Оценка рыночных возможностей, связанных с эндемичным COVID

И Novavax, и Moderna высказывали предположения о возможности выхода на рынок частной вакцины против COVID. Novavax сообщила о «потенциальном рыночном спросе в размере 80-100 млн доз» и установила прейскурантную цену в размере 130 долларов за свою инъекцию — почти в 5 раз больше, чем сумма, взимаемая правительствами во время пандемии. Ожидается, что новейшая вакцина против COVID от Pfizer будет стоить ~ 120 долларов за дозу, а от Moderna — ~ 129 долларов.

Это означает, что рыночные возможности США составят ~ 11,7 млрд долларов, хотя оценки разнятся. Согласно опросам, проведенным Reuters / Ipsos, >50% из 4,4 тыс. опрошенных взрослых американцев выразили заинтересованность в получении прививки от COVID, при этом 30% людей заявили, что «очень заинтересованы.» Другой опрос, проведенный Politico и Morning Consult, показал, что 57% респондентов «вероятно» сделали бы прививку.

С другой стороны, финансовый директор Pfizer Дэвид Дентон предположил, что только ~ 24% американцев, или ~ 82 млн человек, получат обновленную прививку. В презентации Moderna на день инвестора отмечается, что в период с октября 2022 по апрель 2023 года общее число людей, госпитализированных из-за COVID, составило > 600 тысяч, в то время как ~ 200 тысяч человек были госпитализированы с гриппом и ~ 167 тысяч с RSV. По оценкам Moderna, сегодня рынок противогриппозных препаратов составляет ~ 6 млрд долларов в год при 500-600 млн доз по всему миру, но к 2028 году может вырасти до ~9 млрд долларов.

За первые 6 месяцев 2023 года Novavax заработала 278 миллионов долларов выручки от продаж своей оригинальной вакцины против COVID, по сравнению с 641 миллионом долларов за аналогичный период предыдущего года. Компания прогнозирует общую выручку на 23 финансовый год в размере $1,3 млрд — $1,5 млрд, а продажи продукции — $960 млн — $1,14 млрд, предполагая, что во 2П23 объем продаж продукции должен составить не менее $772 млн.

С точки зрения Moderna, выручка компании во втором квартале 2023 года составила всего $0,3 млрд, после того как в первом квартале она зафиксировала выручку в размере $1,8 млрд. Большая часть этих доходов была связана с APAS ~ 2 млрд долларов в первом полугодии. Также руководством ожидается еще около 2 млрд долларов доходов из этого же источника во втором полугодии.

По словам Moderna, во второй половине года, дополнительные доходы в размере ~ 2-4 млрд долларов могут быть получены от коммерческих контрактов, подписанных с розничными аптеками, оптовыми торговцами, государственными структурами США, такими как Центры по контролю заболеваний («CDC»), а также работодателями и другими поставщиками услуг.

Moderna в целом согласна с прогнозом Novavax о том, что осенью 2023 года рынок вакцин против COVID составит ~ 100 млн человек.

Moderna необходимо получить выручку в размере > 4 млрд долларов во второй половине 2023 года, чтобы соответствовать прогнозам руководства о доходах в размере 6-8 млрд долларов. При этом 30% этих доходов поступят в 3 квартале, а 70% — 4 квартале. Ожидается, что себестоимость продаж и расходы на НИОКР составят около $6 млрд, и Moderna, которая заработала чистую прибыль в размере $8,4 млрд в 2022 году и $12,2 млрд в 2021 году, может столкнуться с чистым убытком в 2023 году.

Подводя итог, учитывая прейскурантные цены, рынок в 100 млн пациентов Moderna и Novavax ожидают рыночные возможности в размере 12 млрд долларов только в США. Но скорректировать ожидания на основе таких фактов, как лишь 50 млн доз, введенных в 2022 году, новой цены > 120 долларов за укол и комментариев генерального директора Pfizer Альберта Бурлы о том, что наступает «усталость от COVID»., и только ~ 17% американцев обратятся за вакциной от COVID осенью, то мы получим цифру ~ 7,5 млрд долларов, кажется более реалистичной.

Как ожидания влияют на оценки компаний?

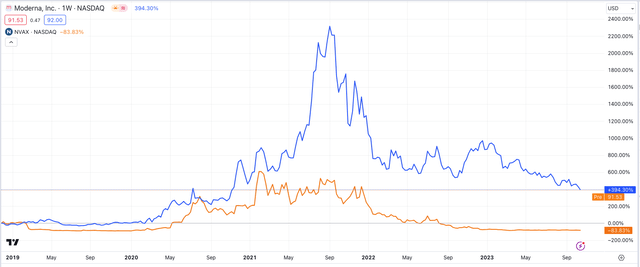

Если мы посмотрим на динамику цен акций Moderna и Novavax за последние пять лет то увидим, что, после достижения высот <450 долларов за акцию и > 250 долларов за акцию в разгар пандемии, и рыночной капитализации Moderna почти в 150 миллиардов долларов, а Novavax — >22 миллиардов долларов, котировки обеих компаний неуклонно падают.

В то время как акции Moderna выросли почти на 400% за последние пять лет, в результате огромного дохода, полученного от вакцины Spikevax, акции Novavax стоят почти на 85% меньше, чем пять лет назад, когда о пандемии не было слышно, и компания добивалась одобрения своих вакцин против РСВ и гриппа.

Довольно редко можно увидеть, как рыночная капитализация компании падает ниже прогнозируемой выручки за весь год, но именно это произошло в Novavax. Более 2 миллиардов долларов, выделенных Novavax в рамках программы президента Трампа Operation Warp Speed еще в 2020 году, стали скорее проклятием, чем благословением для компании.

С одной стороны, это помогло Novavax завоевать глобальное присутствие благодаря открытию производственного предприятия в Чешской Республике, отношениям с Индийским институтом сыворотки, который производит вакцину для территорий за пределами США и Европы, операциям в Европе, Азии, США и Азиатско-Тихоокеанском регионе, а также стратегическим соглашениям с японским фармацевтическим гигантом Takeda (ТАК).

С другой стороны, затраты на поддержание этой инфраструктуры в конечном итоге могут оказаться непомерно дорогими для Novavax. Компания ранее предупреждала, что ее будущее как действующего предприятия подвержено неопределенности, если только не будут сокращены операционные расходы и не будут осуществлены значительные частные продажи вакцины против COVID.

Таким образом, хотя выживание Novavax как компании зависит от появления частного рынка стоимостью 5-10 млрд долларов в США, а в идеале также в Европе и Азии, если такой рынок действительно материализуется, акции Novavax могут значительно вырасти. Если бы компания захватила всего 10% условного рынка в размере 7,5 млрд долларов как в США, так и в Европе, это принесло бы доход в размере ~ 1,5 млрд долларов в год.

Для сравнения, рыночная капитализация другого разработчика вакцин / адъювантов, компании Dynavax (DVAX), которая прогнозирует выручку от своей вакцины против гепатита В Heplisav в 200-215 млн долларов на 23 финансовый год при примерно таких же операционных расходах, составляет > 1,8 млрд долларов.

Moderna, прогнозирует общую выручку в размере $6-8 млрд в 2023 году, из которых $2-4 млрд, как ожидается, будут реализованы во второй половине года. Также вполне вероятно что в 2023 году компания станет убыточной. Оправдана ли ее текущая рыночная капитализация в размере $35 млрд?

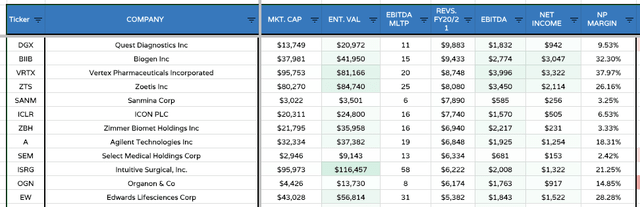

Для контекста я рассмотрел 13 фармацевтических компаний коммерческой стадии, которые получили выручку в размере $5-10 млрд в 2022 году, и обнаружил, что средняя выручка составила $ 7,65 млрд, средняя маржа чистой прибыли ~ 16% и средняя рыночная капитализация ~ $35 млрд.

Это означает, что Moderna справедливо оценивается, но стоит помнить, насколько спекулятивным является прогноз выручки на 23 финансовый год в размере $ 6-8 млрд.

Стоит ли покупать Moderna и Novavax прямо сейчас?

Обе компании, и Moderna и Novavax, в значительной степени зависят от успешной осенней вакцинации против COVID.

К сожалению, расчет размера и масштабов любого частного рынка вакцин против COVID остается сопряженным с неопределенностью. Компания, которая, возможно, больше всего выиграла бы от этой возможности, Pfizer, предупредила, что снижает свои ожидания. В то время как Pfizer по-прежнему ожидает ежегодной выручки в размере ~ 60 миллиардов долларов от своих продуктов, не связанных с COVID, ни Moderna, ни Novavax не могут позволить себе такой роскоши, поскольку у них нет других коммерчески одобренных продуктов.

Руководство Moderna обещает, что через несколько лет ситуация может измениться, и что оно рассчитывает инвестировав 25 млрд долларов в исследования и разработки, получить к 2027 году выручку в размере 8-15 млрд долларов от вакцин против респираторных заболеваний (а именно гриппа, COVID, RSV) и 10-15 млрд долларов от трех других продуктов, а именно латентные вакцины, онкологическая терапия и терапия редких заболеваний.

Если Moderna достигнет всех этих целей, то, конечно, ее рыночная капитализация вырастет, возможно, даже превзойдёт прежние максимумы, близкие к 150 миллиардам долларов (основываясь на эмпирическом правиле 5-кратных прогнозов продаж), но реальность ближайшей перспективы предполагает, что гиганту будет трудно соответствовать ожиданиям на 23 финансовый год, и поэтому его оценка рынком, скорее, скорректируется в сторону понижения, чем в сторону повышения в течение следующих 6-9 месяцев, даже с учетом ожидаемого запуска вакцины против RSV в 2024 году.

Реальность такова, что рынок вакцин против COVID во время пандемии представлял собой уникальную рыночную возможность. Несмотря на то, что Moderna успешно воспользовалась этой возможностью, на таких рынках, как RSV, онкология и редкие заболевания, она борется с серьезными конкуренртами, более опытными мировыми фармацевтическими компаниями с укрепленными позициями, и добиться получения дохода будет гораздо сложнее, чем во время пандемии.

Что касается Novavax: хороший осенний сезон вакцинации против COVID может значительно повысить цену акций и оценку компании, однако, послужной список компании, когда дело доходит до использования преимуществ положительной динамики рынка, заставляет сомневаться в том, что Novavax сможет завоевать достаточно значительную долю рынка.

Я полагаю, что глобальная доля Novavax на частном рынке вряд ли вырастет более чем на 5%, или на 750 млн долларов годового объема продаж, и при таких объемах компания вполне может столкнуться с убытками, что ставит под сомнение долгосрочное будущее компании.

Таким образом, я не стал бы сегодня покупать ни Novavax, ни Moderna, хотя в долгосрочной перспективе вполне возможно, что Moderna сможет успешной компанией. Будущее Novavax, однако. выглядит немного более неопределенным.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")