: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

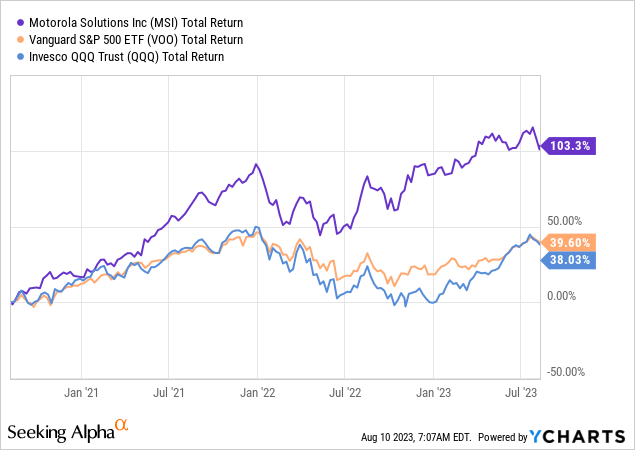

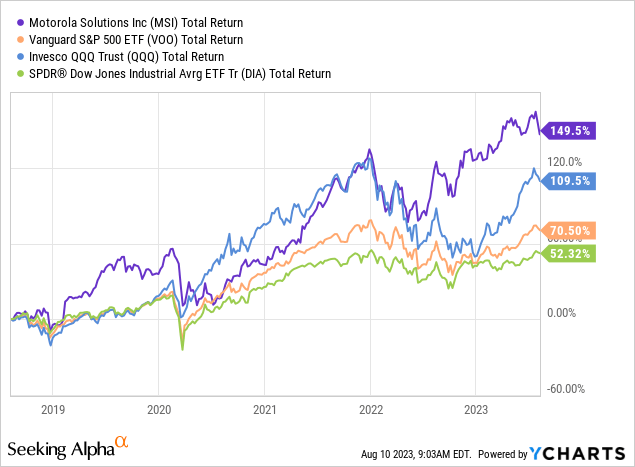

За прошедшие годы Motorola Solutions (NYSE:MSI) построила очень успешный бизнес со своими сетями и устройствами наземной мобильной радиосвязи («LMR»). Но компания не стала почивать на лаврах. Вместо этого руководство приняло мудрую стратегию развития своего бизнеса в области программного обеспечения и услуг, видео и командных центров за счет приобретения и органические инвестиции. Сочетание этих успехов позволило компании генерировать значительный свободный денежный поток, нарастить рекордную задолженность и вознаградить акционеров двузначным ростом дивидендов и значимым выкупом акций. В результате акции Motorola Solutions за последние три года значительно превзошли показатели широкого рынка, представленного ETF Vanguard S&P500 (VOO) и Invesco Nasdaq—100 Trust (QQQ) (см. диаграмму ниже).

Вероятно, так будет продолжаться и в дальнейшем, и я объясню почему в этой статье. MSI — это ПОКУПКА.

Инвестиционный тезис

Я подробно освещал MSI в Seeking Alpha, и с момента моей первоначальной рекомендации о покупке в феврале 2021 года доходность акций выросла на 60,5% (см. MSI: Рекордное отставание, сильный FCF, увеличение дивидендов на 11%, новая история ARR). Это почти в 4 раза превышает доходность индекса S&P500 с тех пор.

Одной из причин отличного повышения курса акций является высокий уровень свободного денежного потока компании, который привел к отличному росту дивидендов (смотрите подборку редактора Seeking Alpha: MSI: 5 лет двузначного увеличения дивидендов).

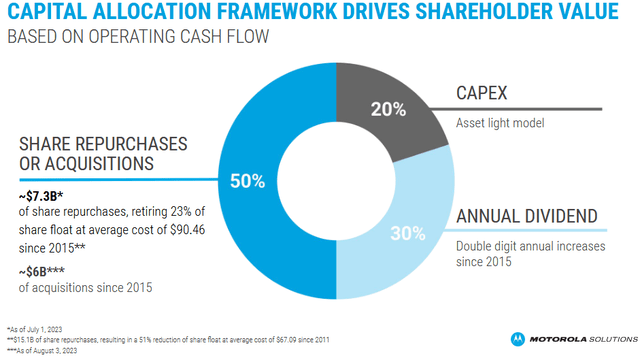

Другая причина заключается в том, что основной бизнес LMR компании остается сильным, в то время как ее инициативы по росту были успешными как в плане прибыли, так и в плане рентабельности. Как показано на слайде ниже, взятом из августовской презентации компании для инвесторов, бизнес-модель MSI с минимальным использованием активов позволяет ей направлять только ~ 20% операционного денежного потока на cap-ex. Это, конечно, потенциально оставляет ~ 80% денежного потока для направления на стратегию роста и / или на вознаграждение акционеров, что именно и делает MSI:

Обратите внимание, что выкуп акций на сумму 7,3 миллиарда долларов с 2015 года был не просто подарком генеральному директору и исполнительному менеджменту за счет отмены их опционов на акции. Это связано с тем, что обратный выкуп значительно сократил количество акций в обращении (~ на 23%), а средняя стоимость выкупленных акций с 2015 года составляет 90,46 доллара за акцию (обратите внимание, что акции закрылись в среду на уровне 281,22 доллара). Очевидно, что обычные акционеры напрямую выиграли от обратного выкупа акций MSI.

Например, в прошлом году MSI сгенерировала свободный денежный поток в размере 1,567 миллиарда долларов, что, по оценкам, составило 9,12 доллара на акцию, исходя из среднего количества акций в обращении в размере 171,9 миллиона на конец года. Учитывая текущее годовое обязательство по выплате дивидендов в размере всего $ 3,52 на акцию, очевидно, что профиль свободного денежного потока MSI является хорошим предзнаменованием для значительного двузначного роста дивидендов в будущем. Это связано с тем, что унаследованный бизнес MSI в области LMR по-прежнему надежен, в то время как несколько факторов указывают на то, что стратегия роста в области программного обеспечения и услуг, видео и командного центра работает. Давайте более подробно рассмотрим MSI, начав с отчета о доходах за второй квартал.

Прибыль

3 августа MSI опубликовала свои результаты по прибыли на акцию за 2 квартал и продемонстрировала по-прежнему высокие финансовые показатели, которые превзошли как верхние, так и нижние показатели. Основные моменты включали:

- Выручка составила $2,4 млрд (+12% г/г)

- Прибыль по GAAP составила $2,15 на акцию (+62% г/г)

- Прибыль на акцию без учета GAAP составила $2,65 (+28% г/г)

- Операционная маржа по GAAP составила 21,6% (рост на 490 базисных пунктов в годовом исчислении)

Рост выручки был обусловлен высокими результатами в обоих операционных сегментах MSI: PSI (Продукты и системная интеграция) и Software & Services (включая услуги LMR, видео и командный центр).

Что еще лучше, компания завершила второй квартал с очередным рекордным отставанием в размере 14,3 млрд долларов — это на 6% больше по сравнению с аналогичным периодом прошлого года и было обусловлено рекордными заказами во втором квартале в обоих сегментах. Объем невыполненной работы последовательно увеличился на 211 миллионов долларов и теперь составляет почти 6—кратный объем продаж во втором квартале, что дает инвесторам четкое представление о сохранении высоких финансовых показателей, по крайней мере, в течение следующих полутора лет.

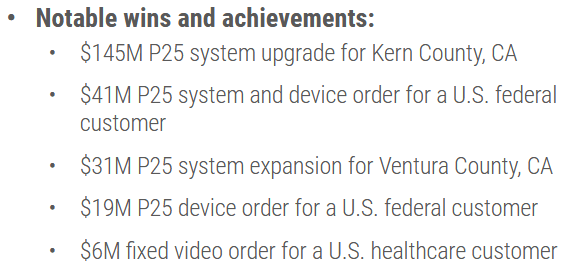

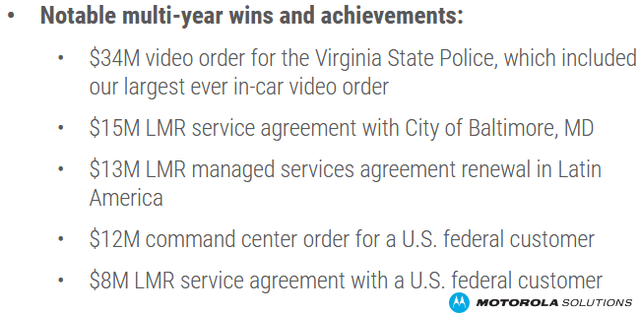

Как показано на слайде ниже, взятом из презентации за 2 квартал, поток заказов в сегменте PSI MSI в течение квартала оставался сильным и разнообразным:

Сегмент PSI является самым крупным из двух сегментов MSI (выручка составляет 1,437 миллиарда долларов, или ~60% от общей выручки). В таком случае, для акционеров в будущем является хорошим предзнаменованием то, что операционная маржа без учета GAAP в сегменте PSI (19,8%) выросла на целых 5,3 процентных пункта в годовом исчислении. Очевидно, что MSI выигрывает от более нормальной работы цепочки поставок. Действительно, во время телефонной конференции во втором квартале генеральный директор Грег Браун, имея в виду сегмент PSI, сказал:

… сохраняющийся устойчивый спрос и улучшенная доступность цепочки поставок привели к росту выручки на 12% и операционной прибыли в сегменте на 52%.

Поток заказов также продолжал оставаться сильным и разнообразным в сегменте программного обеспечения и услуг:

Как вы могли бы догадаться, операционная маржа без учета GAAP намного выше в сегменте S&S (36,9% во втором квартале) по сравнению с сегментом PSI, и она также значительно выросла в годовом исчислении (на 80 базисных пунктов). Инвесторам важно отметить, что сегмент S&S с более высокой маржой составляет $9,5 млрд (~67%), или большинство, из невыполненных обязательств в размере $14,3 млрд.

В течение квартала MSI выкупила акций на 224 миллиона долларов, выплатила дивиденды наличными на сумму 148 миллионов долларов, при этом капитальные затраты составили всего 53 миллиона долларов.

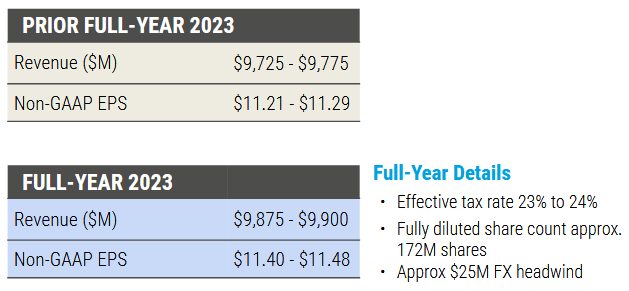

Итог: MSI продемонстрировала двузначный рост выручки и прибыли в обоих сегментах и, как следствие, повысила прогноз по выручке и прибыли за весь год:

Как видно, средняя точка прогноза выручки на 23 финансовый год (9,8875 млрд долларов) была увеличена на 100 млн долларов + по сравнению с предыдущей средней точкой (9,75 млрд долларов). Средний показатель прибыли на акцию без учета GAAP ($11,44) был повышен на $0,19 на акцию.

Риски

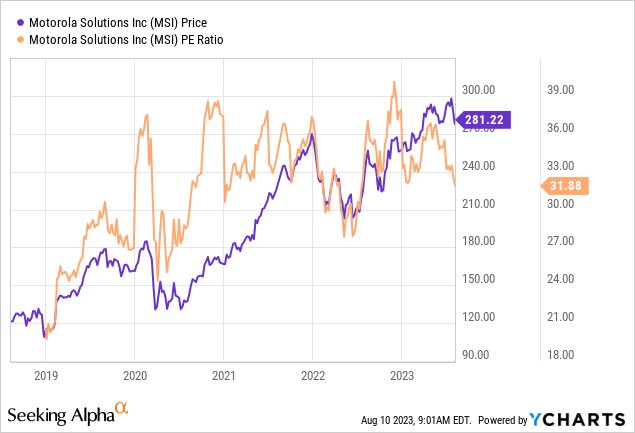

Самым большим риском для инвесторов, вероятно, является текущая, возможно, завышенная оценка MSI:

- TTM P/E = 35,1x

- Прямой P/E = 24,5x

Кроме того, несмотря на впечатляющий послужной список двузначного увеличения дивидендов, повышение курса акций MSI означает, что текущие обязательства по выплате годовых дивидендов в размере 3,52 доллара на акцию приравниваются к доходности всего в 1,27%. Это означает, что MSI торгуется с премией TTM к S&P500 (PE=25,5x), в то время как ее доходность ниже, чем у S&P500 (1,54%).

Тем не менее, я хотел бы отметить, что MSI уже много лет имеет премиальную стоимость, основанную на P / E, однако акции продолжают расти до этой оценки:

И это, вероятно, по трем основным причинам:

- Значительное отставание MSI дает инвесторам четкое представление о перспективах, по крайней мере, на следующие 6 кварталов.

- Стратегия роста MSI, ориентированная в первую очередь на программное обеспечение и видео, работает и является отличным дополнением к унаследованному бизнесу LMR.

- Сложный бизнес MSI в области LMR — с такими клиентами, как государственные / местные/ федеральные органы власти, службы экстренного реагирования и департаменты общественной безопасности — сопряжен с высокими затратами на переключение.

Инвесторы могут не до конца понимать этот последний момент. Критически важные LMR-сети Motorola, как правило, принадлежат заказчикам и являются частными. То есть эти сети имеют свои собственные вышки и базовые станции и не делятся этими активами, а также частотами связи и полосой пропускания с основными операторами. Вот почему сети и устройства Motorola настолько надежны и популярны для критически важных приложений, таких как службы экстренного реагирования, правительства и организации общественной безопасности. Но важным моментом здесь является то, что, поскольку их клиенты платят за эти сети и владеют ими, стоимость перехода к другому поставщику их коммуникационных решений очень высока — это в значительной степени заставило бы их списать все свои предыдущие инвестиции в сеть Motorola и портативные устройства, которые их используют. Именно это я имею в виду, когда говорю, что бизнес LMR «липкий». И именно поэтому клиенты MSI продолжают продлевать свои контракты на обслуживание с Motorola и продолжают покупать очень популярные портативные устройства Motorola, разработанные специально для работы в специально разработанной сети Motorola.

С точки зрения бухгалтерского баланса, финансовый директор Motorola Solutions Джейсон Винклер сказал об этом во время упомянутой ранее телефонной конференции за второй квартал:

Во-вторых, ранее на этой неделе Moody’s повысило наш кредитный рейтинг с двух Baa2 до Baa3. Этот более высокий кредитный рейтинг подчеркивает надежность нашего баланса, включая сильную позицию по ликвидности, сбалансированный график погашения долга, значительно улучшенный пенсионный статус, а также послужной список стабильно растущих доходов и денежных потоков.

Резюме и заключение

Несмотря на, возможно, высокий уровень оценки Motorola, я по-прежнему считаю, что акции стоит ПОКУПАТЬ, учитывая сохраняющуюся силу ее унаследованного и стабильного бизнеса LMR, а также рост сегмента высокодоходного программного обеспечения и услуг, который определяется решениями для видео и командных центров и который в настоящее время составляет ~ 67%. из рекордного отставания Motorola в размере 14,3 миллиарда долларов.

Бизнес-модель компании, основанная на минимизации активов, позволяет ей обеспечивать впечатляющий рост дивидендов и обратный выкуп акций, которые на протяжении многих лет приносили значительную пользу простым акционерам.

Motorola Solutions обычно объявляет о повышении дивидендов в середине ноября: последнее повышение составило 11% и было объявлено 17 ноября прошлого года. Вслед за сильным отчетом за второй квартал и улучшенными прогнозами на весь 2023 год инвесторы могут ожидать еще одного двузначного увеличения дивидендов в ноябре этого года. Например, ежеквартальное увеличение на 10% привело бы к росту до 0,968 доллара за акцию. Давайте округлим это до 0,97 доллара на акцию, что соответствует обязательству по выплате годовых дивидендов в размере 3,88 доллара. Тем не менее, я бы не удивился, если бы увеличение дивидендов превысило 11%.

В заключение я приведу график общей доходности за 5 лет, сравнивающий решения Motorola со средними показателями по рынку, представленными VOO, QQQ и DJIA ETF (DIA).:

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")