: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Вступление

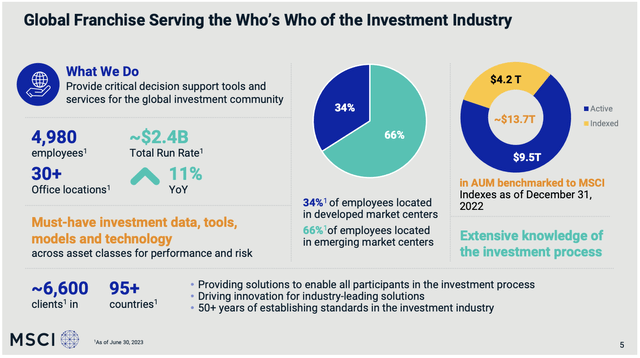

MSCI Inc. (NYSE:MSCI), которая расшифровывается как Morgan Stanley Capital International, является интересной компанией, работающей в финансовом секторе. Как я писал в июне, компания является одной из крупнейших компаний, предоставляющих финансовые услуги в мире. Ит-отдел обслуживает более 6600 клиентов почти в 100 странах.

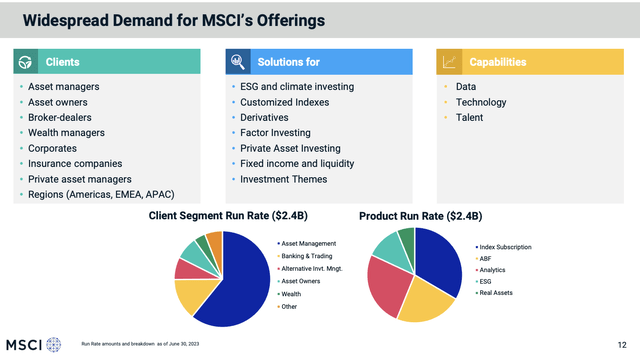

Компания управляет тремя основными бизнес-сегментами, при этом ее индексный сегмент принес в прошлом году доход более 1,3 миллиарда долларов.

| Долларов США в миллионах | 2021 | Вес | 2022 | Вес |

|---|---|---|---|---|

|

Индекс |

1,252 | 61.3 % | 1,303 | 58.0 % |

|

Аналитика |

544 | 26.6 % | 576 | 25.6 % |

|

Окружающая среда, социальная сфера, управление и климат |

166 | 8.1 % | 228 | 10.2 % |

|

Все остальное — Частные активы |

81 | 4.0 % | 141 | 6.3 % |

Нажмите, чтобы увеличить

Бизнес MSCI в первую очередь вращается вокруг его индексов, которые выступают в качестве ориентиров для инвесторов. Эти индексы охватывают инвестиции в акционерный капитал, с фиксированным доходом и в различные классы активов, позволяя клиентам оценивать эффективность, распределять активы и создавать инвестиционные продукты, такие как ETF.

Компания также специализируется на широком спектре других услуг, включая ESG и климатическое инвестирование. Большинство его клиентов — управляющие активами, банковские и торговые компании.

Со времени моей последней статьи прибыль компании выросла на 11%, опередив S&P 500 примерно на 700 базисных пунктов.

В этой статье я еще раз окунусь в историю компании в свете проблем и возможностей в индустрии ESG и благоприятных перспектив компании.

Итак, давайте погрузимся в работу!

Насколько важна ESG?

ESG расшифровывается как экологический, социальный и правительственный.

Экологические критерии учитывают, как компания защищает окружающую среду, включая, например, корпоративную политику, направленную на борьбу с изменением климата. Социальные критерии определяют, как компания управляет отношениями с сотрудниками, поставщиками, клиентами и сообществами, в которых она работает. Управление связано с руководством компании, оплатой труда руководителей, аудитами, внутренним контролем и правами акционеров. — Инвестопедия

Не поймите меня неправильно, я сторонник ESG. Однако я не обязательно поддерживаю то, как люди справляются с ESG. Очевидно, важно, чтобы компании действовали в соответствии с этическими нормами, заботились о своих сотрудниках, не допускали дискриминации и соблюдали правительственные постановления для защиты акционеров.

Проблема в том, что ESG стала очень политизированной. Люди не могут прийти к единому мнению о том, что является ESG, а что нет. Это часто ассоциируется с неправильными решениями, приводящими к неэффективности и низкой результативности. Например, энергетический переход очень важен для ESG. Она многое сделала для энергетических рынков и надежности электросетей. Людям это не нравится.

ESG приобретает все большее значение для MSCI. Сейчас на его долю приходится более 10% продаж после роста почти на 40% в прошлом году.

По данным MSCI (курсив добавлен):

Руководить интеграцией ESG и климатических инвестиций, предоставляя данные, информацию и приложения, необходимые для выявления, оценки и учета существенных ESG и климатических рисков и возможностей. Глобальное внедрение ESG и инвестиционных соображений, ориентированных на климат, а также создание систем отчетности по ESG и климату стремительно ускоряются. Поскольку спрос со стороны наших клиентов на ESG и климатические решения растет, исследования, инструменты и решения MSCI будут направлены на обеспечение прозрачности, необходимой нашим клиентам для лучшей интеграции ESG и климатических рисков и возможностей в их инвестиционные процессы. Наши рейтинги ESG, климатические данные и исследования также используются в наших инструментах и решениях для индексации, аналитики и частных активов — от ESG и климатических индексов до включения ESG и климатических данных в анализ рисков до оценок климата и выбросов, специфичных для активов недвижимости и портфелей прямых инвестиций.

Сказав это, поддержка ESG снижается.

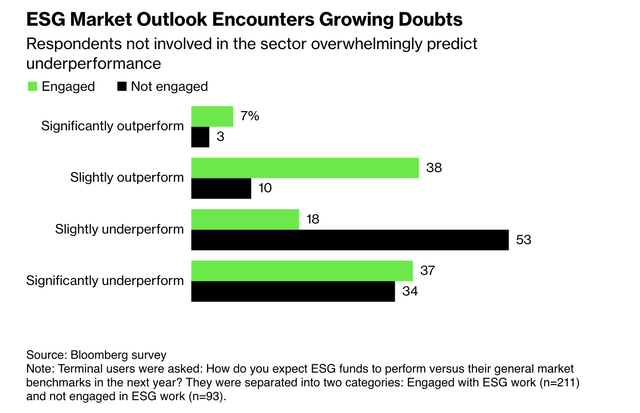

Согласно недавнему отраслевому опросу Bloomberg, перспективы ESG investing выглядят все более пессимистичными.

Значительная часть клиентов терминалов Bloomberg, участвовавших в опросе, ожидают, что ESG-фонды будут отставать от общих рыночных показателей в наступающем году.

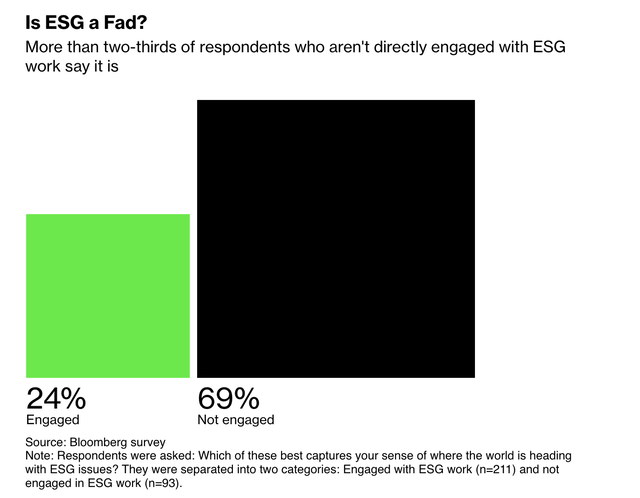

Более того, все большее число респондентов, особенно тех, кто непосредственно не вовлечен в ESG, рассматривают это как мимолетную тенденцию, а не долгосрочную инвестиционную стратегию.

Примерно 70% физических лиц, непосредственно не вовлеченных в ESG, рассматривали инвестиционную стратегию как временную тенденцию. Только 18% активно вовлеченных респондентов ожидали, что проблемы ESG станут более важными в бизнесе и на рынках, по сравнению с 25% в предыдущем опросе.

Хотя это всего лишь опрос, существуют реальные разработки на более высоком уровне.

Например, в политическом ландшафте Соединенных Штатов наблюдается рост оппозиции ESG, поскольку возглавляемые республиканцами усилия бросают вызов стремлению Комиссии по ценным бумагам и биржам ввести прозрачные требования к корпоративному раскрытию информации, связанные с факторами ESG.

По данным Bloomberg, это политическое давление нашло отражение в опросе, причем некоторые респонденты охарактеризовали ESG как переход от управления рисками к политической активности левого толка. Примерно 80% комментариев, направленных против ESG, исходили от клиентов терминалов, базирующихся в США.

Я считаю, что эта оценка верна. ESG стала политическим оружием для оказания давления на компании, чтобы они вели себя определенным образом.

Сказав это, ESG не умерла. Bloomberg утверждает, что буквы E, S и G должны быть разделены. Я считаю, что мониторинг социальных и государственных аспектов очень важен. Особенно важна прозрачность в инвестировании.

Именно по этой причине MSCI приняла участие в проекте. Компания увидела потенциал в том, чтобы стать лидером в этой развивающейся области, признав, что данные ESG могут служить ценным показателем риска и возможностей для инвестиций.

Как бы сильно я ни был не согласен с экологическим аспектом почти каждой корпоративной оценки, важно иметь правильные инструменты для включения других аспектов в управление рисками.

В ходе ежегодной конференции Barclay по глобальным финансовым услугам в этом году (состоявшейся в сентябре) компания сосредоточила внимание на важности ESG в своем 10-летнем стратегическом плане, подчеркнув три ключевых фактора: рыночные возможности, возникновение климатических рисков и нормативно-правовая среда.

MSCI считает, что изменение климата и климатические риски представляют собой экзистенциальную угрозу обществу и финансовым рынкам, что делает климат областью со значительным потенциалом роста. Нормативно-правовая база, особенно в Европе, также стимулирует разработку продуктов, помогающих клиентам выполнять требования к отчетности.

Опять же, хотя у меня есть сомнения относительно предсказуемости погоды (не говоря уже о климате) на долгосрочной основе, трудно не согласиться с оценкой того, что требуется более эффективное управление рисками.

Это видение ESG также вписывается в общую картину компании, которая направлена на объединение и поддержку всей столичной «цепочки поставок».

Что касается роста, компания упомянула, что это только начало, когда дело доходит до выхода на более широкий рынок, включая страховые компании, банки, торговые фирмы, управляющих активами и корпорации.

MSCI считает, что ESG и климат — это многомиллиардные адресуемые рынки.

Более того, во время вышеупомянутой конференции компания также прокомментировала политическое давление на ESG, заявив, что, несмотря на политическую риторику, управляющие активами и пенсионные планы продолжают использовать данные MSCI, поскольку они представляют финансовый риск и возможности.

Несмотря на то, что я большой критик ESG, я верю, что ESG-бизнес компании ждет блестящее будущее. Я просто надеюсь, что мы добьемся изменений в ESG. Она должна стать более пассивной, а не инструментом давления на денежные потоки в определенных направлениях (т.е. это не должно приводить к недостаточным инвестициям в нефть и газ).

Больший рост и оценка

MSCI растет далеко за пределами ESG.

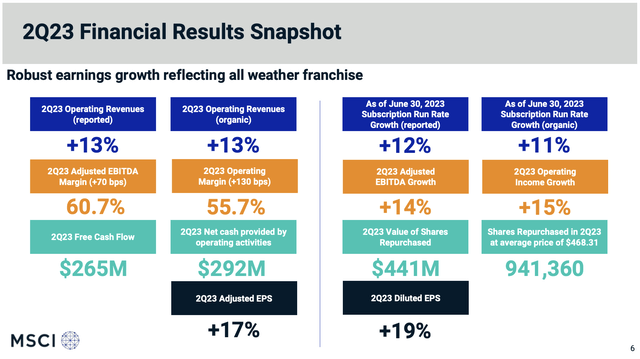

Во втором квартале компания достигла значительных результатов: скорректированная прибыль на акцию выросла на 17%, органическая выручка выросла на 13%, а количество подписок увеличилось на 11%.

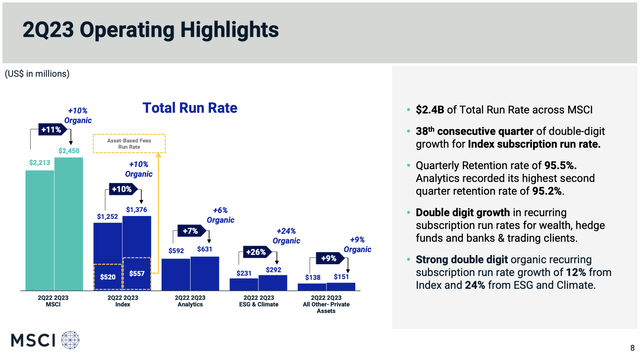

Флагманский индексный сегмент добился заметного роста числа подписчиков на 12%, при этом в Азиатско-Тихоокеанском регионе наблюдался заметный рост на 14%.

Рекордные продажи были связаны с их недавно запущенными продуктами float data, общий объем продаж которых составил почти 8 миллионов долларов. Эти сделки не только привели к глубокому вовлечению клиентов, но и послужили отправной точкой для будущих продаж периодической подписки.

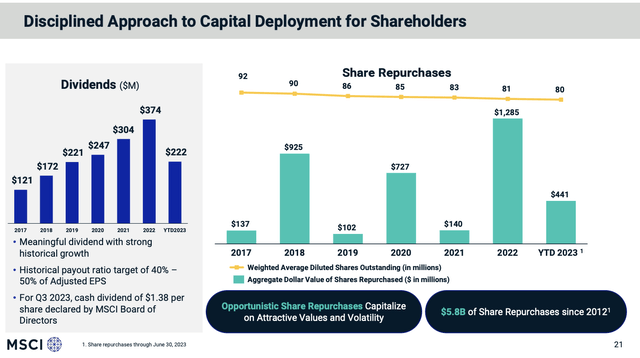

Стратегия распределения капитала компании оставалась неизменной, сосредоточив внимание на выкупе акций, выплате дивидендов и стратегических приобретениях: в течение квартала было выкуплено акций на сумму 468 миллионов долларов.

Компания также добилась 38-го квартала подряд двузначного роста числа подписчиков в индексном бизнесе.

Аналитика показала исключительно хорошие результаты: самый высокий показатель удержания во втором квартале за всю историю (более 95%) и значительный постоянный чистый рост новых продаж (46%) в области управления портфелем акций.

Кроме того, MSCI сообщила о впечатляющем росте показателей использования в климатических условиях на 70% по всем линейкам продуктов в сочетании с показателем сохранения климата более чем на 97%.

Темпы роста продаж ESG по всей компании выросли на 18%, а уровень удержания в сегменте ESG и климатических продуктов остается устойчивым на уровне 97%. Это показывает, что, несмотря на сокращение бюджетов, наши клиенты продолжают уделять приоритетное внимание ESG и климату. — Отчет о доходах MSCI за 2КВ23

Сказав это, компания также прокомментировала свои долгосрочные перспективы.

Компания ожидает роста годовой выручки на уровне низких двузначных цифр при высоком росте EBITDA от однозначных до низких двузначных цифр, что означает, что она ожидает стабильной маржи.

В нынешних инфляционных условиях и давлении на такие компании, как MSCI, это не так уж плохо.

Аналитики согласны с руководством.

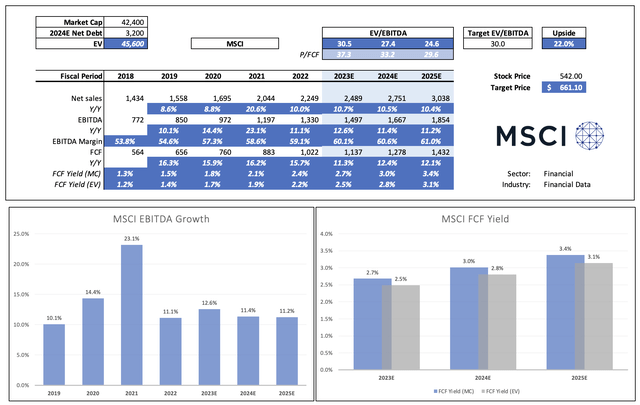

Глядя на данные и графики ниже, мы видим, что ожидается, что компания сохранит ежегодный рост EBITDA на уровне около 11%, а рентабельность по EBITDA составит от 60% до 61%. Ожидается, что свободный денежный поток будет расти более быстрыми темпами, что указывает на более высокий коэффициент конверсии наличных средств.

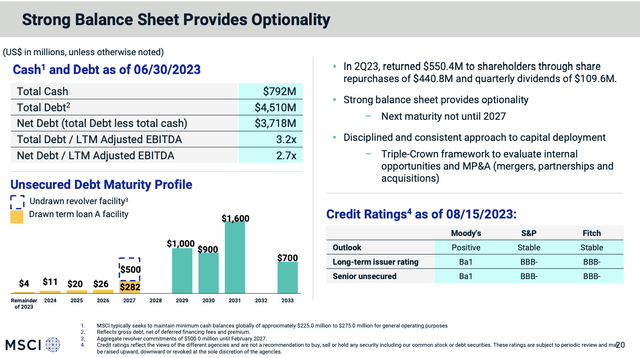

Ожидается, что чистый долг компании сократится до 3,2 миллиарда долларов в 2024 году. В настоящее время он имеет коэффициент чистого кредитного плеча в 2,7 раза и практически не имеет сроков погашения долга до 2029 года. Компания имеет кредитный рейтинг инвестиционного уровня BBB- со стабильным прогнозом как от S&P, так и от Fitch.

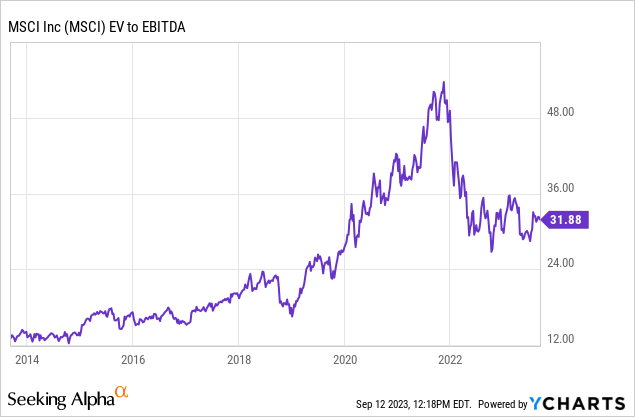

В настоящее время показатель MSCI торгуется на уровне 32-кратной EBITDA. Если мы сохраним 30-кратный показатель EBITDA, то компания будет недооценена примерно на 22%.

Таким образом, целевая цена составляет примерно 660 долларов.

Это мой оптимистичный прогноз, который основан на том, что MSCI будет увеличивать свою EBITDA как минимум на 10% в год. Любая слабость может вызвать более масштабные коррекции, что всегда является серьезным риском при работе с растущими акциями.

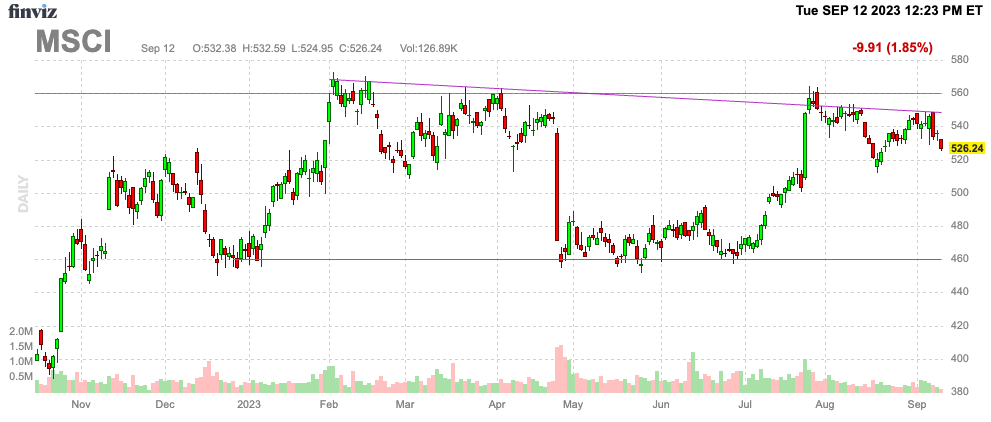

Текущая консенсус-ориентированная цена составляет 589 долларов.

В свете этих цифр я бы купил MSCI примерно за 460 долларов, чтобы немного повысить соотношение риска и вознаграждения.

В долгосрочной перспективе я ожидаю, что MSCI значительно опередит рынок.

Навынос

MSCI — ведущая компания в финансовом секторе, предоставляющая широкий спектр услуг своим клиентам по всему миру. Хотя экологические, социальные факторы и факторы управления (ESG) приобрели значительное значение для MSCI, в настоящее время он сталкивается с проблемами из-за своей политизации. Надлежащее разделение экологических, социальных аспектов и аспектов управления имеет решающее значение, и при инвестировании следует уделять особое внимание прозрачности.

Тем не менее, стратегический акцент MSCI на ESG согласуется с растущим спросом на оценку климатических рисков и соблюдение нормативных требований. Несмотря на политическое давление, управляющие активами и пенсионные планы продолжают полагаться на данные MSCI для получения финансовой информации, что открывает огромные возможности для роста.

Помимо ESG, рост MSCI также впечатляет, отмеченный высокими финансовыми показателями, постоянным двузначным ростом числа подписок и расширением ассортимента различных продуктов. Долгосрочные перспективы компании выглядят оптимистичными, аналитики ожидают стабильной маржи и улучшения конверсии денежных потоков.

Хотя я бы посоветовал дождаться коррекции, я по-прежнему настроен оптимистично в отношении этой акции.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")