: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Вступление

Natera (NASDAQ:NTRA) — ведущая диагностическая фирма, использующая молекулярные и биоинформатические технологии для изменения глобального управления болезнями. Специализируясь на технологии бесклеточной ДНК (cfDNA), компания предлагает передовые генетические тесты в области женского здоровья, онкологии и здоровья органов. С момента своего основания Natera выпустила ряд продуктов, в первую очередь Panorama и Horizon, что способствовало значительному росту выручки. Располагая более чем 135 опубликованными исследованиями и глобальной дистрибьюторской сетью, они находятся на переднем крае персонализации медицинских вмешательств для улучшения результатов в области здравоохранения.

Последние события: Прибыль на акцию Natera за 2 квартал составила — $0,97; выручка составила $261,4 млн, увеличившись на 31,9%; улучшен прогноз на 2023 год.

В следующей статье рассматриваются финансовые показатели Natera, подчеркиваются их достижения в области генетического тестирования и проблемы, связанные с прибыльностью. Я рекомендую понаблюдать за акциями и оценить их положение на рынке.

Прибыль за 2 квартал 2023 года

Судя по последнему отчету Natera о доходах, компания сообщила о доходах примерно от 594 900 тестов во втором квартале 2023 года, что на 29,0% больше по сравнению с аналогичным периодом 2022 года. Валовая прибыль выросла до $118,3 млн в этом квартале, по сравнению с $89,0 млн во втором квартале 2022 года, при незначительном увеличении валовой прибыли с 44,9% до 45,2%. Операционные расходы снизились на 0,6% по сравнению с предыдущим годом, составив $230,7 млн, в основном за счет сокращения расходов на заработную плату и НИОКР. Операционный убыток Natera составил $112,4 млн, что меньше убытка в размере $143,1 млн во втором квартале 2022 года. Чистый убыток составил $110,8млн или ($0,97) на акцию. Денежные резервы компании составили $735,9 млн по сравнению с $898,4 млн на конец 2022 года. Кроме того, Natera скорректировала свой прогноз выручки на 2023 год в диапазоне от $1,015 млрд до $1,035 млрд.

Взлетно-посадочная полоса ликвидности и Наличности

Обращаясь к балансовому отчету Natera, общая сумма денежных средств, их эквивалентов, ограниченных денежных средств и краткосрочных инвестиций по состоянию на 30 июня 2023 года составляет $735,94 млн ($381,11 млн + $354,83 млн). За последние шесть месяцев операционный убыток компании составил $250,73 млн, что в пересчете на годовой расход денежных средств составляет примерно $501,46 млн при удвоении. В результате денежный поток составляет примерно 1,47 года, полученный путем деления 735,94 млн долларов на 501,46 млн долларов. Заглядывая далее в баланс, компания располагает текущим и долгосрочным долговым финансированием на общую сумму $362,71 млн ($80,42 млн + $282,29 млн). Несмотря на значительную денежную и инвестиционную позицию, при значительном годовом расходовании денежных средств и существующих долгах, Natera, возможно, потребуется рассмотреть дополнительные варианты финансирования в ближайшем будущем, особенно если убытки продолжатся или увеличатся.

Оценка, Рост и Импульс

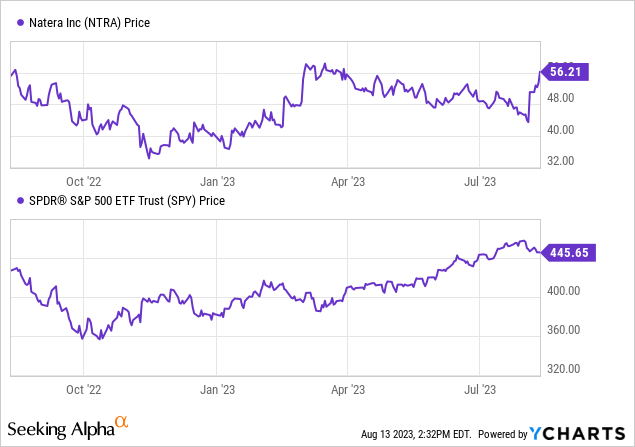

Согласно данным Seeking Alpha: структура капитала Natera характеризуется значительной денежной позицией по отношению к ее рыночной капитализации и небольшой долей долга. Стоимость предприятия составляет 6,12 миллиарда долларов. С точки зрения оценки, учитывая NM (не имеющий значения) для коэффициентов P/E, очевидно, что компания в настоящее время не является прибыльной. Natera демонстрирует устойчивую траекторию роста, при этом оценки прибыли в годовом исчислении постепенно улучшаются с 2023 по 2025 год, что указывает на устойчивый рост прибыльности. Кроме того, прогнозы продаж отражают стабильный рост в годовом исчислении. Динамика акций Natera опережает S&P 500 за 3-месячный, 6-месячный и 9-месячный периоды, но немного уступает показателям за 1 год.

Natera демонстрирует уверенный рост, празднует победы в судебных разбирательствах

Недавно Natera выделила несколько стратегий роста в своем объявлении о доходах. В области трансплантации они представили данные проактивного исследования на Американском конгрессе трансплантологов, продемонстрировав эффективность своего теста Prospera для прогнозирования отторжения трансплантата почки. В журнале women’s health они получили признание за свой тест Panorama, опубликовав четвертую статью из исследования SMART, которая подтверждает скрининг анеуплоидий половых хромосом с использованием NIPT. Сектор онкологии стал свидетелем достижений Natera в публикации более 50 рецензируемых статей и их значительного присутствия в ASCO, где они представили важнейшие данные Signatera. Компания стремится к включению в будущие руководящие принципы NCCN, основанные на результатах различных испытаний.

Кроме того, Natera объявила о благоприятных результатах судебного разбирательства: победа в иске о нарушении патентных прав на сумму 19,35 миллиона долларов против ArcherDX и Invitae и отмененный вердикт по делу о ложной рекламе на сумму 45 миллионов долларов. Объем их бизнеса вырос более чем на 23% по сравнению с предыдущим годом, особенно в сегменте Signatera. В настоящее время предпринимаются усилия по повышению рентабельности их товаров для здоровья женщин. Показатели Signatera оставались на удивление высокими, и они продолжают оптимизировать потоки доходов и валовую прибыль по всем продуктовым линейкам.

Мой Анализ И Рекомендация

Анализируя последние результаты деятельности Natera, становится очевидным, что компания извлекает выгоду из своих инновационных генетических тестов, стимулируя рост в различных областях медицины, особенно в области женского здоровья, онкологии и здоровья органов. Их результаты за второй квартал, отмеченные ростом выручки почти на 32% в годовом исчислении и увеличением объема тестирования на 29%, свидетельствуют об их растущем присутствии на рынке. Их балансовый отчет действительно отражает сочетание сильных сторон и проблем. С другой стороны, значительный резерв наличности и многообещающий срок погашения в 1,47 года обеспечивают защиту от неотложных финансовых проблем. Тем не менее, нельзя упускать из виду ежегодный расход наличных средств и существующую задолженность, что потенциально вскоре потребует новых путей финансирования.

Сектор диагностики быстро развивается, и, хотя передовые технологии cfDNA от Natera выводят их вперед, постоянно появляются конкуренты. Их победы в судебных процессах подчеркивают их приверженность защите интеллектуальной собственности, которая жизненно важна в такой конкурентной среде. Рост цен на акции на 15% после получения прибыли, вероятно, отражает уверенность инвесторов в стратегии роста Natera и недавних успехах.

Принимая во внимание более широкую картину, включая прогнозируемый рост в областях деятельности Natera и растущий глобальный акцент на персонализированных медицинских вмешательствах, компания, похоже, готова к существенному росту в будущем. Тем не менее, их путь к прибыльности, учитывая ежегодный расход денежных средств и долги, остается предметом беспокойства.

Учитывая сильную траекторию роста, благоприятные результаты по прибыли и доминирующее положение Natera на растущем рынке, я бы рекомендовал «придержать» акции. Инвесторам следует внимательно следить за следующими шагами компании, особенно в области управления ее финансовым состоянием при одновременном использовании рыночных возможностей.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

")