: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционные обновления

НеоГеномика, Инк. (NASDAQ:NEO) вышел с приличным набором показателей за 2 квартал до звонка во вторник, причем положительные стороны наблюдались во всех верхних и нижних строках. В частности, выручка выросла примерно на 18% в годовом исчислении, чему способствовала более высокая экономия тестовых единиц в ценообразовании и объемах.

В своей последней публикации я восхвалял важность создания NEO экономической ценности для своих акционеров, выходящей за рамки финансовых отчетов и бухгалтерских показателей. Главным образом, за последние 12-18 месяцев компания увеличила свою базу активов, однако не вернула прежний уровень инвестиций в валовую производительность. На мой взгляд, это, наряду с факторами оценки и рыночными данными, является негативным фактором. Они уравновешиваются положительными моментами в 1) пересмотренном руководстве руководства на 23 финансовый год, 2) экономике подразделения в его подразделении клинических услуг и 3) настроениях, которые в настоящее время присутствуют в его запасах.

Увы, инвестиционные дебаты остаются сбалансированными, и в торговле акциями недостаточно запаса прочности при форвардных продажах в 3-4 раза, чтобы я перешел черту на данном этапе. Сеть-сеть, повторите удержание.

Рисунок 1.

Важнейшие инвестиционные факты, подтверждающие тезис

Существует три фактора, определяющих стоимость акций NEO, которые обсуждаются ниже. На мой взгляд, каждый из них учитывает свои инвестиционные перспективы, продвигаясь вперед.

(1). Тесты с более высокой стоимостью, способствующие росту выручки

Консолидированная выручка NEO составила $147 млн, что на 18% больше по сравнению с аналогичным периодом прошлого года. Он перевел это в adj. Показатель EBITDA составил минус 2 млн долларов при убытке в размере 0,05 доллара на акцию в конечном итоге. Каждая из этих цифр опережала оценки The Street.

Разбивка по экономике подразделения довольно проста для понимания:

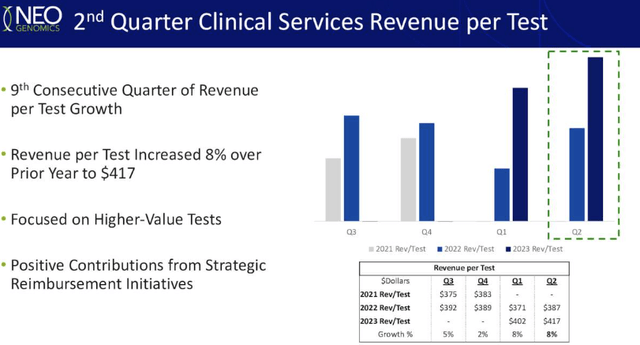

- Объем клинических услуг составил 123 млн долларов, что на 17% больше по сравнению с аналогичным периодом прошлого года, в то время как объемы клинических испытаний выросли на 8% по сравнению с прошлым годом. Критически важно, что рост объема продаж произошел за счет существующей клиентской базы, а также за счет новых клиентов. Если эта тенденция сохранится, это может привести к увеличению доходов от роста числа одних и тех же клиентов.

- Каждый клинический тест приносил доход на 8% больше, составляя 417 долларов за тест, что является 9-м кварталом последовательного роста.

- Это означает, что за указанный период было проведено около 294 964 тестов, по сравнению с 273 114 в это же время в прошлом году (417 × 294 964 = ~ 123 мм).

- Выручка бизнеса advanced diagnostics составила 24 млн долларов, увеличившись на 22% в годовом исчислении. Одна вещь, которую мне было приятно отметить, — это решение компании отказаться от некоторых из своих небольших и более или менее убыточных контрактов в области продвинутой диагностики. Хотя это может препятствовать краткосрочному росту в этом подразделении, ключевым фактором будут прибыльные доходы в будущем — достижение, на мой взгляд, более вероятное при такой консолидации.

Что конструктивно, так это сочетание цен и спроса (объемов), способствующее росту клинического сегмента NEO. Это говорит о том, что компания может сохранить определенную ценовую власть, не теряя своей клиентской базы. Кроме того, это иллюстрирует, что компания фиксирует доходы на тестах с более высоким доходом, которые окупаются на протяжении всего периода P& L. Я считаю, что это крайне важно поддерживать для того, чтобы компания получила заявку на второе полугодие этого года. Увеличение выручки до 420 долларов за тест в сочетании с увеличением объемов тестирования еще на 8% в годовом исчислении приведет к увеличению выручки от продаж подразделения клинических услуг в этом году до 535,18 млн долларов. На мой взгляд, это довольно приличная цифра, которая подтверждает пересмотренные рекомендации руководства, изложенные ниже.

Рисунок 2.

(2). Прибыльность остается неизменной по мере увеличения масштаба активов

При снижении показателя P&L квартальная валовая прибыль составила 59,9 млн долларов, что на 36,3% больше по сравнению со вторым кварталом 23 финансового года. Положительным моментом стал рост выручки, хотя, похоже, было некоторое снижение из—за увеличения расходов на заработную плату, что не является неожиданностью в нынешних условиях. Валовая прибыль за квартал составила 40,8%. Я включил все амортизационные отчисления, связанные с приобретением технологических активов Inivata, на этом уровне. Если вы уберете их, то получите еще 400 бит/с adj. брутто — до 44%. Операционные расходы выросли на ~ 700 бит / с до $ 90 млн и, следовательно,, на мой взгляд, были довольно хорошо сдержаны.

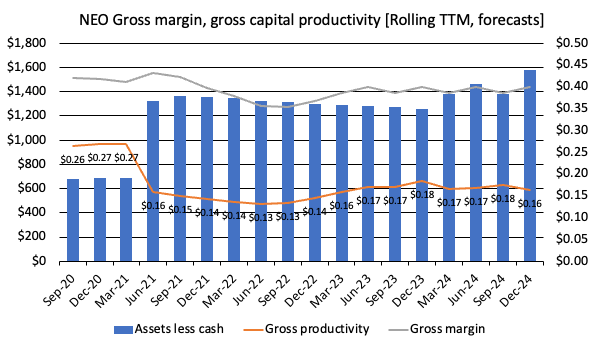

Одним из факторов, который не согласуется с моими основными инвестиционными принципами, является прибыльность, которую NEO обеспечивает за счет роста своих активов. Финансовые показатели, перечисленные в этом отчете на данный момент, действительно отмечены, особенно рост удельной экономики, описанный ранее, и положительные стороны валовой прибыли. Однако при масштабировании валовой прибыли фирмы за счет роста ее активов такого же уровня прибыльности не наблюдается.

На рисунке 3 показана валовая производительность капитала, генерируемая NEO ежеквартально на основе скользящего TTM. Итоговая валовая прибыль берется и делится на общую сумму активов за вычетом денежных средств и их эквивалентов каждый квартал. Денежные средства исключаются, поскольку в данном случае они являются неоперационным активом, даже несмотря на то, что они могут быть использованы по выбору. Анализ показывает, какие капитальные затраты были добавлены за последние 12 месяцев по отношению к полученной прибыли.

Как показано, NEO снизила свою валовую стоимость активов, главным образом за счет сокращения запасов и, в определенной степени, сокращения материальных активов, необходимых для ведения бизнеса. Соответствующий прирост прибыли от этого добавил еще 0,02 доллара брутто на каждые 1 доллар активов и, по моим предположениям, может вырасти до 0,03 доллара к концу 23 финансового года. Однако, на мой взгляд, это тоже не самые привлекательные цифры. Особенно при переносе прогнозов на 24 финансовый год. К тому времени валовая капиталоотдача NEO составит ~16% при росте активов до ~1,6-1,7 млрд долларов. Следовательно, валовая прибыль в размере ~256 млн долларов удержала бы активы в размере ~1,6 млрд долларов.

На мой взгляд, это не является устойчивой широтой охвата; таким образом, NEO необходимо активизировать свои усилия в этой области. Я бы рассчитывал на годовой доход в размере ~ 400 миллионов долларов, чтобы привлечь сюда, в противном случае ~ 25% валовой прибыли на активы (за вычетом наличных). До тех пор это не способствует повышению рейтинга покупки по моим расчетам.

Рисунок 3. Примечание: Прогнозы на период с 3 квартала 23 финансового года по 4 квартал 24 финансового года показаны в формате скользящего TTM.

(3). Пересмотренный прогноз благоприятен для настроений

Руководство повысило прогноз на 23 финансовый год до 575 млн долларов, теперь требуя 13% в верхней строке, как показано на рисунке 4. Обратите внимание, что показана только верхняя граница цифр, рядом с фактическими данными за 22 финансовый год. Это прогнозирует убыток в размере 100 млн долларов с дополнительным убытком до налогообложения в размере 10 млн долларов.

Рисунок 4.

На мой взгляд, это отлично влияет на настроения в акционерном капитале NEO. Мы уже видим позитивные настроения для компании в двух аспектах.

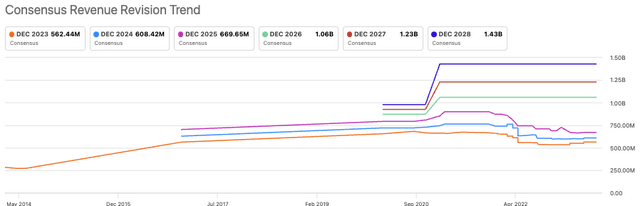

Во-первых, за последние 3 месяца аналитики с Уолл-стрит 13 раз пересматривали выручку в сторону повышения и 12 раз — прибыль. Сейчас тенденция смещена в сторону повышения, и консенсус прогнозирует рост на 10% в этом году, увеличив еще на 10% до 25 финансового года. То, что аналитики становятся более конструктивными, потенциально является позитивным фактором, учитывая, что у нас есть представление о целом сегменте рынка с такими точками зрения.

Рисунок 5.

Во-вторых, данные, полученные с помощью опционов, показывают, что инвесторы настроены оптимистично с помощью коллов, при этом спрос сильно возрастает и достигает уровня 20-25 долларов за акцию. Это показывает, что «ощутимый капитал в зоне риска» прогнозирует, что NEO поднимется до этой отметки к концу месяца, где они могут занять новые позиции того же уровня, если еще не достигли их. На другой стороне лестницы нет совпадений с пут, поскольку пут показывает, что инвесторы хеджировались до 15 долларов на момент написания статьи.

Оба этих фактора указывают на то, что позиция инвесторов в отношении акций NEO может быть оптимистичной.

(4). Технические аспекты уравновешивают дело

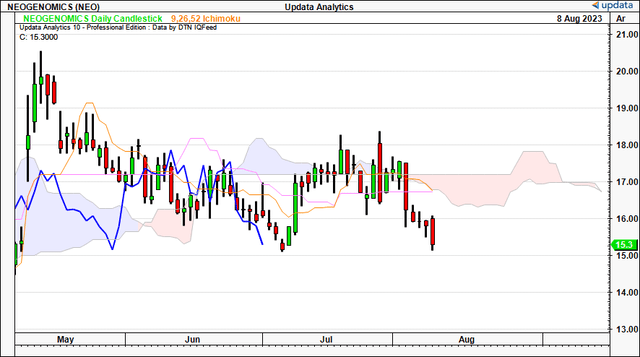

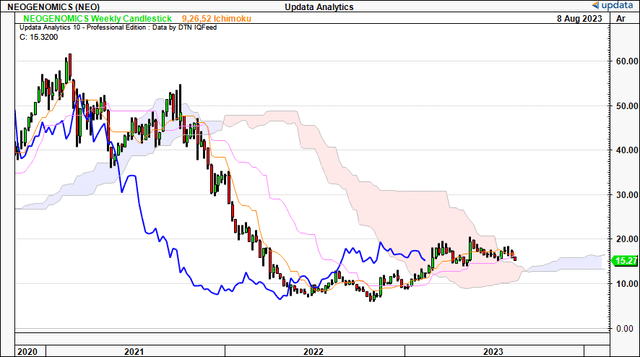

Однако это настроение не отражается на цене. Исходя из тренда, акции движутся боком, создавая заторы. Ранее в этом году он пробился ниже облачной поддержки, и, несмотря на тестирование в течение июля, линия отставания довольно быстро пошла вниз. Это говорит мне о том, что на данный момент тренд, по крайней мере, нейтральный. Нам понадобится прорыв выше $ 17,20, чтобы снова начать думать о бычьей территории, основываясь на этом графике.

Рисунок 6.

Недельный тренд показывает, что акции торгуются в облаке, что еще больше подтверждает нейтральную позицию в отношении этих ценовых исследований.

Рисунок 7.

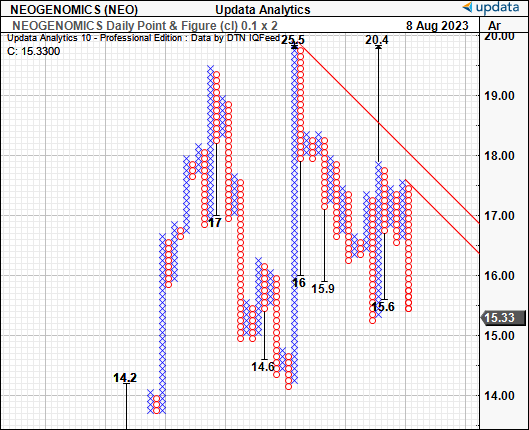

Наконец, у меня есть широкий диапазон ценовых ориентиров, выявленный в моих исследованиях по точкам и цифрам, приведенных ниже. Они показывают объективные ценовые ориентиры, основанные на математических формулах и устраняющие шум времени. То, что в этих директивах мы указываем ширину от 15 до 20 долларов, предполагает потенциальный диапазон между ними, то есть большую загруженность в боковом направлении.

Рисунок 8.

Оценка и заключение

NEO продается по 4-кратной форвардной цене и поступает к нам по балансовой стоимости ~ в 2 раза выше. Они соответствуют требованиям сектора, и, на мой взгляд, нет никаких предположений о массовом пересмотре рейтинга ни для того, ни для другого. Во-первых, текущая цена по сравнению с пересмотренным прогнозом продаж на 23 финансовый год увеличивает вас в 3,4 раза, как я пишу. Это не обязательно статистический ход. При 4-кратном увеличении пересмотренного показателя продаж я получаю рыночную стоимость в 2,3 миллиарда долларов, в противном случае 18 долларов за акцию. Это 17%-ный запас прочности, и его недостаточно, чтобы обеспечить тот вид защиты от минусов, которого я ожидал бы, играя в NEO таким образом или позиционируя себя в долгосрочной перспективе. Это поддерживает режим удержания.

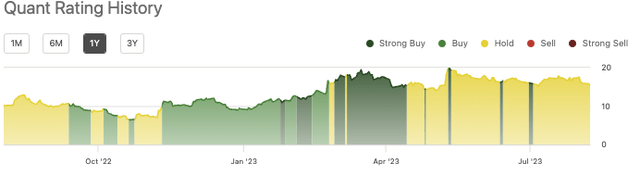

Эти выводы объективно подтверждаются системой quant, которая отслеживала NEO в течение последних 12 месяцев и понизила свой рейтинг компании в апреле этого года, как показано ниже.

Рисунок 9.

Увы, несмотря на разумные проценты роста выручки и валовой прибыли, они не столь привлекательны, если учесть, насколько NEO увеличила свои активы за последнее время. Основываясь на моих предположениях на 24 финансовый год, я полагаю, что эти тенденции вполне могут сохраниться, и поэтому будущий рост операционных активов компании может не принести тех экономических выгод, к которым я стремился бы, покупая NEO сегодня. Сеть-сеть, повторите удержание.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

")