: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

В последний раз я писал о NetEase (NASDAQ:NTES) в марте; тогда я опубликовал рейтинг покупок, и с тех пор общая доходность инвестиций составила -7,09%. Тем не менее, я считаю, что долгосрочный потенциал роста у акций сохраняется, и поэтому я подтверждаю свой рейтинг покупки, в то время как акции несколько недооценены, несмотря на то, что, по моему мнению, они вряд ли превзойдут рынок в ближайшие 5-10 лет. Отчасти я делаю это потому, что в настоящее время компания торгуется со значительным снижением по сравнению со своими основными оценочными коэффициентами. Риск заключается в том, что компания может не добиться повышения настроений инвесторов, поскольку Уолл-стрит придерживается единого мнения о том, что ее фундаментальные темпы роста, вероятно, будут значительно ниже, чем за последние 5-10 лет. Таким образом, текущее снижение коэффициентов оценки может быть оправданным, но я считаю, что они несколько завышены, что открывает некоторые возможности для получения краткосрочной и среднесрочной доходности «альфа» и доходности чуть ниже рыночной после того, как акции достигнут справедливой стоимости.

Операционный и финансовый анализ

Недавнему снижению темпов роста выручки и прибыли на акцию NetEase способствовало несколько факторов:

Общая макроэкономическая слабость и снижение покупательской способности из-за высокой инфляции и процентных ставок после пандемии COVID-19, а также усиление конкуренции на игровом рынке привели к росту продаж и увеличению расходов. В своей предыдущей статье, посвященной NetEase, я упоминал, что давление регулирующих органов в Китае, которое сокращает общее время, отведенное детям на игры, вероятно, негативно скажется на доходах NetEase. Кроме того, более широкое внедрение социалистической политики в Китае, вероятно, ограничит более либеральные рыночные возможности, которыми пользуются преимущественно западные игровые компании.

В настоящее время также усиливаются опасения по поводу того, что устоявшиеся игровые франшизы компании демонстрируют признаки зрелости, что приводит к замедлению темпов роста. Чтобы бороться с этим, руководство увеличило расходы на маркетинг, которые в первом квартале 2024 года выросли на 38%, что было связано с рекламной деятельностью новых и существующих игр. Несмотря на то, что это позитивно, в ходе моего исследования я пришел к выводу, что аналитики и критики сходятся во мнении о том, что NetEase выиграет от большего количества инноваций в создании новых популярных игр, которые будут стимулировать рост. При этом руководство знает об этом и выпустило «Shi Jie Zhi Wai» в первом квартале 2024 года, который занял 1-е место в китайском чарте загрузок для iOS. NetEase также разрабатывает свою линейку самых ожидаемых игр, в том числе «Где сходятся ветра», «Правосудие» для мобильных устройств и «Нарака: Острие клинка» для мобильных устройств.

На данный момент почти 100% выручки NetEase поступает из Китая, поэтому руководство разрабатывает правильную стратегию активного продвижения на международные рынки. Компания стремится получать 50% своих доходов от игр за пределами Китая и поддерживать 25% мировых выпусков игр AAA. Это сложная задача при разработке названий, соответствующих международным традициям, но долгосрочные выгоды должны обеспечить фирме более широкий доступ к более либеральным капиталистическим рынкам.

Кроме того, компания изучает передовые игровые технологии, о чем свидетельствуют ее презентации на выставке GCD 2024. Эта стратегия технологических инноваций, вероятно, поможет ей оставаться конкурентоспособной по сравнению с ее самым жестоким конкурентом, Tencent (официальный сайт: TCEHY). Кроме того, партнерство компании с Blizzard Entertainment поможет вернуть игры Blizzard на китайский рынок. Эта сделка распространяется на такие популярные игры, как World of Warcraft, Hearthstone, Overwatch, Diablo и StarCraft. Корпорация Microsoft (MSFT), которой принадлежит Blizzard, также начала более широкое сотрудничество с NetEase, чтобы вывести свои игры на Xbox. Это сотрудничество играет важную роль в достижении NetEase ее цели по глобальному присутствию на рынке игр AAA.

Я думаю, что в долгосрочной перспективе у NetEase есть потенциал превзойти текущие прогнозы аналитиков. Тем не менее, я думаю, что в краткосрочной перспективе по-прежнему будут возникать препятствия в результате макроэкономического давления, сдерживающего расходы на предметы первой необходимости. Как только инфляция, как мы надеемся, будет несколько сдержана, а процентные ставки снижены, международная стратегия NetEase позволит увеличить темпы роста и продолжить опережающий рынок среднегодовой рост цен на акции.

Дальнейший финансовый и оценочный анализ

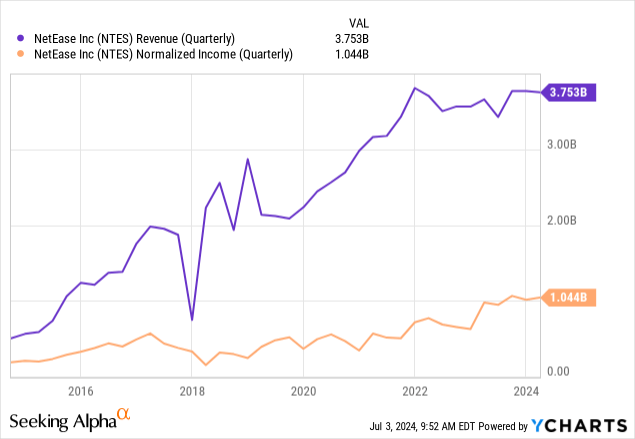

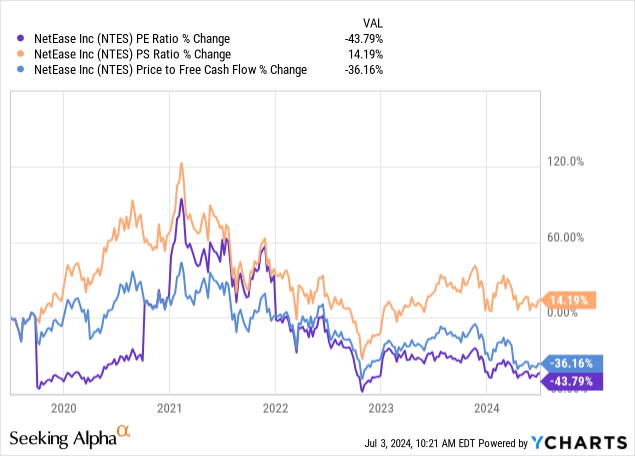

Как я показал выше, выручка NetEase сократилась, а темпы роста доходов нормализовались. Рост выручки составил 15,81% в среднем за 5 лет. Рост разводненной прибыли на акцию составил 39,33% в среднем за 5 лет в годовом исчислении. Однако в дальнейшем аналитики с Уолл-стрит ожидают роста чистой прибыли на акцию на 3,5% в 2024 финансовом году, на 9% в 2025 финансовом году и на 9% в 2026 финансовом году. Консенсус-прогнозы по выручке составляют 7,8% в 2024 финансовом году, 9,4% в 2025 финансовом году и 8,15% в 2026 финансовом году. Это значительное снижение по сравнению с историческими темпами роста, и это объясняет, почему в последнее время компания неоднократно снижала оценку:

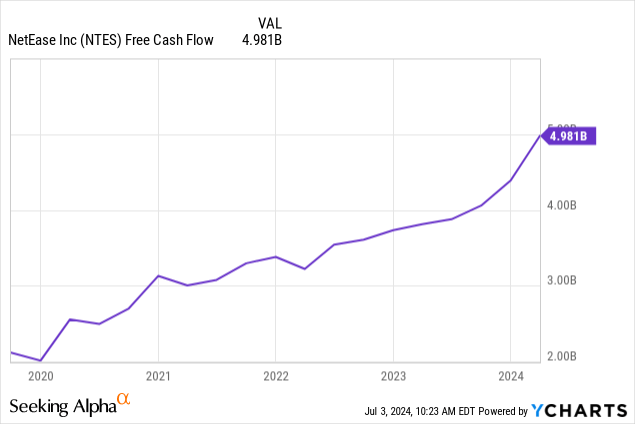

Единственная область на графике, где это не так, — это соотношение цены и свободного денежного потока компании, которое фактически увеличилось в результате сильного генерирования свободного денежного потока за последние полтора года:

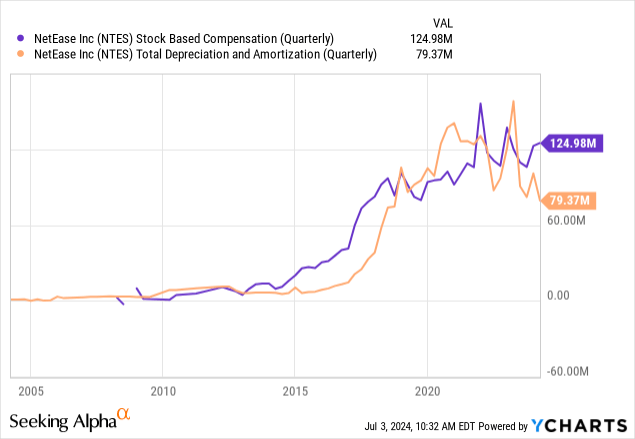

Компании в значительной степени удается справляться с этим, поскольку она использует высокие уровни SBC, а также фиксирует высокие уровни износа и амортизационных отчислений, в результате чего ее свободный денежный поток стабильно намного превышает ее чистую прибыль. Лично мне это очень нравится, потому что более высокий уровень свободного денежного потока по сравнению с прибылью означает большую реальную ликвидность, что позволяет компании оставаться гибкой и быстрее принимать стратегические решения.

Учитывая оценки аналитиков и тот факт, что NetEase в настоящее время развивается как компания, а возможности компании по расширению на свободном рынке ограничены жесткими внутренними ограничениями, я думаю, что успех ее роста во многом будет поддерживаться продвижением международных операций. Я думаю, что аналитики несколько недооценивают потенциал этого направления. В результате, я думаю, что в течение следующих 10 лет среднегодовой показатель прибыли на акцию может составить 9%. На мой взгляд, вполне вероятно, что соотношение P/E по GAAP снизится примерно до 12 из-за замедления фундаментальных прогнозов роста с течением времени. Текущее соотношение прибыли и убытка по GAAP составляет 14,5. Однако, я думаю, что в ближайшей перспективе соотношение прибыли и убытка по GAAP, скорее всего, увеличится примерно до 15, как только прибыль в 2024 году продемонстрирует более значительный рост по сравнению с 2023 годом и в преддверии 2025 года. С учетом того, что базовая прибыль на акцию на декабрь 2024 года оценивается компанией в 7,32 доллара, если к декабрю соотношение P/E по GAAP достигнет 15, она будет стоить 109,80 долларов. Это означает увеличение на 16,86% по сравнению с текущей ценой акций в 93,96 доллара. Стоит отметить, что рынок, возможно, будет медленнее оценивать акции таким образом, поэтому я считаю, что через 6-12 месяцев моя целевая цена будет достигнута. Однако в долгосрочной перспективе, в декабре 2034 года цена акций может составить $207,84, что означает среднегодовой рост на 8,37% из-за роста базовой прибыли на акцию на 9% в годовом исчислении по сравнению с $7,32 в декабре 2024 года и моего прогнозируемого соотношения прибыли/убытка по GAAP на уровне 12. Поэтому я думаю, что инвесторам, возможно, стоит начать распродажу, когда моя целевая цена приблизится или будет достигнута, если вы ориентируетесь исключительно на альфа-уровень.

Анализ рисков

В ближайшей перспективе, я думаю, могут возникнуть проблемы с моим прогнозом, если компания не сможет оценить прибыль несколько кварталов подряд. Если это произойдет в течение следующих трех кварталов, я ожидаю, что рост по сравнению с текущей ценой будет более умеренным. К факторам, которые могут привести к этому, относятся дальнейшие проблемы в макроэкономической среде и ужесточение ограничений CCA на азартные игры, что приведет к снижению спроса. Кроме того, поскольку компания начинает уделять больше внимания международным рынкам, связанные с этим расходы могут повлиять на ее прибыль, если она предпримет более агрессивные стратегические меры раньше, чем ожидалось. Более высокие затраты на маркетинг в попытке добиться долгосрочной узнаваемости бренда также могут привести к снижению краткосрочных результатов. Таким образом, моя целевая цена на начало 2025/конец 2024 года оптимистична, и есть определенные факторы, которые могут снизить отношение рынка к акциям NetEase в течение этого периода.

Кроме того, долгосрочная стратегия международной экспансии NetEase в среднесрочной перспективе может оказаться скорее проблематичной, чем полезной. В то время как менеджмент преуспевает в стратегическом партнерстве с западными партнерами, такими как Microsoft, команде разработчиков и маркетологов по-прежнему необходимо следить за тем, чтобы выпускаемые игры соответствовали культурным предпочтениям целевых рынков. Я думаю, что, скорее всего, возникнут растущие издержки и ограничения роста, прежде чем долгосрочный рост будет реализован в соответствии с амбициями руководства.

Вывод

NetEase, вероятно, недооценена в ближайшей перспективе, но я не ожидаю, что она превзойдет рынок в ближайшие 10 лет. У компании есть проблемы с достижением этой цели, учитывая ее нынешний уровень зрелости и тот факт, что она стремится к международной экспансии для поддержания роста. Я думаю, что ее долгосрочная стратегия, скорее всего, окупится, но также, вероятно, возникнут значительные затраты на разработку, которые помешают компании достичь долгосрочного роста доходности акций в ближайшие 5-10 лет. Тем не менее, если руководство будет работать хорошо, мы можем ожидать более высоких темпов роста, чем в настоящее время прогнозируют аналитики с Уолл-стрит, что, вероятно, увеличит коэффициенты оценки или сохранит их стабильными в течение длительного времени. Однако эти результаты носят несколько спекулятивный характер, поэтому, если покупать на текущих уровнях или на момент написания моего предыдущего тезиса, я думаю, есть некоторые основания для продажи, если моя целевая цена на декабрь 2024 года /начало 2025 года будет достигнута.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")