: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

31 июля оказалось захватывающим днем для акционеров New Relic, Inc. (NYSE:NEWR). В дополнение к объявлению финансовых результатов за первый квартал 2024 финансового года руководство компании обнародовало тот факт, что компания была продана двум разным сторонам в обмен на довольно солидную премию. В ответ на эту новость акции компании резко подскочили, поднявшись на 13,4%.

Но фактическая премия, выплачиваемая за бизнес, была гораздо больше. Общая цена покупки составляет 26%-ную премию по сравнению с ценой, по которой акции торговались в конце 28 июля. Некоторым инвесторам это может показаться не таким уж замечательным сценарием. Но когда вы действительно углубляетесь в компанию и понимаете ее с фундаментальной точки зрения, я считаю, что акционеры должны считать себя весьма удачливыми. В долгосрочной перспективе дела фирмы должны идти невероятно хорошо. Но, учитывая, насколько дороги акции, все акционеры предприятия должны отнестись к этой сделке в благоприятном свете.

Обновление информации о Новой реликвии

У некоторых компаний есть название, из которого становится очевидным, чем именно они занимаются. Но в других случаях название ничего не выдает. Новая реликвия вписывается во вторую группу. С точки зрения операционной деятельности, фирма работает как платформа для наблюдения «все в одном», которая позволяет ее клиентам максимально эффективно использовать свои данные. Это достигается за счет того, что они могут планировать, создавать, развертывать и эксплуатировать свою критически важную цифровую инфраструктуру, используя свои данные. Если это звучит расплывчато, то это потому, что так оно и есть. Если углубиться, то платформа фирмы собирает более 3,1 эксабайта данных в год, ежедневно отвечает на более чем 333 миллиарда веб-запросов и выполняет более 4000 запросов в секунду. Эта современная платформа позволяет агрегировать, структурировать, визуализировать и анализировать данные с целью создания аналитики, которая может быть полезна ее клиентам.

Существует больше вариантов использования такого рода функциональности, чем я могу себе представить. Но некоторые из ключевых видов деятельности, которые включает в себя помощник по предложениям компании, — это мониторинг всего технологического пакета клиента. Это делается таким образом, что дает им возможность просматривать свою собственную сеть, инфраструктуру, приложения, модели машинного обучения и многое другое. Это помогает в таких вещах, как отслеживание ошибок и оптимизация рабочего процесса с использованием искусственного интеллекта. И вдобавок ко всему, он также предлагает сотни интеграций, которые клиенты могут использовать для того, чтобы максимально эффективно использовать свои данные.

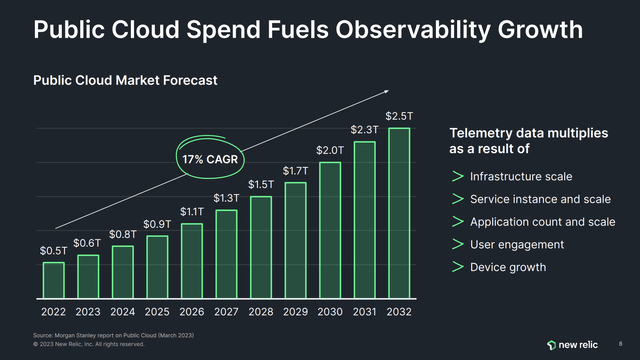

С годами New Relic превратилась в довольно крупную компанию. Сегодня он может похвастаться более чем 57 500 активными клиентами и более чем 15 900 платными активными клиентскими аккаунтами. И что действительно интересно для инвесторов, так это то, что руководство считает, что рост только начинается. Например, в этом году, по оценкам, расходы на рынок общедоступных облаков составят около 600 миллиардов долларов. Ожидается, что к 2032 году эта цифра вырастет до 2,5 трлн долларов, что соответствует темпам роста на 17% в годовом исчислении.

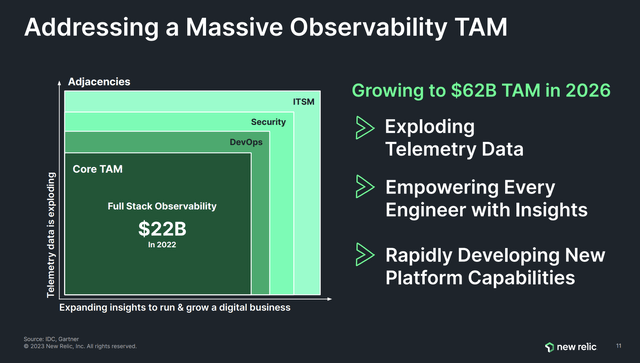

По своей сути, New Relic процветает на растущем облачном рынке. Это связано с тем, что чем более распространена облачная активность, тем больше данных доступно бизнесу для работы. И чем больше данных, тем выше спрос на их услуги. В своей последней презентации для инвесторов фирма заявила, что общий объем адресуемого рынка, или TAM, для ее основных операций в 2022 году составит 22 миллиарда долларов. Ожидается, что к 2026 году эта цифра вырастет до 62 миллиардов долларов.

Немалую цену придется заплатить

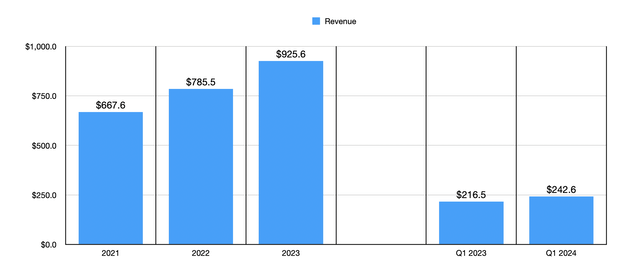

За последние несколько лет руководство воспользовалось преимуществами этого быстро растущего рынка, чтобы довольно существенно увеличить выручку компании. Объем продаж вырос с 667,6 миллиона долларов в 2021 году до 925,6 миллиона долларов в 2023 году. Рост продолжился и в 2024 финансовом году, выручка составила 242,6 млн долларов, что на 12,1% больше, чем 216,5 млн долларов, о которых компания сообщала годом ранее. Значительная часть этого роста за последние годы была обусловлена увеличением числа активных клиентских счетов, которыми располагает компания. Например, в конце последнего квартала у него было 15 900 активных клиентских аккаунтов. Это на 800 человек больше, чем 15 100 годом ранее, но на 100 меньше по сравнению с первым кварталом.

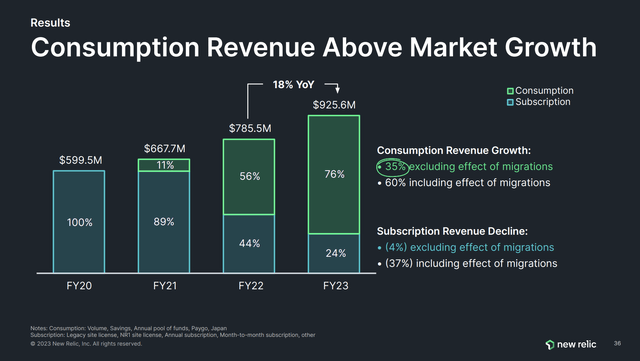

Конечно, не все клиенты одинаковы. Некоторые из них гораздо более ценны для компании, чем другие. Видите ли, одной из вещей, на которой настаивало руководство, был сдвиг в его бизнес-модели с сосредоточения внимания на подписках на объем используемых данных и количество клиентов, которым выставляются счета. Например, в 2020 году 100% выручки компании приходилось на подписки. К 2023 финансовому году 76% выручки было связано с потреблением, а оставшиеся 24% приходились на категорию подписки.

Неизбежным результатом этого является то, что некоторые клиенты будут получать значительно больший доход, чем другие. Например, в конце последнего квартала у компании был 1241 активный клиентский аккаунт, который приносил доход, превышающий 100 000 долларов за последние 12 месяцев. Это на 9% больше, чем 1137 активных клиентских аккаунтов, которые соответствовали этому определению год назад. Это очень важный показатель, поскольку только на этих клиентов приходится 85% общего дохода компании.

Именно эта активная база пользователей и потенциал быстрого роста сделали New Relic кандидатом на поглощение. И похоже, что сторонами, ответственными за покупку бизнеса, являются Francisco Partners, глобальная инвестиционная фирма, специализирующаяся на партнерстве с технологическими компаниями, и TPG Inc. (TPG), которая является глобальной компанией по альтернативному управлению активами. Они согласились приобрести New Relic за наличный расчет, оценив его в 87 долларов за акцию. Это означает, что стоимость собственного капитала составляет примерно 6,5 миллиарда долларов, а стоимость предприятия составляет чуть менее 6,1 миллиарда долларов.

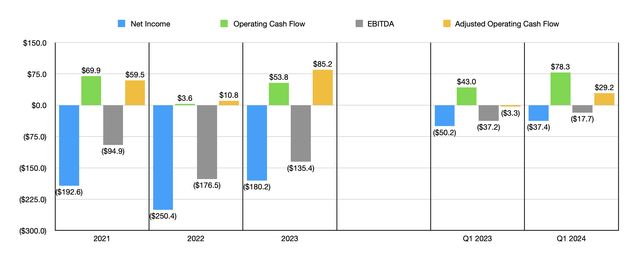

Учитывая тот потенциал роста, о котором я говорил ранее, может показаться странным, что мне нравится эта сделка для акционеров. Однако, несмотря на весь свой рост, компания испытывала трудности с точки зрения прибыльности и движения денежных средств. Как вы можете видеть на графике выше, чистая прибыль в последние годы была стабильно отрицательной. Операционный денежный поток и показатель EBITDA улучшились, но показатель EBITDA остался отрицательным. Если это кажется странным, имейте в виду, что основное различие между операционным денежным потоком и EBITDA в данном конкретном случае заключается в том, что EBITDA не включает компенсацию, основанную на запасах. Учитывая, что New Relic будет передана в управление, и предполагая, что компания существенно не сократит размер компенсации, ей, скорее всего, придется вознаграждать сотрудников наличными. Именно из-за этого я считаю, что показатель EBITDA, вероятно, является лучшим показателем финансового состояния компании, чем операционный денежный поток.

Это правда, что у New Relic нет долгов на балансе, и она располагает денежными средствами и их эквивалентами в размере 462,8 миллиона долларов. Таким образом, несмотря на то, что компания испытывала трудности с прибыльностью, это, а также тот факт, что операционный денежный поток был положительным, позволяли предприятию не подвергаться риску краха или чего-либо подобного. На самом деле, почти наверняка произошел бы дальнейший рост. Но это не означает, что акции имеют смысл на текущем уровне. Например, в таблице ниже вы можете увидеть несколько различных сценариев, в которых я оценивал компанию как с точки зрения операционного денежного потока, так и с точки зрения EBITDA. Моя цель состояла в том, чтобы увидеть, какого уровня денежных потоков должна была бы достичь компания, чтобы быть, по крайней мере, справедливо оцененной, исходя из предположения, что каждый мультипликатор был гипотетической точкой, в которой акции могли бы быть справедливо оценены.

В то время как достижение справедливой стоимости ближе к верхней границе диапазона могло бы быть возможным в не слишком отдаленном будущем, если смотреть на картину через призму мультипликатора операционных денежных потоков, похоже, что в ближайшие пару лет нет реального пути к достижению справедливой стоимости, когда мы смотрим на текущую ситуацию. взгляните на ситуацию через призму коэффициента EV к EBITDA. И поскольку именно на этом множителе нам следует сосредоточиться из-за вопроса о компенсации, основанной на акциях, мне кажется, что руководство заключило сделку по продаже компании с, вероятно, довольно существенной премией к тому, по какой цене должны торговаться акции.

Навынос

Основываясь на предоставленных данных, я полагаю, что инвесторы New Relic, Inc. должны быть вполне довольны ценой выкупа в размере 87 долларов за акцию. Да, это действительно приводит к упущению возможностей для будущего роста. И если бы не произошло чего-то большого и неожиданного, этот рост почти наверняка состоялся бы. В долгосрочной перспективе это привело бы к дополнительному удорожанию. Но из всего, что я могу сказать, цена, заплаченная за New Relic в целом, более чем справедлива. Взяв этот капитал и направив его на другие привлекательные возможности, мы, вероятно, добьемся большего роста, чем если бы эта сделка не была согласована.

Теперь последний вопрос, который мы должны задать себе, заключается в том, имеет ли смысл держаться до завершения сделки. Руководство заявило, что сделка, скорее всего, завершится в конце этого или начале следующего года. Между ценой закрытия акций 31 июля в 83,98 доллара и ценой выкупа в 87 долларов у инвесторов есть потенциальный рост на 3,6%. Если мы предположим, что сделка будет закрыта в самом конце этого года, то это приведет к годовой доходности в размере 8,6%. Это неплохо, но и не очень здорово, особенно учитывая, как в последнее время вел себя рынок.

Для тех, кто хочет стабильного, но ограниченного роста, я могу понять решение сохранить свои акции New Relic, Inc. Но что касается меня лично, я бы сказал, что за это время можно получить больше возможностей.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")