: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционный тезис

Акции Newell Brands (NASDAQ:NWL) неуклонно снижаются уже много лет и недавно достигли уровней, которых не видели с 09-го года. Я хотел взглянуть на финансовые показатели компании и ее перспективы, чтобы понять, каким было бы идеальное соотношение риска и вознаграждения для меня при поступлении на работу в NWL. Учитывая недавнее сокращение дивидендов, которое может сигнализировать о шаге в правильном направлении, компания пока не является покупателем по этим ценам из-за того, что показатели эффективности и прибыльности не улучшаются. По этой причине я присваиваю компании рейтинг “Удержания” до тех пор, пока продажи и прибыльность существенно не улучшатся.

Прогноз

Никто не скрывает того факта, что в последние годы компания сильно пострадала. Только за последний год цена акций снизилась более чем на 45%, при этом она снизилась примерно на 65% по сравнению с последним крупным пиком 21 мая. Там существует множество причин, по которым компания так плохо работала в течение последнего десятилетия или около того, от очень низких показателей роста продаж до снижения маржи, что было вызвано недавней высокой инфляцией, от которой страдает экономика США. Макроэкономические трудности также нельзя винить во всех плохих результатах деятельности компании, поскольку во многом это было связано с тем, как компания управлялась в недавнем прошлом, а постоянная смена руководителей также не внушала особого доверия. Многие инвесторы смотрят на компанию и видят кораблекрушение, которое еще предстоит исправить, поскольку все больше и больше капитанов покидают корабль. Итак, что компания приготовила для нас в будущем?

Проект «Феникс»

Я воодушевлен инициативами, которые в настоящее время предпринимает новый генеральный директор. Он проявляет гораздо большую настойчивость в наведении порядка на корабле, предпринимая множество мер по сокращению расходов. Проект Phoenix (анонсированный при предыдущем генеральном директоре Рави Салиграме) направлен на оптимизацию деятельности компании, использование ее масштаба и снижение сложности, что, в свою очередь, повысит эффективность всей ее деятельности. Руководство заявило, что оно планирует сэкономить около 200-250 миллионов долларов только к концу 23-го года, что кажется достойной целью, которой можно достичь.

Одна вещь, которая обнадеживает, заключается в том, что компания планирует сократить многие свои SKU (складские единицы). В настоящее время компания располагает более чем 100 000 различными артикулами от множества различных компаний, которыми она владеет. Руководство планирует сократить этот показатель примерно до 25 000 наименований, что в долгосрочной перспективе должно привести к значительной экономии и значительно упростить процесс. Сосредоточение внимания на наиболее прибыльных брендах и продуктах — это правильный путь для компании, которая, на мой взгляд, была слишком раздута. Многие продукты, которые она производит, практически не имеют маржи и испытывают сильную конкуренцию со стороны других компаний, которые, возможно, смогут предложить потребителям более выгодную цену, особенно в нынешние времена, когда инфляция серьезно бьет по потребителю, который не готов раскошеливаться прямо сейчас и может подождать до следующего года. инфляция и процентные ставки вернутся на круги своя в ближайшем будущем.

Инфляция

Говоря об инфляции, нет сомнений в том, что выручка компании сильно пострадала в прошлом году, когда продажи в годовом исчислении упали на 11% по сравнению с 21 финансовым годом. Потребители откладывали свои покупки продуктов NWL, потому что большинство из них не являются необходимыми для повседневной жизни. Существует также множество альтернатив многим продуктам, которые продает Newell, которые могут быть дешевле, но немного хуже по качеству, и для многих это был хороший компромисс.

Теперь, когда показатели инфляции значительно отстали от своего пика 22 июня, я могу ожидать роста продаж в ближайшие пару кварталов, особенно с учетом того, что сезон возвращения в школу в самом разгаре. Возможно, процентным ставкам придется оставаться повышенными еще немного, чтобы быть уверенными в том, что инфляция не вернется обратно, поскольку мы уже видели рост июльских показателей по сравнению с июньскими, как показано на графике ниже. Я также воодушевлен усилиями команды по значительному сокращению запасов, что привело к увеличению операционного денежного потока более чем на 700 миллионов долларов, согласно последней расшифровке.

Все это положительные моменты для компании, однако только время покажет, работают ли меры по сокращению расходов так хорошо, как надеялось руководство, и сможет ли компания улучшить показатели своей выручки сейчас, когда инфляция в США очень близка к тому уровню, которого хочет ФРС. Все это будет зависеть от эффективности работы сотрудников компании под новым руководством Кристофера Питерсона.

Финансы

Просто хочу отметить, что все приведенные ниже графики будут приведены по состоянию на 22 финансовый год, потому что таким образом я смогу увидеть, как компания развивалась на протяжении последних лет, что может свидетельствовать скорее о тенденции, чем о каждом квартале, который может немного колебаться. Я включу некоторые из самых последних цифр, если они необходимы для придания дополнительного цвета.

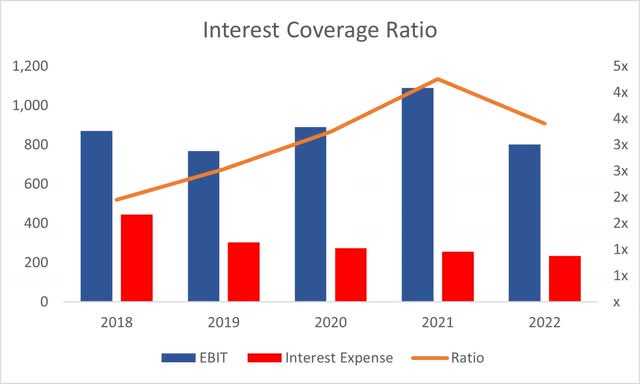

По состоянию на 2 квартал 23 года у компании было $317 млн наличными против колоссальных $4,7 млрд долгосрочного долга. Я мог видеть, как одно это число может отбить у людей охоту инвестировать. За последние 5 лет коэффициент покрытия процентов компанией был примерно в 3 раза выше, что достаточно прилично, однако это опасно близко к тому, чтобы стать проблемой в будущем, если показатели не улучшатся или если компания продолжит удерживать такой объем долга в будущем. Сокращение дивидендов должно немного помочь компании, однако на данный момент это тревожный сигнал, потому что только время покажет, как этот долг повлияет на компанию в будущем. Если все пойдет по плану компании, то текущий коэффициент покрытия процентов, составляющий около 3, на мой взгляд, приемлем, и у компании не будет рисков неплатежеспособности.

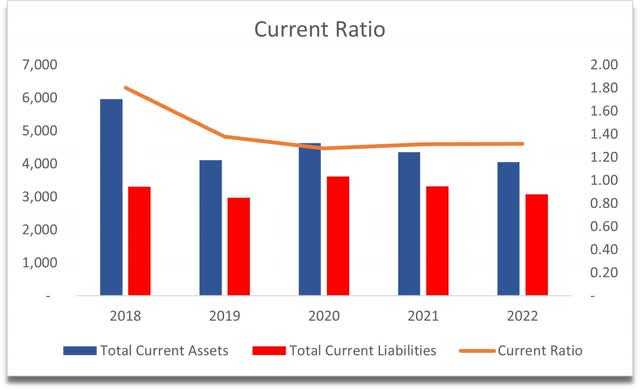

Если посмотреть на коэффициент оборотного капитала NWL, или текущий коэффициент, то это примерно то, что я бы назвал минимально приемлемым коэффициентом. Я бы хотел, чтобы коэффициент компании был где-то между 1,5- 2,0, что говорило бы мне о том, что компания может легко погасить свои краткосрочные обязательства и при этом у нее все еще останутся активы. NWL был выше 1, но немного ниже 1,5, что по-прежнему означает, что у него нет проблем с выплатой своих обязательств по ST, но не так безопасно, как хотелось бы.

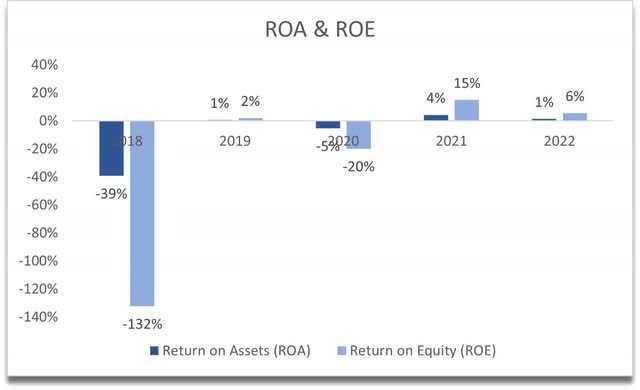

С точки зрения эффективности и прибыльности, рентабельность инвестиций компании за последние 5 лет была невысокой и оставляет желать лучшего. Минимальные значения, которые я хотел бы видеть, составляют 5% для ROA и 10% для ROE. Похоже, что руководство в прошлом не очень эффективно использовало активы компании и акционерный капитал, что привело к отсутствию создания ценности для акционеров, и мы видим, что это отражается на показателях цены акций компании.

То же самое можно сказать и о доходности компании на вложенный капитал. Это значительно ниже моего минимума в 10%, и компания не видела таких цифр с 2015 финансового года. Это говорит мне о том, что компания утратила свое конкурентное преимущество и у нее нет прочного рва.

В целом, финансовые показатели компании, на мой взгляд, не самые лучшие. Это еще не говорит о кардинальных изменениях, и только время покажет, как поведет себя новое руководство и принесут ли инициативы по сокращению расходов плоды в долгосрочной перспективе. На данный момент мне придется назначить более высокий запас прочности.

Оценка

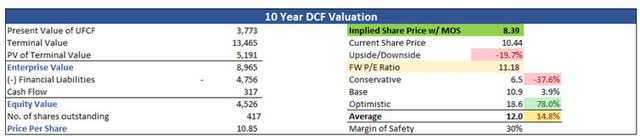

Что касается выручки в базовом варианте, то я исходил из снижения продаж примерно на 12% в 23 финансовом году, что соответствует предположениям аналитиков. В остальные периоды я прогнозировал рост в среднем примерно на 1% до 32 финансового года, чтобы быть в большей безопасности. Это может показаться низким показателем, но результаты деятельности компании за последние 5 лет привели к росту выручки на -1%.

В оптимистичном случае я выбрал показатель 4,85% CAGR в течение следующего десятилетия, в то время как в консервативном случае я выбрал показатель -1% CAGR.

Что касается маржи, я предположил, что Project Phoenix и любые дальнейшие меры по сокращению затрат позволят увеличить валовую прибыль примерно на 500 б.п. в течение следующего десятилетия при одновременном повышении операционной прибыли на 200 б.п., или на 2%. Это приведет к увеличению чистой маржи примерно с 2% в 22 финансовом году до примерно 10,5% к 32 финансовому году.

Вдобавок к этим оценкам я добавлю 30%-ный запас прочности, потому что в финансовых показателях нет ничего особенного, и пока нет полной картины изменения ситуации. С учетом сказанного, внутренняя ценность бренда Newell и то, что я был бы готов заплатить за него, составляет 8,39 доллара за акцию, подразумевая, что акции сейчас слишком дороги и не обеспечивают идеального соотношения риска и вознаграждения.

Заключительные комментарии

Существует много неизвестного относительно потенциала компании в будущем. Время покажет, как руководство собирается направить корабль в нужное русло и станет ли компания снова привлекательной возможностью для инвесторов. Я был бы готов купить компанию примерно по 8 долларов за акцию, поскольку, на мой взгляд, это хороший показатель соотношения риска и прибыли. Цена акций была на прежнем уровне недавно, и, возможно, она больше не вернется к этому уровню, однако все возможно. Если я упустил шанс, то для меня есть другие безошибочные варианты выбора акций, поэтому я не буду зацикливаться на этом и сохраню компанию в своем списке наблюдения, установив оповещение о цене на уровне около 8 долларов за акцию и отталкиваясь от этого.

Я не назначаю продажу для компании, поскольку считаю, что в будущем может произойти не так уж много плохого, и многое из этого уже оценено. Теперь пришло время руководству доказать, что оно способно выправить ситуацию и привлечь инвесторов, новых и прежних.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")