: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

В своей последней статье о Nordson Corporation (NASDAQ:NDSN) я писал, что компания (как и акции) по-прежнему не является выгодной сделкой, и я оценил акции как “удерживаемые”. На момент публикации акции торговались близко к 200 долларам и потеряли около 25% от своего предыдущего рекордного уровня. Но, очевидно, рынок воспринял ситуацию по–другому: в соответствии с общим ростом рынка – индекс S&P 500 (SPY) вырос в цене на 13% с момента публикации последней статьи — Nordson Corporation может увеличить стоимость своих акций на 16,5%. Мне даже кажется, что я достиг временного дна со своей статьей.

Рынок, конечно, не всегда прав, но когда участники рынка видят вещи совершенно по-другому, мы можем, по крайней мере, еще раз внимательно рассмотреть наш инвестиционный тезис и внести изменения там, где это может потребоваться.

Квартальные результаты

На мой взгляд, квартальные результаты не могли быть поводом для оптимизма в последние несколько месяцев. В то время как Nordson Corporation смогла немного превзойти оценки прибыли на акцию, она не оправдала ожиданий по выручке. Но если посмотреть на фактические результаты и особенно сравнить их с аналогичным кварталом прошлого года, картина становится еще хуже.

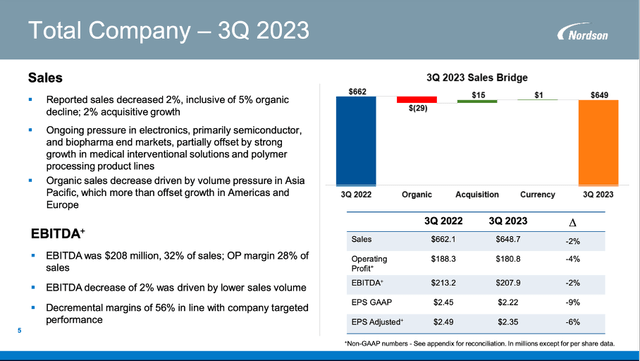

В третьем квартале продажи снизились с $662 млн в том же квартале прошлого года до $649 млн в этом квартале, что привело к снижению на 2,0% в годовом исчислении. Снижение было вызвано органическим снижением на 5%, но компенсировалось выгодой от приобретения CyberOptics. Операционная прибыль снизилась на 7,6% в годовом исчислении с $185 млн в 3/22 квартале до $171 млн в 3/23 квартале, и, наконец, разводненная прибыль на акцию снизилась с $2,45 до $2,22, что привело к снижению на 9,4% в годовом исчислении.

Если посмотреть на закончившиеся девять месяцев, продажи все еще немного выросли по сравнению с аналогичным периодом прошлого года, но операционный доход, а также прибыль на акцию также снизились, если посмотреть на три квартала.

Рассматривая различные сегменты, все три должны были сообщить о снижении продаж в третьем квартале – как в отчетных, так и в органических показателях. И в то время как промышленные прецизионные решения (органическое снижение на 1,5%), а также медицинские решения и решения для жидкостей (органическое снижение на 3,9%) показали незначительный однозначный спад, решения для передовых технологий снизились на 12,8% органически. Снижение спроса на прецизионные промышленные решения было вызвано слабостью линейки сборочных изделий и нетканых материалов в Азии. Спад в бизнесе медицинских изделий и жидких решений был вызван сокращением запасов одноразовых пластиковых компонентов для биофармацевтических применений и линейки продуктов fluid solutions, предназначенных специально для сборки электроники. Что касается бизнеса передовых технологических решений, то CyberOptics внесла свой вклад в рост, но органический объем продаж снизился из-за линейки продуктов для раздачи электроники, которая обслуживает конечные рынки полупроводников.

Мы также можем посмотреть на различные регионы, и Европа, а также Америка могли бы сообщить о росте, но Азиатско-Тихоокеанский регион сообщил об органическом снижении на 20%. И во время телефонного разговора о доходах руководство заявило, что будет внимательно следить за регионом:

Географически мы внимательно следим за давлением в Азиатско-Тихоокеанском регионе, особенно в Китае. Снижение региональных продаж было в значительной степени связано с сегментом электроники, хотя во всех трех сегментах наблюдался слабый спрос, отчасти из-за сроков поступления крупных системных заказов. Компания Nordson хорошо зарекомендовала себя в Китае благодаря многолетнему опыту работы и знающим сотрудникам.

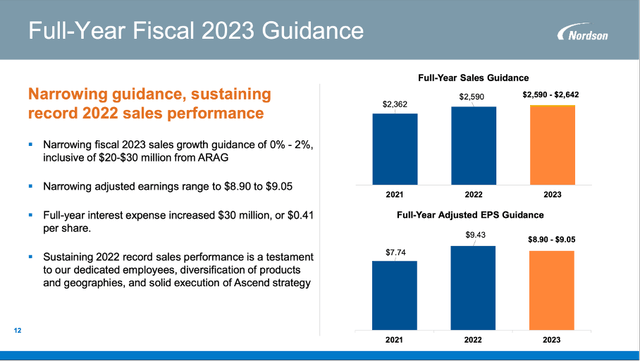

Корпорация Nordson также обновила свое руководство. Но, несмотря на сообщения о снижении в третьем квартале, Nordson не пришлось снижать свои прогнозы. Однако прогноз был сужен, и теперь ожидается, что выручка останется на прежнем уровне или вырастет в лучшем случае на 2% (включая около 20-30 миллионов долларов от ARAG – мы еще вернемся к этому). А скорректированная прибыль на акцию, как ожидается, теперь будет находиться в диапазоне от 8,90 до 9,05 долларов.

Приобретения

Корпорация Nordson продолжает свои приобретения. В своей последней статье я писал о приобретении CyberOptics (которое уже приносит результаты и было завершено в ноябре 2022 года). И вот теперь корпорация Nordson объявила о своем следующем крупном приобретении. Но мы не должны слишком удивляться: как уже указывалось в моей прошлой статье, поглощения являются одной из трех основных стратегий распределения капитала в бизнесе.

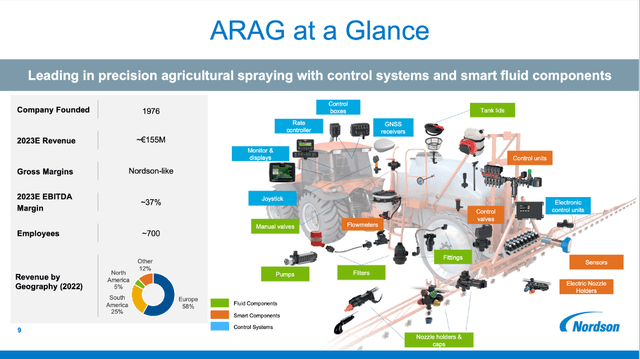

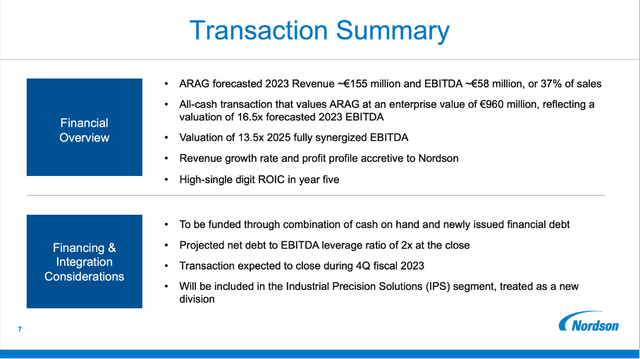

Теперь корпорация Nordson объявила о приобретении ARAG Group за 960 миллионов евро в июне 2023 года. И при цитировании пресс-релиза:

Компания ARAG со штаб-квартирой в Рубьере, Италия, является мировым лидером на рынке инноваций в области разработки, производства и поставок прецизионных систем управления и интеллектуальных жидких компонентов для опрыскивания сельскохозяйственных культур. Ассортимент компании состоит из трех ключевых семейств продуктов: компоненты для жидкостей, такие как форсунки, насосы и фильтры; интеллектуальные компоненты, которые измеряют и контролируют расход, количество и местоположение дозируемой жидкости; и системы управления, которые предоставляют заказчику более широкий спектр входных данных и функциональных возможностей. Широкий ассортимент продукции ARAG дополняется дифференцированным программным обеспечением и возможностями передачи данных. Основанная в 1976 году, компания ARAG оказывает поддержку своим клиентам через семь производственных и дистрибьюторских центров по всему миру и сеть продаж, обслуживающую более 80 стран.

24 августа 2023 года приобретение было завершено, и ARAG увеличит объем продаж примерно на 155 млн евро (около 166 млн долларов по текущему обменному курсу) и показатель EBITDA примерно на 58 млн евро (около 62 млн долларов по текущему обменному курсу).

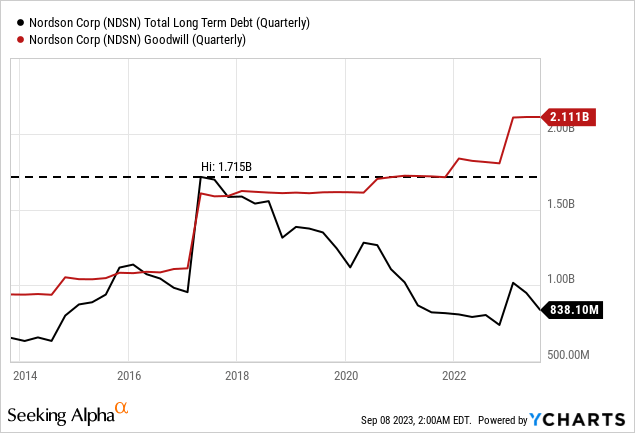

Сделка будет частично профинансирована за счет наличных средств, которые Nordson уже имела на своем балансе, и за счет недавно выпущенного долга. И за последние три квартала корпорация Nordson выпустила довольно большие объемы новых долговых обязательств (по крайней мере, по сравнению с предыдущими кварталами). В 1/23 квартале было выпущено новых долговых обязательств на сумму 567 миллионов долларов, во 2/23 квартале сумма составила 218,8 миллиона долларов, а в последнем квартале было выпущено дополнительных новых долговых обязательств на сумму 493,4 миллиона долларов.

На данный момент у нас может сложиться впечатление, что у Nordson Corporation довольно высокий уровень задолженности и неаккуратный баланс. Но на 31 июля 2023 года у Nordson Corporation был только краткосрочный долг в размере 111 миллионов долларов, а также долгосрочный долг в размере 727 миллионов долларов. Сравнивая общий долг с общим акционерным капиталом в размере 2 580 миллионов долларов, мы получаем соотношение долга к собственному капиталу, равное 0,32. И если сравнить общий долг с операционным доходом, который Nordson Corporation может генерировать ежегодно (674 миллиона долларов за последние двенадцать месяцев), то на погашение непогашенного долга потребуется чуть больше года. Аналогичная картина складывается и при расчете свободного денежного потока в размере 615 миллионов долларов. На балансе компании также имеется 143 миллиона долларов наличными и их эквивалентами, которые она может использовать для погашения долга. Единственным «красным флажком» в балансе является гудвилл в размере 2 111 миллионов долларов, и на данный момент это составляет 50% от общего объема активов Nordson.

Согласно информации, представленной в отчете о прибылях и убытках, Nordson Corporation, скорее всего, выпустит облигации позже в этом году. Руководство предполагает, что средневзвешенная процентная ставка по общему долгу Nordson в 2024 году составит приблизительно 5,5%.Но, если посмотреть на приведенный выше график, Nordson Corporation всегда удавалось довольно быстро погашать задолженность и держать ее уровень под контролем, поэтому мы можем сохранять оптимизм в отношении финансового состояния компании в ближайшие годы.

Стратегия

Учитывая текущий баланс и финансовое состояние Nordson Corporation, руководство может – теоретически – продолжить свою стратегию по росту выручки за счет приобретений. До тех пор, пока руководство приобретает предприятия, соответствующие высоким стандартам качества, это кажется надежной стратегией, а баланс позволяет увеличивать задолженность без того, чтобы инвесторы начинали беспокоиться. И во время последнего звонка о доходах руководство представило обновленную информацию о стратегии роста компании:

Наконец, я хотел бы поделиться обновленной информацией о стратегии Ascend. Приобретения являются очень важной частью нашей цели по достижению выручки в размере 3 миллиардов долларов к 2025 году. Из целевого показателя выручки в размере 500 миллионов долларов, который мы установили на нашем Дне инвестора в 2021 году, сейчас мы достигли почти 80%.

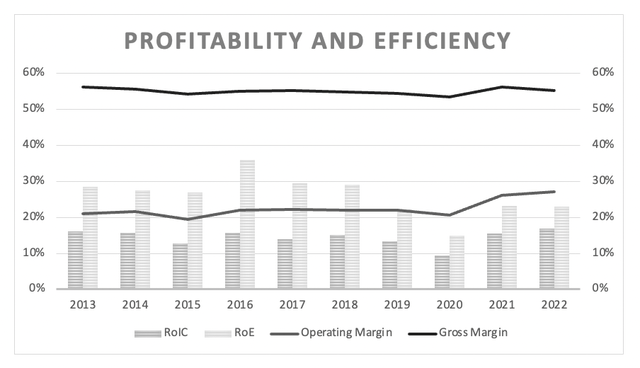

До тех пор, пока компания не нарушит свои высокие и стабильные показатели рентабельности и исключительной отдачи на инвестированный капитал, о которых она могла сообщать в прошлом, приобретения могут быть хорошей стратегией. И я доверяю руководству не только в приобретении бизнеса для увеличения его выручки. Приобретение ARAG, по-видимому, соответствует этим критериям, и Nordson Corporation выбрала бизнес, способный демонстрировать высокую рентабельность.

Рассматривая валовую прибыль компании, мы видим высокий уровень стабильности, а операционная маржа может даже улучшиться за последние два года (после того, как была очень стабильной в предыдущие годы). Кроме того, Nordson Corporation может сообщить о среднем показателе рентабельности инвестиций в размере 14,44% за последнее десятилетие.

Расчет внутренней стоимости

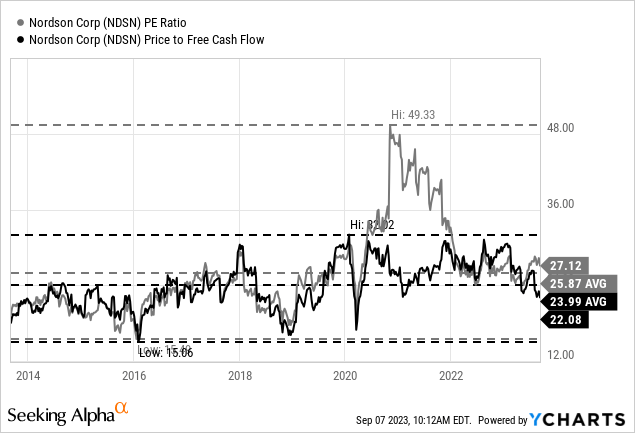

Если посмотреть на простые показатели оценки, то Nordson Corporation, очевидно, подешевела за последние несколько кварталов. В конце 2020 и начале 2021 года соотношение цены и прибыли было чрезвычайно высоким, а коэффициент оценки достиг максимума, близкого к 50. Тем временем соотношение P/E снизилось, и сейчас оно снова близко к своему среднему показателю за 10 лет и на данный момент составляет 27,12-кратную прибыль.

Nordson торгуется с 22-кратным свободным денежным потоком, и это фактически ниже среднего показателя за 10 лет, который составлял 23,99. Это приемлемые оценочные коэффициенты, и мы не могли бы привести доводы в пользу того, что Nordson Corporation переоценена или занижена, основываясь на этих цифрах.

При использовании расчета дисконтированного денежного потока для определения внутренней стоимости мы должны сделать несколько допущений. За основу для расчета мы можем взять свободный денежный поток за последние четыре квартала (который составил 615 миллионов долларов). Кроме того, мы рассчитываем с учетом 10%-ной ставки дисконтирования и 57,5 миллионов акций в обращении. Реалистичное предположение о росте на ближайшие годы может составить 6%, что приводит к внутренней стоимости Nordson Corporation в размере $ 267,39 и делает акции немного недооцененными на данный момент.

Аналитики ожидают, что прибыль на акцию вырастет в среднем на 6,42% в период с 2022 по 2027 финансовый год, и, если посмотреть на заявленные темпы роста за последние десять лет, рост на 6% также кажется разумным предположением. Выручка увеличилась в среднем на 6,27% за последние десять лет, операционная прибыль увеличилась в среднем на 7,59%, а прибыль на акцию может даже вырасти в среднем на 9,83% за последние десять лет. И, рассматривая последние несколько десятилетий, мы можем привести довод о том, что низкий двузначный рост является реалистичным предположением.

С другой стороны, мы также должны иметь в виду риск рецессии в ближайшие кварталы. И, рассматривая последние несколько рецессий, мы должны ожидать снижения выручки и прибыли на акцию. Нам не нужно предполагать, что мы наблюдаем такие же показатели, как во время Великого финансового кризиса. Но снижение выручки в однозначных или даже двузначных цифрах на данный момент не является маловероятным сценарием.

Вывод

Корпорация Nordson не является ни выгодной сделкой, ни чрезмерно переоцененной. Если мы захотим, мы можем привести доводы в пользу того, что Nordson Corporation на данный момент немного недооценена, потому что рост на 6% кажется целью роста, которой Nordson Corporation должна быть в состоянии достичь. Но лично для меня это не та акция, которую я бы купил сейчас. Я бы подождал, по крайней мере, еще одного (не нереалистичного) падения до нижней границы диапазона, в котором акции корректируются прямо сейчас (около 200 долларов), прежде чем думать об открытии позиции.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")