: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Вступление

Мы сделали это. Вот и последняя статья из серии подробных статей «На рельсах прибыли«, посвященная Norfolk Southern (NYSE:NSC). Все началось с попытки реконструировать инвестиции Уоррена Баффета в BNSF, чтобы понять критерии, которые он использовал при покупке капиталоемкого бизнеса во время рецессии, вызванной финансовым кризисом 2008 года.

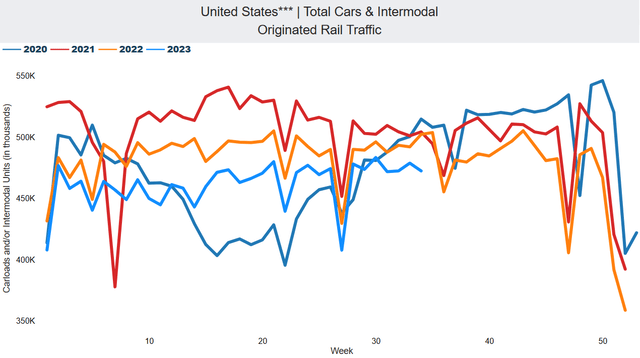

Последние новости показывают, что еженедельные железнодорожные перевозки в США снижаются, что не сулит ничего хорошего для экономических перспектив.

Краткое изложение предыдущего освещения

Железные дороги часто сравнивают с основой экономики. Это один из ключевых аспектов, который Баффет осознал, когда купил BNSF: железные дороги — это настоящие пункты взимания платы, через которые должна проходить большая часть грузовых перевозок в экономике. Вот почему при хорошем управлении они могут стать настоящими дойными коровами. Однако для того, чтобы быть таковой, железная дорога должна для достижения высокой доходности (превышение доходов до налогообложения над процентными расходами; то есть, насколько хорошо процентные расходы покрываются доходами), им необходимо эффективно управлять (коэффициент использования, расход топлива), он должен продуманно использовать свой капитал (ремонт, техническое обслуживание и модернизация сети имеют приоритет перед обратным выкупом), так что акционерам возвращается только истинный избыточный капитал в виде дивидендов и обратного выкупа.

Norfolk Southern работает на востоке и соединяет все крупные контейнерные порты в этом районе. Учитывая разветвленную сеть в Аппалачах, компания в значительной степени зависит от угля, входящего в число ее сырьевых товаров. Фактически угольная франшиза Norfolk’s coal поддерживает рынок производства электроэнергии, обслуживая около 50 электростанций, работающих на угле.

Когда мы рассмотрели компанию с помощью того, что мы назвали показателями Баффета, в прошлом году мы выяснили, что доходность Norfolk равнялась 6, что ставило компанию на более низкий уровень среди аналогичных компаний. Учитывая эффективность, коэффициент полезного действия Norfolk составлял около 61%, а расход топлива был наихудшим среди предприятий отрасли: на 1000 GTMs расходовалось более 1 галлона (1,11, если быть точным) топлива. Мы выяснили, что 80% парка локомотивов компании было построено до 2006 года. Это означает, что локомотивы старые и потребляют гораздо больше топлива, чем недавно построенные.

Что касается использования капитала, то мы увидели, что рентабельность инвестиций в Норфолке составляет 14%, что довольно прилично. В то же время мы увидели снижение капитальных вложений, что заставило меня задаться вопросом, должным ли образом компания поддерживает свою собственность. Это было то, что привлекло много внимания во время крупного схода с рельсов в Огайо.

Свободный денежный поток быстро растет. Кроме того, благодаря масштабным обратным выкупам, FCF на акцию вырос в среднем на 16% за последнее десятилетие. Однако были некоторые опасения, что компания финансирует свой обратный выкуп за счет выпуска новых долговых обязательств. Основываясь на оценке его будущих денежных потоков, мы определили целевую цену для «медвежьего» варианта примерно в 225 долларов, а для «бычьего» — в 374 доллара.

Теперь давайте отвлечемся от ежеквартальных отчетов и попробуем взглянуть на финансовую картину компании в целом за последнее десятилетие.

История эксплуатации

Доходы от грузовых перевозок

Когда мы оцениваем железную дорогу, мы знаем, что перед нами бизнес, работающий с защитой от огромных барьеров входа. На самом деле железнодорожная сеть является незаменимым активом. Однако это также то, что делает железную дорогу несколько статичной: она прикована к своим рельсам. Итак, как железная дорога может расширяться и расти? Возможно, потребуется значительный рост. Но это не самое важное. Конечно, если объемы будут расти, то, вероятно, увеличатся и доходы. Но это экономическая динамика, которую железная дорога не может контролировать. Железная дорога контролирует гораздо большую часть своих обычных операций. Таким образом, чем больше железная дорога фокусируется на эффективной работе, тем больше ее акционеры будут видеть хороших финансовых показателей.

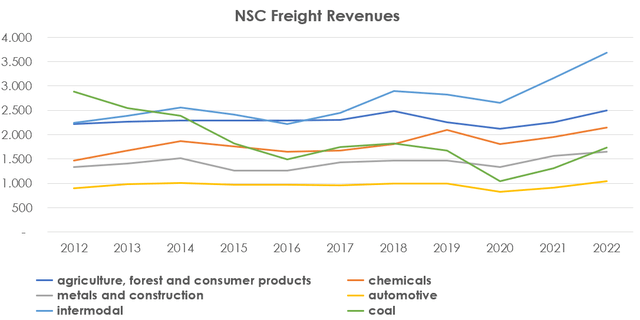

Когда мы смотрим на то, как развивались доходы Норфолка от грузовых перевозок с 2012 года, мы видим данные, подтверждающие некоторые тенденции, которые, как мы видели, также характерны для CSX, происходящие в экономике в целом и на Востоке.

В частности, у нас растет интермодальный бизнес (+64% с 2012 года), за которым следует химическая промышленность (+46% с 2012 года). Однако, хотя химикаты растут быстрыми темпами, они остаются третьим по величине сегментом после сельского хозяйства, рост которого был довольно медленным (+12%), если не сказать почти неизменным, учитывая, что объемы часто связаны с тем, как прошел сезон сбора урожая. Реальное снижение наблюдается по углю (-40%), даже с учетом растущей потребности в угле в 2022 году из-за энергетического кризиса.

Сейчас, в этой статье, мы рассматриваем только годовые результаты. Однако, если мы обратимся к последнему отчету о доходах, то увидим, как на Норфолк повлияло общее снижение трафика, о котором мы говорили во введении. Фактически, выручка с начала года снизилась на 1% (-8% за второй квартал), чему способствовал сильный автомобильный сегмент (автопроизводители все еще сокращают запасы). В то же время, столь важные интермодальные перевозки снизились на 15% (-23% за второй квартал), что является довольно значительным падением. Уголь подорожал на 4% с начала года, но за квартал он уже снизился на 4% в годовом исчислении, что свидетельствует о некоторой слабости, которая охлаждает ожидания того, что этот сегмент может снова набрать обороты.

Давайте посмотрим на доходы Норфолка, чтобы увидеть общую картину.

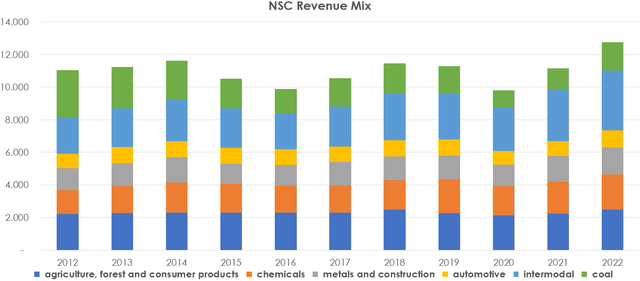

Здесь легко увидеть то, о чем мы говорили ранее: количество угля сокращается, в то время как интермодальные перевозки становятся все более важными. Сельское хозяйство, хотя и находится на почти нулевом уровне, по-прежнему обеспечивает Норфолку прочную базу, которая составляет 20% от общего объема доходов. Эта диаграмма также помогает нам увидеть, как менялись доходы Норфолка с течением времени. Она более или менее ровная, с некоторой цикличностью. Это не является серьезной проблемой для отрасли, рост которой должен наблюдаться в течение длительного периода времени. Но это также помогает нам понять, что железную дорогу нужно оценивать главным образом не по росту выручки (хотя это важно и приветствуется), а скорее по тому, как управляется ее деятельность. Другими словами, мы должны посмотреть, способна ли компания зарабатывать больше денег на том же доходе. Это то, что мы называем эффективностью.

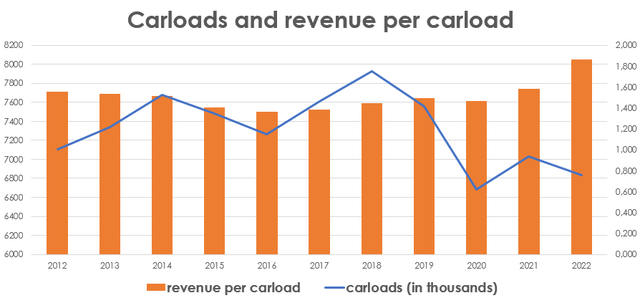

Это приводит нас к количеству загруженных вагонов и выручке с каждого вагона, о которой сообщает Norfolk. Фактически, таким образом, мы можем понять, перевозит ли компания более ценный груз или нет. Например, если мы рассмотрим последний квартальный отчет, то увидим, что с начала года химикаты приносят самый высокий доход на вагон — 3973 доллара, в то время как интермодальные перевозки приносят самый низкий доход — всего 846 долларов на вагон. Цены на сельское хозяйство довольно высоки — 3410 долларов за вагон, в то время как на уголь они одни из самых низких — всего 2502 доллара за вагон. Таким образом, общая тенденция роста производства химикатов и сокращения добычи угля способствует прибыльности Norfolk при неизменных объемах.

Это то, что мы можем видеть на приведенной ниже диаграмме, где загрузка вагонов фактически сокращалась, в то время как их выручка на единицу продукции имела тенденцию к росту.

С 2012 года Norfolk смогла увеличить свою выручку в расчете на вагон примерно на 20%. Он не так быстр, как его аналог CSX, но это хороший знак.

Операционные расходы

Разобравшись в том, как формируется выручка Norfolk, мы должны глубже разобраться в ее операционной эффективности. Какая часть доходов Norfolk Southern используется для финансирования ее операционной деятельности?

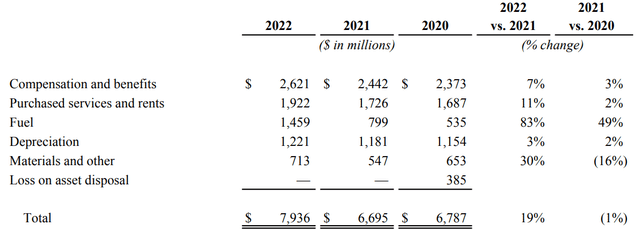

У железных дорог есть 4 основных вида расходов: рабочая сила, услуги, топливо и НИОКР. Арендная плата за материалы и оборудование обычно менее значима.

Здесь мы видим результаты деятельности за 2022 год по сравнению с предыдущим годом.

Мы должны отметить две основные вещи:

- С момента внедрения PSR на большинстве железных дорог произошло значительное сокращение численности персонала. Только после пандемии железные дороги направили усилия на наем новых сотрудников и их обучение. В 2012 году в «Норфолке» работало 30 943 сотрудника, а расходы на компенсацию составили 2,96 миллиарда долларов. На конец 2022 года у компании было всего 19 300 сотрудников, и ей пришлось выплатить компенсацию в размере 2,62 миллиарда долларов. У нас на 37,6% сократилась численность персонала и на 11,5% сократились расходы на компенсацию. Учитывая, что заработная плата на одного сотрудника увеличивается с каждым годом из-за инфляции заработной платы и повышения требуемой производительности, имеет смысл, что компенсация снижалась не такими темпами, как численность персонала. Тем не менее, компания выплачивает 20,6% своей выручки в качестве компенсации, что превышает порог в 20%, который обычно считается приемлемым. В 1 полугодии 2023 года компания оплатила эти расходы в размере 1,38 миллиарда долларов, что составляет 22,6% от общей выручки. Таким образом, по сравнению с CSX, Норфолк, по-видимому, менее эффективен в управлении компенсациями.

- Топливо, конечно, было основным расходом, который увеличился на 83% в годовом исчислении. Мы все знаем, почему это произошло. Но не все, возможно, знают, как железные дороги защищены от колебаний цен на топливо. У них есть программа доплаты за топливо, которая обычно вступает в силу с 60-дневным запаздыванием по сравнению с ценами на топливо. Это означает, что по мере роста цен на топливо сначала страдает компания, но затем запускается ее программа, которая способна более чем компенсировать влияние волатильности цен на топливо. Кроме того, это увеличивает доход компании. По мере снижения цен на топливо поначалу компания извлекает выгоду из очень высокой маржи. Но тогда доходы от топливных сборов тоже уменьшаются, что влияет на общий доход. Фактически, за первые шесть месяцев текущего года поступления от топливных сборов не изменились по сравнению с 2022 годом: 662 миллиона долларов против 665 миллионов долларов. Но если мы посмотрим на второй квартал 2023 года по сравнению со вторым кварталом 2022 года, мы увидим большую разницу, поскольку цены на топливо снижаются: 287 миллионов долларов в этом году против 421 доллара в прошлом. Инвесторам необходимо знать о влиянии этой программы надбавок, чтобы правильно понимать, что приводит к значительным взлетам и падениям доходов.

Что касается операционного коэффициента, то в Норфолке он уже некоторое время не опускался ниже 60%, закрыв 2022 год на уровне 62,3%. В этом году ситуация будет выглядеть ужасно из-за последствий обвинения в инциденте в Огайо, которое привело к расходам в размере 803 миллионов долларов, непосредственно связанным с инцидентом. Таким образом, операционный коэффициент за первые шесть месяцев текущего года составляет 78,9%. С поправкой на инцидент, это все равно было бы ухудшение на 65,8%. В целом, Norfolk нуждается в повышении своей эффективности, независимо от того, как мы на это смотрим.

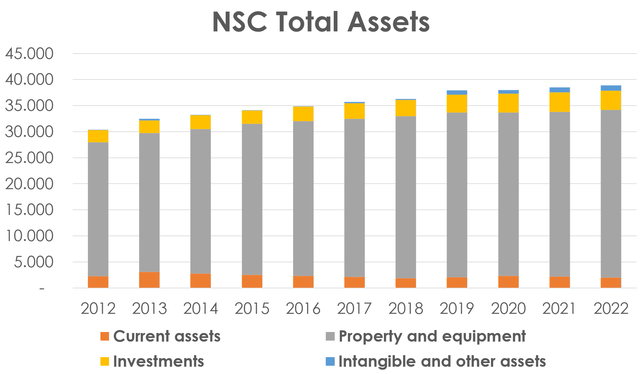

История бухгалтерского баланса

Давайте теперь перейдем к бухгалтерскому балансу и разберемся в структуре капитала компании. Рассматривая совокупные активы, мы видим то, что должно быть почти очевидным: основные средства составляют подавляющее большинство активов железной дороги.

Железные дороги, как мы знаем, капиталоемки и требуют дорогостоящей инфраструктуры в сочетании с дорогостоящими локомотивами и грузовыми вагонами. С 2012 года в Норфолке наблюдается рост активов: основные средства увеличились с 25,7 млрд долларов до 32,2 млрд долларов. Это увеличение на 25%, которое не так велико, как то, которое мы наблюдали в балансовых отчетах других железных дорог (например, канадской национальной). Как я отмечал в другой статье, я не уверен, что Норфолк потратил достаточно денег на обновление и усовершенствование своего оборудования.

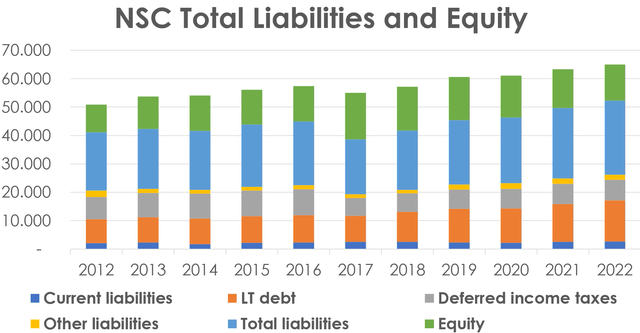

Рассматривая обязательства и собственный капитал, мы можем понять, как компания финансировала увеличение своих активов.

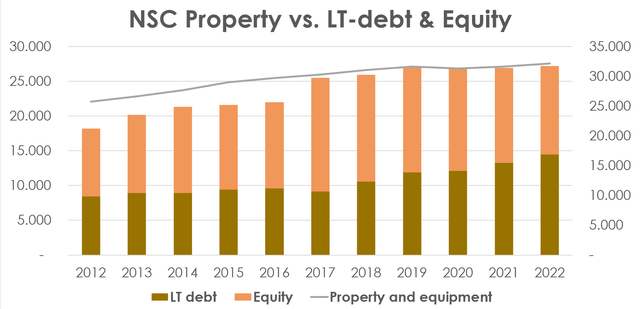

Общий долг компании вырос с 8,4 миллиарда долларов в 2012 году до 14,5 миллиарда долларов на конец 2022 года. Это увеличение на 6,1 миллиарда долларов, что близко к увеличению активов на 6,5 миллиарда долларов, как мы можем видеть из графика ниже. Другими словами, похоже, что расходы на недвижимость финансировались только за счет долга LT, что имеет смысл в таком бизнесе, как Norfolk’s.

История отчета о движении денежных средств

Давайте посмотрим на отчеты о движении денежных средств компании за период с 2012 года. За это время NSC сгенерировала в общей сложности 38 миллиардов долларов операционных денежных средств. Капитальные вложения составили 21,2 миллиарда долларов, оставив 16,8 миллиона долларов FCF. Мы можем видеть это на графике ниже. Мы легко можем наблюдать рост FCF, особенно с 2017 года, как благодаря росту операционных денежных средств, так и снижению капитальных вложений.

Что Норфолк сделал со своим FCF? Мы можем ответить, взглянув на приведенную ниже таблицу. Легко видеть, как она была полностью возвращена акционерам.

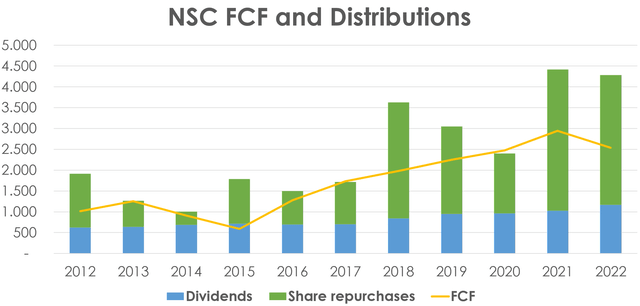

Однако диаграмма, показывающая распределение Норфолка с 2012 года, проливает свет на ситуацию, которая не может продолжаться вечно. Фактически, в то время как дивиденды всегда полностью покрывались за счет FCF, выкуп акций компанией часто приводил к тому, что выплаты акционерам превышали FCF. Это означает только одно: значительная часть этих распределений была профинансирована за счет долга. В настоящее время соотношение общего долга к чистой прибыли компании составляет 4,6, что немного завышено. В 2012 году, при общем долге в 8,7 миллиарда долларов и чистой прибыли в 1,7 миллиарда долларов, это соотношение составляло 5,11. Таким образом, несмотря на то, что компания увеличила свой долг, она фактически сократила долю заемных средств в своем балансе. Таким образом, в данном случае Norfolk показывает лучшие результаты, чем CSX, чей баланс все чаще использовался для финансирования массовых выкупов акций вплоть до того, что его руководству пришлось значительно сократить их в этом году.

Тем не менее, Norfolk также сокращает выкуп своих акций в этом году, готовясь к предстоящему более жесткому экономическому циклу. Фактически, несмотря на то, что компания увеличила свои дивиденды в первом полугодии с 591 миллиона долларов в 2022 году до 615 долларов, покупка и выбытие обыкновенных акций резко сократились с 1,5 миллиарда долларов в прошлом году до всего лишь 303 миллионов долларов в этом году. Это создает некоторое понижательное давление на акции.

Оценка

В прошлом году, используя модель дисконтированных денежных потоков, я определил справедливую стоимость примерно в 250 долларов. В настоящее время акции торгуются ниже 200 долларов за акцию, что обусловлено экономической слабостью и ухудшением финансовых показателей из-за инцидента в Огайо. Как мы можем видеть ниже, акции торгуются на нижней границе своего 5-летнего диапазона доходности, а также соотношения EV / EBITDA. Как следствие, его дивидендная доходность составляет 2,7%, что является высоким показателем по сравнению с прошлым годом.

По данным SA, форвардный PE Norfolk чуть ниже 16, а доходность по FCF в настоящее время составляет 4,4%, что делает акции еще более интересными.

Вывод

В целом, Norfolk Southern — это компания, чей потенциал и перспективы на будущее почти очевидны. Что необходимо сделать, так это усовершенствовать оборудование; необходимо обратить внимание на то, чтобы не подвергать риску баланс из-за массовых выкупов. Хотя экономика, возможно, замедляется, что на некоторое время скажется на доходах Норфолка, есть много причин полагать, что Норфолк выйдет из этого спада с более высокими результатами. Поэтому я изменил свой рейтинг с «держать» на «покупать», считая это теперь заманчивой долгосрочной инвестицией.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")