: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Вступление

NovoCure (NASDAQ:NVCR) — медицинская фирма, специализирующаяся на лечении рака. Они разработали уникальную технологию под названием Tumor Treating Fields (TTFields), которая использует электрические поля для нацеливания на раковые клетки и уничтожения их. Их главная цель — расширить использование одобренных FDA устройств Optune и Optune Lua, которые лечат глиобластому [GBM] и злокачественную мезотелиому плевры (MPM) соответственно.

В недавнем анализе я обсуждал выдающуюся роль NovoCure в области онкологии, особенно благодаря ее технологии TTFields. Хотя TTFields продемонстрировала потенциал, ее влияние на рынок NSCLC казалось менее предсказуемым из-за лунных данных. Я также выразил обеспокоенность по поводу его интеграции в планы лечения, потенциальных побочных эффектов и непредсказуемости одобрений FDA. С финансовой точки зрения NovoCure столкнулась с проблемами в связи со снижением доходов, несмотря на будущие многообещающие испытания. Следовательно, я изменил свою рекомендацию с «Покупать» на «Удерживать», посоветовав инвесторам подходить к этому с осторожностью.

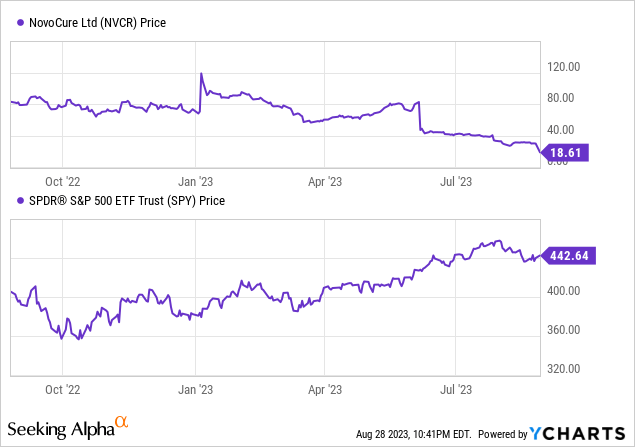

Последние события: В понедельник акции NovoCure упали примерно на 37% после того, как их поля для лечения опухолей не смогли достичь основной цели исследования 3-й фазы при раке яичников.

В следующей статье обсуждаются недавние проблемы NovoCure с технологией Fields для лечения опухолей, освещаются финансовые результаты и неудачное исследование рака яичников 3-й фазы.

Отчет о прибылях за 2 квартал

Давайте сначала рассмотрим их самый последний финансовый отчет. За 2 квартал 2023 года, закончившийся 30 июня, NovoCure зафиксировала чистую выручку в размере 126,1 млн долларов, что на 11% меньше, чем в 2022 году, в основном из-за снижения сбора претензий в США на 13,4 млн долларов. Основными вкладчиками были США, Германия и Япония. Выручка от партнерства с Zai Lab в Большом Китае составила 6,8 миллиона долларов, а валовая прибыль составила 73%. Расходы компании на НИОКР снизились на 3% до 55,4 млн долларов, в то время как расходы на продажи и маркетинг выросли на 31%. Общие и административные расходы выросли на 29%. Чистый квартальный убыток составил 57,4 миллиона долларов при остатке денежных средств в размере 940,8 миллиона долларов. Количество выписанных рецептов увеличилось на 13%, и 3571 пациент активно проходил терапию.

Денежный поток и ликвидность

Обращаясь к балансовому отчету NovoCure, по состоянию на 30 июня 2023 года совокупная стоимость «денежных средств и их эквивалентов», «краткосрочных вложений» и «инвестиций в основной капитал’ составляет 940,8 млн долларов (156,978 млн долларов наличными и 783,837 млн долларов краткосрочными инвестициями). За последние шесть месяцев чистый объем денежных средств, использованных компанией в операционной деятельности, составил $39,5 млн. Это указывает на ежемесячный расход наличных средств в размере примерно 6,6 млн долларов. Разделив активы в размере 940,8 млн долларов на этот ежемесячный расход денежных средств, можно подсчитать, что у компании есть запас наличности примерно на 142 месяца или почти на 12 лет. Однако важно отметить, что эти значения и оценки основаны на прошлых данных и могут не указывать на будущие показатели. Более того, снижение выручки, непредвиденные расходы и/или выплаты по долгам могут значительно сократить их денежный поток.

Что касается ликвидности, то NovoCure располагает значительным объемом ликвидных активов на руках, что укрепляет ее финансовое состояние. Кроме того, компания имеет долгосрочный долг в размере $567,2 млн. Исходя из сильной позиции по ликвидности и текущего уровня задолженности, представляется вероятным, что NovoCure сможет обеспечить дополнительное финансирование в случае необходимости, хотя такие решения, скорее всего, будут принимать во внимание другие бизнес-факторы. Эти наблюдения и/или оценки являются моими собственными и могут отличаться от результатов других анализов.

Оценка, рост и импульс

Согласно данным Seeking Alpha, NovoCure демонстрирует умеренную структуру капитала со стоимостью предприятия в 2,82 миллиарда долларов. Оценка является сложной задачей из-за отрицательной прибыли и существенных соотношений цена/балансовая стоимость и EV/объем продаж. Несмотря на то, что среднегодовой показатель выручки за 3 года составил 7,46%, недавнее снижение выручки в годовом исчислении на -6,89% указывает на потенциальные проблемы роста, особенно учитывая недавние клинические неудачи. Акции продемонстрировали значительный рост, уступив индексу S&P 500 более чем на 70% за последний год.

Погоня за тенями: изящный танец NovoCure с данными

Компания NovoCure объявила, что ее исследование фазы 3, ENGOT-ov50 / GOG-3029 / INNOVATE-3, в ходе которого оценивались поля для лечения опухолей (TTFields) в сочетании с паклитакселом у пациентов с платинорезистентным раком яичников, не достигло своей основной цели — общей выживаемости. Незначительное увеличение продолжительности жизни у пациентов, получавших терапию TTFields, по сравнению с приемом только паклитаксела не было значительным. Обнадеживающий признак был отмечен у пациентов, у которых ранее была только одна линия терапии, что намекает на возможные преимущества для них.

Текущие данные свидетельствуют о том, что NovoCure предстоит непростой путь к получению одобрения регулирующих органов. Незначительная разница в медиане общей выживаемости между двумя группами вряд ли является убедительным подтверждением эффективности TTFields. Хотя потенциальная польза, наблюдаемая в подгруппе, которая прошла только одну предшествующую линию терапии, может вселять некоторую надежду, на мой взгляд, этот результат, скорее всего, не повлияет на настроения регулирующих органов и, возможно, даже возник случайно. Если NovoCure будет сильно полагаться на данные этой подгруппы для представления регулирующим органам, они рискуют столкнуться со скептицизмом. Уточнение направленности их исследований или дальнейшее изучение подгруппы могло бы быть более разумной стратегией, вместо того чтобы спешить в регулирующие органы с имеющимися данными. Компании следует проявлять осторожность; использование недостоверных доказательств может не только поставить под угрозу это представление, но и повлиять на воспринимаемую ценность TTFields в более широких приложениях. В целом, похоже, что NovoCure придется отказаться от рака яичников.

Мой анализ и рекомендации

Путь компании NovoCure в области онкологии, особенно с ее технологией Fields для лечения опухолей, был одновременно интригующим и бурным. Колеблющиеся показатели акций — от менее чем 20 долларов за акцию в конце 2017 года, когда я впервые рекомендовал «покупать», до роста выше 200 долларов за акцию, а затем возвращения к той же стартовой группе — демонстрируют изменчивый характер акций биотехнологических компаний и непредсказуемость средств для лечения рака.

В ближайшие месяцы, в то время как NovoCure ожидает многообещающих результатов по метастазам в мозг при немелкоклеточном раке легких и раке поджелудочной железы, инвесторам следует обосновать свои ожидания. Прошлые результаты TTFields в недавних испытаниях, в частности, неспособность достичь своей основной цели при раке яичников, добавляют скептицизма в отношении его широкого применения. Хотя неудача не сводит на нет потенциал TTFields, она, безусловно, вызывает обоснованные сомнения в его возможностях.

Учитывая ликвидность компании и управляемую долговую ситуацию, NovoCure находится далеко не в тяжелом положении. Однако негативная динамика, с которой он столкнулся, отставая от S&P 500 на ошеломляющие 70% за последний год, требует осторожности инвесторов. Более того, выручка, связанная с GBM, по-видимому, уже достигла своего пика, и любой импульс к снижению может оказать давление на финансовые показатели компании.

В свете этих наблюдений и существующих проблем, стоящих перед NovoCure, я понижаю свою рекомендацию до «Продавать». Прошлые успехи акций не должны затмевать нынешние проблемы и будущую неопределенность. Инвесторы, особенно те, кто стремится к стабильному росту, возможно, захотят пересмотреть свои позиции в NovoCure и внимательно следить за предстоящими публикациями данных. Мир биотехнологий чреват как грандиозными успехами, так и неожиданными спадами; как всегда, усердие и осмотрительность должны быть во главе каждого инвестиционного решения.

Риски для диссертации

Когда факты меняются, я меняю свое мнение.

Потенциальные риски, которые могут противоречить моим окончательным рекомендациям по инвестированию в NovoCure, включают:

-

Упущенный рыночный потенциал: Возможно, я упустил из виду потенциальные рынки или ниши, где технология TTFields могла бы быть более успешной.

-

Недооцененная эволюция продукта: NovoCure может модифицировать или улучшать TTFields на основе отзывов об испытаниях, повышая эффективность и признание на рынке.

-

Предвзятость: У меня могут быть предубеждения, связанные с прошлыми показателями акций, которые затмевают внутреннюю ценность компании или потенциальные стратегии разворота.

-

Нормативно-правовая среда: решения FDA могут быть непредсказуемыми. Они могут увидеть потенциал там, где я видел подводные камни.

-

Чрезмерный акцент на отрицательных испытаниях: неудача в одном испытании не приравнивается к неудаче всей технологии. NovoCure может добиться успеха в предстоящих испытаниях.

-

Ошибочное мнение о финансовом состоянии: Несмотря на то, что я выделил снижение выручки и расход денежных средств, стабильная ликвидность компании и управляемый долг могут обеспечить большую устойчивость, чем прогнозировалось.

-

Глобальная экспансия: партнерство NovoCure с Zai Lab в Большом Китае и другие международные проекты могут принести результаты, превосходящие ожидаемые.

-

Инновации и партнерские отношения: NovoCure может вступать в стратегические альянсы или разрабатывать новые инновационные методы лечения, изменяя траекторию своего роста.

: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

")