: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционный брифинг

Электроэнергетические компании в сегменте SMID-cap поднялись с минимумов 23 финансового года и зафиксировали сильный рост в конце года. Те, у кого дифференцированные бизнес-модели, выглядят наиболее привлекательными с экономической точки зрения, учитывая:

(i). Трудности компаний в отделении от своих коллег в сфере коммунальных услуг/энергетики (все они продают примерно один и тот же ‘продукт’);

(ii). Тот факт, что большинство из них в той или иной форме берут цену, и

(iii). Капиталоемкость отрасли у некоторых игроков чрезвычайно высока, при этом денежные потоки практически отсутствуют.

NRG Energy (NYSE:NRG), на мой взгляд, является одним из таких дифференцированных названий. Ранее в этом году за приобретение Vivint были наложены серьезные санкции, что вызвало множество критических замечаний со стороны управляющих активами, которым принадлежат акции. Но компания получила предложение во втором полугодии 23 финансового года, подкрепленное высокими показателями за второй квартал и набором надежных рычагов экономического роста, многие из которых связаны с ее вкладом в Vivint. Нетто-нетто, я оцениваю NRG как покупку по причинам, изложенным здесь сегодня.

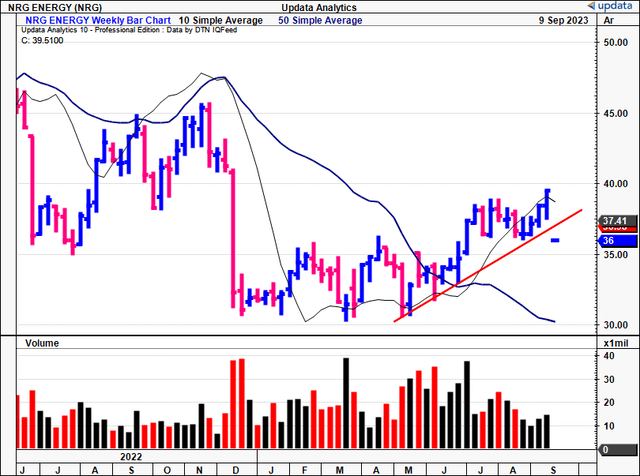

Рисунок 1.

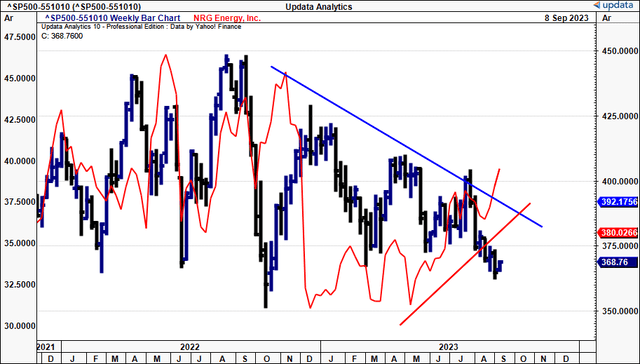

Рисунок 1(а). Конвергенция/расхождение NRG с индексом электроэнергетики S&P 500

Основные риски для диссертации:

Инвесторам необходимо знать эти ключевые риски, которые могут повлиять на стратегию:

- Энергетические рынки нестабильны и в значительной степени определяются внешними факторами, особенно теми, которые связаны с поставками электроэнергии. Время от времени эти факторы носят спорадический характер и могут негативно сказаться на оценке акционерного капитала NRG.

- Нельзя сбрасывать со счетов макроэкономические факторы, особенно доступ к инфляции/ставкам, который затрудняет финансирование проекта и увеличивает затраты на замену.

- Приобретение Vivint, возможно, еще не продемонстрировало весь свой потенциал, но есть шанс, что оно также перестанет иметь экономический вес.

Эти факторы должны быть осознаны в полной мере, прежде чем приступать к работе.

Важные факты, подчеркивающие рейтинг покупки

1. Цифры за второй квартал 23 финансового года —Vivint уже вносит свой вклад

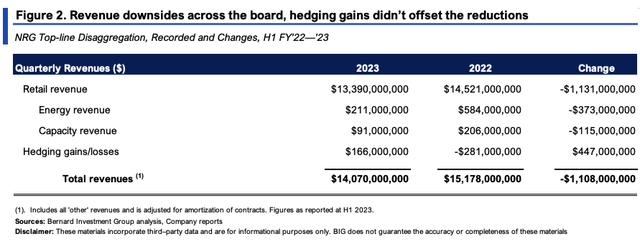

Выручка NRG за второй квартал, составившая $6,35 млрд, снизилась на 12,8% в годовом исчислении, поскольку средние пиковые цены во всех регионах снизились на двузначные цифры. Прибыли от хеджирования было недостаточно, чтобы компенсировать недостатки, как показано на рисунке 2. Это было уравновешено сильным прилагательным. Показатель EBITDA за квартал составил 819 миллионов долларов, по сравнению с 433 миллионами долларов в прошлом году. Росту способствовали положительные стороны в основном энергетическом бизнесе NRG: снижение затрат на поставку и производительность установок увеличили сегмент традиционной энергетики на 186 миллионов долларов в годовом исчислении. Важно учитывать, что NRG также получила выгоду в размере 60 миллионов долларов от отмены таких временных статей, как ограничения на добычу угля и вспомогательные расходы, которые положительно сказались во втором квартале. Я бы также отметил, что на его основной бизнес по-прежнему влияют продажи активов и выходы на пенсию, которые во втором квартале составили 30 миллионов долларов. Таким образом, у вас есть 90 миллионов долларов «внереализационных» доходов, определяющих динамику во втором квартале, и я бы настоятельно рекомендовал инвесторам учитывать это в более широкой картине.

Что касается квартальных показателей Vivint, обратите внимание на следующее:

- Ни для кого не секрет, что приобретение Vivint за 2,8 миллиарда долларов в мае взбудоражило некоторых ключевых инвесторов NRG. Руководство Elliot назвало эту сделку худшей в энергетической отрасли за последнее десятилетие. Напомним, что Vivint — это компания «умный дом», которая предлагает продукты для обеспечения безопасности и домашней автоматизации.

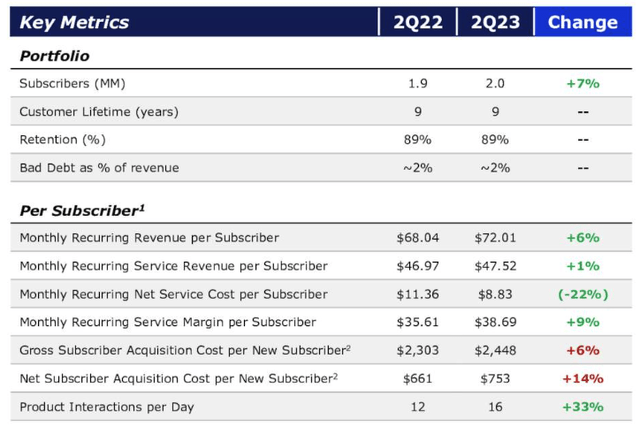

- Дело в том, что Vivint в настоящее время является значительной частью деятельности NRG, которая была свернута в этом году и сыграла решающую роль в результатах квартала. Выручка выросла на 12% благодаря выгодному удержанию и более высокому ежемесячному доходу на одного подписчика, увеличившись на 14% в январе. Также показатель EBITDA [рисунок 4].

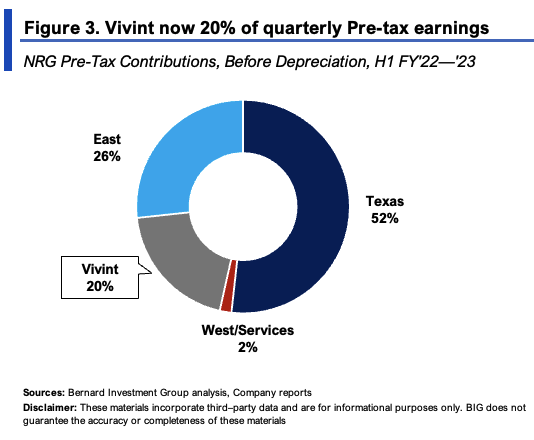

- Компания также зафиксировала средний рост числа подписчиков на 7% в годовом исчислении, превысив при этом 2 миллиона клиентов. Как показано на рисунке 3, это принесло 217 миллионов долларов, или ~20% дохода NRG до налогообложения за второй квартал (показан до вычета амортизации).

Рисунок 4. Ключевые факторы производительности Vivint

- Ранее NRG подробно описала свою программу роста на 300 миллионов долларов на Дне инвестора, состоявшемся ранее в этом году. Компания хочет достичь 50% этой цели органично, в то время как остальные 50% планируется получить за счет перекрестных продаж, связанных с интеграцией Vivint. Руководство сообщило, что до сих пор наблюдало первые успехи в реализации возможностей перекрестных продаж. Таким образом, компания удвоила целевой показатель роста на 23 финансовый год — с 30 до 60 миллионов долларов. На мой взгляд, это не следует упускать из виду.

- Критически важно, что, похоже, сегменты энергетики и «умного дома» начинают эффективно взаимодействовать. Сообщалось, что коэффициент конверсии клиентов по квалифицированным лидам NRG в течение квартала составил ~6%. Компания также внедрила систему «Сделай сам» для увеличения продаж на этих смежных рынках, стремясь повысить коэффициент конверсии примерно до 10%.

Переходя к отчетам о прибылях и убытках и денежным потокам, я бы также отметил, что NRG перечислила фирме 425 млн долларов в виде FCF во втором квартале, прежде чем рассматривать какие-либо инвестиции в рост. Интересно, что компания называет это «свободным денежным потоком до инвестиций в рост», или сокращенно FCFbg. Большая часть положительного эффекта FCFbg была обусловлена уменьшением оттока денежных средств, связанного с ее запасами газа. Сейчас он ожидает, что к концу года FCFbg вложит в него 1,6 миллиарда долларов. NRG также утвердила план выкупа акций на сумму 2,7 миллиарда долларов и план сокращения долга на 2,6 миллиарда долларов. По состоянию на июль уже осуществлен обратный выкуп акций на 50 миллионов долларов и сокращение долга на ~200 миллионов долларов. Это привело к тому, что по итогам квартала кредитное плечо составило 3,1x (чистый долг прил. EBITDA).

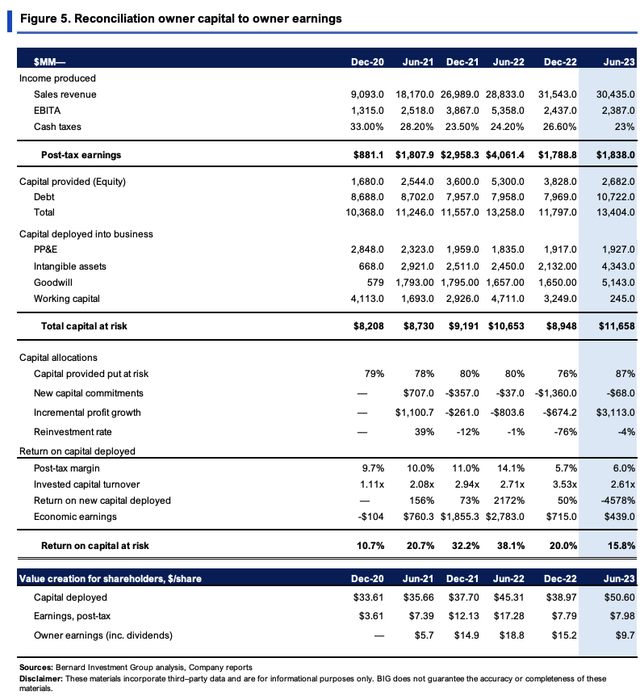

2. Экономическое воздействие на капитал, подверженный риску

Несмотря на все предполагаемые проблемы, сделка с Vivint, безусловно, не повлияла на прибыль, которую NRG получает от капитала, используемого в бизнесе.

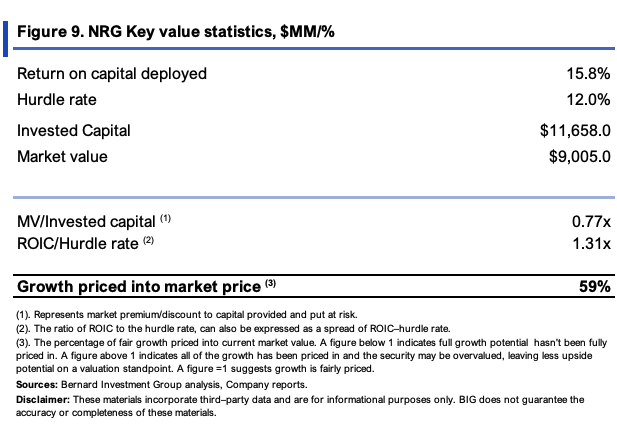

На рисунке 5 приведена сверка капитала, приписываемого владельцам NRG, с экономической прибылью, полученной от этих активов на основе скользящего TTM начиная с 2020 года. Прибыль до налогообложения корректируется с учетом прибылей/убытков от хеджирования. Для ведения бизнеса требуется около $11,65 млрд капитала, что соответствует $50,60 на акцию, и 87% от того, что было предоставлено инвесторами (выпущенный долг, удержанная прибыль). Имейте в виду, это включает в себя всю доброжелательность, забронированную в рамках сделки Vivint.

Вложение капитала в размере 50,60 долларов на акцию дает NOPAT 7,98 долларов на акцию, что составляет около 16% доходности инвестиций. Это ниже максимумов 21-22 финансового года, но, тем не менее, достаточно привлекательно. Экономический доход, полученный в результате этого, учитывая 12%-ную барьерную ставку (долгосрочные средние показатели по рынку), составляет 439 млн долларов, что составляет 3,7% от вложенного капитала. Таким образом, за последние 12 месяцев NRG выплатила своим акционерам наличными по 9,70 доллара на акцию (прибыль владельца + дивиденды).

Отдача от вложенного капитала зависит от эффективности. Рентабельность невелика, но оборот капитала чрезвычайно высок — в 2,61 раза больше объема продаж за последний период. Таким образом, компания использует стратегию лидерства в затратах в противовес стратегии дифференциации. Это согласуется с экономикой бизнеса. Так обстоит дело в сфере коммунальных услуг — все конкуренты продают один и тот же «продукт», поэтому практически невозможно провести различие по цене или предложению. Но с точки зрения эффективности — это главный изолятор (простите за каламбур). Получение большего количества товарно-материальных запасов/услуг при одновременном увеличении объема продаж на 1 единицу инвестированного капитала. Ко второму кварталу каждый 1 доллар основных активов NRG приносил конечную выручку в размере 2,60 доллара, просто чтобы подчеркнуть этот момент.

3. Рыночные данные

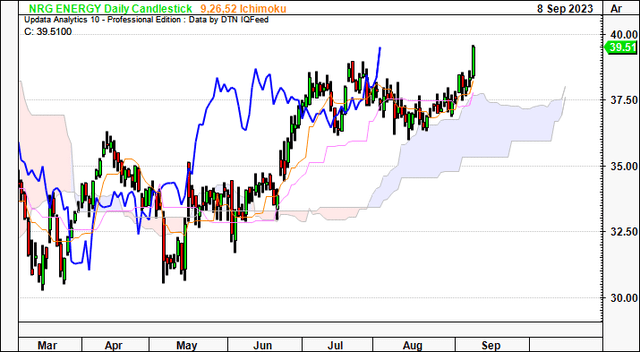

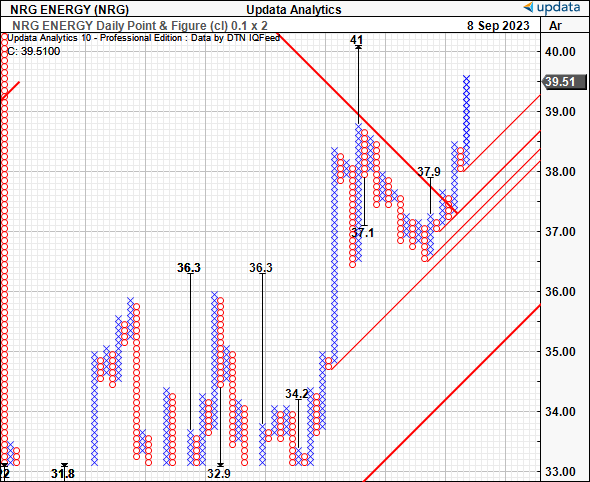

Структура цен здесь начинает подтверждать лежащие в основе цифры. На приведенном ниже дневном облачном графике акции торгуются значительно выше облака. Как ценовая, так и запаздывающая линии пересеклись еще в мае.

Критически важно, что ценовая линия тестировала облако на протяжении всего августа, но находила поддержку на каждой ступеньке лестницы выше. Сейчас он пробился с этого уровня, и мне это кажется бычьим.

Рисунок 6.

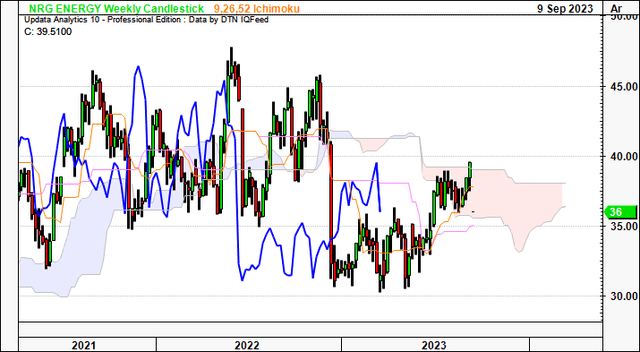

Еженедельник еще не совсем готов. Но это становится гораздо более конструктивным. Цена высунула голову из облака, и это был критический момент, учитывая, что NRG торговалась около 8 недель. Линия запаздывания должна быть пересечена, чтобы быть бычьей в долгосрочной перспективе. Если ситуация сохранится в том же русле, что и сейчас, то это может произойти к октябрю. Таким образом, следующей ближайшей ценовой целью у нас является повышение до 41 доллара (как показано на рисунке 8), после того как инвесторы преодолели уровни 37/38 долларов за последние несколько недель. На мой взгляд, пересечение выше 45-градусной линии сопротивления явно активирует эту цель.

Рисунок 7.

Рисунок 8.

4. Оценка и заключение

Акции продаются с 6-кратной форвардной прибылью и ~8,7-кратным форвардным показателем EBIT, и их рыночная стоимость составляет > 2 долларов на каждый чистый актив стоимостью 1 доллар, отраженный в балансе. Первые — это неплохие скидки. На мой взгляд, эти скидки экономически необоснованны.

На рисунке 9 показана добавленная рыночная стоимость компании, то есть по какой рыночной стоимости она торгуется по отношению к капиталу, инвестированному в бизнес. Рыночная капитализация используется здесь, поскольку денежные средства включены в расчет инвестированного капитала (если бы она была удалена, мы бы использовали EV). NRG находится в редкой ситуации, когда ее инвестированный капитал превышает рыночную стоимость. Исключение бухгалтерского гудвилла из структуры показывает другую историю, и это следует учитывать. Но тогда вам пришлось бы также рассчитать доходность капитала, подверженного риску, таким образом, что не является точным результатом.

Учитывая доходность, которую NRG получает от своего капитала, я считаю, что рынок оценил только ~ 60% от той прибыли, которую он может получить в ближайшие 12 месяцев или около того.

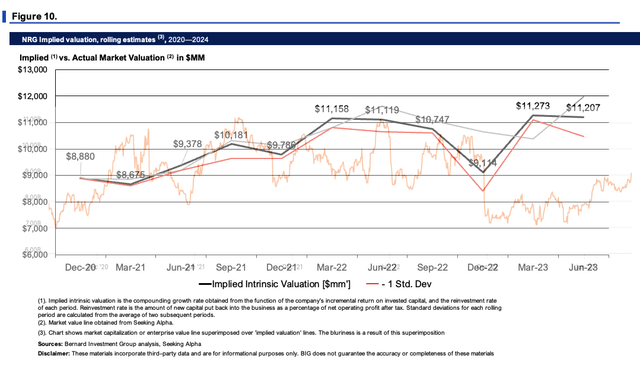

Фирма может увеличить свою внутреннюю стоимость в зависимости от доходности инвестиций и от того, какую сумму она реинвестирует по этим ставкам. Применение расчетов к линии собственного капитала NRG предполагает внутреннюю стоимость в размере 11,2 млрд долларов, или 49 долларов за акцию, разрыв в стоимости ~ 24% и запас прочности. На мой взгляд, каждый из этих факторов поддерживает рейтинг покупки.

Короче говоря, в последние несколько месяцев NRG привлекла внимание инвесторов, и в ходе инвестиционных дебатов необходимо учитывать множество факторов. Сделка с Vivint, хотя и подверглась серьезному наказанию со стороны крупных инвесторов, не нанесла того ущерба, на который рассчитывало большинство. На самом деле, казалось бы, совсем наоборот. Показатели компании за второй квартал были достаточно высокими, а фундаментальные показатели на основных рынках, по-видимому, достаточно устойчивыми, чтобы увидеть ее рост после 23 финансового года. Нетто-нетто, я рассчитываю на стоимость ~ 49 долларов за акцию в будущем. Оцените покупку.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")