: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Обзор

Моей рекомендацией для Nutanix (NASDAQ:NTNX) теперь является удержание рейтинга (понижение с покупки), поскольку ситуация с соотношением риска и прибыли больше не столь привлекательна. Акции изменились в соответствии с моими ожиданиями с тех пор, как я в последний раз писал об этом. Тем не менее, я по-прежнему уверен в способности бизнеса демонстрировать высокие результаты. Обратите внимание, что ранее я присвоил NTNX рейтинг покупки, поскольку ожидаю, что оценка вернется к среднему значению, а NTNX продолжит следовать вековому тренду, от которого выигрывает отрасль.

Последние результаты и обновления

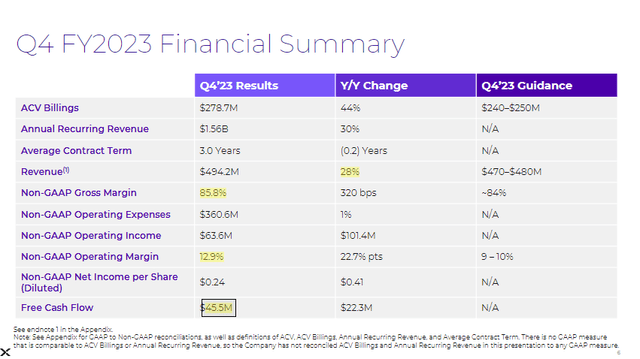

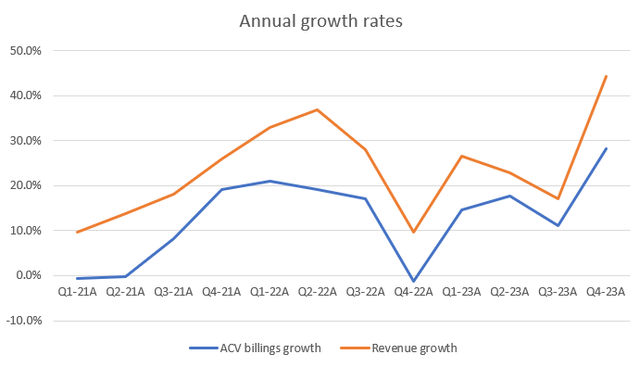

У NTNX был еще один сильный квартал, с высокими показателями по ключевым показателям. Ускорившись с 11% в предыдущем квартале, рост выручки на 28% превысил консенсус-прогнозы на 400 б.п. Сроки найма и другие единовременные сокращения расходов помогли увеличить валовую прибыль до 85,8%. Операционная маржа в размере 12,9% превысила ожидания на 350 б.п. благодаря сочетанию хорошей выручки и валовой прибыли. Наконец, свободный денежный поток составил 45,5 миллиона долларов, маржа составила 9%.

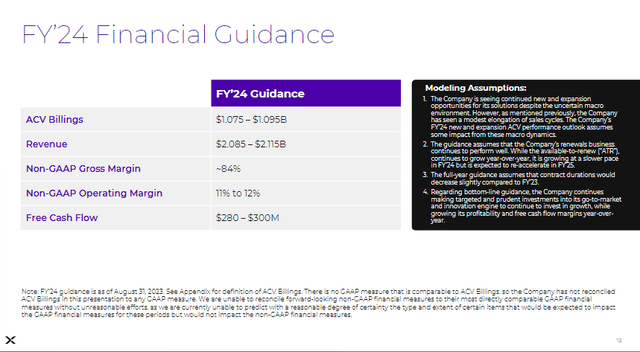

В свете рекомендаций руководства на 24 финансовый год становится ясно, что впечатляющие показатели не были аномалией. Компания прогнозирует увеличение выручки и выставления счетов ACV на 24 финансовый год на 13%.

Обратите внимание, что компания ожидает замедления базы доступных к продлению (ATR) в 24 финансовом году, за которым последует повторное ускорение в 25 финансовом году с точки зрения выставления счетов ACV, в основном из-за сроков сделок, которые, возможно, были перенесены на 23 финансовый год. В результате между кварталами могут быть некоторые колебания, которые я не рассматриваю как серьезную проблему, поскольку это всего лишь вопрос времени, когда они будут зафиксированы. Прогноз руководства о 11-12% операционной маржи на формальной основе является улучшением результатов за 2кв23 и многообещающим признаком того, что рост компании будет прибыльным.

“Руководство предполагает, что бизнес Компании по обновлению оборудования продолжает работать хорошо. В то время как доступный для продления (“ATR”) продолжает расти из года в год, в 24 финансовом году он растет более медленными темпами, но, как ожидается, вновь ускорится в 25 финансовом году”. Слайды презентации за 3КВ23

Динамика роста NTNX и продолжающиеся партнерские отношения вселяют в меня уверенность в том, что компания сможет превзойти свои прогнозы. Сотрудничество NTNX с VMware приносит свои плоды в плане партнерства. Компания NTNX, в частности, недавно заключила ряд сделок с компаниями, которые обеспокоены предстоящим приобретением VMware и в результате рассматривают возможность перехода на Nutanix. В этом контексте важно отметить, что это также включает в себя семизначное соглашение с фирмой из списка Fortune 100. Поскольку руководство учитывало только часть выгод от таких сделок при составлении рекомендаций на 24 финансовый год, я полагаю, что NTNX, возможно, сможет превысить рекомендации по выставлению счетов. Руководство может быть чрезмерно осторожным и учитывать лишь минимальную прибыль, учитывая непредсказуемость сроков оформления сделки.

Мы воспользовались любыми выгодами от приобретения VMware компанией Broadcom. Таким образом, мы по-прежнему видим значительное взаимодействие и возможности, связанные с потенциальными проблемами, связанными с этой сделкой. И в четвертом квартале мы действительно увидели, что некоторые из этих возможностей закрылись, включая сделку ACV с компанией из списка Fortune 100, оцениваемую в 7 цифр. Итак, хотя трудно предсказать сроки этих выигрышей, о чем мы говорили ранее, просто из-за некоторой динамики на рынке, мы ожидаем некоторой выгоды от этих сделок, на которые повлияла данная сделка, и учли это в наших рекомендациях. Отчет о доходах за 4КВ2023

Партнерство NTNX с Cisco (CSCO) также должно начать приносить плоды, в дополнение к VMware. Руководство только что объявило о всемирном стратегическом партнерстве с Cisco. В рамках соглашения Cisco предложит унифицированный сервис, сочетающий облачную платформу Nutanix с собственными вычислениями UCS, сетевыми возможностями и безопасностью. По словам руководства, Cisco salesforce будет отвечать за осуществление продаж и получит ту же компенсацию, что и при продаже других продуктов Cisco. Я верю, что это партнерство поможет NTNX использовать обширные каналы дистрибуции Cisco. Поскольку руководство готовит лишь скромные объемы во второй половине года и поскольку они ожидают, что динамика будет нарастать, это еще одна область, в которой NTNX может превзойти их собственные рекомендации.

Прогнозируемое влияние на финансовые показатели

Учитывая все вышеперечисленные моменты, сегодня я ожидаю увидеть следующее влияние на финансовые показатели NTNX:

1) Динамика роста выручки должна оставаться высокой в ближайшей перспективе, поскольку NTNX сообщила о самом высоком годовом росте счетов ACV в 4кв23 (44,3%). Я рассматриваю эту динамику как показатель роста в ближайшие несколько кварталов, поскольку выручка традиционно развивалась по той же траектории, что и рост счетов ACV.

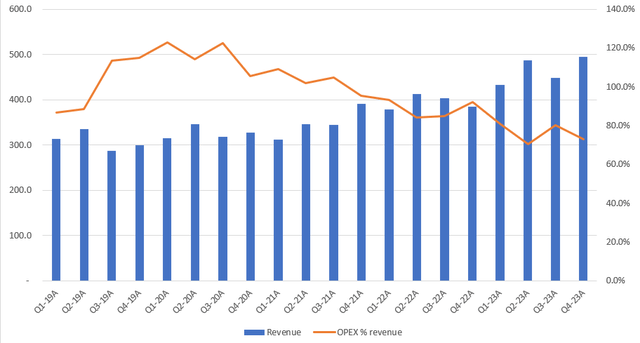

2) Маржа FCF должна начать увеличиваться по мере того, как NTNX начнет масштабироваться от своей базы фиксированных затрат. Исторические показатели NTNX за последние несколько лет наглядно продемонстрировали увеличение маржи, поскольку операционные расходы в процентах от продаж продолжают снижаться по мере увеличения выручки. Я ожидаю, что партнерство с Cisco еще больше снизит этот процент, поскольку стоимость распространения значительно снизится. Учитывая условия партнерства, стоимость привлечения клиентов (CAC) будет отражена в финансовых отчетах CSCO, что снимет финансовое бремя со стороны NTNX. Эта “экономия” должна значительно отразиться на марже FCF.

Оценка и риск

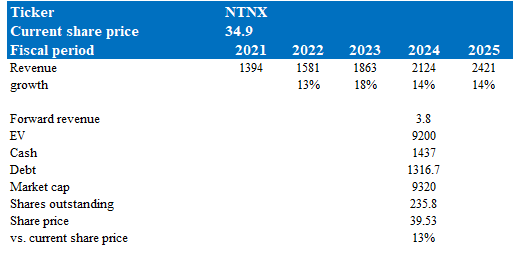

Согласно моей модели, NTNX оценивается в 39 долларов в 24 финансовом году, что является небольшим изменением по сравнению с моей предыдущей целевой ценой, поскольку я снизил свои предположения о росте, чтобы отразить рекомендации руководства. Вспомните мое предыдущее обновление, в котором я сделал прогноз, что оценка NTNX, вероятно, увеличится в течение следующих 2 лет в 3,8 раза до форвардной выручки, на которой акции торговались в среднем за всю свою торговую историю. Это произошло именно так, как я ожидал, и, в отличие от прошлого раза, когда я писал о NTNX, я не вижу какого-либо сильного катализатора, который бы особенно повысил оценку. Кроме того, цена акций выросла с тех пор, как я в последний раз писал об этом, что еще больше ограничивает потенциальный рост. Моя модель теперь указывает на меньший рост — всего на 13%, поскольку цена акций выросла с 27 до 35 долларов сегодня.

Резюме

Я пересматриваю свой рейтинг NTNX с «покупать» на «удерживать», поскольку акции соответствуют моим ожиданиям. Хотя я сохраняю позитивный прогноз относительно потенциала NTNX в плане высоких показателей, баланс риска и вознаграждения стал менее благоприятным. NTNX продемонстрировала впечатляющие результаты, включая рост выручки на 28%, превысив консенсус-прогнозы. Примечательно, что руководство компании в своем прогнозе на 24 финансовый год указывает на устойчивый рост, прогнозируя увеличение выручки на 13%. Партнерство с VMware и Cisco является многообещающим и потенциально превосходит рекомендации. Тем не менее, моя пересмотренная оценка в 39 долларов за 24 финансовый год, отражающая рекомендации руководства, дает ограниченный прирост в 13%, учитывая текущую цену акций в 35 долларов и форвардную выручку в 3,8 раза, как и ожидалось.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")