: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Уважаемые читатели/подписчики

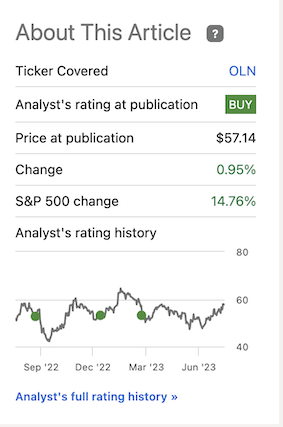

Сказать, что у меня огромная доля в Olin (NYSE:OLN), было бы неправильно, но я инвестировал в компанию и покупал акции по мере того, как компания росла и падала, всегда покупая по крайней мере несколько обыкновенных акций, когда мы видели ценовые минимумы. Со времени моей последней статьи о компании, которую, кстати, вы можете найти здесь, в моей позиции изменилось следующее, и компания несколько отстала в результатах.

Я придерживаюсь своей общей позиции, согласно которой Olin не только не раскрыт, но и недооценен рынком в целом. Это химическая промышленность — сектор, в котором я довольно активно работаю во многих отношениях, и такие названия, как BASF (OTCQX:BASFY), LyondellBasell (LYB) и Dow (DOW DOW), являются частью моего портфолио под разными названиями. Evonik Industries — еще одно крупное дополнение, которое сейчас составляет более 2,5% моего портфолио в этом сегменте.

Прошло более 3 месяцев с момента выхода обновления о Olin — и здесь я собираюсь предоставить вам его, потому что я действительно вижу компанию в позитивном свете.

Олин — Здесь по-прежнему многое нравится, и рост в двузначных цифрах.

Я не делаю секрета из того факта, что в основном я рассчитываю на годовой доход в размере 15-16% или выше. Я сделаю все, что позволит мне сделать это безопасно и таким способом, который я сочту вероятным. Я использовал такие стратегии, как продажа опционов (как пут, так и колл), я занимался прямым инвестированием в обыкновенные акции, инвестированием в привилегированные акции и даже инвестированием в долговые обязательства, такие как облигации, чтобы получить то, что я хочу от своего портфеля.

Какую роль играет Олин в такой стратегии?

Olin — недооцененный бизнес по производству базовых материалов — химикатов. Хотя Olin никоим образом не является моим крупнейшим или наиболее качественным холдингом или потенциальной инвестицией, это все же потенциал, который вы можете рассмотреть, как только «заполните» свою должность в других компаниях в том же или смежных секторах.

Теперь меня не удивляет, что последние результаты не очень хороши в годовом исчислении или последовательно. Почему это происходит?

Потому что химикаты в целом в настоящее время находятся на свалках. Это одно из реальных преимуществ инвестирования в этот сектор. Когда сектор или коррелированный макроэкономический показатель снижаются, вы можете в значительной степени сделать ставку на то, что большинство компаний увидят это в своих квартальных отчетах. Поскольку рынок, как правило, слишком остро реагирует на такое развитие событий, сейчас самое подходящее время для покупки акций по дешевке — при условии, что вы выбираете качественные компании для инвестирования.

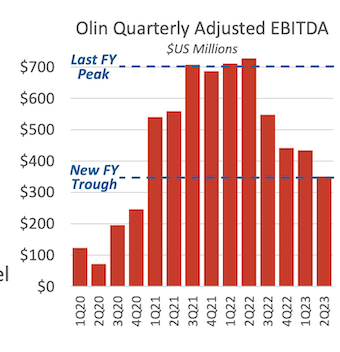

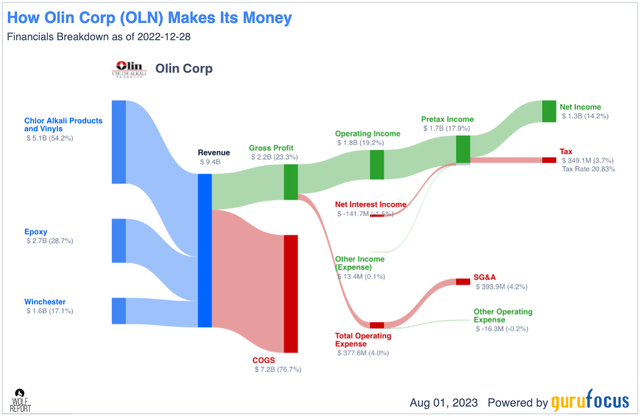

Слабая конъюнктура химического рынка привела к тому, что макросы пострадали от снижения цен на такие товары, как хлор. Компания также отметила сохраняющийся избыток мощностей по производству эпоксидной смолы, а также некоторые непредвиденные последствия (проблемы с эксплуатацией завода, около 50 млн долларов). Все это привело к снижению скорректированных показателей EBITDA компании за 2кв23.

Кроме того, это еще не конец спада. Компания ожидает, что показатель EBITDA за 3кв23 будет на 10% ниже по сравнению со 2кв23 из-за продолжающегося давления на коммерческие цены в сегменте боеприпасов, снижения маржи на смолу и сокращения запасов (в настоящее время компания затоваривается), а также резкого ценового давления и сокращения общего участия Olin. Проблемы с заводом для актива VCM, к сожалению, еще не решены.

Это приводит к обновленному прогнозу по скорректированной EBITDA на 23-й финансовый год на уровне около $1,4 млрд.

Из приведенных выше тенденций — и практически по каждой химической компании, которую я рассматриваю, — вы можете видеть, что в настоящее время мы «сворачиваем», что означает, что в обозримом будущем мы увидим более низкие результаты — я бы сказал, по крайней мере, через 1-2 года. Это означает, что оценка этих компаний продолжит демонстрировать незначительное или среднее снижение.

Однако это не означает, что Олин не выполняет своих обязательств.

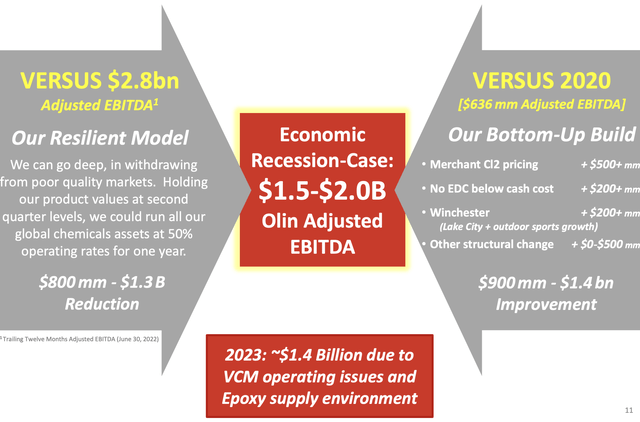

То, как Olin структурировала свой бизнес, означает, что когда один сегмент слабее, другой, как правило, сильнее. В настоящее время бизнес по производству каустической соды слаб, в то время как производство хлора в Olin набирает обороты и наблюдается последовательное улучшение. Компания полностью осознает цикличность своих пиков и спадов и ожидает, что на данный момент следующий пик составит более 3 млрд долларов скорректированной EBITDA, исходя из прочности эпоксидных смол, хлорщелочи/ винила и сегмента боеприпасов.

Это очень интересное сочетание, включающее военные продажи как на внутренней, так и на международной основе, включая химикаты. Это капиталоемкий бизнес с большим количеством совместных предприятий и хорошей долей возможностей для неорганического роста. Несмотря на то, что прибыль и FCF, скорее всего, снизятся, компания, скорее всего, по-прежнему получит более 700 миллионов долларов свободного денежного потока.

Компания располагает ликвидностью на сумму более 1,5 млрд долларов, и в настоящее время Fitch присвоило ей рейтинг IG, хотя и на уровне BBB-. Однако у Olin практически нет сроков погашения до 2027 года, а кредитное плечо в условиях рецессии составляет 2,0 х чистый долг/скорректированная EBITDA.Это также вторая статья, в которой я могу сказать, что компания имеет рейтинг IG, и на самом деле она близка к достижению этого показателя и в S & P, с текущим рейтингом BB+.

Таково предположение компании для сценария рецессионного типа.

Несмотря на ее относительно небольшой размер, я хочу оставить у вас впечатление, основанное на прибыльности, о компании, которая лидирует на рынке / сегменте. Операционная маржа компании достигает 15%+ при чистой марже более 10%. Это лучше, чем у многих ведущих химических компаний отрасли. Так же как и рентабельность инвестиций компании, составляющая около 32%, и рентабельность инвестиций более 15%. Текущее соотношение долга к EBITDA на эту дату составляет 1,78x (Источник: GuruFocus).

Недостатком является урожайность. В то время как доходность большинства компаний, производящих основные материалы, значительно превышает 4%, доходность Olin составляет всего 1,4%, что значительно ниже среднего показателя по сектору.

Тем не менее, что я хочу отметить в Olin, так это очень хорошо работающую компанию с привлекательным, хотя и с большим содержанием хлора и щелочи, ассортиментом, который обеспечивает более 10% чистой прибыли.

Это очень хорошо работающая бизнес-модель, и, на мой взгляд, в нее стоит инвестировать. Даже если компания столкнется с падением прибыли более чем на 50%, что вполне вероятно, учитывая текущие тенденции, я не думаю, что бизнес вернется к своим минимумам или к уровням, которые мы наблюдали в течение последних 20 лет.

С 2021 года компания ведет другой бизнес, и хотя я не ожидаю новых рекордов в 2024 году, я ожидаю, что тенденции и доходы компании изменятся в натуральном выражении.

Когда дело доходит до того, на что вам следует обратить внимание в Olin, это не так уж сложно. Посмотрите на макроэкономические показатели и маржу продукта. Я ожидаю продолжения давления до конца года, и я буду следить за проблемами с оборудованием, которые в настоящее время обсуждаются в VCM Freeport, штат Техас.

Однако я хочу уточнить, что я вижу здесь гораздо больше положительных моментов, чем отрицательных, на следующий год. Компания оценивает показатель EBITDA примерно в $1,4 млрд с поправкой на год — я бы на всякий случай предположил, что это может быть 1,3-1,35, учитывая, что, по словам руководства, проблема с предприятием составляет около $100 млн.

Структура бизнеса по производству хлорщелочи со временем улучшится, а с реструктуризацией эпоксидных смол ситуация улучшится (хотя мы должны помнить, что Китай только что увеличил глобальные мощности на 20% всего за 18 месяцев). Я действительно ожидаю, что epoxies потребуется несколько лет, чтобы вернуться к прежним уровням, поэтому, даже с учетом реструктуризации и других положительных моментов, я не вижу здесь особых улучшений с точки зрения прибыли в ближайшей перспективе, даже если дела у компании пойдут лучше.

Что касается Winchester / ammo, то компания наблюдает некоторые сложные тенденции в складских запасах — они все еще превышают уровень продаж до COVID, но имеют тенденцию к снижению, очевидно, из-за проблем со спортом на открытом воздухе.

Давайте посмотрим на оценку.

Olin Corporation — оценка компании остается привлекательной.

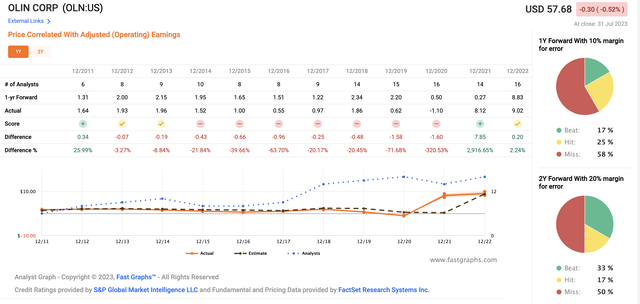

Олин, на мой взгляд, относительно простая игра с разворотом. Тенденции в сегментах хлорщелочи/винила и эпоксидных смол очень трудно предсказать. Мы можем подтвердить это, посмотрев на точность прогнозов аналитиков FactSet, следующих за Olin.

Я полагаю, будет справедливо сказать, что этот сектор практически невозможно точно предсказать с какой-либо уверенностью. Поэтому нам нужно использовать сквозной циклический подход и взглянуть на компанию с очень долгосрочной точки зрения — насколько высоко и насколько низко она обычно поднимается в циклах.

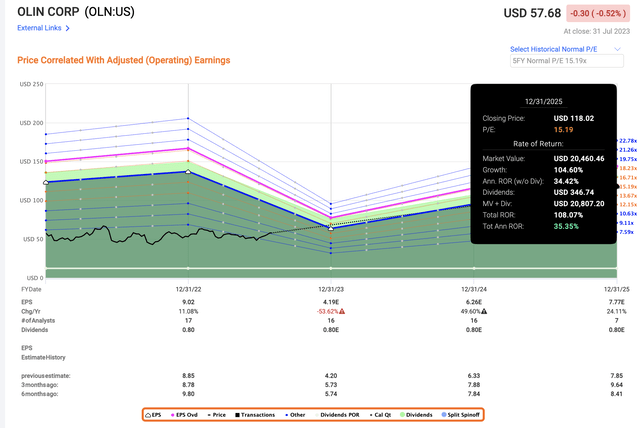

У Олина есть значительный плюс. Если мы используем 5-летнее нормализованное соотношение P / E, равное примерно 15x, что вовсе не является неоправданным, исходя из обратного темпа роста на 20-40% после 2023 года, мы получим общий прирост в размере 108% от общего RoR, или 35,35% в год.

Это сопряжено как с риском выше среднего, так и с неопределенностью выше среднего — в этом нет никаких сомнений. Но, учитывая относительную долгосрочную определенность в отношении цикличности этих сырьевых тенденций, я рассматриваю это как относительно хорошую видимость — и Олин вовсе не новичок в этой области. Компания сотрудничает с такими известными компаниями, как Sherwin-Williams (SHW), Sika AG, Westlake (WLK), Evonik (OTCPK:EVKIY), Nissan Chemical Corp и Mitsubishi Chemical Corp, и я также владею несколькими из этих компаний.

Я ожидаю роста на основе опережающих показателей, как только тенденция изменится. Кажется маловероятным, что это произойдет в этом году, но, как я понимаю, это произойдет в течение следующего года.

Исходя из такого роста, я продолжаю рассматривать компанию как недооцененную в долгосрочной перспективе и как «покупаемую». У меня нет никаких сомнений в том, что Олину нужен крепкий желудок. На данный момент также можно привести довод в пользу захвата альфы за счет использования либо обеспеченных наличными опционов на покупку, либо CC с возможностью записи на покупку, чтобы снизить общий риск — я бы попробовал установить целевые уровни записи на покупку ниже 50 долларов, при условии, что тогда вы сможете получить доходность в размере 15% + в годовом исчислении в такая игра — но я по-прежнему считаю, что лучшим способом инвестирования для этой компании является инвестирование в обыкновенные акции, если у вас хватит терпения и выдержки.

Моя позиция остается небольшой и, вероятно, останется таковой на данный момент, но она ДЛИТЕЛЬНАЯ, и я увеличиваю ее во время слабости. Я продолжаю рассматривать Olin как позитивную игру, и после 2кв23 я не изменю свою ставку в размере 65 долларов за акцию.

Тезис

- Я придерживаюсь своего тезиса Olin, который является оптимистичным, и я придерживаюсь своего PT для компании, который был установлен для последних нескольких статей. Я считаю, что компания показала очень хорошие результаты.

- Здесь есть, по крайней мере, 2 не столь нереалистичных катализатора роста, начиная с увеличения кредита и заканчивая увеличением дивидендов — и даже без этого в Olin есть то, что нравится, что делает его потенциальным выбором «альфы».

- Я придерживаюсь своих 65 долларов и повторяю «ПОКУПАЙТЕ», но помните, что эта компания, вероятно, столкнется с некоторой волатильностью в будущем — и что еще в феврале мы были на уровне 64 долларов.

Помните, что я все о том, чтобы:

1. Покупка недооцененных — даже если эта недооценка незначительна, а не ошеломляюще масштабна — компаний со скидкой, позволяющей им со временем нормализоваться, а тем временем получать прирост капитала и дивиденды.

2. Если компания выходит далеко за рамки нормализации и переходит к переоценке, я извлекаю прибыль и меняю свою позицию на другие недооцененные акции, повторяя пункт 1.

3. Если компания не переоценивается, но колеблется в пределах справедливой стоимости или возвращается к заниженной, я покупаю больше, когда позволяет время.

4. Я реинвестирую доходы от дивидендов, сбережения от работы или другие денежные поступления, как указано в пункте 1.

Вот мои критерии и то, как компания им соответствует (выделено курсивом). Но в данном случае обратите внимание, что фундаментально безопасным является a * из-за рейтинга BB+.

- Эта компания в целом качественная.

- Эта компания принципиально безопасна, консервативна и хорошо управляется.

- Эта компания выплачивает хорошо обеспеченные дивиденды.

- Эта компания в настоящее время дешевая.

- У этой компании есть реальный потенциал роста, основанный на росте прибыли или многократном расширении /реверсии.

С повышением кредитного рейтинга я теперь считаю, что 5/5 выполнено, но на данный момент я действительно рассматриваю компанию как несколько более спекулятивную инвестицию.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")