: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Вступление

Omega Healthcare Investors, Inc. (NYSE:OHI) является популярной акцией среди инвесторов, и на то есть веские причины. Они предлагают очень высокую дивидендную доходность — более 8%, учитывая текущую макроэкономическую ситуацию. Облигации и компакт-диски предлагают инвесторам более высокую доходность, чем большинство инвестиционных фондов недвижимости, или REIT, и доходность OHI превосходит их оба. Поскольку за последние несколько месяцев ставки выросли, выросла и цена OHI. Они предлагают привлекательные дивиденды в размере 0,67 доллара на акцию, которые выплачиваются ежеквартально.

Но мне интересно одно: «Гонятся ли инвесторы за доходностью или они считают акции безопасной инвестицией?» Как инвестор в дивиденды, я, как правило, смотрю на свои акции более оптимистично, поскольку планирую удерживать их в долгосрочной перспективе. Но все люди разные, и некоторым может понадобиться доходность только, скажем, на 6-12 месяцев. Или, возможно, даже меньше этого. Вопрос в том, предлагает ли OHI надежные дивиденды в долгосрочной перспективе или инвесторы могут попасть в ловушку доходности?

Бизнес-модель

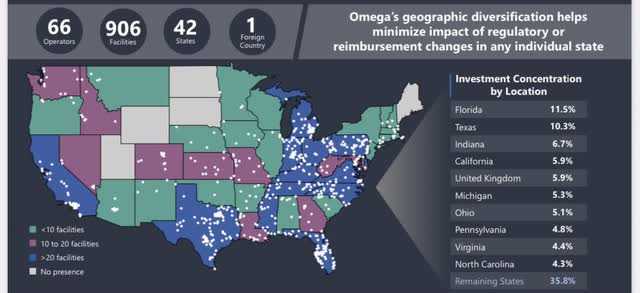

OHI — это REIT, который инвестирует в отрасль здравоохранения с акцентом на квалифицированный уход и вспомогательные жилые помещения. Ее портфель состоит из разнообразной группы медицинских компаний, преимущественно со структурой аренды с тройной оплатой. У них также есть недвижимость, расположенная в Соединенном Королевстве. Учитывая, что рецессия выглядит более вероятной, это может быть одной из причин, по которой многие инвесторы вложились в акции, поскольку здравоохранение рассматривается как средство хеджирования во время экономических спадов.

Их концентрация выше во Флориде и Техасе. Юго-восток — отличное географическое положение для компании, поскольку это два самых быстрорастущих штата в США. Во многих штатах наблюдалось сокращение численности населения в 2020 и 2021 годах, когда уровень смертности от COVID был высоким. Еще одной причиной переезда жителей является более низкая стоимость жизни и более низкие/отсутствующие подоходные налоги в большинстве южных штатов. Можно с уверенностью сказать, что люди не вернутся в свои прежние дома в ближайшее время.

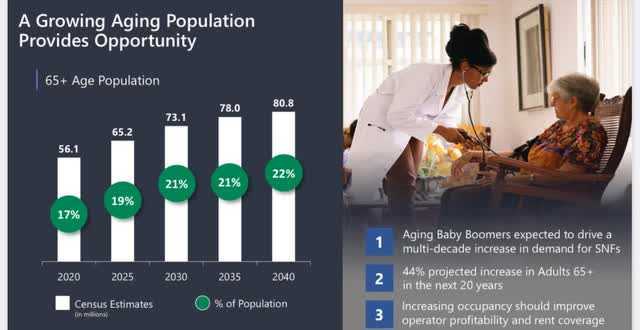

Таким образом, OHI продолжит извлекать выгоду из этого, поскольку все больше людей переезжают на юг, освобождая место для растущего стареющего населения. Таким образом, продолжая предоставлять возможности для REIT в сфере здравоохранения. Как показано ниже, ожидается, что стареющие бэби-бумеры будут стимулировать многолетний рост спроса на квалифицированный уход за больными, при этом прогнозируется увеличение на 44% среди взрослых старше 65 лет в ближайшие 20 лет. Ожидается, что это повысит прибыльность.

Люди с хроническими заболеваниями живут дольше благодаря постоянным инновациям в области медицинской терапии. Со старением населения, скорее всего, возникнет потребность в более квалифицированных медицинских учреждениях, что создаст больше возможностей для сдачи в аренду OHI и ее аналогам. На конец второго квартала заполняемость составила 79,6%, что на 6,7% больше, чем год назад, но все еще ниже своего исторического среднего значения. OHI, возможно, все еще ощущают последствия COVID, поскольку их рейтинг заполняемости был выше до пандемии и составлял 83,4%. Это может быть связано с более высокими показателями смертности среди пожилых людей в разгар пандемии.

Рейтинг заполняемости компании — очень важный показатель, который, как мне кажется, многие инвесторы упускают из виду, инвестируя в REIT. Мне нравится видеть где-то выше 95%, но, очевидно, чем выше, тем лучше. Как упоминалось ранее, с 2021 года уровень заполняемости в REIT изменился в правильном направлении.

Финансовые показатели и покрытие дивидендов

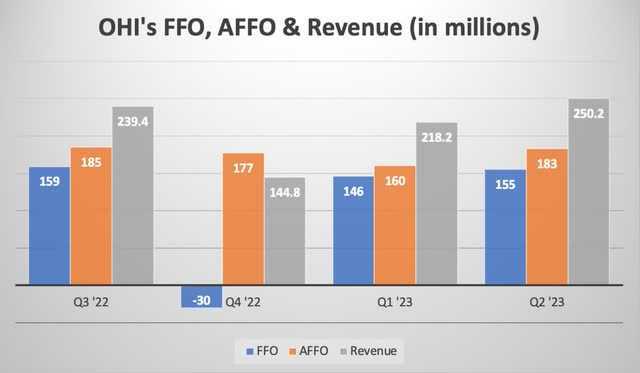

Ниже приведена таблица финансовых показателей OHI за последние четыре квартала. Поскольку их заполняемость медленно растет, в ближайшие несколько кварталов они должны увидеть некоторый рост. Хотя мне нравится видеть красивую лестницу, движущуюся вверх и вправо (я называю ее Лестницей в небеса), OHI, по крайней мере, смогла покрыть свои дивиденды в размере 0,67 доллара. Они сообщили об убытке в размере 30 миллионов долларов в виде средств от операционной деятельности («FFO»), но смогли покрыть дивиденды за счет заявленного AFFO в размере 177 миллионов долларов, или 0,73 доллара.

Кроме того, OHI не повышала свои дивиденды с 2019 года, но оставалась стабильной, когда многие компании сократили свои дивиденды. Таким образом, они действительно заслуживают некоторой похвалы, особенно учитывая трудности, с которыми столкнулась компания за последние несколько лет.

За тот же период выручка компании также снизилась до 144,8 миллиона долларов, но с тех пор она восстановилась. По сравнению с 2022 годом, первое полугодие 23-го года было относительно слабым. Их генеральный директор заявил, что это произошло из-за постепенного списания линейной дебиторской задолженности и стимулирования аренды в результате перевода 4 операторов на кассовую основу для признания выручки. Одним из них является их крупнейший арендатор — компания LaVie Care Centers.

За второй квартал OHI отчиталась о доходах в размере FFO в размере 0,63 доллара и AFFO в размере 0,74 доллара. Выручка составила 250,2 млн долларов, увеличившись на 14,6% по сравнению с третьим кварталом и на 4,5% по сравнению с третьим кварталом 22-го года. Руководство заявило, что прибыль за третий квартал может снизиться, если от арендаторов, размещенных на денежной основе, будет получена дополнительная арендная плата. OHI позволила своему крупнейшему арендатору LaVie сократить арендную плату на 66% в третьем квартале. Это должно вызвать опасения у инвесторов, поскольку потенциально это может вызвать эффект домино у других арендаторов в портфеле. Если ваш домовладелец не требовал от вашего соседа полной оплаты арендной платы, зачем вам это делать? Просто пища для размышлений.

Я хочу наслаждаться своими дивидендами в течение длительного времени, и способы обеспечить это — стабильный денежный поток и более низкий коэффициент выплат. Дивиденды не гарантируются, но чем больше наличных у акций для их покрытия, тем больше вероятность того, что они будут выплачивать дивиденды в долгосрочной перспективе. Это также означает, что компания сохраняет больший денежный поток для реинвестирования обратно в себя. По закону REIT обязаны выплачивать 90%, поэтому нередко встречаются более высокие суммы.

Я рассматриваю OHI как компанию со средним или высоким риском сокращения дивидендов. Их финансы были то на подъеме, то на спаде, в результате чего коэффициент выплат увеличился более чем на 90%, оставляя минимальное пространство для ошибок. Это по сравнению с аналогичными компаниями CareTrust REIT (CTRE) и Healthpeak Properties (PEAK), у которых коэффициенты выплат ниже — 80% и 66% соответственно. Есть много положительных статей об этой компании, и у всех разный уровень терпимости или инвестиционные цели. Но как долгосрочный инвестор, OHI мне не по вкусу. Я понимаю, что это очень популярно среди инвесторов с доходами, но следующие кварталы еще больше проверят финансовую устойчивость компании.

Истечение срока аренды и балансовый отчет

Две вещи, которые мне нравятся в OHI, помимо дивидендной доходности, — это их баланс и своевременное истечение срока аренды. OHI действительно имеет инвестиционный рейтинг BBB- и предлагает высокую доходность. Наличие и того, и другого не является обычным явлением для многих компаний. Кроме того, у них очень минимальный срок аренды в течение следующих нескольких лет и никаких существенных (истечений) до 2027 года. У них также есть УОЛТ, которому 9,3 года.

Переходим к балансовому отчету. OHI недавно выплатила 350 миллионов долларов по старшим необеспеченным облигациям, срок погашения которых истекал 1 августа, и не имеет сроков погашения до 2024 года, а 400 миллионов долларов должны быть погашены как в 2024, так и в 2025 году. Все это является управляемым для компании. 99% их долга приходится на фиксированную ставку с скорректированным отношением EBITDA к долгу в 5,1 раза, которое снизилось с 5,94 раза в прошлом квартале. Обычно мне нравится видеть 5 или меньше. Но из-за бизнес-модели REITs видеть выше этого не является чем-то необычным. Например, один из моих самых любимых REIT, компания Agree Realty (ADC), сообщила о соотношении чистого долга к EBITDA в 4,5 раза за последний квартал.

Прогнозируемый рост и риски арендаторов

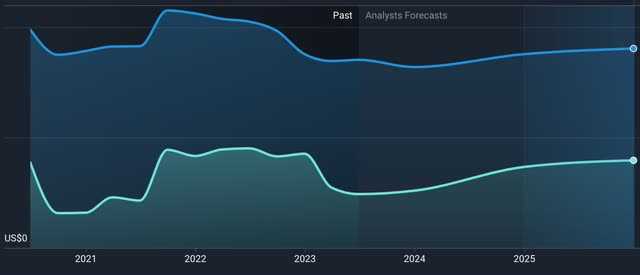

Ожидается, что выручка и заработок будут незначительно расти в течение следующих 2 лет. Ожидается, что выручка вырастет на 7% с конца 2023 по 2024 год и менее чем на 3% в 2025 году. В то же время аналитики ожидают, что прибыль значительно вырастет с 23 по 24 год на 41,5% и снизится в 2025 году на 8%. Но акционеры не должны быть разочарованы. Скромный рост — это все же рост, и это лучше, чем отсутствие роста вообще.

Я думаю, что самый большой риск для OHI — это их арендаторы. Как упоминалось ранее, у компании было 4 арендатора на денежной основе, включая самый крупный пакет акций в их портфеле. В течение второго квартала и Лави, и Мейплвуд Шорт платили арендную плату. Из-за этого OHI внесла страховой депозит в размере 4,8 миллиона долларов, чтобы покрыть любые убытки от аренды в следующем квартале. Кроме того, обе компании находятся в процессе реструктуризации своего портфеля путем высвобождения/продажи некоторых неэффективных объектов.

Инвесторы должны знать об этом и внимательно следить в течение следующих нескольких кварталов, особенно учитывая, что ставки будут оставаться более высокими в течение более длительного времени, а также растущие цены на нефть. Это может подтолкнуть экономику к рецессии, в результате чего в ближайшем будущем все больше арендаторов не будут платить арендную плату. Если это так, то это приведет к падению выручки и денежного потока, что может привести к сокращению дивидендов в ближайшей перспективе. В конечном итоге это приведет к тому, что REIT потеряет свой инвестиционный рейтинг, что приведет к гораздо более высоким процентным расходам для компании, испытывающей финансовый стресс.

Оценка

Я полагаю, что его доходность является причиной роста цен на OHI, поскольку многие инвесторы находятся в поиске высокодоходных инвестиций. Поскольку ставки казначейства достигли исторических максимумов, цены на многие REIT упали за то же время. Доходы от недвижимости (O) и Agree Realty снизились более чем на 5%, в то время как OHI вырос более чем на 3% за последний месяц. Из-за этого акции торгуются близко к своему 52-недельному максимуму в 33,16 доллара. Лично я считаю, что акции были куплены во время банковского кризиса в марте этого года примерно за 26 долларов. Для меня акция является покупкой в этом диапазоне, поскольку REIT практически не предлагает повышения своей целевой цены в 32,50 доллара.

Вывод

Из-за его инвестиционного баланса и доходности в 8% многие инвесторы взвинтили цену Omega Healthcare Investors, Inc. почти до 52-недельного максимума. В OHI есть кое-что, что мне нравится. Стабильная отрасль здравоохранения, стареющие «бэби-бумеры», солидный баланс и истечение срока аренды, но с их высоким коэффициентом выплат и постоянными рисками арендаторов инвесторам следует внимательно следить за OHI в течение следующих нескольких кварталов. Особенно с учетом обещанного повышения ставок на более длительный срок и растущих цен на нефть. Это может привести к спаду экономики и вынудить большее число арендаторов не платить арендную плату. Из-за этого я оцениваю акции Omega Healthcare Investors, Inc. как удерживаемые.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

")