: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Краткое описание инвестиций

Концентрированные поставщики медицинских услуг продолжают сталкиваться с давлением со стороны продавцов на фоне более мягкой операционной среды и резкого сокращения капитальных затрат со стороны клиентов здравоохранения. После июньской публикации Omnicell, Inc. (NASDAQ:OMCL) не удалось поймать заявку и на момент написания статьи она снизилась примерно на 24%. Это продолжает длительный период низких показателей, который начался в конце 2021 года с широкой распродажи на рынке.

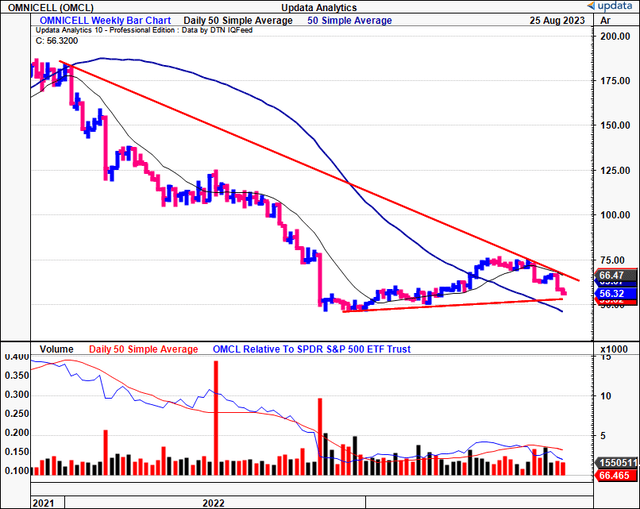

Рисунок 1. Еженедельные отчеты, декабрь 2021—23 августа

В настоящее время OMCL сократила около 5-летнего прироста собственного капитала с этого периода и торгуется в соответствии со своим диапазоном на 2018 год. Как показывает приведенный ниже месячный график, рынки могут быть чрезвычайно процветающими с точки зрения роста, но мучительно жестокими с точки зрения снижения. С тех пор как в 2021 году предложения были приняты с рекордно высокого уровня, не было похоже на восстановление. С момента публикации 22 июля также не было никаких признаков восстановления.

В этом отчете будут рассмотрены все движущиеся части обсуждения инвестиций OMCL и обсуждены соответствующие обновления в области инвестиций со времени последней публикации. Нетто-нетто, OMCL вновь удерживается, и я рассчитываю на оценку в 38 долларов за акцию, основанную на секторах, кратных 19-кратной форвардной прибыли. Повторите удержание.

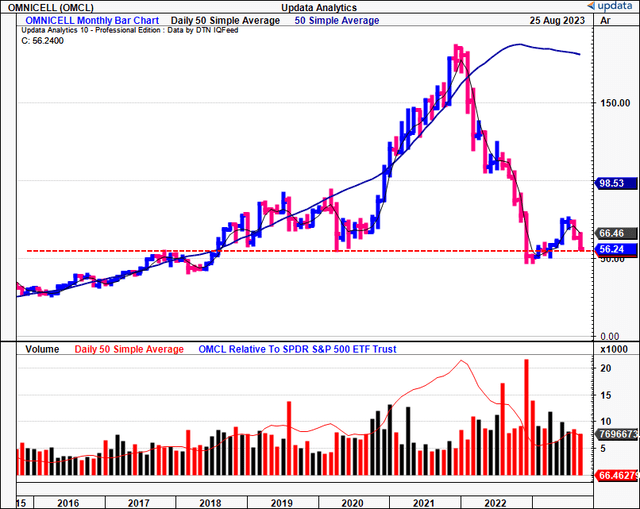

Рисунок 1а. Ежемесячные доходы, 2015—23 августа

Обновленная информация о важнейших фактах инвестирования

1. Аналитические данные за 2 квартал 23 финансового года

Выручка OMCL за второй квартал составила $299 млн, увеличившись на 3% последовательно, но снизившись на $32 млн, или на 10% в годовом исчислении. Резкий спад продаж можно объяснить снижением доходов пунктов оказания медицинской помощи («POC»). Продажи POC для OMCL продолжали снижаться в течение последних нескольких кварталов, учитывая сохраняющийся консерватизм в капитальных затратах поставщиков медицинских услуг. Компенсируя это, оборот ее сервисных подразделений сократился на 111 млн долларов, увеличившись на 13% в годовом исчислении. Это привело к прибыли в размере 0,57 доллара на акцию по сравнению с 0,84 доллара на акцию в прошлом году.

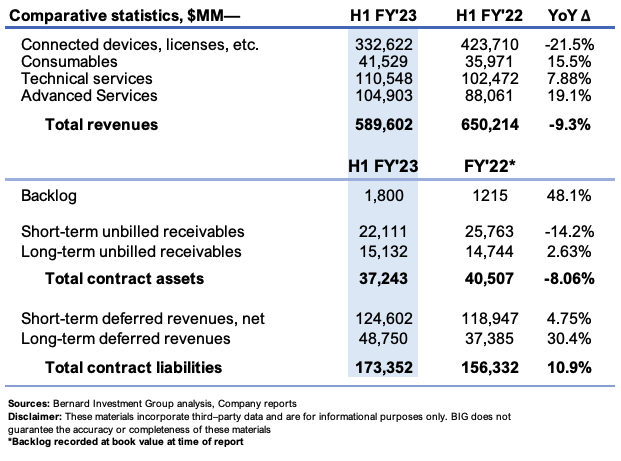

На рисунке 2 представлена разбивка основных операционных статистических данных компании за период с начала года и проведено сравнение с 1 полугодием 22 финансового года. Основные блюда на вынос включают в себя:

- Подразделение подключенных устройств и лицензий на программное обеспечение сократилось на 21,5% в годовом исчислении до 332,6 млн долларов. Это единственное подразделение, у которого нет постоянной выручки в составе основной выручки.

- Расходные материалы, техническое обслуживание и расширенные сервисы выросли в годовом исчислении и компенсировали недостатки подключенных устройств и др. Важно отметить, что объем расширенных услуг вырос на 19% в годовом исчислении до 104 млн долларов, и это может стать сегментом, за развитием которого стоит следить, учитывая давление на базовом рынке закупок медицинских услуг.

- Задолженность компании по состоянию на 1 полугодие 23 финансового года составила 1,8 млн долларов, которые она амортизирует линейным методом в течение срока полезного использования в 2 года. Это на ~50% больше по сравнению с 1,2 млн долларов в конце 22 финансового года. Сравнивая активы по контракту с обязательствами, мы получаем еще одну область деятельности фирмы. Обязательства по контрактам выросли на 11% г/г до $173,4 млн, главным образом за счет увеличения доходов будущих периодов. Это продукты/услуги, которые заказали его клиенты, но не были доставлены. Между тем, непогашенная дебиторская задолженность сократилась примерно на 8% в годовом исчислении, в основном по краткосрочным контрактам, сократившимся на 14%. Это услуги, которые фирма выполнила, но которые еще не были учтены на счете дебиторской задолженности.

В целом, эти цифры указывают на замедление темпов роста на основных рынках компании, что подтверждается устными отчетами руководства о доходах за второй квартал. Это может представлять риск для дальнейшего роста компании, и если показатели ее акционерного капитала являются каким-либо показателем будущих ожиданий, рынок ожидает от фирмы довольно высоких показателей роста в будущем.

Рисунок 2.

Двигаясь вниз по P &L, компания заработала ~ 47% брутто при обороте в 300 млн канадских долларов, снижение на 200 б/с последовательно. Но это довольно низкий показатель из—за инфляции и препятствий в цепочке поставок, с которыми компания столкнулась год назад в связи с доступностью стали / ценообразованием, полупроводниковыми чипами и транспортными расходами, включая топливо. OMCL сократила эти расходы во втором квартале за счет сокращения численности персонала и других мер по сохранению ликвидности, что позволило сэкономить 50 млн долларов в год на операционных расходах. Полное влияние этой экономии средств будет отражено во втором полугодии из-за временных эффектов.

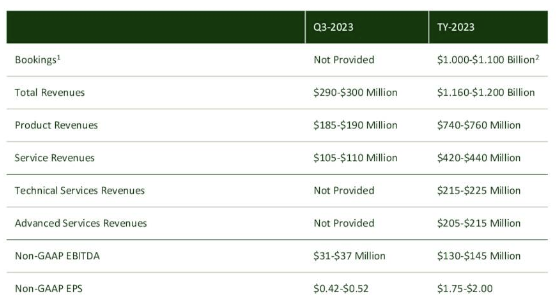

2. Ориентировочные диапазоны могут быть ограничены тенденциями в бронировании

Заглядывая в будущее на конец года, OMCL ожидает, что количество бронирований на весь год будет стремиться к нижней границе прогнозов. Объем заказов на этот год составляет от 1 до 1,1 миллиарда долларов. Опять же, вы можете проследить это до ситуации с капиталом у поставщиков медицинских услуг в условиях бюджетных ограничений и сокращения капитальных вложений, как упоминалось ранее. Напомним, что OMCL начала год с краткосрочным отставанием в размере ~500 миллионов долларов. Для достижения этой цели требуется еще около 290 миллионов долларов на бронирование, но, учитывая, что руководство ожидает, что количество бронирований на весь год будет ниже, это может представлять потенциальный риск.

Тем не менее, руководство впоследствии пересмотрело прогноз на 23 финансовый год в сторону повышения до $1,16 млрд–$1,2 млрд, включающий $760 млн продаж продукции, $440 млн услуг и $ 215 млн доходов от дополнительных услуг, если брать верхнюю границу диапазона. Данные, показанные на рисунке 3, обобщают предварительные оценки.

Рисунок 3.

3. Дополнительная экспертиза финансовой отчетности

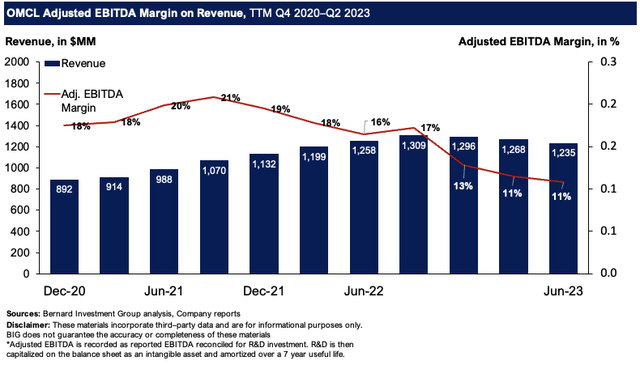

Снижение маржи было препятствием для компании в течение последних 2,5 лет. На рисунке 3 показана рентабельность выручки фирмы до налогообложения на скользящей основе TTM начиная с 2020 года.

- Отчетный показатель EBITDA корректируется с учетом инвестиций в НИОКР, которые относятся на расходы в отчете о прибылях и убытках. НИОКР капитализируются в бухгалтерском балансе как нематериальный актив и амортизируются в течение 7-летнего срока полезного использования. Рентабельность до налогообложения снизилась с максимумов в 21% в середине 21 финансового года и с тех пор продолжает снижаться, достигнув 11% в прошлом периоде. Это вызывает беспокойство, поскольку доходы фирмы выросли разумными темпами с 2020 по 22 год. Снижение оборота POC совершенно очевидно, но снижение маржи не столь очевидно. На мой взгляд, небольшое снижение оборота не должно коррелировать с таким резким изменением маржи, независимо от проблем с инфляцией и/или поставками, с которыми компания столкнулась в прошлом году. Это поддерживает нейтральную точку зрения.

Рисунок 4.

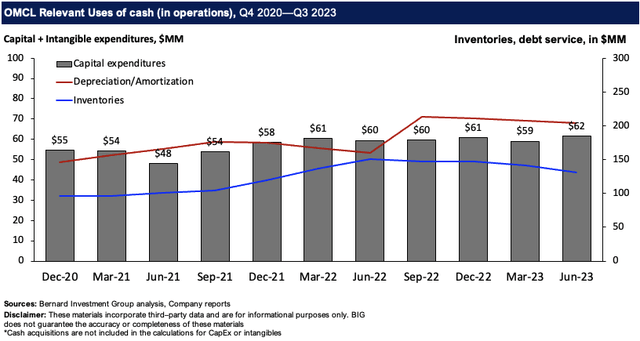

Вклад фирмы в капитал для роста также отставал от расходов на содержание в течение последних 2,5 лет. На рисунке 4 это также иллюстрируется на основе скользящего TTM. Обратите внимание, что денежные средства, отнесенные на приобретение, не включаются в расчеты. Считается, что капитальные затраты на техническое обслуживание примерно соответствуют графику начисления амортизации, предусмотренному для каждого периода.

- Критически важно, что степень «расходов на рост», как уже упоминалось, отстает от платы за техническое обслуживание. Это говорит мне о том, что у фирмы не было значимых возможностей инвестировать избыточный капитал для расширения бизнеса. Товарно-материальные запасы выросли с ~ 96 млн долларов в 2020 году до 130 млн долларов в прошлом квартале, после того как фирма преодолела часть своего отставания. Однако из 881 млн долларов, зарезервированных на счете текущих активов, 45% приходится на наличные деньги + рыночные ценные бумаги, а 47% — на дебиторскую задолженность и товарно-материальные запасы.

В результате в этом исследовании отсутствуют инвестиции в обеспечение роста, что согласуется с более широким набором проблем, изложенных в анализе, проведенном на данный момент.

Рисунок 5.

Оценка и заключение

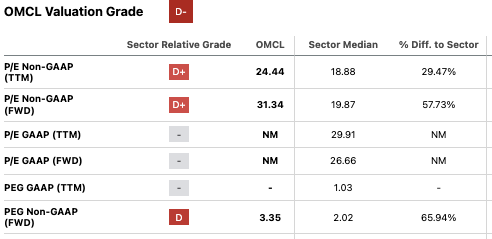

Акции продаются с 31-кратной форвардной прибылью и ~ 20-кратной форвардной EBITDA, что уравновешивается 7,5%-ной доходностью от форвардного денежного потока, предлагаемой на момент написания статьи. Те, кто имеет длинные позиции по акциям OMCL и держит их в качестве запасов в своем портфеле акций, могут попытаться продать их на этом рынке при снижении цен, но, на мой взгляд, акциям будет трудно получить предложение при таких мультипликаторах.

Необходимо задать следующие вопросы: 1) заплатили бы вы 31 доллар / 20 долларов за каждый будущий 1 доллар прибыли / дохода до налогообложения для компании, у которой рентабельность до налогообложения снизилась на 9 процентных пунктов примерно за 18 месяцев?; и 2) заплатили бы вы это при наличии нескольких выборочных возможности, предлагающие более привлекательную экономику прямо сейчас?

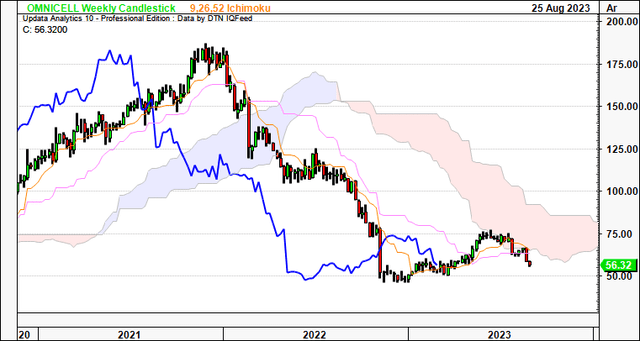

Ответ для меня на оба вопроса — нет, конечно, нет. Риски усугубляются тем, что рыночные тенденции в OMCL явно не изменяются, что показано на облачной диаграмме на рисунке 5. На нем показано, что акции тестировали облачную базу в течение последних 2 месяцев или около того, сталкиваясь с сопротивлением в каждой точке и не в состоянии прорваться в облако. Для справки, вы должны искать ценовую линию и запаздывающую линию (выделенную синим цветом), которые должны пробиться выше красного облака, чтобы предположить возврат к бычьим настроениям.

Рисунок 6.

Я не уверен, что OMCL заслуживает того, чтобы продавать по 31-кратной форвардной ставке, но секторальный коэффициент ~ 19x, на мой взгляд, более практичен и в большей степени отражает связанный с этим риск. Применяя это к прогнозам руководства на 23 финансовый год в размере 2 долларов на акцию, вы получаете 38 долларов за акцию, что значительно ниже текущей рыночной цены, о которой я пишу. Эти моменты подтверждают нейтральную позицию в отношении OMCL.

Рисунок 7.

Короче говоря, OMCL не обладает бычьими факторами, необходимыми для того, чтобы я рекомендовал ее покупать или добавлять к нашим длинным позициям по акциям. Неизменные показатели акционерного капитала компании подкрепляются столь же неизменными операционными результатами и отсутствием рычагов экономического роста, которые можно было бы задействовать во втором полугодии 23 финансового года. Вместо этого наблюдается более устойчивая тенденция в бронированиях на фоне проблем на более широком рынке здравоохранения, включая сокращение кошельков клиентов больниц / медицинских учреждений из-за капитальных расходов. Критически важно, что, на мой взгляд, эти факторы согласуются в пользу нейтральной позиции. Сеть-сеть, повторите удержание.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")