: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционный тезис

Наш текущий инвестиционный тезис таков:

- OMC — это хорошо зарекомендовавший себя рекламный бизнес с целым рядом уважаемых глобальных агентств и списком многонациональных клиентов. Компания имеет солидный послужной список по качеству выпускаемой продукции и диверсифицированному профилю доходов.

- В последнее десятилетие отрасль столкнулась со значительной конкуренцией из-за роста популярности социальных сетей и цифрового маркетинга, и OMC не смогла должным образом отреагировать, что привело к стагнации роста.

- Бизнес обладает хорошей рентабельностью и прибыльной стратегией распределения капитала, но мы обеспокоены тем, что в ближайшие годы не будет достигнуто достаточных улучшений.

Описание компании

Omnicom Group Inc. (NYSE:OMC) — глобальная маркетинговая и корпоративная коммуникационная компания, предоставляющая широкий спектр рекламных, маркетинговых и коммуникационных услуг клиентам по всему миру. Компания работает через различные агентства, специализирующиеся на рекламе, медиапланировании, связях с общественностью, брендинге и цифровом маркетинге.

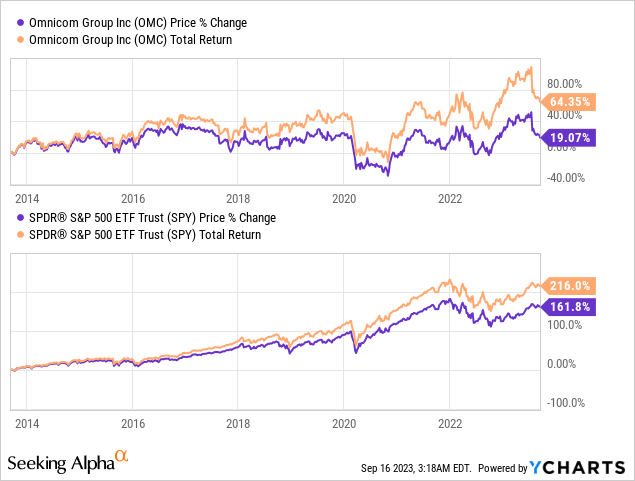

Цена акции

Цена акций OMC за последнее десятилетие снизилась, а доходность увеличилась за счет стабильных дивидендов, но все еще отстает от более широкого рынка. Это связано с отсутствием многократного расширения из-за плохих финансовых результатов и развития.

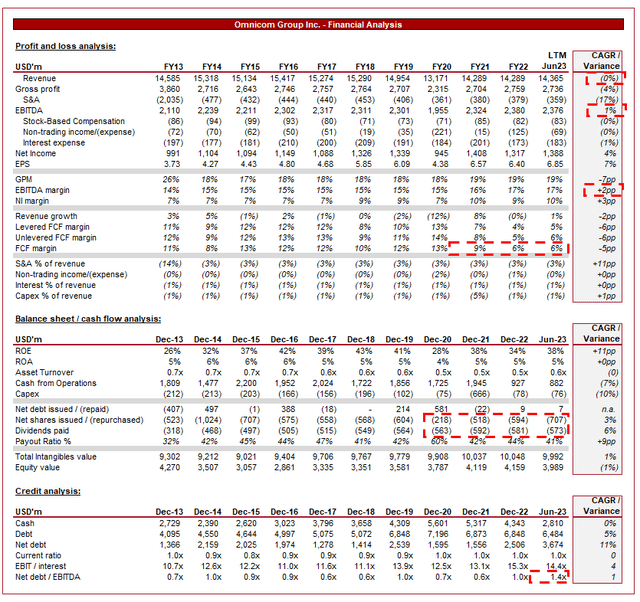

Финансовый анализ

Выше представлены финансовые показатели OMC за последнее десятилетие.

Доход и коммерческие факторы

Выручка OMC оставалась неизменной в течение последних 10 лет, при этом различные периоды низкого и отрицательного роста компенсировали друг друга. Кроме того, бизнес остается ниже своего допандемического уровня. Это тревожный результат, учитывая, что многие рекламные компании дополняют органический рост приобретениями, а OMC за этот период потратила более 1 млрд долларов наличными.

Бизнес-модель

OMC работает через сеть агентств, которые специализируются на различных аспектах рекламы и маркетинга, включая рекламу, связи с общественностью, цифровой маркетинг, брендинг, медиапланирование и многое другое. В этой отрасли проверенный послужной список (реализованные прошлые проекты) и экспертные знания имеют основополагающее значение для победы в новых проектах, и поэтому развитие успешных агентств в различных сегментах является ключевым. Кроме того, такое разнообразное предложение услуг имеет решающее значение для достижения масштаба, поскольку позволяет компании удовлетворять широкий спектр потребностей клиентов.

Omnicom управляет более чем 1500 агентствами, расположенными ниже ее 6 «основных сетей». Каждый из них высоко ценится в отрасли, получив множество наград (3 из них вошли в топ-10 «Каннских львов») и имея в качестве клиентов транснациональные корпорации. Многие из ее агентств имеют сильное присутствие по всему миру. Это позволяет компании обслуживать клиентов с различными культурными и рыночными требованиями, сохраняя при этом интегрированное решение для своих клиентов по всему миру.

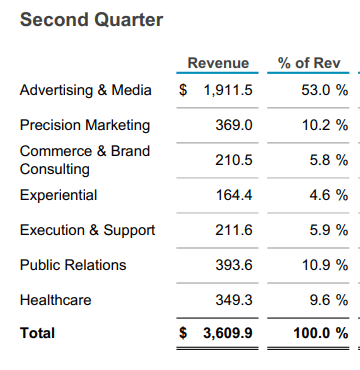

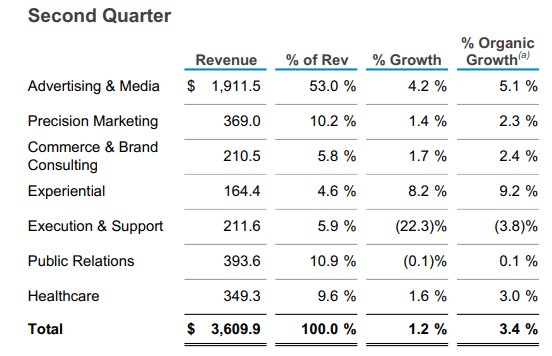

Как показано ниже, подавляющая часть выручки OMC приходится на рекламу и средства массовой информации (53% во втором квартале), а остальная часть приходится на другие услуги, связанные с коммуникациями. Это действительно дает бизнесу преимущества диверсификации, но оставляет большую зависимость от рекламы.

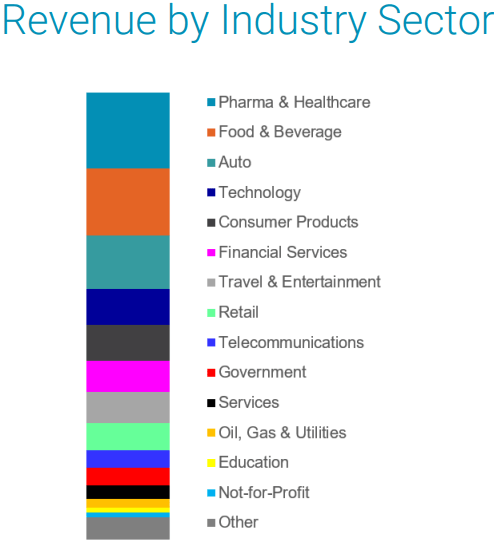

Omnicom обслуживает глобальную клиентскую базу в различных отраслях промышленности, тесно сотрудничая с клиентами для достижения конкретных бизнес-целей. Как показано ниже, бизнес сильно диверсифицирован по отраслям, причем самыми крупными являются здравоохранение (17%) и продукты питания и напитки (15%). Это невероятно важная диверсификация, поскольку некоторые отрасли (такие как автомобилестроение или розничная торговля) могут быть сильно цикличными в зависимости от экономических условий, и поэтому расходы могут сильно снижаться во время спадов. Здравоохранение и финансовые услуги, напротив, гораздо более надежны.

Конкурентное позиционирование

Индустрия рекламы и маркетинга претерпела значительные изменения за последнее десятилетие в связи с развитием цифровых медиа, социальных сетей и изменением поведения потребителей. Рекламные компании больше не являются привратниками потребителей, а такие компании, как Google (GOOG), Meta (META META) и другие, теперь предоставляют компаниям экономически эффективный способ рекламы для широких масс.

Цифровая реклама часто требует различных навыков и подходов, поскольку агентства изо всех сил пытаются привлечь клиентов и добиться роста из-за снижения их ценностного предложения. Зачем бизнесу среднего размера тратить большие суммы на рекламное агентство, когда он может получить доступное соотношение цены за клик в Google, а также управлять небольшой собственной / аутсорсинговой маркетинговой командой, которая управляет своими социальными сетями и более широким маркетинговым подходом?

Основной причиной этого является изменение поведения и предпочтений потребителей. Примерами могут служить блокировка рекламы, сокращение времени привлечения внимания, увеличение потоковой передачи (меньше ТВ), более активное использование социальных сетей, рост шокового маркетинга и предпочтение персонализированного контента.

Клиенты все чаще требуют измеримых результатов и четкой окупаемости инвестиций (ROI) для своих маркетинговых расходов, особенно по сравнению с расходами на цифровые технологии. Агентства изо всех сил стараются продемонстрировать свое влияние на итоговые показатели клиентов, особенно через традиционные торговые точки, в которых наблюдается снижение посещаемости.

Те, кто добивается хороших результатов, разработали гибкий и творческий подход, с сильным цифровым присутствием, сотрудничеством с влиятельными людьми и поиском уникальных подходов. Мы считаем, что это основная причина слабости OMC, поскольку она не смогла улучшить свое ценностное предложение.

OMC конкурирует с различными маркетинговыми и коммуникационными компаниями, включая WPP (WPP), Publicis Groupe (OTCQX:PUBGY) и Interpublic Group (IPG). OMC столкнулась с проблемами, аналогичными WPP, из-за отсутствия «модернизации» (хотя рост WPP был лучше), но, к ее чести, пытается наверстать упущенное. Publicis продвинулась гораздо дальше, инвестируя в свои технологические возможности и расширяя свои услуги технического консалтинга. Мы считаем, что за этот период OMC отстала от конкурентов.

Экономические и внешние соображения

Текущие экономические условия представляют собой краткосрочные риски для бизнеса. В условиях высокой инфляции и повышенных ставок дискреционные потребительские расходы снижаются, что негативно сказывается на предприятиях, ориентированных на потребителя (таких как розничная торговля). Это усугубляется трудностями, с которыми сталкиваются предприятия в связи со снижением спроса (из-за вышеизложенного), а также давлением на маржу из-за инфляции.

Эти факторы будут способствовать сокращению расходов на маркетинг, поскольку предприятия пытаются защитить маржу, а также адаптироваться к потенциальному снижению доходности расходов при снижении спроса.

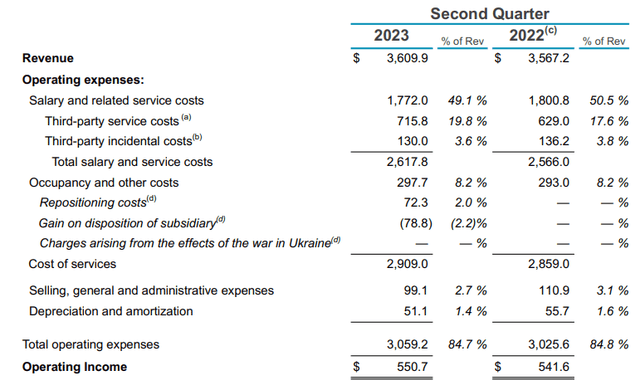

В последнем квартале рост выручки был умеренным, органический показатель по всему бизнесу составил 3,4%, чему способствовали реклама и опыт. Вероятно, это является отражением устойчивости рынка (именно поэтому Запад остается незначительно выше уровня рецессии).

Рентабельность также улучшилась по сравнению с 1 кварталом, хотя и немного ниже уровней 2-22 кварталов. Это говорит о продолжающейся борьбе с достижимостью повышения маржи и сохраняющемся ценовом давлении.

Прибыль

Маржа OMC значительно улучшилась за последнее десятилетие: показатель EBITDA-M увеличился до 17%, а NIM — до 10%. Это очень высокие показатели, поскольку и Publicis, и WPP за этот период пережили спад.

С многочисленными агентствами, конкурирующими за бюджеты клиентов. Конкуренция приводит к ценовому давлению и трудностям в дифференциации услуг. Мы обеспокоены тем, что в ближайшие годы бизнес может подвергнуться эрозии.

BS/CF

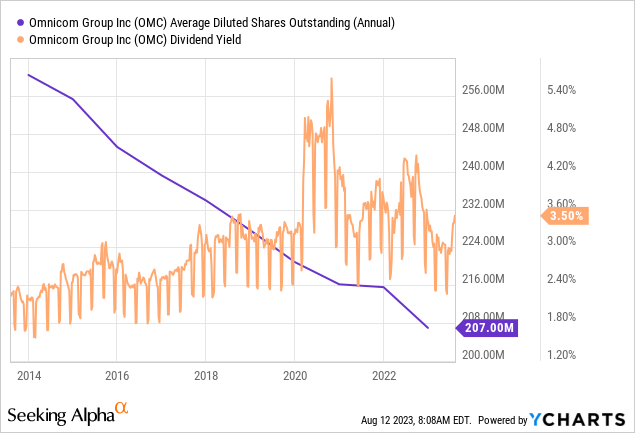

Придерживаясь консервативного подхода к финансированию, руководство проявляло агрессивность в распределении средств акционерам, при этом как дивиденды, так и выкуп акций хорошо росли.

Дивидендная доходность OMC в настоящее время составляет 3,5%, а количество ее акций сократилось чуть менее чем на 20%, что является впечатляющим достижением и причиной изменения цен на акции, несмотря на отсутствие существенного многократного расширения.

Отраслевой анализ

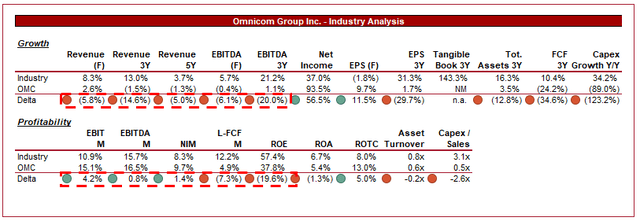

Выше представлено сравнение роста и прибыльности OMC со средними показателями по отрасли, определенными Seeking Alpha (16 компаний).

Как мы уже обсуждали ранее, главной слабостью OMC является отсутствие роста. Ключевой вывод из этого заключается в том, что отрасль в целом все еще способна обеспечить здоровый рост, что подразумевает низкие показатели OMC. В определенной степени это будет зависеть от размера, поскольку OMC обладает меньшим абсолютным потенциалом роста, чем более мелкий бизнес (особенно если он ориентирован на технологии). По сравнению с WPP и Publicis, OMC отстает.

Маржа — ключевая область силы OMC, с небольшим превосходством по сравнению с аналогичной группой. Его денежные потоки замедляются, но мы считаем, что в следующем году следует добиться улучшения. OMC сопоставима с Publicis и превосходит WPP.

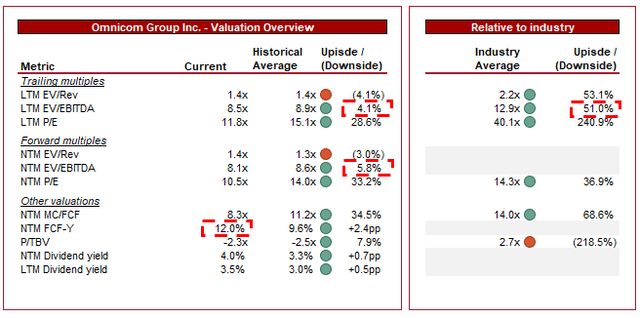

Оценка

В настоящее время OMC торгуется на уровне 8,5-кратной LTM EBITDA и 8-кратной NTM EBITDA. Это скидка по сравнению с его историческим средним значением.

Мы считаем, что небольшая скидка по сравнению с историческим средним значением является разумной, поскольку это отражает продолжающееся отсутствие роста, усиление конкуренции и риск снижения маржи.

Кроме того, скидка по отношению к группе сверстников также является разумной, поскольку она отражает отсутствие роста и аналогичную маржу, а также аналогов в когорте, которая имеет лучшие возможности для долгосрочного роста.

Учитывая размер скидки по сравнению с аналогичной группой, мы считаем, что историческое среднее значение является лучшим показателем оценки. При этом стоит подчеркнуть, что WPP торгуется на уровне 11-кратной LTM EBITDA (доходность NTM FCF 13%), а Publicis торгуется на уровне 9-кратной LTM EBITDA (доходность NTM FCF 10%).

Основываясь на среднем за прошлые периоды, нет никаких свидетельств достаточного роста, чтобы компенсировать различные риски, с которыми сталкивается бизнес.

Заключительные мысли

Прибыль OMC была респектабельной благодаря ее сильному денежному потоку и стратегии распределения капитала. Тем не менее, интерес со стороны инвесторов, помимо этого, был низким. Основная причина заключается в возросшей конкуренции, с которой столкнулась отрасль, и отсутствии достаточной реакции на данный момент, о чем свидетельствует отсутствие роста.

Хотя OMC может оказаться привлекательной инвестиционной возможностью, если рост возобновится, мы считаем, что в настоящее время она оценивается справедливо и без явного роста.

Примечание редактора: В этой статье рассматриваются одна или несколько ценных бумаг, которые не торгуются на крупной бирже США. Пожалуйста, имейте в виду риски, связанные с этими акциями.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")