: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

В мае 2023 года было объявлено, что Oneok попытается приобрести Magellan Midstream Partners. На момент объявления о приобретении Magellan Midstream Partners оценивалась в 67,50 долларов за акцию. Это представляло собой значительную премию по сравнению с тем периодом, когда акции торговались на уровне около 55 долларов за акцию. В день объявления Oneok в новостях упал на 10 процентов, но с тех пор восстановился.

Голосование по вопросу о том, будет ли слияние одобрено акционерами unitholders, назначено на 21 сентября в 10 утра по восточному времени, и существует некоторая организованная оппозиция слиянию. Важно, чтобы владельцы паев, которые планируют голосовать, располагали информацией, необходимой для принятия обоснованного решения. Обе компании изложили причины, по которым слияние имеет смысл для владельцев паев.

Поскольку до голосования осталось всего несколько дней, будет захватывающе и интересно наблюдать за его итогами, поскольку есть две категорически противоположные стороны сделки.

История Magellan Midstream Partners

Прежде чем я расскажу о деталях приобретения, мне всегда нравится кратко рассказать об истории компании, о которой идет речь. Magellan Midstream Partners первоначально начала публичную торговлю как Williams Energy Partners в феврале 2001 года. Пару лет спустя, в сентябре 2003 года, компания сменила свое название на Magellan Midstream Partners.

До февраля 2001 года компания входила в портфель компаний под более широкой эгидой Williams Companies со штаб-квартирой в Талсе, штат Оклахома.

The Williams Companies может показаться знакомой, поскольку в настоящее время это публично торгуемая компания из списка Fortune 500, которая специализируется на производстве электроэнергии, транспортировке и переработке природного газа. В 2011 году компании Williams также выделили свои активы по разведке и добыче энергии в WPX Energy.

WPX Energy недавно объединилась с Devon Energy в 2021 году, о чем я писал здесь, и владела впечатляющим портфелем активов.

История Williams Companies восходит к 1908 году, когда два брата Уильямс начали строительный бизнес, который трансформировался в компанию по строительству трубопроводов, основанную в Форт-Смите, штат Арканзас.

Трубопроводная промышленность была небольшой, но растущей отраслью и ранее была сосредоточена в северо-восточных штатах, где впервые была обнаружена нефть. На рубеже веков нефть начали обнаруживать в южных штатах, таких как Техас и Оклахома.

Во время Второй мировой войны компания Williams сыграла важную роль в подключении трубопроводов к восточной части Соединенных Штатов, чтобы обеспечить непрерывную подачу энергии в случае нападения на Соединенные Штаты. В этом маловероятном случае он смог бы получить доступ к энергии из разных регионов Соединенных Штатов.

Что получает Oneok?

С момента отделения от Williams Companies Magellan Midstream Partners имеет солидный послужной список и сегодня владеет впечатляющим портфелем активов midstream. Согласно их веб-сайту, это включает в себя:

- 80 различных продуктовых терминалов.

- хранилище нефтепродуктов на 100 миллионов баррелей.

- 2200 миль трубопроводов для сырой нефти.

- 9700 миль трубопроводов для переработки нефтепродуктов.

- 1100 миль аммиачных трубопроводов.

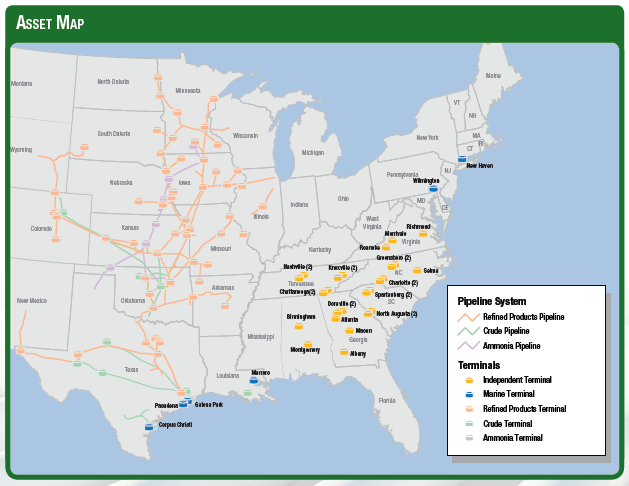

Magellan владеет многими ключевыми активами, но один актив, который, на мой взгляд, является очень стратегическим, — это трубопровод Лонг-Хорн, который проходит от Эль-Пасо до Хьюстона. В настоящее время по этому трубопроводу в район Хьюстона транспортируется примерно 275 000 баррелей сырой нефти в день. В 2019 году сообщалось, что Magellan изучает возможность продажи 35-процентной доли в трубопроводе, но, основываясь на моих исследованиях, сделка не состоялась. Я не знаю точного географического расположения этого трубопровода по отношению к добыче нефти в Перми, но я подозреваю, что в ближайшие годы этот трубопровод будет пользоваться большим спросом, поскольку большинство нефтегазодобывающих компаний в значительной степени сосредоточены на Пермском бассейне.

На приведенной ниже карте показаны активы компании на востоке Соединенных Штатов, но можно увидеть и другие ее активы на юге и Среднем Западе.

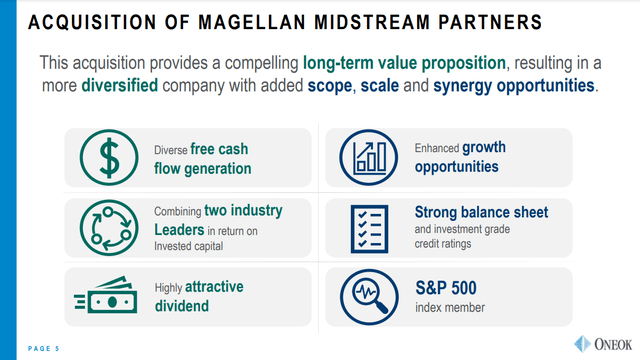

Преимущества слияния

Как показано на слайде презентации Oneok ниже, как и многие другие приобретения, они видят преимущества этого приобретения в том, что:

- Разнообразие их источников свободного денежного потока.

- Более высокая отдача от инвестированного капитала, основанная на их лидерстве в отрасли.

- Привлекательный дивиденд, от которого, в конечном счете, ожидают.

- Большие возможности для роста, о которых они не говорили конкретно, откуда они их видят.

- Сильный (er) баланс.

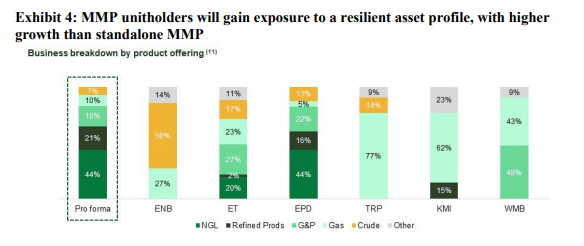

Новый профиль активов

Этот слайд демонстрирует профиль активов новой компании. У Enterprise Product Partners и Oneok будет очень схожий профиль продукции, поскольку большую часть продукции компании составляют сжиженные газы.

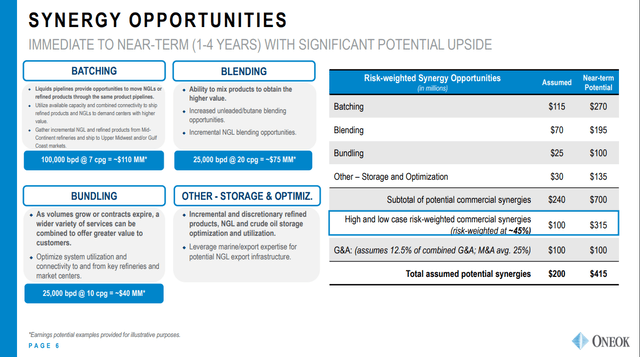

Синергетический эффект

Компания считает, что со временем они смогут сэкономить до 700 миллионов долларов за счет дозирования, смешивания, комплектации и оптимизации хранения. Компания установила скорректированный на 45% коэффициент взвешивания рисков, что приводит к тому, что, по их мнению, является консервативной суммой в размере 415 миллионов долларов синергетической экономии между компаниями.

- Дозирование означает, что они могут объединять продукт в один конвейер вместо использования двух конвейеров для одного и того же продукта, такого как NGLS.

- Смешивание означает, что они могут смешивать больше продуктов, чтобы создавать более ценные продукты.

- Пакетирование означает то же самое, что и при покупке страховых продуктов. Компания сможет предлагать клиентам более широкий ассортимент продукции, тем самым повышая ценность для клиента.

- Оптимизация складских помещений означает, что компания может объединять складские помещения и потенциально использовать их более эффективно для максимизации дохода.

Премия за покупку

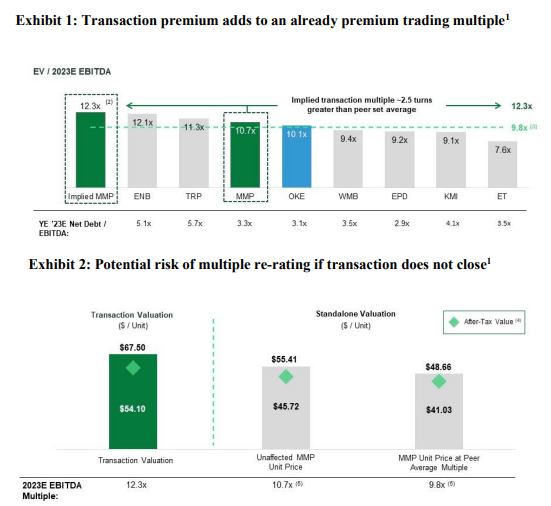

Magellan хотела бы, чтобы ее акционеры поняли, что, по их мнению, Oneok платит премию выше того, во что а) оценил бы Magellan рынок и б) выше того, что заплатил бы другой заинтересованный покупатель. На слайдах ниже показано, что при цене приобретения соотношение EV/2023E к EBITDA составляет 12,3 раза, что значительно выше того, за что большинство аналогичных компаний торгуются на рынке. (смотрите слайд ниже).

Кроме того, руководство Magellan считает, что если сделка не увенчается успехом, произойдет значительное снижение цены акций. И если он будет торговаться наравне с аналогами, то снизится примерно до 48,66 доллара. Хотя это может быть правдой, это одновременно и краткосрочный, и основанный на страхе метод, позволяющий попытаться добиться желаемого результата. Тем не менее, этот аргумент также имеет силу при рассмотрении временной стоимости денег. Стоит ли премия, которую можно было бы получить сегодня, того, чтобы ждать в долгосрочной перспективе получения более высокой премии? Не зная, когда этот день однажды наступит, невозможно быть уверенным.

Даже если вы считаете, что Magellan заслуживает более высокой цены, вероятно, было бы разумнее воспользоваться премией, которую предлагает Oneok, а затем взять эти деньги и инвестировать в аналогичную компанию среднего звена, которая, по вашему мнению, представляет лучшую ценность… или удерживайте Oneok в течение длительного времени.

Подтверждение доверенной фирмы

По обе стороны этого вопроса было несколько крупных посреднических фирм. Вот пара цитат из двух фирм, которые недавно высказались в пользу этого приобретения.

Вот цитата из фирмы Glass Lewis:

Безусловно, каждый акционер должен будет решить, исходя из своих индивидуальных обстоятельств и, возможно, других более широких предположений, является ли предлагаемое слияние приемлемым и разумным для них, особенно с точки зрения связанного с этим ускорения отсроченных налогов… После рассмотрения мы считаем, что Компания в значительной степени представила убедительные доводы в пользу того, что предлагаемое слияние, как правило, должно принести владельцам паев большую прибыль после уплаты налогов по сравнению с автономной альтернативой. Исходя из этих факторов и в отсутствие лучшей доступной альтернативы, мы считаем, что предлагаемое слияние требует поддержки unitholder на данный момент.

Цитировалось заявление фирмы ISS об этом:

…учитывая, что налоговые последствия различаются у разных владельцев, условия подразумевают немедленную реализацию стоимости, а стратегическое обоснование представляется разумным, держателям паев рекомендуется поддерживать сделку с осторожностью.

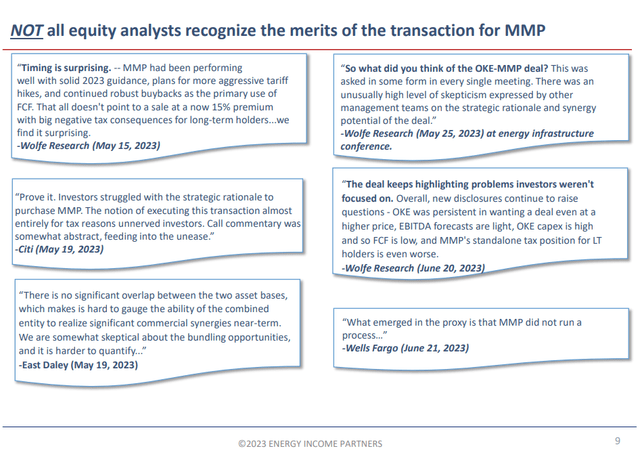

Это была всего лишь пара цитат от некоторых фирм в пользу сделки. В следующем разделе я представлю позицию стороны, выступающей против сделки.

Аргумент оппозиции

Есть несколько крупных акционеров MMP, которые высказались категорически против этого приобретения. Компания Energy Income Partners, LLC владеет примерно 3 процентами Magellan Midstream Partners и является единственным акционером, который решительно выступает против приобретения. У них есть специальный веб-сайт, где они могут поделиться своей точкой зрения, которую можно найти здесь. Ниже я скопировал несколько наиболее важных слайдов из их презентации, но если вы хотите услышать их полную аргументацию, я рекомендую посетить их сайт.

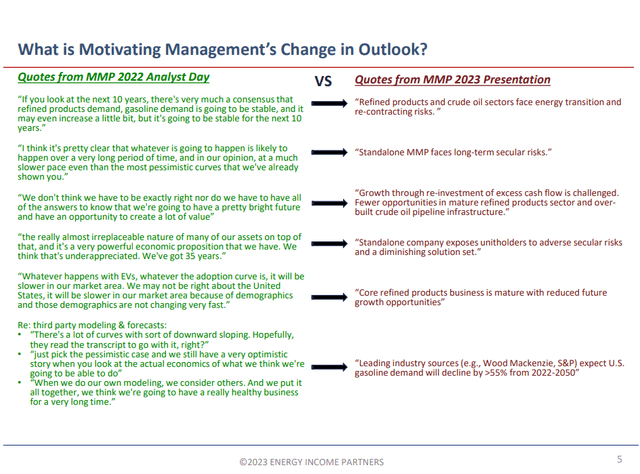

Изменения в прогнозах MMP

Energy Income Partners считает, что руководство Magellan полностью изменило свои взгляды на отрасль на 180 градусов. На слайде ниже представлены цитаты из их аналитического дня 2022 года по сравнению с презентацией 2023 года, в которой была предпринята попытка продать идею приобретения акционерам unitholders.

Какой синергетический эффект?

На этом слайде EIP приводит различные цитаты отраслевых аналитиков, которые утверждают, что синергии, которую рекламируют две компании, на самом деле нет. Здесь мы видим, что несколько аналитиков говорят схожие вещи о предполагаемом синергетическом эффекте, от которого объединенная компания надеется извлечь выгоду.

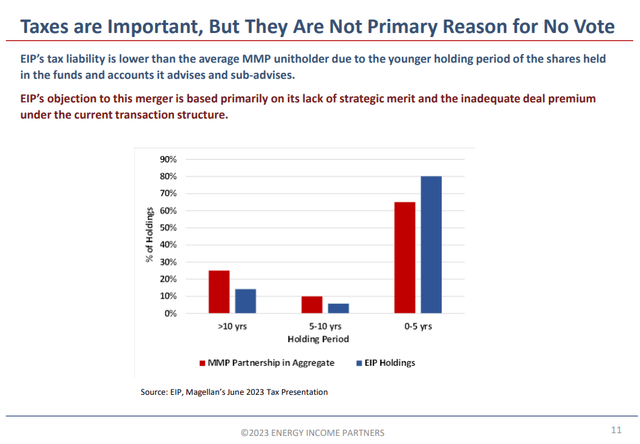

Налоги имеют значение, Но не Главная проблема

Представитель EIP заявил, что налоговые последствия сделки отнимают значительную часть премии за сделку. Другими словами, премия, выплачиваемая Oneok, недостаточна для компенсации налоговых последствий. Однако EIP заявляет, что это важно, но не основная причина, по которой сделка неудачна. Они утверждают, что, поскольку они являются «более молодыми» владельцами паев MMP, их налоговые последствия не так плохи по сравнению с теми, кто владеет паями гораздо дольше.

Скорее всего, компания выступает против сделки в первую очередь из-за отсутствия у нее «стратегических достоинств».

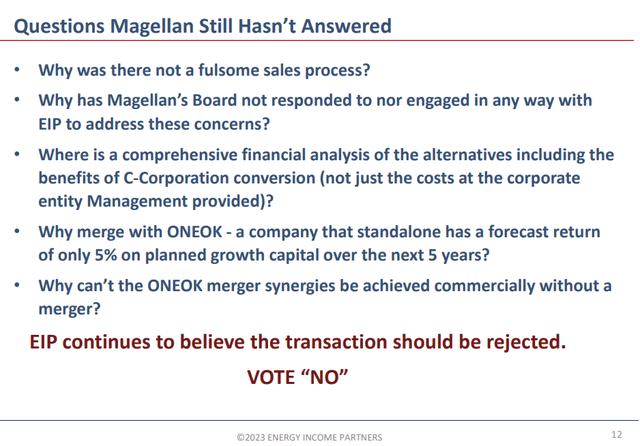

Вопросы, на которые нет ответов

Energy Income Partners считает, что это те вопросы, на которые руководству Magellan еще предстоит ответить.

- EIP утверждает, что процесс продаж проводился не в полной мере, а это означает, что он был недостаточно тщательным.

- EIP также утверждает, что правление Magellan не прислушалось к их аргументам или озабоченностям.

- EIP хотела бы увидеть альтернативный анализ, показывающий преимущества преобразования в C-Corp, каковой в настоящее время является структура Oneok.

- EIP утверждает, что Oneok имеет опыт предоставления более низкой прибыли.

- EIP хотела бы знать, почему Oneok не может достичь желаемого эффекта синергии, не поглощая активы Magellan.

Налоговые последствия и реакция MMP

Magellan считается MLP или основным товариществом с ограниченной ответственностью, и его акционеры имеют уникальные налоговые преимущества. С другой стороны, Oneok, Inc. не является основным товариществом с ограниченной ответственностью. Основные товарищества с ограниченной ответственностью имеют налоговые преимущества в том смысле, что любая инвестиция в MLP считается вкладом капитала. Таким образом, любая выплата «дивидендов» считается возвратом капитала владельцу ПАЯ и, следовательно, не облагается налогом до тех пор, пока дивиденды не превысят сумму внесенного капитала, или пока владелец пая не продаст и не выведет свой капитал из MLP.

Одним из самых серьезных возражений против слияния является то, что оно создаст налогооблагаемое событие для владельцев Magellan unitholders. Это связано с тем, что Oneok платит каждому владельцу единицы по 25 долларов наличными за каждую единицу. Такое распределение в виде наличных денег приведет к налоговым последствиям.

Однако владельцы паев Magellan также получают .667 акций Oneok в обмен на каждую акцию Magellan. Насколько я понимаю, этот переход с акций Magellan на акции Oneok приведет к налогооблагаемому событию, поскольку ваши паи будут обменены на акции Oneok.

Для тех, кто обеспокоен налоговыми последствиями, Magellan Midstream Partners утверждает, что 60 процентов владельцев паев в любом случае продают в течение 5 лет, и поэтому любые налоговые последствия в конечном итоге будут реализованы в течение 5 лет.

Также важно знать, что Oneok Inc. структурирована как C-Corp, а не MLP, и поэтому налоговые льготы от структуры MLP также больше не будут существовать.

Руководство Magellan излагает свой ответ на некоторые налоговые проблемы на этом слайде ниже.

Аарон Милфорд, генеральный директор Magellan, недавно сказал это о потенциальных налогах.

Хотите ли вы 45 долларов после безналоговой сделки, или вы предпочли бы 55 долларов сейчас с плюсом для проформы, потому что я думаю, что неправильно понимают, что эта сделка не создает этих налогов; эти налоги существуют в любом сценарии, и в любое время, когда владелец пая захочет продать пай, они собираются платить налоги.

Вывод

Итак, если вы являетесь владельцем Magellan unitholder, надеюсь, вы сочли эту подборку данных полезной. Руководство Oneok и Magellan определенно выступает за это приобретение. Многие аргументы обеих сторон трудно поддаются точной количественной оценке и будут уникальными для каждого правообладателя, особенно когда речь заходит о налоговых последствиях.

Если приобретение состоится, действительно ли это принесет большую синергию? Если вы верите, что это произойдет, то акции Oneok будут стоить того, чтобы ими владеть. Если вы думаете, что этого не произойдет, то, надеюсь, вы сможете прикарманить премию, которую заплатил Oneok, и направить свой капитал куда-нибудь еще. (если приобретение будет принято).

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")