: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Вступление

Мистер Маркет странный. В прошлом году экономика переживала бум, а рынок рухнул по многим причинам (наиболее важной из которых, насколько я могу судить, был рост процентных ставок). В этом году, когда экономика замедляется, а количество заказов у многих производственных компаний сокращается, мистер Маркет действительно взволнован и продолжает предлагать все более высокие ставки, вплоть до того, что многие инвесторы начинают думать, что мы скоро увидим, как основные индексы преодолеют свои предыдущие максимумы.

Что ж, Otis (NYSE:OTIS) — это компания, относящаяся к обрабатывающей промышленности, у которой есть бизнес-модель, способная по большей части компенсировать обычную цикличность машиностроительной отрасли.

компания

Otis — ведущая в мире компания по производству, монтажу и сервисному обслуживанию лифтов и эскалаторов. Компания продает свою продукцию более чем в 200 странах по всему миру. Компания разделена на два сегмента: Новое оборудование и сервис. В сегменте нового оборудования Otis проектирует, производит, продает и устанавливает пассажирские и грузовые лифты, а также эскалаторы и движущиеся дорожки для жилых, коммерческих и инфраструктурных проектов. В 2022 году объем продаж в сегменте нового оборудования составил 5,9 миллиарда долларов, а операционная прибыль — 358 миллионов долларов.

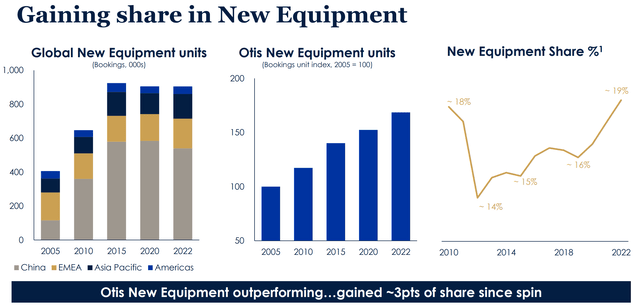

Как мы можем видеть из приведенных ниже графиков, с момента своего выделения Otis смогла завоевать долю рынка нового оборудования на мировом рынке, где крупнейший рынок лифтов и эскалаторов — Китай — замедляется. Поскольку Otis не так подвержена влиянию Китая, как ее главный конкурент KONE, у нее был шанс извлечь выгоду из этой ситуации.

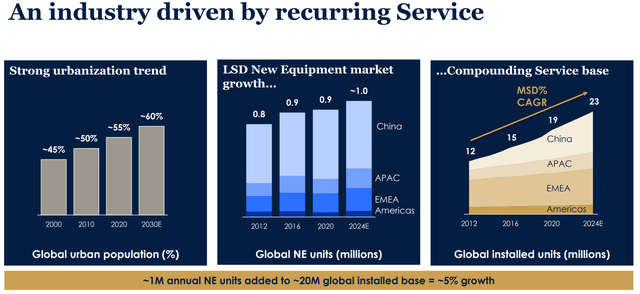

Вторым бизнес-сегментом Otis является сервис, который предоставляет услуги по техническому обслуживанию и ремонту, а также услуги по модернизации лифтов и эскалаторов. Портфель услуг по техническому обслуживанию компании насчитывает около 2,2 миллионов единиц по всему миру, включая оборудование Otis, производимое и продаваемое самой Otis, а также оборудование других производителей. В 2022 году чистый объем продаж в нашем сегменте услуг составил 7,8 миллиарда долларов, а операционная прибыль — 1,8 миллиарда долларов.

Увидев эти цифры, мы впервые удивляемся тому, что делает эту компанию (и индустрию производства лифтов и эскалаторов в целом) такой уникальной и привлекательной для инвесторов, ищущих надежные источники свободных денежных потоков.

Фактически, в 2022 финансовом году на долю нового оборудования пришлось 43% чистых продаж компании, в то время как остальные 57% пришлись на обслуживание. Мы сразу видим, что сегмент услуг больше, чем сегмент, связанный с реальной производственной деятельностью.

Но еще более интересным является то, что по мере того, как мы приближаемся к итоговым показателям, мы обнаруживаем, что новое оборудование принесло 17% операционной прибыли, в то время как остальные 83% (да, восемьдесят три) были получены в результате эксплуатации. Это рисует еще более интересную картину, потому что мы четко понимаем, почему подразделение обслуживания является наиболее рентабельным.

Как мы видим из слайда ниже и трех показанных графиков, бизнес-модель отрасли довольно проста и легко помогает нам понять, почему сервис так важен:

- Сильная тенденция урбанизации увеличивает спрос на такое оборудование, как лифты и эскалаторы

- Таким образом, заказы на новое оборудование соответственно растут

- По мере роста установленной базы растет и потребность в ее обслуживании, ремонте или модернизации. Однако этот бизнес растет не такими линейными темпами, как первый, но на самом деле это компаундирующая машина для всей отрасли

Инвесторы должны знать, что у Otis глобальный показатель удержания обслуживаемых клиентов составляет 94%, а коэффициент конверсии клиентов, приобретающих новое оборудование, в сервисных клиентов составляет 64%.

Я заинтересовался Otis после того, как прочитал, что компания Terry Smith сменила свою позицию в KONE (OTCPK:KNYJF), финском конкуренте Otis, на саму Otis. Мистер Смит смог увидеть мощную компаундирующую машину Otis и попутный ветер, который обеспечивает спин-офф. С 2019 года, за год до того, как Otis стала самостоятельной компанией, операционная маржа Otis увеличилась с 14,3% до 15,8%

Последние финансовые данные

Otis недавно отчиталась о своих доходах за второй квартал, которые превзошли прогнозы.

Органические продажи выросли на 9,5% до $3,7 млрд, операционная маржа увеличилась на 20 базисных пунктов, прибыль на акцию по GAAP составила $0,90, увеличившись на 18,4% в годовом исчислении.

Компания смогла генерировать свободный денежный поток в размере 409 миллионов долларов за квартал (коэффициент пересчета составил 109% от чистой прибыли по GAAP) и вернула акционерам 175 миллионов долларов за счет выкупа акций, в результате чего с начала года объем выкупа составил 350 миллионов долларов. Компания фактически объявила, что увеличит объем выкупа своих акций в этом году до 800 миллионов долларов. Таким образом, у нас все еще есть акции на сумму не менее 450 миллионов долларов, которые необходимо выкупить в ближайшие несколько месяцев. Это равно 1,2% от текущей рыночной капитализации.

Однако Otis не застрахован от экономического спада, который мы наблюдаем, особенно среди производственных компаний. Фактически, заказы на новое оборудование сократились на 12%.

Тем не менее, сильная тенденция к модернизации старого оборудования продолжала приносить большие результаты: количество заказов выросло на 16%, а отставание — на 14% во втором квартале. Как сообщил Otis во время телефонного разговора о доходах, «это четвертый квартал подряд, в котором рост заказов на модельную технику составляет 10% или более».

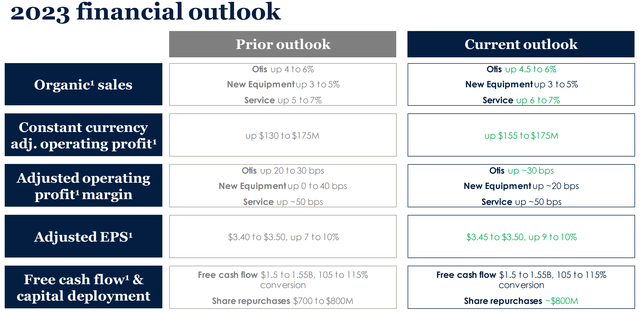

Как следствие этих хороших результатов, компания опубликовала новый пересмотренный прогноз на 2023 год. В настоящее время компания ожидает, что результаты будут лучше, чем ожидалось, и нацелена на достижение высокого уровня предыдущего прогноза.

Оценка

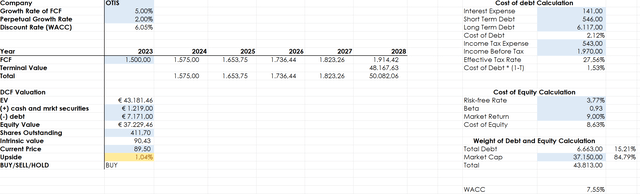

В своей прошлой статье я поделился моделью дисконтированных денежных потоков, которая показывала, как Otis торговалась немного выше своей справедливой цены. С тех пор мистер Маркет стал настроен оптимистично, и акции оцениваются в более высокие мультипликаторы. Однако вместо того, чтобы смотреть на ежедневную оценку мистера Маркета, мы должны взглянуть на фундаментальные показатели компании.

Вот еще одна модель дисконтированного денежного потока, которую я недавно применил к компании, используя данные TTM и прогнозируя FCF в размере 1,5 миллиарда долларов на этот год, учитывая, что компания сгенерировала 724 миллиона долларов свободного денежного потока за первые шесть месяцев года. Однако есть основания полагать, что Otis преодолеет барьер в 1,5 миллиарда долларов.

Просто чтобы помочь моим читателям понять мою модель, я присудил Otis небольшую премию за качество ее бизнес-модели. Поэтому вместо того, чтобы использовать WACC в размере 7,55%, который дают цифры, я снял 1,5 процентных пункта и дисконтировал будущие денежные потоки на уровне 6,05%.

Моя целевая цена была пересмотрена в сторону повышения, и сейчас она составляет около 90 долларов. Акции на самом деле торгуются в этом диапазоне.

Что это значит? Если акция торгуется по справедливой стоимости, это уже хорошая сделка. Это не кража, но это даже не безумная покупка. Понимая устойчивость отрасли и бизнес-модель компании, я склонен полагать, что владеть акциями Otis относительно безопаснее, чем акциями большинства других производственных компаний. Поэтому я открыл небольшую позицию, чтобы принять участие в этой инвестиции. Поскольку мистер Маркет предложит мне другие возможности увеличить мою позицию, я буду покупать более агрессивно во время любой неоправданной распродажи.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")