: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Ovintiv (NYSE:OVV), известная до своей реструктуризации как Encana, является многонациональной независимой нефтегазовой компанией с активами, расположенными по всей Канаде и юго-западу США. В настоящее время фирма работает в трех основных вертикалях: Нефть и конденсаты, сжиженный природный газ и природный газ-газонефть.

Благодаря своей деятельности Ovintiv достигла выручки в первом квартале в размере $2,61 млрд — снижение на 23,82% по сравнению с аналогичным периодом прошлого года — наряду с чистой прибылью в размере $487,00млн — рост на 302,07% — и свободным денежным потоком в размере $446,00 млн — рост на 90,60%, обусловленный ростом операционного и финансового свободного денежного потока.

Вступление

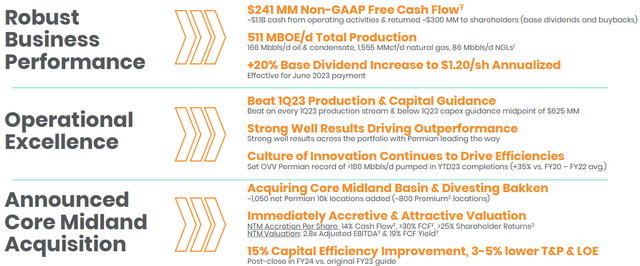

В основе деятельности Ovintiv по-прежнему лежат три основные цели: устойчиво высокие финансовые показатели и бизнес-деятельность, превосходное использование операционной деятельности и капитала, а также агрессивное, синергетическое расширение масштабов за счет органических и неорганических методов. В 1 квартале 23 года Ovintiv добилась достижения этих целей благодаря рекордным свободным денежным потокам и доходам акционеров более чем на 300 млн долларов, а также росту добычи в 1 квартале 23 года и знаменательному приобретению основных активов в бассейне Мидленд.

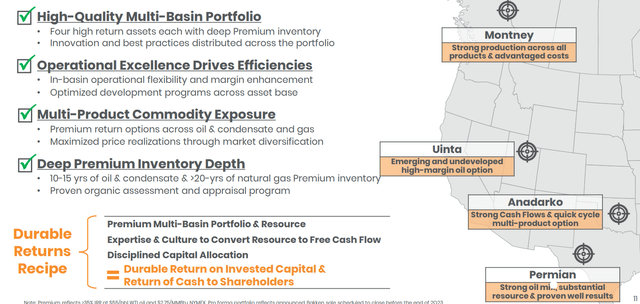

Эти широкомасштабные цели подкрепляются стратегическими целями Ovintiv, охватывающими диверсифицированный портфель высококачественных активов, эффективные и недорогостоящие операции, использование нескольких видов сырья в качестве меры повышения доходности и устойчивости, а также превосходное расширение ассортимента премиальных товаров.

Совокупный эффект увеличения привлекательного портфеля Ovintiv, а также усилия по расширению компании сочетаются с благоприятными макроэкономическими факторами и умеренной недооценкой фирмы, что позволяет мне оценить Ovintiv как ‘покупаемую’.

Оценка и финансовые показатели

Общий обзор

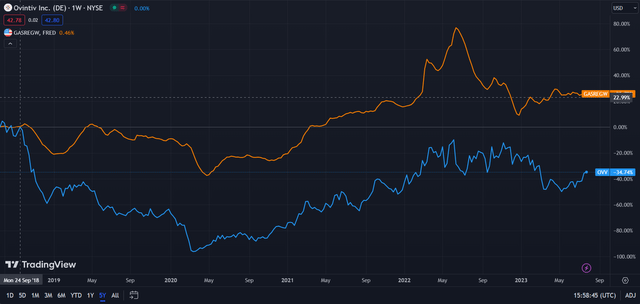

В период TTM акции Ovintiv — снизились на 9,77% — испытали более слабую динамику цен как в нефтегазовой отрасли (SPIOP) — выросли на 6,58%, так и на широком рынке, представленном S&P500 (SPY) — выросли на 14,54%.

Общие низкие показатели Ovintiv, вероятно, связаны со снижением спотовых цен на природный газ в связи с более мягкой зимой и теплой весной наряду со снижением цен на нефть. В отличие от нефтегазовой отрасли, Ovintiv, как добывающий компонент, не был так сильно застрахован от цен на ископаемое топливо, особенно из-за отсутствия активности в торговле хеджированием.

Тем не менее, я полагаю, что с учетом потенциального роста цен на сырьевые товары и масштабируемости Ovintiv у фирмы есть потенциал для роста.

Сопоставимые компании

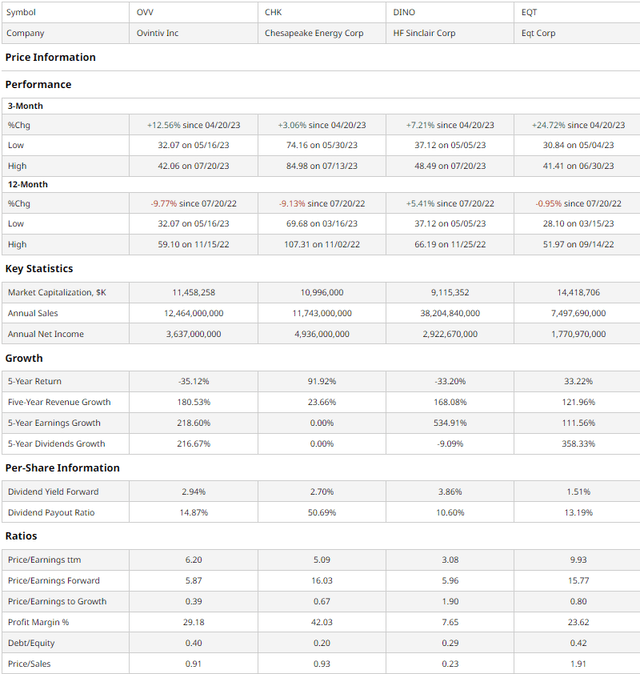

Добывающая нефтегазовая отрасль остается сильно фрагментированной, с целым рядом участников, от вертикально интегрированных нефтяных компаний, таких как ExxonMobil (XOM) и Chevron (CVX), до младших геологоразведчиков и фирм со средней капитализацией, таких как Ovintiv. Таким образом, я попытался сравнить Ovintiv с аналогичными по размеру нефтегазовыми компаниями в сегменте добычи и транспортировки нефти, включая компанию fracking pioneer, базирующуюся в Оклахоме Chesapeake Energy (CHK), нефтеперерабатывающую компанию и производителя нефтепродуктов HF Sinclair (DINO), а также компанию по разведке углеводородов и трубопроводному транспорту EQT Corporation (EQT).

Как было продемонстрировано выше, несмотря на превосходные показатели роста, стоимость, основанную на мультипликаторах, и возможности возврата акционерам, Ovintiv продемонстрировала худшую динамику цен за 12 месяцев, хотя акции выросли в прошедшем квартале, при этом ценовые показатели группы оказались вторыми по величине, что, вероятно, отражает высокие доходы компании и объемы производства избили.

Например, Ovintiv поддерживает самое низкое прямое соотношение P/E наряду со вторым по величине P/S. Более того, имея самый низкий показатель в группе, Ovintiv демонстрирует огромный потенциал роста.

Эта тема опережающих операционных показателей и заниженных цен на акции проявляется в исторических динамиках Ovintiv: лучший в своем классе рост выручки и второй по величине рост прибыли в сочетании с самыми слабыми колебаниями цен в группе.

В сочетании со вторым по величине дивидендом в группе и вторым по величине темпом роста дивидендов инвесторы могут ожидать роста, ориентированного на стоимость, наряду со стабильной доходностью.

Оценка

Согласно моему анализу дисконтированных денежных потоков, в базовом варианте чистая приведенная стоимость Ovintiv составляет 48,66 доллара, что означает, что при текущей цене в 42,20 доллара акции недооценены на 13%.

Рассчитанная на 5 лет без встроенного постоянного роста, моя модель предполагает ставку дисконтирования в размере 9%, учитывающую низкий уровень задолженности компании, но повышающую ERP в условиях волатильности цен на сырьевые товары. Чтобы придерживаться более консервативного подхода, несмотря на средние темпы роста выручки за 5 лет на уровне 34,27%, я оценил замедление роста масштаба из-за увеличения затрат на финансирование и снижения потенциального роста спроса и рассчитал темпы роста выручки на уровне 18%. Однако я дополнительно учел снижение чистой маржи при увеличении капитальных затрат для поддержания темпов роста масштаба.

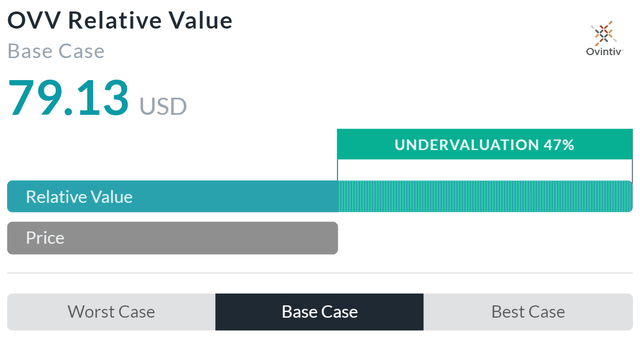

Инструмент относительной оценки, основанный на мультипликаторах Alpha Spread, более чем подтверждает мой тезис о недооценке, оценивая акции по-прежнему заниженной на 47%, при истинной относительной стоимости в 79,13 доллара.

Тем не менее, из-за неспособности Alpha Spread учесть потенциал снижения цен на сырьевые товары и несоответствия спроса и предложения, особенно заметного в случае природного газа, наряду с неспособностью модели дисконтировать дивиденды, я полагаю, что Alpha Spread переоценивает Ovintiv.

Таким образом, используя средневзвешенное значение, большее по отношению к моему DCF и меньшее по отношению к относительной оценке альфа-спреда, справедливая стоимость Ovintiv должна составлять 53,86 доллара, при этом акции в настоящее время недооценены примерно на 22%.

Портфель Ovintiv Остается Диверсифицированным и Имеет Хорошие Позиции для Долгосрочного Роста

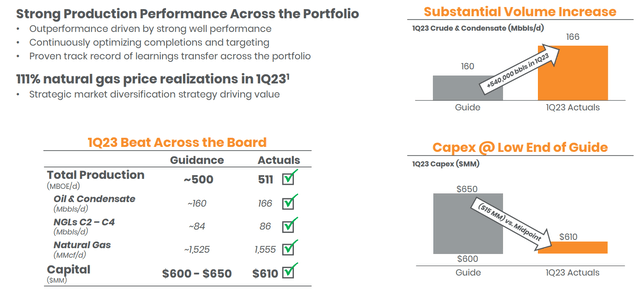

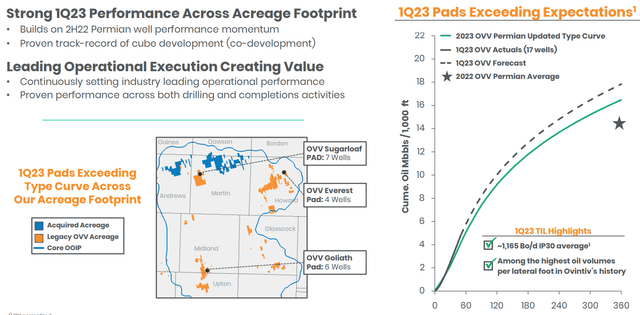

Стратегия роста Ovintiv по-прежнему основывается на масштабном расширении высококачественных активов. Совсем недавно Ovintiv агрессивно ориентировала свое развитие на Пермский бассейн, где фирма доказала свое превосходство в операционной деятельности. Указанный оптимизированный подход привел к увеличению основных активов бассейна на 4,275 млрд. долларов наряду с отчуждением менее эффективных активов Bakken на 875 млн. долларов. Таким образом, Ovintiv прогнозирует, что до конца 23 финансового года средняя добыча нефти и конденсата составит ~ 192 тыс. баррелей в день, а в 24 финансовом году указанная добыча увеличится в среднем до > 200 тыс. баррелей в день, и то, и другое будет увеличено в соответствии с рекомендациями.

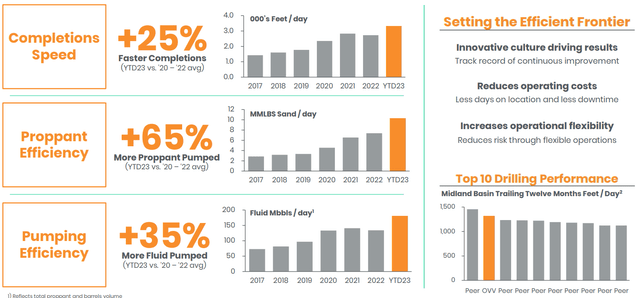

Последний операционный рост является частью более широкой стратегии Ovintiv по повышению капитальной и операционной эффективности, направленной на повышение производственных возможностей и увеличение маржи. Благодаря этому Ovintiv ускорила скорость завершения проекта на четверть, увеличила производительность гидроразрыва пласта и перекачала больший объем жидкости при более низких уровнях подачи, а в целом сохранила второе место по производительности бурения среди аналогичных компаний бассейна Мидленд.

Консенсус на Уолл-стрит

Аналитики в значительной степени разделяют мой позитивный взгляд на Ovintiv, прогнозируя среднюю целевую цену на 1 год в размере 50,78 доллара, что на 20,82% больше его текущей цены.

Даже при минимальной расчетной целевой цене аналитики прогнозируют снижение на 9,59%, до цены в 38,00 долларов, при этом чистый убыток будет меньше из-за дивидендов Ovintiv. Тем не менее, в худшем случае аналитики не ожидают значительного снижения цен, что, вероятно, является результатом существующей недооценки, при этом медвежьи настроения в основном обусловлены внешними факторами.

Риски и вызовы

Цена акций Ovintiv зависит от волатильности цен на сырьевые товары

Несмотря на то, что в рамках своей деятельности Ovintiv уделяет особое внимание эффективности и разнообразию активов, операционный успех фирмы, тем не менее, по-прежнему зависит от колебаний цен на нефть и газ. Таким образом, снижение цен на ископаемое топливо, вызванное избытком предложения или снижением спроса, может привести к снижению доходов и масштабируемости.

Нормативное и финансовое давление может снизить жизнеспособность новых проектов

Низкие показатели задолженности Ovintiv позволяют фирме разумно финансировать неорганическую экспансию. Однако растущие процентные ставки и удорожание собственного капитала — особенно когда речь идет о фондах, связанных с ESG, — снижают возможности фирмы по расширению. В сочетании с потенциальными федеральными нормативными актами, связанными с климатом и окружающей средой, возможности роста Ovintiv остаются ограниченными.

Вывод

В долгосрочной перспективе объединенные возможности Ovintiv по масштабированию и повышению маржинальной эффективности будут способствовать высокой доходности акционеров и восстановлению цен на акции.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

")