: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Резюме

ПАККАР Инк. (NASDAQ:PCAR) специализируется на производстве грузовых автомобилей различных размеров и весовых категорий, а также на дистрибуции запасных частей для этих транспортных средств. Читатели могут ознакомиться с моим предыдущим репортажем по этой ссылке.

Моя предыдущая оценка была положительной, поскольку я полагал, что было достаточно информации, чтобы подтвердить результаты 23 финансового года, и что ожидания на 24 финансовый год были низкими. Я подтверждаю свой рейтинг покупки PCAR, поскольку продолжаю видеть долгосрочный рост акций. Я полагаю, что на данный момент ожидания все еще невелики, поскольку моя модель DCF предполагает рост среднегодовой прибыли на акцию всего на 6% для достижения привлекательного роста. Катализатором роста цен на акции должно стать то, что руководство внесет больше ясности в портфель заказов на 24 финансовый год.

Финансовые показатели/Оценка

Общий объем продаж PCAR за 2кв23, о котором недавно сообщалось, составил 8,44 млрд долларов, что на 24% больше, чем за 2КВ22. Валовая прибыль увеличилась на 440 б.п. в период со 2кв22 по 2кв23, с 14,4% до 18,8%. Операционная маржа в размере 15,9% стала основным фактором более высокой, чем ожидалось, прибыли на акцию в размере 2,33 доллара против консенсус-оценки в 2,18 доллара. На мой взгляд, рост выручки примечателен, поскольку он поддерживается увеличением поставок грузовых автомобилей по всему миру на 11% по сравнению со 2кв22. Я думаю, что повышение маржи является хорошим показателем в целом благоприятного ценового климата, который поддерживается уменьшением ограничений в цепочке поставок. Я думаю, что маржа в бизнесе грузовых автомобилей, скорее всего, пострадает, поскольку цены вернутся к нормальному уровню, но рост производительности следует ожидать за счет улучшения организации поставок, как только будут решены проблемы с цепочкой поставок.

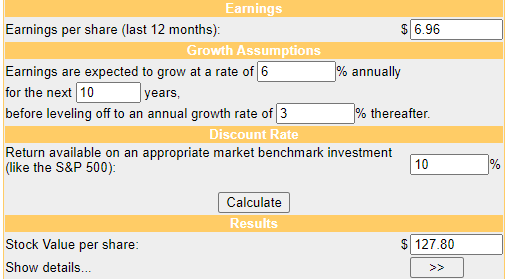

Исходя из моего взгляда на бизнес, PCAR должна быть в состоянии комфортно увеличивать прибыль в среднем на 5% в ближайшие годы, точно так же, как это было с 2012 по 2022 год. На мой взгляд, лучше оценивать PCAR на долгосрочной основе (DCF), а не на относительной основе, поскольку это циклический бизнес. Таким образом, попытка спрогнозировать доходы в ближайшей или среднесрочной перспективе, на мой взгляд, привела бы к ложной точности. Рассматривая историческую маржу PCAR, можно сказать, что PCAR прошла долгий путь, увеличив чистую маржу с ~ 6% до ~ 14% на сегодняшний день, и я ожидаю, что маржа будет постепенно улучшаться благодаря масштабу PCAR и ее структурному увеличению маржи. Исходя из моей модели DCF, PCAR стоит $ 127,80.

Комментарии

Цена акций PCAR была очень высокой с конца мая, и я полагаю, что инвесторы разделяли мой оптимизм относительно акций. В результате меня не удивляет динамика цен на акции после получения прибыли, в связи с чем, я думаю, некоторые инвесторы решили закрепить свою прибыль, ожидая большей ясности в отношении спроса на 2024 год. Планируется, что PCAR откроет книги заказов на первую половину 2024 года в августе или сентябре этого года.

Важно отметить, что руководство PCAR по-прежнему с оптимизмом смотрит на успешный 24 финансовый год, поскольку они не слышали ничего, кроме положительных отзывов от клиентов о новых моделях PCAR, и провели плодотворные обсуждения с крупнейшими операторами автопарка, чьи книги заказов всегда были открыты. Учитывая сохраняющуюся динамику роста компании и потенциальный прирост маржи, я полагаю, что PCAR сможет соответствовать консенсус-прогнозам во 2П23.

Что касается потенциального увеличения маржи, я ожидаю, что PCAR достигнет диапазона валовой прибыли в 18-19%, который руководство прогнозировало для грузовых автомобилей, запчастей и прочего, поскольку рост производства экономичных грузовиков, соответствующих массогабаритным требованиям, приводит к структурному увеличению маржи для PCAR. Кроме того, ценовая конъюнктура по-прежнему кажется благоприятной: во 2кв23 цены выросли на 15% для грузовых автомобилей и на 13% для запчастей, в то время как рост затрат составил всего 9% для грузовых автомобилей и немного выше для запчастей. Когда их спросили о прогнозе цен/издержек на следующие 12 месяцев, руководство предоставило следующее заявление:

«…Как мы уже сообщали ранее, новые грузовики обеспечивают экономию топлива как минимум на 7%, что приносит нашим клиентам выгоду в тысячи и тысячи долларов, это именно те грузовики, которые нужны его водителям. И поэтому я думаю, что наши клиенты принимают правильное решение, пытаясь купить лучший продукт для своей деятельности, которым является продукция PACCAR, и это дает нам хорошую ценовую позицию как премиальному бренду на рынке …» Отчет о доходах за 2КВ23

В целом, снижение расходов на НИОКР в процентах от продаж с 2,1% во 2кв22 до 1,7% в 3кв22 также демонстрирует мне, что руководство придерживается строгой дисциплины затрат.

Заглядывая в будущее на 24 финансовый год, я ожидаю, что условия спроса останутся здоровыми, если не улучшатся. Руководство отметило, что индустрия грузовых перевозок, вероятно, достигла своей самой низкой точки с точки зрения давления на коэффициент использования, в то время как спрос на профессиональную подготовку исключительно высок благодаря спросу со стороны инфраструктурного сектора США.

Риск и заключение

Я считаю, что PCAR остается привлекательной инвестиционной возможностью с сильными фундаментальными показателями и позитивными перспективами роста. Недавние финансовые показатели компании были стабильными, с заметным увеличением общего объема продаж и валовой прибыли. Несмотря на потенциальные проблемы в грузовом бизнесе по мере нормализации цен, ожидается рост производительности по мере решения проблем с цепочкой поставок. Заглядывая вперед, можно сказать, что уверенность руководства в успешном 24 финансовом году, подкрепленная положительными отзывами клиентов и плодотворными дискуссиями с крупнейшими операторами автопарка, добавляет оптимизма.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")