: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционный брифинг

Pacira BioSciences, Inc. (NASDAQ:NASDAQ:PCRX) опубликовала прибыль за 2 квартал 23 финансового года на этой неделе со смешанным набором цифр по P&L и балансовому отчету. Примечательно, что это принесло ~ 34 млн долларов в FCF при доходе до налогообложения в размере 42 млн долларов, что является вполне разумной конвертацией.

Анализ распределения капитала компании, прибыльности и растущей доходности бизнеса показывает, что, на мой взгляд, существуют явные препятствия для пересмотра рейтинга PCRX в сторону повышения. Я не буду тратить слишком много времени, утомляя вас подробностями (вы можете подробно ознакомиться с ними ниже), но суть в том, что я продолжаю повторять, что PCRX придерживается моей последней публикации PCRX в мае.

Исходя из моих предположений за 23 финансовый год, я оцениваю, что на момент написания статьи акции компании были справедливо оценены рынком. Сеть-сеть, повторите удержание.

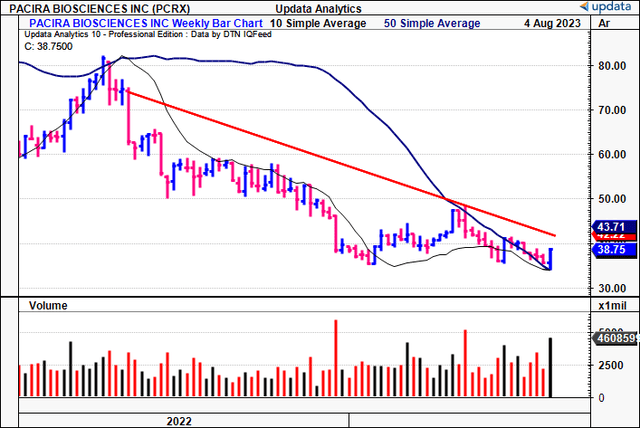

Рисунок 1.

Пробой во втором квартале — сохраняются явные встречные ветры

Критические выводы из последних данных PCRX свидетельствуют о явных препятствиях планам роста компании. Я расскажу о каждом из них ниже, но суть в том, что к настоящему времени мы ожидали увидеть более высокую производительность в подразделении EXPAREL компании. Вместо этого он снизился, во многом так же, как и цена его акций с начала года.

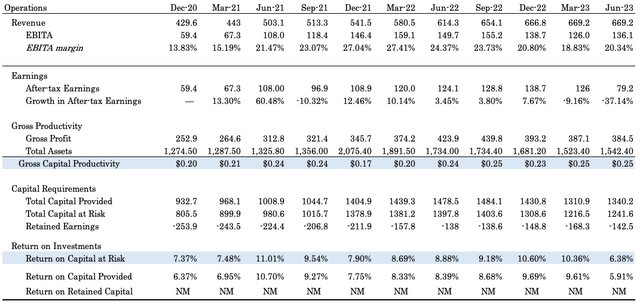

(1). Финансовые показатели значительно отстают от графика

Это была смешанная четверть, без сахарной глазури. Выручка PCRX составила $169,5 млн — на целых $0,1 млн больше, чем во втором квартале прошлого года. Для этого есть несколько ключевых причин.

Во-первых, продажи EXPAREL снизились примерно на 2 млн долларов в годовом исчислении до 135 млн долларов. Что вызывает беспокойство, так это то, что было продано на 2 млн долларов меньше при увеличении объема на 400 бит/с по сравнению с этим временем в прошлом году. В принципе, это вопрос ценообразования. Программа ценообразования на лекарства 340B является сложной задачей для PCRX. Это снижение цен на лекарства для регионов и организаций, где проблемы, связанные с опиоидами, наиболее распространены. В прошлом квартале скидка составляла 28%, и к концу года она может снизиться до 25%. Тем не менее, риск для лидирующей позиции PCRX реален, поскольку ее государственные тендеры проводятся с двухквартальным отставанием от любых изменений в 340 млрд долларов. Во втором квартале было добавлено 350 новых аккаунтов, и этого все равно было недостаточно, чтобы превзойти прошлогодние показатели. Руководство не добавило никакой убедительности в этом звонке:

Апрель был очень мягким… и на самом деле, это один из худших месяцев, которые мы наблюдали со времен пандемии… Я не верю, что на рынке есть какие-либо проблемы, связанные с тем, как к нам относятся. Я думаю, что рынок по-прежнему испытывает финансовые трудности, особенно на рынке больниц. » — Дэвид Стэк, генеральный директор Pacira BioSciences

Помимо саги об EXPAREL, структура топ-листа была следующей:

- Продажи ZILRETTA составили 29,3 млн долларов и выросли примерно на 2 млн долларов в годовом исчислении. Сейчас у него ~ 200 представителей в полевых условиях, что приводит к ежеквартальному доходу на одного представителя в размере 0,147 млн долларов. Это увеличило показатель до 82% брутто, что, на мой взгляд, весьма многообещающе.

- Продажи Iovera также выросли примерно на $1 млн в годовом исчислении до $4,4 млн, но компания зафиксировала убыток в размере $300 тыс. в своем сегменте бупиакаина.

Это увеличило операционную прибыль до $24,5 млн при прибыли в размере $0,78 на акцию. Оба эти показателя существенно выросли, но на фоне слабых показателей прошлого года. Таким образом, на мой взгляд, рост по вертикали вниз по P&L был слабым для PCRX и также не давал никаких оснований ожидать изменений в среднесрочной перспективе.

(2). Размещение капитала с не столь привлекательной доходностью

Кратко проанализировав квартал, PCRX реализовала часть своих рыночных ценных бумаг, имеющихся в наличии для продажи, и получила от этого денежный поток в размере ~ 90 млн долларов. Компания потратила ~ 10 миллионов долларов из этой суммы на реализацию своего проекта EXPAREL в Сан-Диего. Руководство заявило, что предприятие «в настоящее время превосходит целевые показатели по объему продаж» и за 3 месяца увеличило валовую прибыль на 76%. Вероятно, это свидетельствует о его 200-литровом процессе, о чем я подробно рассказывал в своих последних двух публикациях PCRX. Следовательно, приятно видеть, что это удается с минимальными потерями.

Доходность бизнеса отстает от доходности рынка

Сокращая масштаб, экономические выгоды от инициатив PCRX по размещению капитала за последние 3 года так и не были реализованы. Ниже вы увидите [рисунок 2] рентабельность существующего капитала компании за период с 4 квартала 20—го по 2 квартал 23-го финансового года на скользящей основе TTM. Она называется «доходность капитала, подверженного риску».

Ни в один из этих периодов PCRX не превзошла рыночную рентабельность капитала (в данном случае долгосрочный средний показатель составляет 12%). Следовательно, предлагаемая доходность бизнеса значительно отстает от базовой доходности на капитал, которую инвесторы могли бы разумно ожидать получить, ничего не предпринимая (просто придерживаясь ориентира).

Рисунок 2.

Важно понимать, что со временем рыночная доходность любой корпоративной долевой ценной бумаги, как правило, будет отражать показатели доходности бизнеса этой корпорации, т.е. их доходность от вложенного существующего и нового капитала. Более того, разумные инвесторы всегда учитывают альтернативные издержки любых инвестиций, тем самым создавая 12%-ный барьер, описанный ранее (я бы поместил его в диапазон ~ 10-12%).

Если фирма не превосходит рыночную рентабельность капитала по доходности собственного бизнеса, она никоим образом не создает ценности для своих акционеров — независимо от того, каким был рост прибыли за этот период. В этом отношении экономический рост действительно может быть разрушительным. Вы можете увидеть это в полном действии для PCRX в серии выше и ниже [Рисунок 2 и рисунок 3]. Обратите внимание, что, несмотря на постепенный рост доходов после уплаты налогов, они недостаточно превысили альтернативную стоимость капитала в размере 12%. Экономические доходы — те прибыли, которые выше/ниже пороговой ставки, — были отрицательными на протяжении всего периода тестирования.

Эти статистические данные вызывают у меня несколько опасений:

- Несмотря на рост доходов после уплаты налогов и доходов владельцев в течение нескольких периодов [определяется как отсутствие реинвестиций в капитал роста], экономические доходы свидетельствуют о том, что PCRX практически не увеличила акционерную стоимость.

- Это связано с тем фактом, что доходность от дополнительного капитала, вложенного для достижения указанного роста, снизилась, в сочетании с доходностью от существующей капитальной базы, не соответствующей пороговому уровню.

- Более того, в моменты, когда рентабельность инвестиций была высокой, фирма практически не реинвестировала дополнительный капитал, чтобы увеличить доходность в долларах.

- Аналогичным образом, во времена, когда доходность капитала была низкой, PCRX переинвестировала средства, тем самым подвергая их риску без адекватной отдачи.

На мой взгляд, это определенно не отличительные признаки фирмы, создающей ценность для своих акционеров.

Рисунок 3.

Судя по всем показателям, эти тенденции, похоже, сохранятся

Более того, похоже, что мы можем ожидать большего от такого же продвижения вперед. Во-первых, я упомянул о значительных инвестициях в его 200-литровые производственные мощности. Это будет продолжаться и в ближайшем будущем, что подтверждено руководством.

Во-вторых, наличные средства и ликвидность, которыми он располагает, и, вероятно, дополнительная прибыль, которая будет получена в этом году, будут направлены на погашение срочного кредита А и конвертируемых выпусков, срок погашения которых истекает в конце этого месяца. Это также было подтверждено во время телефонного разговора.

Для меня это подтверждает и без того безрадостную картину:

- Низкая доходность вложенного капитала (ниже 12%-ной контрольной ставки, указанной здесь);

- Таким образом, рост прибыли в ущерб увеличению акционерной стоимости;

- Тенденции к реинвестированию для поддержания внутренней ценности столь же безрадостны, что говорит о том, что:

- Либо у компании нет дополнительных высокодоходных возможностей вложить деньги в работу; либо

- Его текущие программы роста не предлагают такого вознаграждения, на которое можно было бы направить больше капитала.

Такая формулировка финансового директора придает вес этим предположениям:

Как вы знаете, руководящая команда Pacira постоянно оценивает наилучшее использование капитала и способы оптимизации нашего баланса. С этой целью на прошлой неделе мы произвели предоплату основного долга в размере 25 млн долларов США по срочному кредиту A, и мы по-прежнему полностью ожидаем, что наш значительный прогноз движения денежных средств позволит досрочно погасить оставшийся остаток по срочному кредиту в размере приблизительно 122 млн долларов США. Для целей моделирования это предоплата в размере 25 млн долларов и приведет к экономии процентных расходов примерно на 1 млн долларов во второй половине года».

Погашение долгов — это действительно лучшее использование капитала? Это меня немного беспокоит. И это подтверждает тезисы, которые я затронул чуть выше, — что, по-видимому, для PCRX нет новых прибыльных направлений роста. Почему бы вместо этого не выкупить акции? Специальный дивиденд? Интегрироваться в существующие операции? И так далее. Опять же, это не те экономические особенности, против которых я хотел бы выступать.

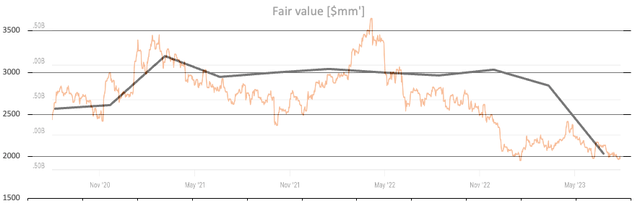

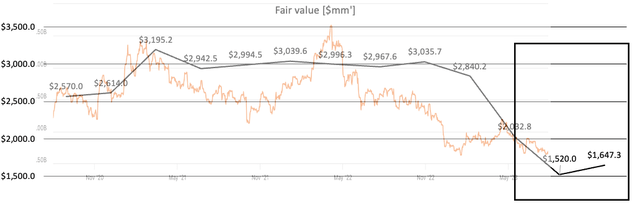

В любом случае, я не вижу, чтобы PCRX вернулся к своим максимумам за 21 финансовый год, основываясь на том, что я обнаружил здесь, ни в среднесрочной перспективе, ни по сравнению со многими аналогами. Я бы также предположил, что на данный момент, когда я пишу, на рынке достаточно высоко ценится PCRX. Ниже вы можете увидеть предполагаемую внутреннюю стоимость фирмы на период с 2020 года. Были периоды недооценки/переоценки, но последние экономические показатели привели к снижению этого показателя.

Рисунок 4.

Примечание: Изображение представляет собой линию рыночной капитализации [оранжевая], полученную из Seeking Alpha, наложенную поверх линии подразумеваемой внутренней стоимости [черная]. Вот почему изображение слегка выцветшее.

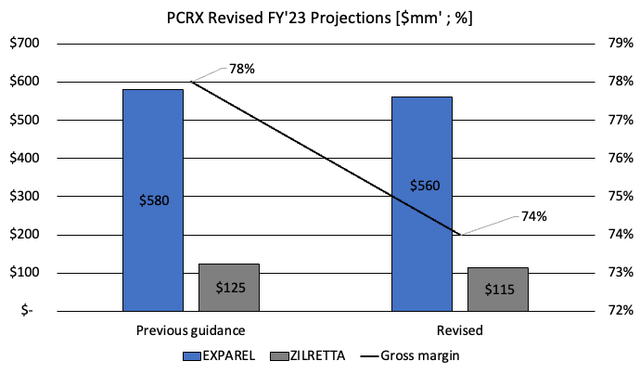

(3). Более мягкий прогноз на 23 финансовый год

Выводы из раздела (2) выше, по-видимому, подтверждаются более мягким прогнозом руководства на 23 финансовый год, подробно изложенным в отчете о прибылях и убытках. Это привело к сокращению годового прогноза по всем продуктовым линейкам.

Сейчас он прогнозирует рост на ~ 380 б.п. в верхней строке, что требует $ 695 млн в верхней части диапазона. Это ниже предыдущих оценок и связано с понижением рейтингов по всему портфелю. Конкретно:

- Прогнозы EXPAREL пересмотрены в сторону понижения до $550-560 млн с $570-580 млн;

- ЗИЛРЕТТА до $110мм—$115мм против $115мм—$125мм;

- Продажи Iovera, по прогнозам, достигнут $17-20 млн;

- Валовая прибыль по ним выросла с 76-78% до ~74%.

На мой взгляд, более мягкий прогноз является еще одной проблемой для повышения оценки PCRX в среднесрочной перспективе. Очевидно, что значительный риск роста заключается в том, что PCRX приходит с доходами, которые полностью опровергают эти оценки. Что касается соотношения вероятностей, то я придерживаюсь мнения, что это произойдет «менее чем вероятно».

Рисунок 5.

Оценка и заключение

Инвесторы продают PCRX по 12,7-кратной форвардной прибыли (38-кратная прибыль по GAAP) и ~9,6-кратной форвардной EBITDA. Это привлекательные цифры в относительном смысле — на 37% и 29% ниже по сектору, соответственно.

Вопрос в том, почему такая скидка? Оправдано ли это, или у нас на руках неправильная оценка? Чтобы ответить, вы должны исходить из первых принципов:

- PCRX получает доходность на вложенный капитал меньше, чем предельная ставка.

- Таким образом, отсутствие экономических доходов и добавленной стоимости. Мои предположения предполагают, что эти тенденции будут продолжать двигаться вперед.

- Сомнительное составление бюджета капитальных вложений без очевидных возможностей для привлечения капитала для роста (вместо этого свободные денежные средства направляются на погашение долга).

- Более мягкие прогнозы на 23 финансовый год (и, возможно, на 24 финансовый год), при этом продажи EXPAREL значительно отстают от того уровня, на который мы рассчитывали.

- Пессимизм руководства в отношении перспектив базового рынка.

Это 5 пунктов, связанных с факторами активов и доходностью, которые не предполагают, что PCRX заслуживает того, чтобы торговать вблизи мультипликатора сектора. Поэтому, на мой взгляд, скидка оправдана. Даже используя 20-кратный прогноз по сектору, я получаю прогнозируемую стоимость в размере 1,46 млрд долларов, или 31,7 доллара за акцию. Суммируя предполагаемую рыночную стоимость компании с учетом моих предположений о рентабельности инвестиций, реинвестировании и экономической прибыли, я получаю внутреннюю стоимость в размере 1,65 млрд долларов к концу 23 финансового года. Это ниже текущей рыночной стоимости и, таким образом, не подтверждает рейтинг покупки на данном этапе.

Рисунок 6.

Примечание: Обратитесь к «Рисунку 4».

Нетто-нетто, я продолжаю оценивать PCRX как удерживаемый по причинам, изложенным в этом отчете. Учитывая, что макроэкономические факторы влияют на фондовые рынки, более высокую стоимость капитала, более выгодные возможности в сфере приносящих доход активов и качественных корпоративных ценных бумаг, любой рейтинг покупки должен сопровождаться надежным набором экономических характеристик. По моему мнению, это просто не относится к PCRX. Существуют очевидные проблемы, которые он должен преодолеть, чтобы занять место в бюджете рисков моих акционерных фондов. Ключевым риском роста является значительное увеличение прибыли во втором полугодии 23 финансового года, поскольку акции компании оценили, что этого не произойдет. Таким образом, повторите удержание.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")