: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционный тезис

Мне нравятся компании, которые стабильно демонстрируют высокую валовую прибыль. Высокая валовая прибыль означает, что у компании есть огромные возможности для реинвестирования в маркетинг и инновации. Первое является отличным стимулом для повышения краткосрочной динамики продаж, а второе имеет решающее значение для дифференциации и создания долгосрочной ценности для акционеров. PagerDuty (NYSE:PD) — это высококачественная компания, которая может обеспечить валовую прибыль свыше 80%. Несмотря на относительно небольшой масштаб, компания очень близка к тому, чтобы начать генерировать положительные свободные денежные потоки. Тем не менее, по мере расширения бизнеса PD готова значительно расширить свои показатели прибыльности. На первый взгляд оценка может показаться непривлекательной, но я думаю, что такие компании, как PD, должны торговать с премией в долгосрочной перспективе. В целом, я присваиваю акции рейтинг «Покупать».

Информация о компании

PagerDuty — это платформа управления цифровыми операциями, которая управляет срочной и критически важной работой для современного цифрового бизнеса. PD генерирует доход в основном за счет платы за облачную подписку. Большая часть продаж приходится на клиентов среднего звена и предприятия.

Финансовый год компании заканчивается 31 января с единственным операционным сегментом. Согласно последнему отчету 10-K, в 2023 финансовом году компания обеспечила около четверти своих продаж за пределами США.

Финансы

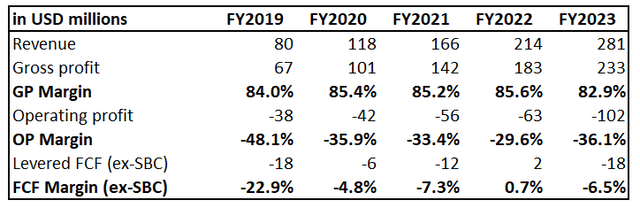

PagerDuty стал публичным в 2019 году, поэтому у нас есть относительно короткая история доходов для анализа. За последние пять лет компания продемонстрировала впечатляющий рост выручки в среднем на 37%. Валовая прибыль является звездной и превышает 80%, что означает, что у компании есть огромные возможности для инвестиций в маркетинг и инновации. PD может генерировать более 80% валовой прибыли из-за низких затрат на получение дохода, который включает в себя в первую очередь выплаты сотрудникам и платежи третьим лицам за использование инфраструктуры. Несмотря на то, что PD является относительно молодой компанией, мне нравится, что маржа свободного денежного потока [FCF] за вычетом компенсации на основе акций [ex-SBC] близка к безубыточности.

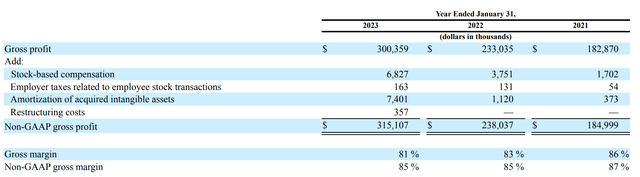

Валовая прибыль может выглядеть ухудшившейся в 2023 финансовом году, но это произошло из-за увеличения амортизации нематериальных активов, неденежных расходов и единовременных затрат на реструктуризацию в связи с сокращением численности персонала на 7%. SBC также заметно вырос, но я не считаю это большой проблемой, поскольку это безналичные расходы и часть пакета стимулов команды для создания долгосрочной ценности. Таким образом, относительное снижение валовой прибыли в 2023 финансовом году по сравнению с предыдущими годами является временным, а не долговременным. Также важно подчеркнуть, что валовая прибыль увеличится за счет повышения эффективности, достигнутого после реструктуризации в предстоящих кварталах.

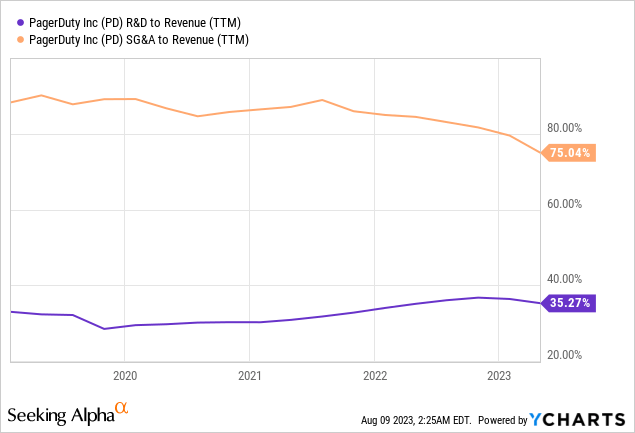

PD тратит значительные средства на продажи и НИОКР, чтобы стимулировать рост выручки и улучшить качество обслуживания клиентов за счет увеличения ценности предложений PD. Компания реинвестирует более 30% своей выручки в инновации, что является хорошим знаком для инвесторов. Соотношение затрат на НИОКР к выручке высокое и составляет 75%, что означает наличие больших возможностей для повышения прибыльности по мере расширения бизнеса.

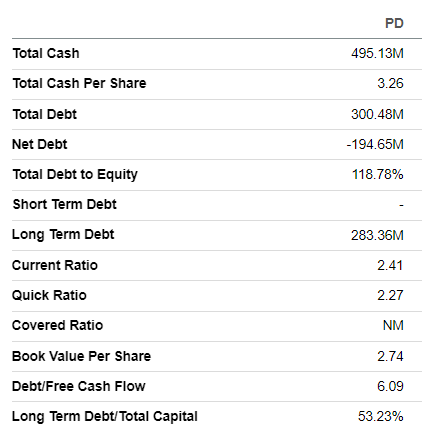

Баланс компании является надежным, с надежными показателями ликвидности. Коэффициент кредитного плеча может показаться высоким, но у PD значительная чистая денежная позиция, и основная часть долга является долгосрочной. Учитывая, что компания близка к достижению стабильной положительной рентабельности по FCF, баланс находится в отличном состоянии.

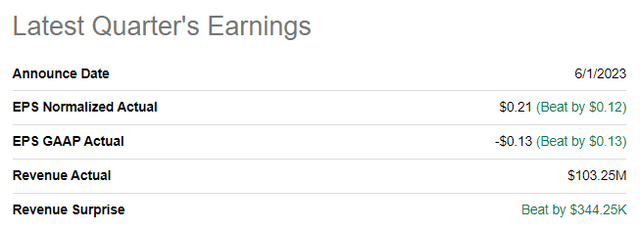

Прибыль за последний квартал была опубликована 1 июня, когда компания уверенно превысила консенсус-прогнозы. Выручка продемонстрировала уверенный темп роста, увеличившись на 21% в годовом исчислении. Скорректированный EPS последовал за верхней строкой и улучшился с -0,04 доллара до 0,21 доллара. Надежным бычьим показателем является то, что операционная маржа компании значительно улучшилась — с -38% до -15%. Тем не менее, FCF ex-SBC был немного выше нуля, по сравнению с -11 миллионами долларов в прошлом году.

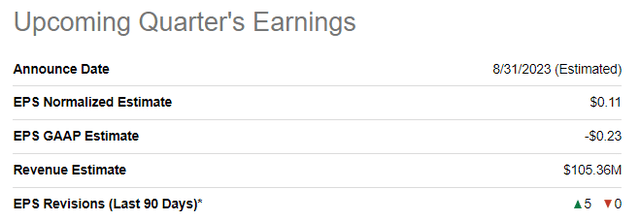

Отчет о прибылях за предстоящий квартал запланирован на 31 августа, ожидается, что выручка увеличится примерно на 17% в годовом исчислении. Тем не менее, сильная динамика роста выручки по-прежнему сохраняется. Ожидается, что прибыль на акцию без учета GAAP заметно увеличится в годовом исчислении с -0,04 до 0,11 доллара.

Мне нравятся финансовые показатели компании и положительные тенденции в показателях прибыльности. Звездная валовая прибыль также является для меня важным бычьим признаком, означающим, что у компании есть огромные возможности для инвестиций в исследования и разработки и достижения высокой рентабельности по FCF, как только бизнес достаточно расширится. Значительные инвестиции в НИОКР означают, что компания с высокой вероятностью дифференцирует свои услуги и успешно обеспечивает долгосрочную ценность для клиентов. Тем не менее, компания имеет хорошие возможности для того, чтобы использовать попутные отраслевые ветры, связанные с постепенным переходом к большей цифровизации. Руководство PD оценивает общий объем адресуемого рынка компании более чем в 38 миллиардов долларов, что является огромным показателем. Мне также нравятся стратегические планы руководства по разработке способов повышения выручки на одного клиента за счет внедрения новых продуктов и функциональных возможностей. Тем не менее, в ближайшем будущем, вероятно, появятся новые возможности для перекрестных продаж. Я также рассматриваю международные рынки как отличную возможность для роста PD.

Оценка

В этом году акции значительно уступили по показателям широкому рынку, снизившись в цене на 7%. Компания Seeking Alpha Quant присваивает акциям низкую оценку «D+» из-за высоких мультипликаторов, которые существенно превышают медианный показатель по сектору. С другой стороны, текущее соотношение цены TTM к объему продаж компании почти в два раза ниже, чем в среднем за пять лет.

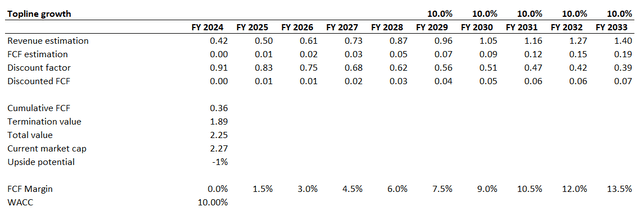

PD — это растущая акция. Поэтому я использую подход дисконтированного денежного потока [DCF], чтобы продолжить свой оценочный анализ. Я использую 10%-ный WACC для дисконтирования. У меня есть консенсус-прогнозы по доходам на предстоящие пять финансовых лет, и я прогнозирую среднегодовой доход в размере 10% на последующие годы. Я ожидаю, что маржа FCF будет равна нулю в предстоящем финансовом году и будет увеличиваться на 150 базисных пунктов ежегодно, начиная с 2025 финансового года.

Акции выглядят достаточно высоко оцененными и практически не имеют потенциала роста. Я хочу подчеркнуть, что чистая денежная позиция компании существенно не влияет на справедливую стоимость. Поэтому я игнорирую это для своего оценочного анализа. Основываясь исключительно на цифрах, я не могу сделать вывод о том, что акции недооценены на основе DCF. С другой стороны, учитывая впечатляющий рост выручки компании и звездную валовую прибыль, акции должны торговаться с премией к текущей стоимости ее будущих денежных потоков. Позвольте мне процитировать здесь великого Уоррена Баффета:

Гораздо лучше купить замечательную компанию по справедливой цене, чем честную компанию по замечательной цене.

На мой взгляд, PD выглядит замечательной компанией. Тем не менее, акции выглядят привлекательно оцененными.

Риски, которые следует учитывать

Как растущая компания, инвесторы PD сталкиваются со значительным риском изменения базовых допущений для прогнозирования будущих денежных потоков. Любое понижение рейтингов как до краткосрочных ориентиров, так и до долгосрочных оценок, скорее всего, приведет к разочарованию инвесторов и потенциальной распродаже акций. Для относительно небольшой растущей компании может пройти несколько кварталов или лет, прежде чем акции восстановят позитивные рыночные настроения. Тем не менее, инвесторы в акции PD должны быть готовы мириться с краткосрочной волатильностью и иметь долгосрочный настрой.

Поскольку оборот компании огромен и составляет 38 миллиардов долларов, а барьеры для входа в бизнес относительно низки, существует значительный риск того, что конкуренция усилится в ближайшие годы. Поэтому PD должна быть готова защитить свою долю рынка и перспективы роста, выделяясь на фоне конкурентов. Это включает в себя не только прямые выгоды для клиентов от предложений PD, но и вопросы кибербезопасности и сохранности данных.

Нижняя линия

Таким образом, акции PD — это «покупка» для долгосрочных инвесторов, готовых покупать и удерживать. Как растущая акция, она с высокой вероятностью столкнется с сильной волатильностью и чрезмерной реакцией рынка даже на незначительные признаки временной слабости. Но компания работает на молодом и крупном адресуемом рынке. Компания имеет хорошие возможности для получения заметной доли прибыли благодаря своей способности реинвестировать значительную часть доходов от НИОКР в маркетинг. Стабильные финансовые показатели за последние пять лет вселяют в меня твердую уверенность в том, что компания сможет сохранить свою впечатляющую траекторию роста выручки и расширения показателей прибыльности.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")