: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

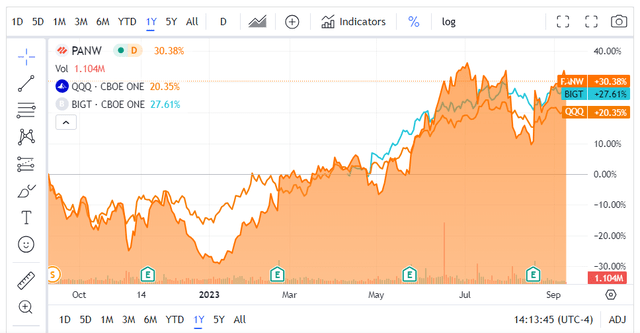

Palo Alto Networks, Inc. (NASDAQ:PANW) — это акции, за которыми я некоторое время присматривал, и после блестящих результатов в прошлом квартале я считаю, что сейчас самое время сделать ставку на акции и руководство, которые будут работать в неоптимальных экономических условиях, вот почему я рекомендую высокий рейтинг покупки. Как известно читателям моих статей, я довольно негативно отношусь к экономике в целом на ближайшие 12-18 месяцев (мое мнение не изменилось за последние месяцы), и я думаю, что важно занять оборонительную позицию в течение следующих нескольких месяцев, поскольку рынок начинает полностью оценивать спад спроса. Я считаю, что PANW — это хорошая игра в обороне на сложном рынке.

PANW показала хорошие результаты за прошедший год, и прибыль за четвертый квартал была хорошо воспринята рынком когда биржевые торги вернулись почти к историческим максимумам. В то время как более широкий рынок (и NASDAQ) с начала года контролировался технологиями с большой капитализацией, PANW не отставала, и я полагаю, что рынок со временем продолжит ценить акции как настоящую технологическую платформу «голубых фишек» с лучшей в своем классе прибыльностью, высокой периодической выручкой и ростом выручки от продаж.

Макрос

Я хотел бы начать с пересмотра моего тезиса о макроэкономической картине в целом, поскольку я полагаю, что в ближайшие месяцы ухудшение макроэкономического цикла, вероятно, станет доминирующей темой на финансовых рынках и приведет к резкому снижению прибыльности (и, следовательно, расходов) большинства американских компаний. Кроме того, независимо от того, на какие акции вы смотрите, глобальный цикл ликвидности (на который в значительной степени влияет политика ФРС) является ключевым фактором, влияющим на показатели как в краткосрочной, так и в долгосрочной перспективе. (Хотя я считаю, что PANW — это выгодная покупка НЕЗАВИСИМО от экономического цикла, без макро-статьи это не было бы макро-реалистом.)

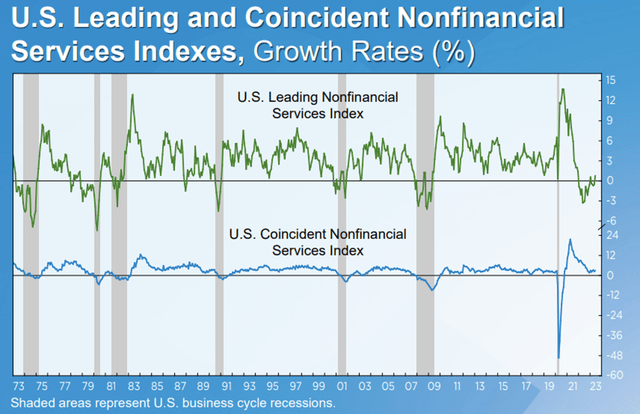

Сектор услуг США в последнее время демонстрирует признаки слабости (опережающие индикаторы скорее зашумлены, чем совпадают). Интересно, что, оглядываясь назад на прошлые рецессии в США, в секторе услуг не наблюдалось резкого снижения активности, что заставляет некоторых полагать, что сектор услуг США “устойчив к рецессии” (или, по крайней мере, очень устойчив к рецессии). Я скептически отношусь к этим заявлениям, и хотя сектор в целом может быть менее цикличным, чем обрабатывающая промышленность, он не застрахован от этого (в ‘08 были сделаны аналогичные заявления о том, что рынок жилья устойчив к рецессии). Тем не менее, я действительно считаю, что то, что в США больше внимания уделяется услугам, чем производству, является чистым преимуществом для экономической устойчивости и результатом того, что экономика США со временем становится более развитой, что должно смягчить удар от любого падения спроса в ближайшие 12 месяцев.

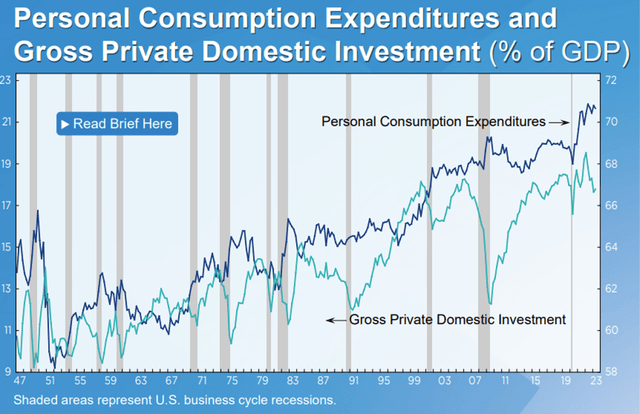

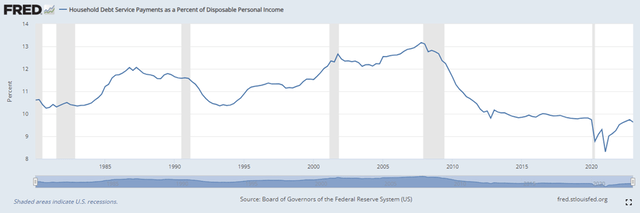

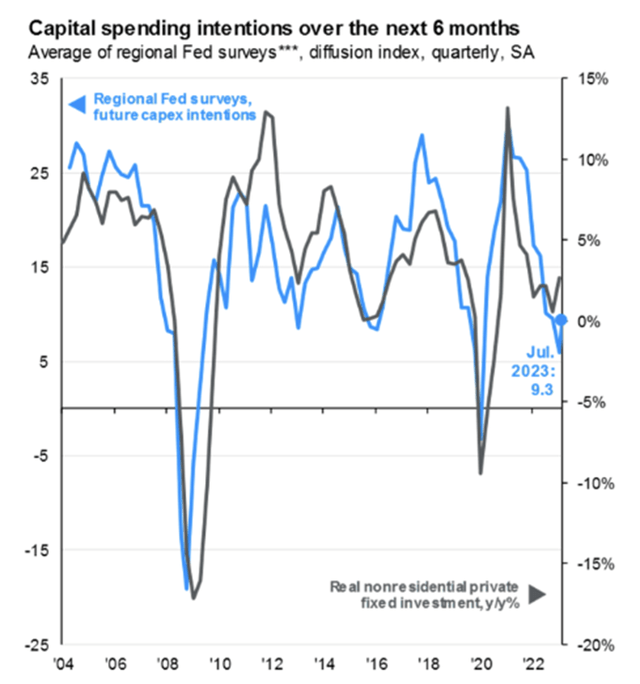

В 2023 году PCE значительно опередил частные инвестиции, и, на мой взгляд, это признак того, что экономический рост находится на поздней стадии. Глядя на светло-зеленую линию частных внутренних инвестиций на приведенном выше графике, вы можете видеть, что обычно столь серьезные сокращения инвестиций происходят только во время рецессии или на грани рецессии. В настоящее время экономику поддерживает чрезвычайно сильный и жизнестойкий потребитель, которого продолжают поддерживать низкие процентные расходы в процентах от располагаемого дохода, высокие цены на жилье (даже с учетом недавнего падения) и сильный рынок труда. Я считаю, что процентные расходы особенно коварны и, по крайней мере, частично ответственны за отсроченное падение спроса, поскольку потребители зафиксировали низкие процентные ставки на автомобили и дома, поэтому, несмотря на повышение рыночных ставок, не почувствовали влияния на свои личные доходы. Предприятия, однако, менее оптимистичны в отношении состояния экономики и сдержанно относятся к своим инвестициям, ожидая признаков того, что спрос останется высоким и в этом году.

Аналогичным образом, намерения по капитальным вложениям резко снизились, и хотя они не достигли низких уровней, наблюдавшихся в течение последних двух рецессий, ожидается, что предприятия по-прежнему будут тратить меньше в ближайшие месяцы. Эта ослабленная инвестиционная среда привела к увеличению числа отсроченных платежей со стороны клиентов PANW, однако впечатляющий спрос на все продукты по-прежнему высок в годовом исчислении и по темпам реализации, что подчеркивает отказоустойчивость платформы PANW.

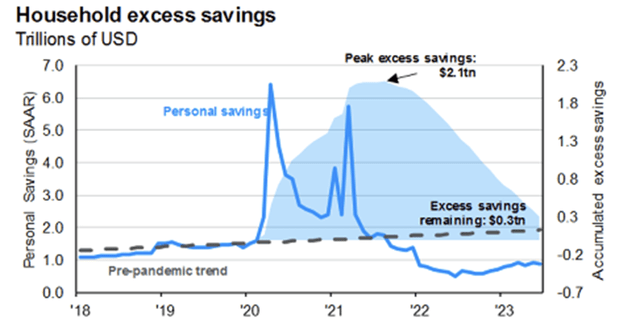

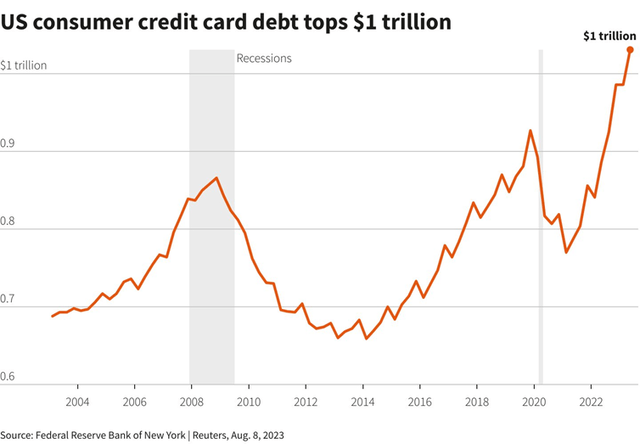

Приведенная ниже диаграмма от JPM показывает их оценку избыточной экономии от проверок на распространение COVID / стимулирующих мер. По оценкам, на пике в 2021 году в экономике присутствовало 2,1 трлн долларов избыточных сбережений, но сейчас они сократились до 0,3 трлн долларов, и при нынешних темпах деградации не должны продлиться до следующего квартала. Задолженность по потребительским кредитным картам находится на рекордном уровне, что еще раз указывает на растянутый потребительский баланс. Если уровень личных сбережений вернется к докандемическому уровню, произойдет значительное падение спроса, которого, вероятно, будет достаточно, чтобы подтолкнуть экономику США к замедлению темпов роста.

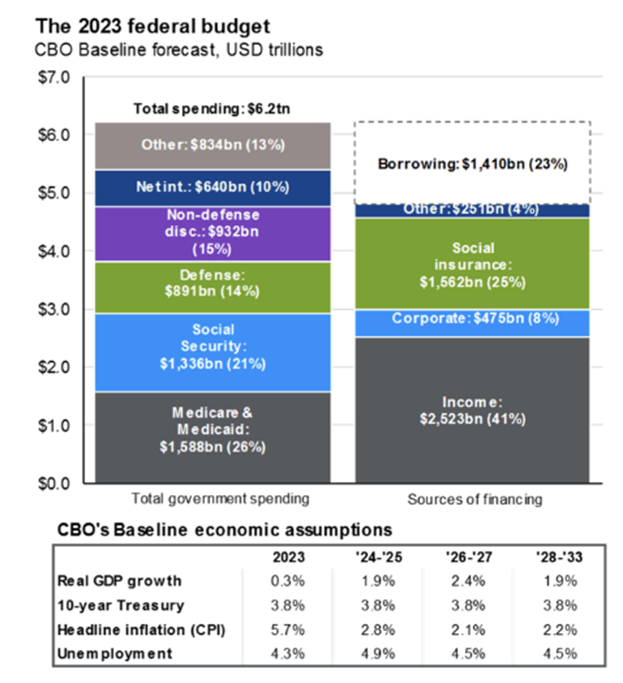

Кроме того, я не уверен, что инфляционный импульс утихнет так быстро, как надеются люди, учитывая, что правительство США, как ожидается, столкнется с дефицитом в размере 1,4 трлн долларов в этом году. Хотя эти дефицитные расходы помогут поддержать экономику в ближайшей перспективе, они будут способствовать затяжной инфляции, поскольку это все еще огромный дефицит на исторической основе (как в номинальном выражении, так и в процентах от ВВП). Хотя дефицит торгового баланса несколько сократился по сравнению со своими историческими минимумами в 2022 году, он по-прежнему составляет примерно 800 млрд долларов в годовом исчислении, что в дополнение к бюджетному дефициту равняется двойному дефициту в 2,2 трлн долларов, который, по оценкам Trading Economics, составит около 8% ВВП США в 2023 году. Как бюджетный дефицит, так и дефицит текущего счета связаны с более высокими уровнями потребительской инфляции, и я лично скептически отношусь к способности Федеральной резервной системы снизить инфляцию до целевого уровня в 2% при текущем уровне двойного дефицита без существенного снижения спроса – за какой рычаг еще остается потянуть?

Хотя трудно сказать наверняка, будет ли рецессия, я действительно считаю, что риски гораздо сильнее склоняются в сторону понижения, в то время как фондовый рынок продолжает демонстрировать рекордную прибыль в 2024 году. Я также скептически отношусь к тому, что экономика сможет сохранить свои прочные позиции в условиях более высоких процентных ставок при сокращении объемов кредитования. Время покажет, но очевидно, что пытаться предсказать точные сроки наступления рецессии — не очень хорошая инвестиционная стратегия. Я действительно считаю, что как у розничного инвестора у вас есть значительное преимущество перед институциональными инвесторами в вашей способности быть терпеливым – в то время как многие профессиональные инвесторы, по сути, обязаны инвестировать в рыночный портфель, для розничных инвесторов нет никаких штрафных санкций за то, что они занимают оборонительную позицию (особенно в условиях доходности казначейских облигаций за 2 года в размере 5%)….).

Увеличение масштаба изображения PANW

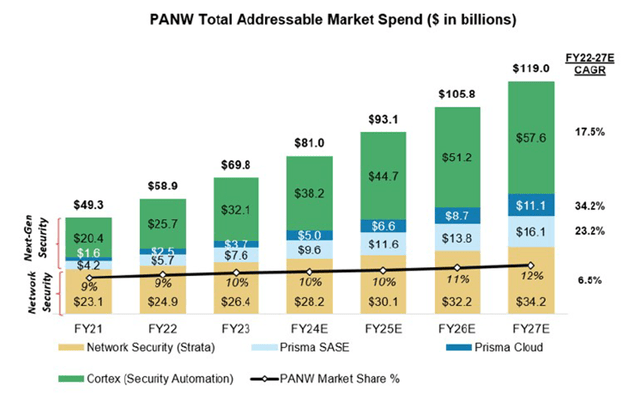

Руководство PANW умело ориентируется на быстро развивающемся рынке кибербезопасности и нацелило компанию на дальнейший успех, несмотря на снижение спроса на традиционную сетевую безопасность / брандмауэр по мере сокращения цикла обновления брандмауэра. Несмотря на то, что большинство предложений PANW по безопасности следующего поколения (“NGS”) являются относительно новыми (прошло менее 5 лет с момента запуска), они уже составляют значительную часть общего дохода и ARR.

Эти продукты нового поколения: SASE (endpoint), Prisma Cloud, Cortex (AI) в сочетании с традиционным предложением PANW по сетевой безопасности (Strata) позволяют компании предлагать комплексное решение для обеспечения безопасности с упрощенной архитектурой, сниженными затратами и повышенной эффективностью в качестве преимуществ. Объем бронирований Cortex и SASE уже превысил $1 млрд, а выручка Prisma Cloud превысила $500 млн в годовом исчислении по сравнению с доходами LTM в размере $6,8 млрд. Растущее значение продуктов нового поколения также нашло отражение в недавних крупных сделках: из 10 крупнейших за последний квартал 8 включали продукты нового поколения, а 5 были, по сути, исключительно сделками нового поколения. Эффективность платформы PANW привела к существенному росту выручки выше рыночных показателей — 7 кварталов подряд рост выручки составил 20% +.

Облачные технологии немного отстают от PANW: рост Prisma Cloud замедлился с 70% в 21 финансовом году до примерно 30% в годовом выражении с 21 по 23 финансовый год, при этом к концу 23 финансового года годовой доход составил > 500 млн долларов. В то время как ARR облачной безопасности PANW в 2 раза превосходит своего следующего по величине конкурента, этот рост ниже рыночного. Руководство отметило, что недавние улучшения продукта, включая улучшенный пользовательский интерфейс и лучшую интеграцию, должны помочь вернуть долю рынка.

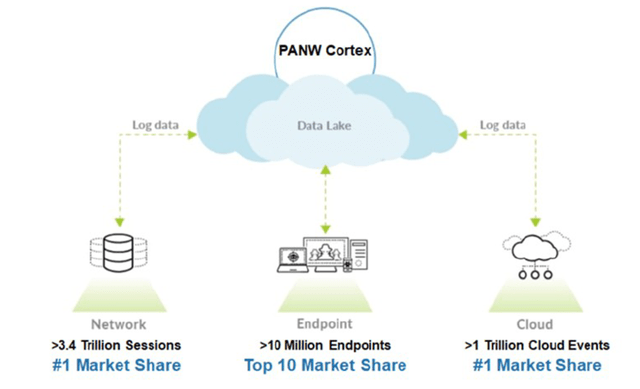

Компания Cortex Security automation активно развивалась, охватив более 5000 клиентов, а средний размер сделки вырос на 50% в годовом исчислении. Обладая лидирующей долей рынка и доступом к данным в нескольких категориях продуктов (сеть, конечные точки, облако), PANW имеет все шансы стать лидером в области безопасности на базе искусственного интеллекта (см. диаграмму ниже).

Конкурентный ландшафт

Учитывая количество конкурентов в сфере кибербезопасности и разнообразие занятых ниш, я хотел провести более глубокий конкурентный анализ, за которым последовали некоторые общие соображения. Если вы хорошо знакомы с пространством, этот раздел может оказаться не столь полезным, и вы можете перейти к моему анализу оценки. Неполный список участников включает:

1. Cisco Systems (аппаратное и программное обеспечение):

Сильные стороны:

• Обширная линейка продуктов в области сетей и безопасности.

• Прочная репутация бренда и глобальный охват.

• Большая клиентская база и влияние в отрасли.

Слабости:

• Сложность интеграции некоторых своих продуктов.

• Проблемы при переходе от аппаратного обеспечения к большему количеству программного обеспечения и моделей, ориентированных на обслуживание, в определенных областях.

• Продукты:

2. Fortinet (аппаратное и программное обеспечение):

Сильные стороны:

• Стратегия конкурентного ценообразования.

• Широкий ассортимент продукции с FortiGate в качестве центрального компонента.

• Хорошие показатели производительности их устройств.

Слабости:

• Пользовательский интерфейс и опыт работы иногда подвергаются критике.

• Некоторые жалобы на службу поддержки клиентов.

3. Программные технологии Check Point (аппаратное и программное обеспечение):

Сильные стороны:

• Постоянное внимание к безопасности с момента своего создания.

• Комплексные решения для обеспечения безопасности, от конечной точки до сети.

• Зрелые и стабильные продукты безопасности.

Слабости:

• Иногда воспринимается как более дорогой.

• Может отставать во внедрении инновационных функций по сравнению с некоторыми проворными конкурентами.

4. Сети Juniper (аппаратное обеспечение):

Сильные стороны:

• Большой опыт как в области сетевого взаимодействия, так и в области безопасности.

• Надежные аппаратные платформы.

• Интеграция искусственного интеллекта с приобретением систем Mist.

Слабости:

• Меньший портфель ценных бумаг по сравнению с некоторыми конкурентами.

• Маркетинг и узнаваемость бренда в сфере безопасности ниже по сравнению с поставщиками систем безопасности «чисто для игры».

5. Sophos (программное обеспечение):

Сильные стороны:

• Мощная защита конечных точек и возможности защиты от программ-вымогателей.

• Комплексный подход к обеспечению безопасности (синхронизированная безопасность).

• Активное сообщество и хорошая вовлеченность пользователей.

Слабости:

• Ограниченные корпоративные функции в некоторых продуктах.

• Историческая ориентация на малый и средний бизнес может ограничить восприятие в сегментах крупных предприятий.

6. Symantec (Broadcom) – (Программное обеспечение):

Сильные стороны:

• Наследие обширных исследований в области безопасности и анализа угроз.

• Широкий спектр продуктов, особенно для защиты конечных точек.

• Высокая узнаваемость бренда.

Слабости:

• Проблемы с интеграцией продукта из-за многочисленных приобретений на протяжении многих лет.

• На настроения клиентов повлияли прошлые корпоративные изменения и реструктуризация.

7. McAfee (программное обеспечение):

Сильные стороны:

• Установившаяся репутация в области безопасности конечных точек.

• Комплексный портфель мер безопасности.

• Значительные возможности для исследования угроз.

Слабости:

• Прошлые смены собственников привели к некоторой путанице на рынке.

• Проблемы интеграции между различными линейками продуктов.

8. CrowdStrike (программное обеспечение)

9. ServiceNow (программное обеспечение)

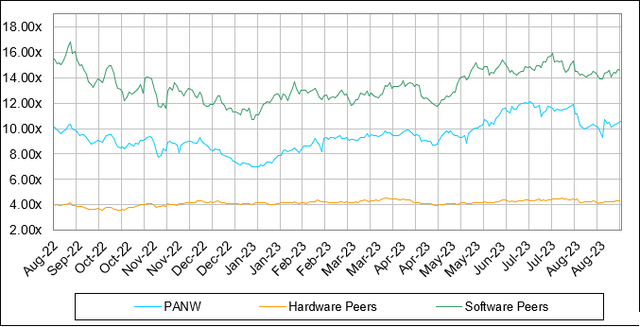

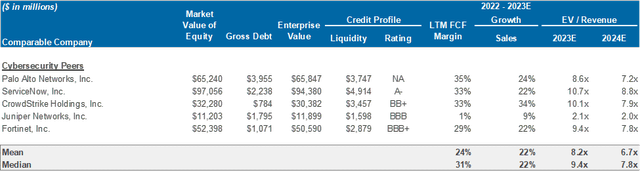

Очевидно, что на рынке цены на аналоги, ориентированные на программное обеспечение / облако, выше, чем на аналоги, ориентированные на аппаратное обеспечение. PANW получила некоторую похвалу за свой переход на продукты безопасности следующего поколения, однако я считаю, что рынок все еще недооценивает этот шаг, учитывая, что выручка от следующего поколения приближается к 50% от общей выручки. Я полагаю, что со временем, когда PANW создаст свою платформу NGS, ее оценка приблизится к аналогичному набору программного обеспечения, который исторически торговался примерно в 4 раза выше PANW на основе дохода LTM.

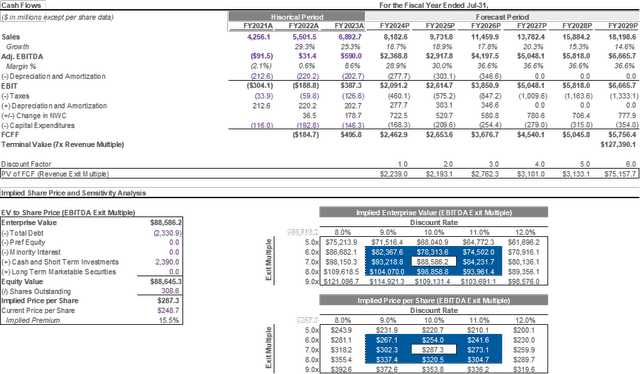

Оценка

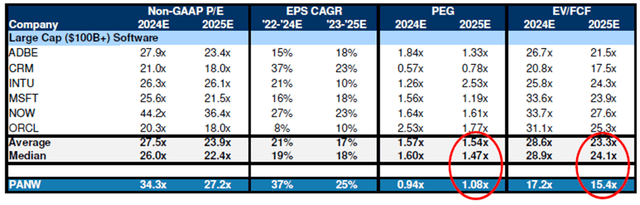

Увеличивая оценку, становится очевидным, что, несмотря на превосходный профиль денежных потоков PANW, платформу NGS и лидирующие позиции на рынке, компания по-прежнему торгуется с относительной скидкой как по сравнению с аналогами в области программного обеспечения, так и по сравнению с технологическими компаниями с крупной капитализацией. В частности, при взгляде на PEG и EV/FCF можно увидеть, что рынок не учитывает рост PANW и прибыльность денежных потоков по сравнению с аналогичными компаниями с крупной капитализацией, вероятно, из-за того, что недавний сдвиг стратегии компании в сторону NGS не был в полной мере оценен рынком.

Несмотря на то, что на рынке присутствует элемент менталитета “докажи это”, когда речь заходит о повышении прибыльности PANW и отходе от продаж аппаратного обеспечения, я считаю, что эта тенденция устойчива, и руководство настроило бизнес на устойчивый успех даже в менее благоприятных экономических условиях, учитывая мощь платформы. В то время как другие аналоги программного обеспечения продемонстрировали меньшую прибыльность, рынок присвоил более высокий коэффициент выручки, что, на мой взгляд, указывает на недостаточную оценку тактических изменений руководства. Четвертый квартал стал гвоздем в крышку гроба для моей рекомендации о покупке, поскольку рентабельность существенно улучшилась, а структура выручки свидетельствовала об успехе продуктов NGS.

Анализируя исследовательскую модель, аналитики примерно соответствуют прогнозам руководства на 24 финансовый год с операционной рентабельностью ~ 25% и ростом выручки ~ 18%. Ожидается, что маржа существенно повысится по сравнению с историческими уровнями, поскольку сосредоточенность компании на выручке от NGS приводит к повышению маржи продукции и повышению рентабельности. Еще одним положительным моментом для компании является увеличение расходов на НИОКР (до 5,6% от выручки с 7,1%), а также снижение прибыли на основе акций (на 2,2% в процентах от выручки в годовом исчислении).

Киберпреступники торгуют с несколько более высокими мультипликаторами выручки NTM в целом, несмотря на более низкую маржу FCF и рост выручки (в целом довольно незначительные различия, однако дополнительный прирост мультипликатора выручки составляет ~ 10% разницы в рыночной капитализации). Я думаю, что лучшим конкурентом в будущем станут технологии с высокой капитализацией, учитывая благоприятный профиль роста кибериндустрии и устойчивые к рецессии бизнес-модели.

Риски

Хотя я считаю, что PANW — это сильная оборонительная игра с благоприятным профилем риска, инвестиции не являются безрисковыми. Если мой тезис о рецессии не подтвердится и произойдет мягкая посадка, на которую рассчитывает рынок, при этом ставки снова снизятся в соответствии с усилением экономического роста, это должно положительно сказаться на капитальных вложениях бизнеса и инвестициях, которые должны помочь PANW увеличить продажи. Однако, если рецессия окажется глубже, чем я себе представляю, и больше соответствует рецессии в стиле 08-го, чем технологический пузырь или рецессии начала 90-х, и приведет к широкомасштабному падению спроса в течение более чем 4 кварталов, тогда я мог бы увидеть снижение прибыльности PANW, поскольку генерировать продажи становится все труднее (хотя я по-прежнему считаю, что PANW была бы относительно лидером на этом рынке). Наконец, киберпространство отличается высокой конкуренцией и быстро развивается, и, несмотря на платформу PANW и высокий уровень постоянных доходов, они могут пострадать от растущей конкуренции, особенно в линейках облачных продуктов Cortex и Prisma, поскольку в ближайшие годы облачные технологии и искусственный интеллект станут высококонкурентными пространствами.

Вывод

В заключение отметим, что PANW является ведущим в отрасли предприятием в области кибербезопасности с комплексным предложением комплексных продуктов и дополнительной линейкой продуктов, создающей надежную платформу с высокой прибыльностью и постоянной базой доходов. Рынку еще предстоит в полной мере оценить компанию за ее отход от традиционного бизнеса аппаратного обеспечения, и я полагаю, что со временем акции будут торговаться в соответствии с технологическими акциями «голубых фишек» с большой капитализацией.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")