: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Несмотря на неопределенное будущее из-за рисков промышленного спада, Parker-Hannifin (NYSE:PH), или Parker, продолжает игнорировать любые опасения. Высокие показатели выручки и маржи ее основного бизнеса в сочетании со стратегическими приобретениями позволили компании стать лидером в области получения прибыли.

Это привело к созданию солидного денежного потока, о чем свидетельствует способность дивидендной компании aristocrat увеличивать свои ежегодные выплаты в течение 67 финансовых лет подряд. Редкое сочетание роста, прибыльности и управления балансом компании Parker делает ее потенциальным победителем для промышленных инвесторов.

Текущее состояние

Диверсифицированные отрасли промышленности

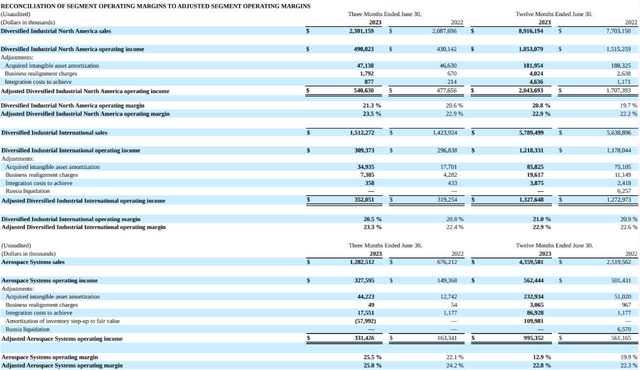

На рис. 1 показано, что промышленная Северная Америка продолжает оставаться основным драйвером Parker, увеличив выручку на 15,7% в годовом исчислении, но на международных рынках наблюдался слабый рост на 4,3% в годовом исчислении, поскольку валютные колебания привели к низкому двузначному росту валовой выручки.

Хотя мы наблюдали развитие подобной истории в течение последних нескольких кварталов, прогноз JP Morgan показывает, что мы оправились от ошеломляющего снижения доллара в конце 2022 — начале 2023 года, и эти уровни в ключевых европейских и азиатских парах, вероятно, сохранятся.

Я полагаю, что американские компании, работающие на международном уровне, хотят видеть рост курса доллара по отношению к другим валютам (например, рост пары EUR/USD) или падение курса другой валюты в противоположном направлении (например, снижение пары USD / JPY), и то и другое должно сохраняться в течение года -конец. Это должно помочь сегменту в большей степени реализовать свой потенциал получения прибыли в 2024 финансовом году, особенно с учетом того, что нескорректированная операционная маржа сумела вырасти на 10 базисных пунктов, несмотря на все встречные ветры.

Паркер также опроверг опасения по поводу «неминуемой» глобальной рецессии, которая, как предполагалось, должна была вызвать серьезное циклическое замедление. Однако 10-й квартал третьего квартала 2023 года показал, что в трех основных географических регионах (Северная Америка, Европа и Азиатско-Тихоокеанский регион) спрос конечных пользователей вырос на сельское хозяйство, строительство, горнодобывающую промышленность, автомобилестроение, полупроводники, телекоммуникации, тяжелые грузовики, погрузочно-разгрузочные работы, станки, мельницы и нефть и газовый сектор, что составляет 58% от их общего объема продаж. Латинская Америка была единственным сдерживающим фактором для промышленного рынка, рынка строительства и рынка грузоперевозок, но на нее приходится лишь ~ 2% диверсифицированных промышленных доходов.

Аэрокосмические системы

На рис. 1 также показаны ожидаемо неоднозначные результаты сегмента аэрокосмических систем после затрат на приобретение, связанных с Meggitt. Быстрое расширение сферы коммерческого производства оригинального оборудования (OEM) и вторичного рынка привело к росту выручки на 73% в годовом исчислении, но сопровождалось снижением нескорректированной операционной маржи на 700 базисных пунктов.

Они должны восстановиться после устранения краткосрочных препятствий для интеграции, но основное внимание уделяется будущему росту сегмента, обусловленному спросом OEM-производителей и вторичного рынка.

Boeing (BA) и Airbus (OTCPK:EADSY) переходят от широкофюзеляжных самолетов к более эффективным узкофюзеляжным самолетам, усиливая борьбу за производство между B737 и A320. Это должно быть музыкой для ушей Паркера, который является важнейшим поставщиком для обоих.

Отложенные расходы на техническое обслуживание, ремонт и капитальный ремонт («MRO») во время COVID также в настоящее время приносят свои плоды, оказывая давление на вторичный рынок для удовлетворения потребностей в авиационном оборудовании. Однако это дает таким поставщикам, как Parker, всю власть на рынке — выгодное положение во время бума спроса.

В то время как вторая половина деятельности aerospace & defense (A&D) не сыграла столь важной роли в общем росте выручки на 73% в годовом исчислении, Parker продолжила выигрывать военные контракты, последний раз в мае, заключив пятилетнее соглашение с авиационным и ракетным командованием армии США.

Это позитивные признаки на фоне напряженной геополитической обстановки, Байден просит Конгресс выделить еще около 20 миллиардов долларов на помощь — контролируют китайско-тайваньский район через Южно-Китайское море и должны пополнить свои военные запасы дома. Оборона выглядит одной из самых безопасных областей роста для компании, особенно с учетом того, что законодатели на Капитолийском холме готовы отложить переговоры об ограничении долга из-за расходов.

Балансовый отчет и денежные потоки после приобретения

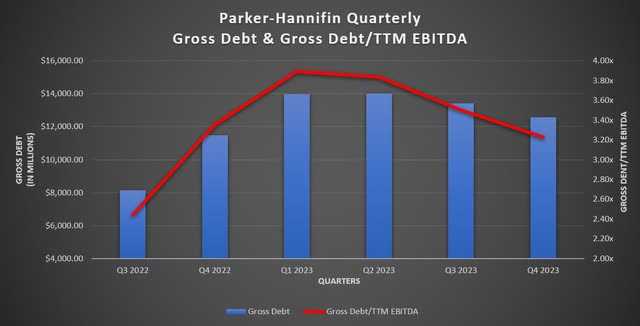

Если рост — это одна сторона уравнения для Паркера, то нарушение баланса — другая. Но даже несмотря на то, что приобретение Meggitt значительно увеличило соотношение валового долга Parker к EBITDA, руководство имеет опыт целенаправленного сокращения долга.

Они смогли добиться значительного сокращения левереджа за два года, показанного на рис. 2 после сделок с Clarcor (с 3,6 до 1,9 раза) и Lord и Exotic Metal (с 4,0 до 2,1 раза). Мы уже видим доказательства этого на рис. 3, поскольку кредитное плечо подскочило до ~ 3,9 х после закрытия сделки в 1 квартале 2023 года, но уже снизилось до 3,23 х к концу финансового года.

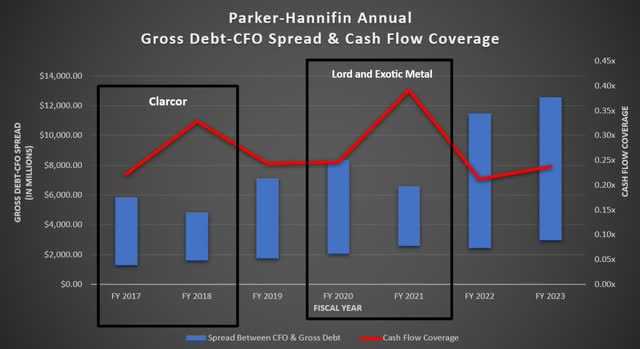

Parker может добиться этого, потому что эти сделки значительно повышают прибыль, позволяя фирме увеличивать денежные потоки от операций, которые помогают погашать долги. Мы можем измерить это на рис. 4 через охват денежного потока (исходное соотношение операционных денежных потоков/валового долга) и путем измерения спреда между валовым долгом и финансовым директором, который показывает нам, погашается ли валовой долг (меньшая высота планки вместо более высокой) или финансовый директор только растет (начальная высота планки является более высоким).

Мы обнаружили, что после сделки с Clarcor покрытие денежного потока в 2018 финансовом году достигло нового максимума в 0,33 раза, что обусловлено увеличением денежного потока от операционной деятельности на 23% и снижением валового долга на 17%, о чем свидетельствует наименьший разброс валового долга между финансовыми директорами. Аналогичным образом, после сделок с Lord и Exotic Metal охват денежного потока в 2021 финансовом году достиг нового максимума в 0,39 раза, что обусловлено ростом финансового директора на 24% и снижением валового долга на 21%, что видно из второго по величине спреда между валовым долгом и финансовым директором.

Если Parker сможет сразу же привлечь финансовых директоров после приобретения, а затем контролировать долг, чтобы снизить кредитное плечо в течение трех сделок подряд, мы уверены, что менеджмент сможет сделать это в четвертый раз.

Анализ будущих многолетних драйверов

Промышленная перестройка

Реорганизация — это процесс, при котором компании возвращают свою деятельность на родину. В связи с многочисленными сбоями в цепочке поставок, которые продолжались вплоть до 2023 года, это стало ключевым моментом для многих управленческих команд, особенно с учетом расходов и субсидий, которые было готово предоставить правительство США.

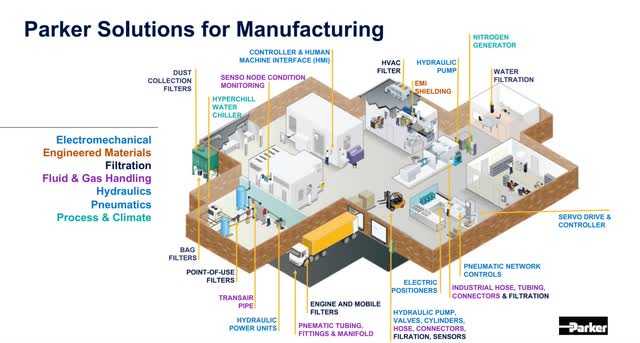

Ускорение усилий по реорганизации в АМЕРИКЕ не только улучшит показатели ВВП США и эффективность компаний, но и создаст структурный попутный ветер для Parker. Инжир. На рис. 5 показаны комплексные производственные решения, которые может предложить компания, что позволяет им стать универсальным производственным центром для многих заводов и фабрик, которые будут построены по всей территории Америки.

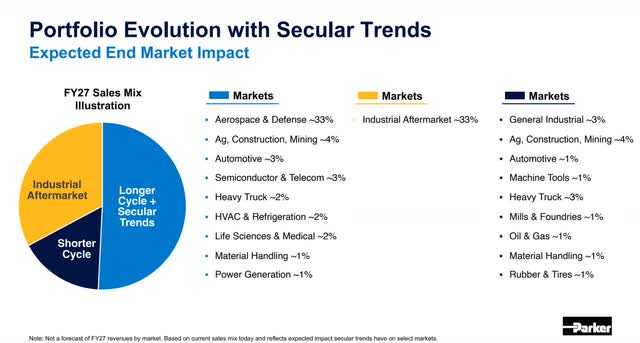

Системы движения, управления потоками и технологическими процессами должны стать крупнейшими победителями, поскольку они вписываются в вековые тенденции автомобилестроения, искусственного интеллекта-полупроводников и производства электроэнергии. Это должно улучшить темпы роста в сегментах с высоких однозначных показателей на фоне плохого экономического фона до ~ 10-15% в более благоприятных условиях для расходов. Это также соответствует представленному на рис. 6 видению Parker на 2027 финансовый год, предусматривающему переход от рынков с более коротким циклом к рынкам с более длительным циклом.

Важность Меггитт

Я считаю, что Meggitt может стать наиболее значимым приобретением Parker благодаря схожему стратегическому подходу к тенденциям более длительного цикла.

В отчете Mckinsey о победах в индустрии A&D описан трехэтапный процесс заключения более длительных контрактов и создания более высокой маржи в коммерческих сегментах OEM-производителей и вторичного рынка:

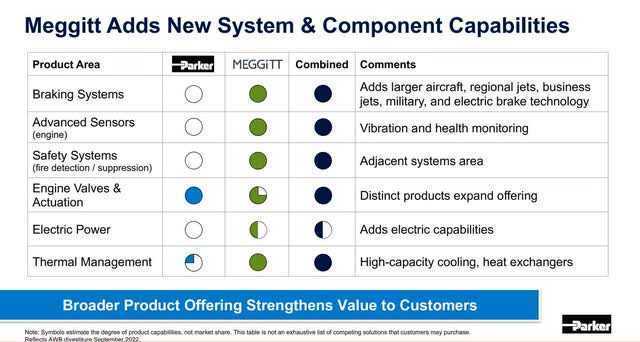

- Располагайте уникальными активами и солидными финансовыми показателями для поддержки инноваций, поскольку это создает высокие затраты на переключение для ваших клиентов на вторичном рынке во время технического обслуживания. Компания Meggitt фокусируется на устойчивых и технологически ориентированных решениях, которые позволяют ей предлагать уникальный ассортимент двигателей и планеров, что должно расширить сферу деятельности Parker, как показано на рис. 7.

- Иметь надежную и зрелую клиентскую базу. Компания имеет десятилетнее партнерство с Boeing и контракты с Airbus, Embraer и General Dynamics (GD). Компания также поставляет детали для двигателей 4 ведущим производителям двигателей Pratt & Whitney, Rolls Royce, SAFRAN и GE Aviation.

- Обладайте необходимыми корпоративными знаниями и опытом исполнения контрактов, чтобы уделять приоритетное внимание качеству обслуживания клиентов. Как признанный игрок, Паркер уже преуспел в этом, и Меггитт должен только способствовать этому.

Существует большой потенциал для роста выручки и повышения прибыли, поскольку расширение компанией Meggitt коммерческого OEM-производства Parker и рынка послепродажного обслуживания, похоже, станет значительным вкладом в ближайшие финансовые годы.

Модель

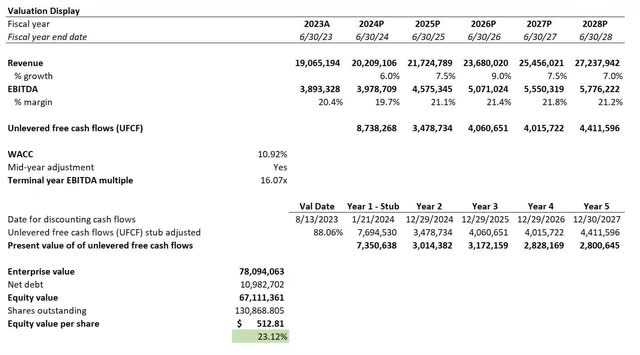

На рис. 8 показаны результаты нашего совместного заявления 3 и моделей DCF, основанных на множестве ключевых допущений.

Предполагаемый высокий однозначный рост выручки и увеличение маржи в течение 2027 финансового года из-за цикла промышленного роста, вызванного государственными инвестициями в производство и тенденциями реорганизации, но к 2028 финансовому году пар постепенно начинает иссякать.

Предполагаемый WACC составил 10,92%, используя ставку купона 3,65% по международным облигациям Parker на сумму 1,4 млрд долларов США, выпущенным в 2022 году, в качестве стоимости долга до налогообложения, 10-летний казначейский вексель в качестве безрисковой ставки и 5,70% в качестве премии за рыночный риск. Конечный коэффициент EV/EBITDA, равный 16,07x, был получен путем усреднения показателей конкурентов, включая саму Parker.

Мы приходим к целевой цене в 512,81 доллара, что представляет собой рост на 23% по сравнению с последним закрытием. Учитывая текущие рыночные условия и экономический фон, цель установлена на конец 2024 финансового года, когда, я думаю, мы значительно преодолеем любые шансы на рецессию и углубимся в бычий цикл.

Риски

При наличии множества возможностей для роста и хорошем финансовом состоянии компании ее самым большим риском, помимо общего делового цикла и рисков международного рынка, может быть ее управленческая команда.

За последние семь лет мы стали свидетелями того, как агрессивная управленческая команда заключила 4 крупные сделки, включая рекордное приобретение компании Meggitt, которое более чем вдвое превысило предыдущий рекорд приобретения Clarcor за 4,3 миллиарда долларов. Инжир. Рис. 9 показывает, что у компании есть дополнительные возможности для размещения капитала в размере 5-10 млрд долларов, основная часть которых пойдет на еще одно приобретение к 27 финансовому году в соответствии с тенденциями.

Это может привести к тому, что баланс станет слишком перегруженным в краткосрочной и среднесрочной перспективе. Потребуется время, чтобы переварить сделку с Меггиттом, учитывая, что стоимость в 10 миллиардов долларов — это неизведанные с финансовой точки зрения воды для компании. Кроме того, приобретение долга обойдется недешево в вероятном случае стагнации или снижения денежных потоков, особенно в связи с тем, что Fitch подтвердило рейтинг Parker на уровне BBB+, хотя и пересмотрело прогноз с негативного на стабильный.

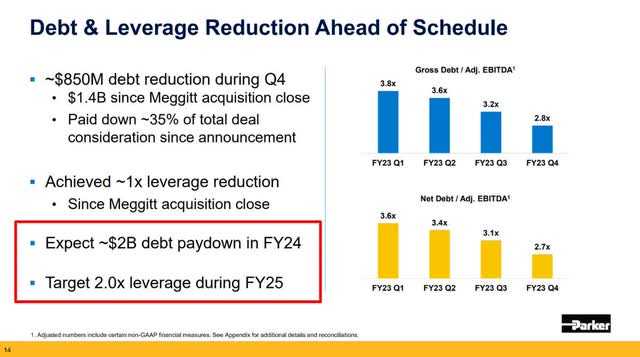

На рис. 10 действительно отмечается, что компания дополнительно обязалась выплатить $2 млрд долга к концу 2024 финансового года по своему и без того досрочному долгу, связанному с Меггиттом. Кроме того, они нацелены на увеличение кредитного плеча в 2,0 раза к 2025 финансовому году, что означает, что следующее крупное приобретение, скорее всего, состоится в конце 2025 — начале 2026 года. Соблюдение этого графика позволяет руководству получить лучшее из обоих миров, снижая нагрузку на баланс из-за ожидания погашения задолженности, а также расширяя бизнес в будущем.

Вывод

Parker-Hannifin обладает всеми качествами промышленного лидера, создавая профиль, который позволяет вам продолжать расти в диверсифицированных отраслях промышленности, восстанавливать рост в аэрокосмических системах, а также в новых вертикалях экологически чистой энергетики и автоматизации. Руководство продемонстрировало способность тщательно расширяться в каждой области за счет приобретений, а затем впоследствии улучшать денежные потоки для поддержки будущих инвестиций и их долгосрочных дивидендов. Учитывая многочисленные многолетние промышленные тенденции, включая правительство, которое удвоило производственные расходы с 2021 года, Паркер, на мой взгляд, готов воспользоваться преимуществами этого бычьего цикла.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")