: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Одной из компаний, которая в последнее время на удивление преуспела, является Patrick Industries (NASDAQ:PATK). Для тех, кто не знаком с предприятием, оно специализируется на производстве и дистрибуции компонентов, строительных изделий и материалов. Большая часть его работы сосредоточена на обслуживании OEM-производителей, производящих транспортные средства для отдыха, промышленное жилье, промышленные товары и многое другое. Более конкретно, компания продает ламинированные материалы, которые используются для изготовления мебели, стен, столешниц и многого другого, а также множество других подобных предложений. В последнее время акции компании действительно показали неплохие результаты по сравнению с более широким рынком. Но инвесторы, вероятно, обеспокоены, поскольку финансовые показатели компании сильно отстают от показателей аналогичного периода прошлого года. К счастью, даже если эта боль сохранится, акции компании выглядят достаточно дешевыми, чтобы, на мой взгляд, оправдать оптимизм. Нет, эта компания — не самая перспективная на рынке. Но для тех, кто заинтересован в этом, я могу понять, почему может быть рассмотрена возможность покупки.

Сила, несмотря на слабость

Обычно, когда вы видите существенное снижение финансовых показателей бизнеса, вы ожидаете, что цена акций соответствующей компании в ответ резко упадет. Но самое замечательное в стоимостном инвестировании заключается в том, что, когда вы покупаете достаточно дешевую компанию, рынку становится очень трудно переварить дальнейший спад. Именно так, на мой взгляд, обстояло дело, когда речь заходила о Patrick Industries. С тех пор как я в последний раз писал оптимистичную статью о компании в феврале этого года, акции выросли на 10,3%, в то время как S&P 500 вырос на 9,9%. Это не совсем победа, потому что я не считаю преимущество существенным. Но когда вы смотрите на фундаментальные данные, представленные руководством, становится ясно, что картина могла быть и хуже.

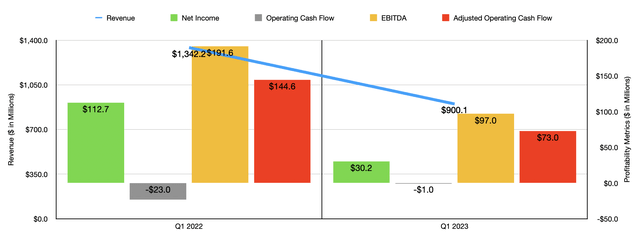

Чтобы понять, что я имею в виду, нам нужно только взглянуть на финансовые показатели за последний квартал. Это первый квартал 2023 финансового года компании. За это время выручка составила 900,1 миллиона долларов. Это на 32,9% меньше, чем 1,34 миллиарда долларов, о которых компания сообщала годом ранее. Компания действительно показала удивительно хорошие результаты, когда дело дошло до ее морских операций, и она также выиграла от приобретений, которые были завершены в 2022 году. Однако выручка, связанная с бизнесом по производству фургонов, упала на 454 миллиона долларов. Это было вызвано продолжающимся сокращением производства со стороны OEM-заказчиков RV.

Для тех, кто следит за рынком фургонов, это не совсем удивительно. Высокие процентные ставки, направленные на борьбу с инфляционным давлением, в сочетании с устойчивым спросом на внедорожники в течение нескольких лет, который, по сути, обеспечил спрос на будущие годы, являются причиной нынешних проблем, которые мы наблюдаем. Стоит также отметить, что продажи готового жилья сократились у компании на 40 миллионов долларов. Честно говоря, я бы ожидал, что ситуация ухудшится, потому что, как я подробно описывал в других статьях, рынок жилья в целом находится на ранних стадиях серьезных проблем.

Естественно, снижение выручки повлекло бы за собой снижение прибыльности. Чистая прибыль резко упала со 112,7 млн долларов до всего лишь 30,2 млн долларов. Другие показатели прибыльности в основном последовали этому примеру. Это правда, что операционный денежный поток увеличился с отрицательных 23 миллионов долларов до отрицательного 1 миллиона долларов. Однако, если мы скорректируем изменения в оборотном капитале, то увидим, что эта цифра сократится почти вдвое — со 144,6 млн долларов до 73 млн долларов. Тем временем показатель EBITDA компании снизился с $191,6 млн до $97 млн.

Как я подробно описывал в одной недавней статье, рынок жилья, несомненно, испытает некоторые трудности в течение следующих нескольких кварталов. Объемы сдачи домов остаются на высоком уровне, отставание быстро сокращается. Используя самые последние данные, доступные на момент публикации вышеупомянутой статьи, количество невыполненных работ у девяти крупных домостроителей сократилось от 22,6% до 63,4% в годовом исчислении. В восьми из девяти компаний также наблюдалось снижение заказов в годовом исчислении, причем наиболее значительное падение составило 50,1%. Показатели отмены бронирования также стремительно растут, их показатели колеблются от 13,9% до 22% по сравнению с предыдущим ожидаемым диапазоном годом ранее в пределах от 5% до 17%. Учитывая концентрацию доходов компании, проблемы на рынках RV становятся еще более важными. Текущий прогноз по количеству оптовых поставок в этом году составляет 297 100 единиц в среднем. Это означало бы снижение на 39,8% по сравнению с 493 300 единицами, которые были отгружены в 2022 году. Мы должны увидеть частичное восстановление в 2024 году, когда общий объем поставок вырастет до середины 300 000 единиц. Но может пройти много лет, прежде чем мы вернемся к тем цифрам, которые были в 2022 году.

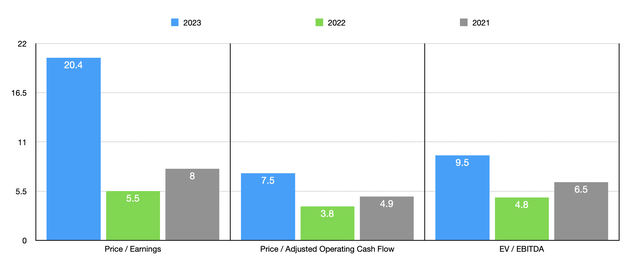

На текущий финансовый год руководство не предоставило никаких указаний. Но если мы пересчитаем результаты, полученные на данный момент, в годовом исчислении, то ожидаем чистую прибыль в размере 87,9 миллиона долларов. Скорректированный операционный денежный поток составил бы 238,5 млн долларов, в то время как показатель EBITDA составил бы 325,6 млн долларов. Исходя из этих цифр, мы можем легко оценить компанию. На приведенной выше диаграмме вы можете видеть, как оцениваются акции на форвардной основе. Вы также можете посмотреть, как они оцениваются, используя данные за 2021 и 2022 годы. Несмотря на то, что компания действительно выглядит дорогой с точки зрения соотношения цены и прибыли, результаты движения денежных средств по-прежнему делают ее доступной. В рамках своего анализа я также сравнил компанию с пятью аналогичными фирмами. Их можно увидеть в таблице ниже. Используя предварительные оценки для каждой из них, я подсчитал, что только одна из пяти компаний оказалась дешевле Patrick Industries, когда речь заходит о соотношении цены и прибыли. И когда дело доходит до двух других показателей оценки, только два из пяти оказались дешевле.

| Компания | Цена / Прибыль | Цена / Операционный денежный поток | EV / EBITDA |

| Патрик Индастриз | 20.4 | 7.5 | 9.5 |

| LCI Industries (LCII) | 21.7 | 5.9 | 12.0 |

| Производство модинов (MOD) | 15.4 | 16.7 | 8.5 |

| American Axle & Manufacturing Holdings (AXL) | 22.2 | 2.1 | 4.6 |

| Gentherm (THRM) | 28.1 | 46.7 | 10.8 |

| XPEL Inc. (XPEL) | 39.1 | 136.0 | 27.6 |

Нажмите, чтобы увеличить

Навынос

Учитывая, с какой болью столкнулась Patrick Industries с фундаментальной точки зрения, немного удивительно, что акции превзошли показатели рынка в целом. Сейчас акции определенно выглядят дороже, чем раньше. И я ожидаю, что слабость, которую мы наблюдаем, сохранится в обозримом будущем. Но это не обязательно означает, что акции являются плохой перспективой. Учитывая, насколько это все еще дешево, как в абсолютном выражении, так и по сравнению с аналогичными фирмами, я бы сказал, что некоторый дополнительный потенциал роста все еще оправдан. Из-за этого я решил на данный момент оценить его как мягкую «покупку».

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")