: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Вступление

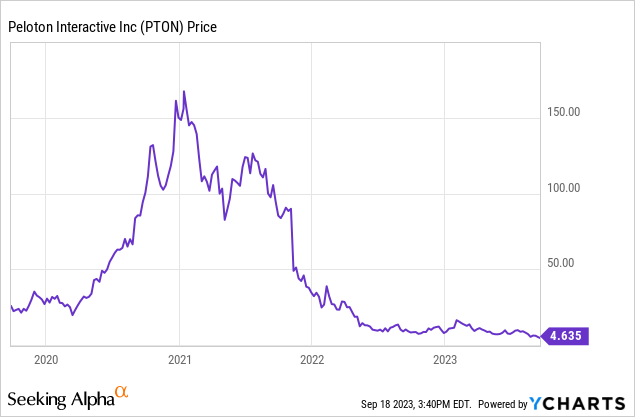

Стремительный взлет Peloton Interactive (NASDAQ:PTON) в фитнес-индустрии во время пандемии столкнулся с ветром перемен в постпандемическом мире. Некогда прославленный как символ революции в области домашнего фитнеса, Peloton достиг максимальной рыночной капитализации почти в 50 миллиардов долларов. Однако по мере того, как мир вновь открылся и люди вернулись в спортзалы, акции упали более чем на 95% по сравнению с их пиковым значением.

В сочетании с общей экономической ситуацией, с растущими процентными ставками и высокой инфляцией, Peloton продолжает испытывать встречные ветры, и даже после резкого падения цены акций она по-прежнему кажется переоцененной. В этой статье я надеюсь изучить препятствия, с которыми сталкивается Peloton, что Peloton пытается сделать, чтобы стать прибыльным, и почему я считаю, что его акции по-прежнему продаются.

Обзор компании

Компания Peloton Interactive, основанная в 2012 году со штаб-квартирой в Нью-Йорке, является фитнес-фирма, работающая в сфере подключенного фитнеса. Основными продуктами компании являются подключенные к Интернету велотренажеры и беговые дорожки, а также занятия фитнесом по запросу, которые доступны по подписке, с целью позволить пользователям проводить увлекательные тренировки дома.

План переустройства

Из-за беспокойства инвесторов по поводу падения цен на акции в конце 2022 года Джона Фоули, генерального директора, сменил Барри Маккарти. План Маккарти по преобразованию компании состоял в том, чтобы переориентироваться с производителя капиталоемкого оборудования на поставщика »фитнеса как услуги».

В результате Peloton передала производство и реализацию своей аппаратной продукции на аутсорсинг третьей стороне, теперь продает подержанные велосипеды и полагается на сторонних продавцов. Этот сдвиг направлен на то, чтобы снизить концентрацию компании на низкомаржинальном, убыточном оборудовании и вместо этого сосредоточиться на продажах программного обеспечения с более высокой маржой.

План также был направлен на значительное сокращение операционных расходов компании: в последнем квартале количество сотрудников сократилось на 50% и составило около 3500 человек. План руководства и его исполнение позволили успешно сократить операционные расходы с 2 223 миллионов долларов в 2022 финансовом году до 1 661 миллиона долларов в 2023 финансовом году по июнь.

В целом, новый генеральный директор, похоже, поставил Peloton на более прочную основу, чем предыдущий генеральный директор, и начал решать проблемы, с которыми сталкивается бизнес, имея четкий план по преобразованию компании. Реальный вопрос в том, достаточно ли он сделал? Несмотря на то, что убытки сократились, полный год прибыли представляется недостижимым. Несмотря на то, что основное внимание уделяется продажам по подписке, они, похоже, достигли уровня около 3 миллионов клиентов. По последним оценкам аналитиков, выручка компании действительно упадет в 2024 финансовом году.

Совместное разведение

Что меня беспокоит в отношении инвесторов Peloton, так это продолжающаяся проблема размывания состава акционеров. В течение последних нескольких лет компания последовательно выпускала новые акции, что приводило к размыванию долей владения существующих акционеров. Только за последний год количество акций подскочило с 338 миллионов на конец четвертого квартала 2022 года до 356 миллионов на конец 2023 финансового года компании; количество акций увеличилось на 5,46%.

Сокращение произошло главным образом за счет компенсационных программ, основанных на акциях, включая опционы на акции сотрудников и гранты руководителям. Хотя такие программы широко распространены в мире технологий и стартапов для привлечения и удержания талантов, их неконтролируемое расширение может иметь значительные последствия в виде снижения доли владения существующими акционерами. Хотя распределение акций с помощью опционов на акции сотрудников может быть полезным инструментом стимулирования сотрудников и руководителей, решающее значение имеет достижение правильного баланса.

Долг

Еще одна проблема, которая меня беспокоит, — это размер долга. Долг «Пелотона» составляет 2,36 миллиарда долларов, а наличных — всего 831 миллион. Поскольку денежный поток в настоящее время отрицательный и не показывает никаких признаков того, что он станет положительным, уровень наличности будет только снижаться.

В условиях растущих процентных ставок процентные расходы Peloton резко возросли с 43 миллионов долларов в год по июнь 2022 года до 97,1 миллиона долларов в год по июнь 2023 года. Частично это может быть связано со срочным кредитом компании, по которому они выплачивают премию к преобладающей процентной ставке SOFR.

Другой выпуск — конвертируемая банкнота на 1 миллиард долларов с процентной ставкой 0%, срок погашения которой истекает в 2026 году. Облигации такого типа могут быть конвертированы в акции по цене 239 долларов за акцию, но, учитывая, что акции Peloton торгуются намного ниже этой суммы, инвесторы в облигации вряд ли воспользуются этим вариантом и вместо этого возьмут номинальную стоимость облигации у Peloton. Когда наступит срок погашения этого векселя, Peloton, возможно, потребуется выпустить дополнительный вексель для рефинансирования и покрытия расходов по погашению векселя. Однако процентная ставка по любому рефинансированию, скорее всего, будет намного выше, чем купон в размере 0%, выплачиваемый в настоящее время по конвертируемым облигациям, что может значительно увеличить процентные расходы Peloton.

Результаты четвертого квартала

Последний квартальный результат Пелотона, объявленный 23 августа, был ничем иным, как катастрофой. Несмотря на то, что выручка составила 642,1 млн долларов, что на 5,4% меньше по сравнению с аналогичным периодом прошлого года, убыток на акцию составил 0,68 доллара, что на 0,28 доллара меньше ожиданий. Однако упущенная прибыль не стала самым большим сюрпризом.

Руководство представило оценки выручки в следующем квартале в размере от 580 до 600 миллионов долларов по сравнению с консенсус-прогнозом в 654,2 миллиона долларов. Это указывает на еще одно снижение выручки компании на четверть.

Фактически, несмотря на ее усилия по переходу к компании, в большей степени ориентированной на подписку, за квартал количество подключенных фитнес-абонементов сократилось на 29 000, что указывает на замедление спроса на ее продукт. И это несмотря на то, что в соответствующем квартале предыдущего года было зафиксировано увеличение на 4000, что указывает на то, что это связано не только с сезонностью.

Катализаторы снижения

Есть еще два отрицательных катализатора, которые, на мой взгляд, особенно важны для Пелотона, в дополнение к описанным выше.

Во-первых, изменение поведения потребителей. Успех «Пелотона» во время пандемии был частично обусловлен переходом к домашним тренировкам, поскольку спортивные залы были закрыты, а поездки за пределы городов на велосипедах были запрещены. По мере восстановления экономики потребительские предпочтения сместились в сторону использования пелотона. Вполне возможно, что Peloton прошла стадию роста и сейчас является зрелой компанией, что привело бы к более низкой кратной оценке, если бы она когда-либо приносила прибыль.

Во-вторых, макроэкономический фон выглядит слабее из-за роста процентных ставок, а некоторые экономические показатели свидетельствуют о замедлении активности. Учитывая, что продукция Peloton предназначена исключительно для дискреционных расходов, вполне вероятно, что ее продажи могут еще больше упасть, особенно если потребители станут более осторожно относиться к своим дискреционным расходам в условиях экономической неопределенности.

Оценка

Трудно оценить Peloton, учитывая, что большинство традиционных показателей, таких как соотношение цены к прибыли, EBITDA к EV и доходность от свободного денежного потока, не могут быть рассчитаны из-за убыточности компании и ее отрицательного свободного денежного потока. Основываясь на том, что я обнаружил и представил в статье, я по-прежнему считаю, что акции Peloton по-прежнему пользуются большим спросом, даже после падения цены акций более чем на 95%.

Риски для диссертации

Несмотря на то, что перспективы Пелотона выглядят мрачными, у компании все еще есть надежда, и я могу ошибаться. Если план реорганизации сработает, Peloton превратится из компании, специализирующейся на аппаратных продуктах с низкой маржой, в компанию, специализирующуюся на абонементах на фитнес с более высокой маржой. Ключом к тому, чтобы это произошло, является то, что количество подписок должно увеличиться, чего в настоящее время, похоже, не происходит.

Если Peloton действительно удастся существенно увеличить количество подписчиков, они также выиграют от эффекта масштаба. Многие расходы фиксированы в стоимости, такие как оплата услуг инструкторов по фитнесу и разработка программного обеспечения для подписки. Если количество подписчиков увеличится, эти затраты в процентах от выручки снизятся, что приведет к повышению маржи в бизнесе подписки и приблизит его к прибыльности.

Вывод

В заключение отметим, что Пелотону приходится преодолевать сложную местность, поскольку он сталкивается с серией неудач и катализаторов снижения. С учетом растущих долговых обязательств и процентных расходов, продолжающегося размывания состава акционеров и изменений, которые еще не привели к значительному прогрессу в улучшении перспектив роста, перспективы Peloton выглядят мрачными. Таким образом, я даю Пелотону высокую оценку продаж.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")