: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

PepsiCo (NASDAQ:PEP) (Пепси) — быстрорастущая компания и мировой бренд для потребителей, который остается в моем списке желаний для покупки при любой слабости рынка. В настоящее время компания торгуется с высокой доходностью в 31,5 раза выше TTM P/E, учитывая значительный послужной список компании по росту. Учитывая, что последние темпы роста во втором квартале 2023 года по-прежнему выглядят высокими и даже превышают средние показатели за 5 лет, оценка остается высокой на этом дорогом рынке. В этой статье мы рассмотрим последние квартальные результаты и потенциальную доходность акций, которую инвесторы могли бы ожидать от Pepsi при текущих ценах.

Значительный рост по последним результатам за 2 квартал 2023 года

Во втором квартале компания Pepsi продолжила уверенный рост, увеличив чистую выручку на 10,4% и органическую выручку на 13,0%. Показатели COGS оставались под контролем, а валовая прибыль увеличилась на 1,3% до 54,7% с 53,4% во втором квартале 2022 года. Расходы на НИОКР росли высокими темпами Показатель составил 15,6% за квартал по сравнению со 2 кварталом 2022 года, таким образом, инфляция бьет по компании по нескольким направлениям. Все это привело к росту базовой прибыли на акцию на 15% до 2,09 доллара за квартал.

За шесть месяцев с начала года рост чистой выручки составил 10,3% (3,7 млрд долларов), а органический рост основной выручки составил 13,6%. Расходы на НИОКР в размере 15,8 млрд долларов за шестимесячный период были всего на 11% выше (1,6 млрд долларов), чем в предыдущем периоде (14,2 млрд долларов). Такой контроль затрат помог большей части выручки достичь конечного результата, увеличив базовую прибыль на акцию на 16% до 3,59 доллара.

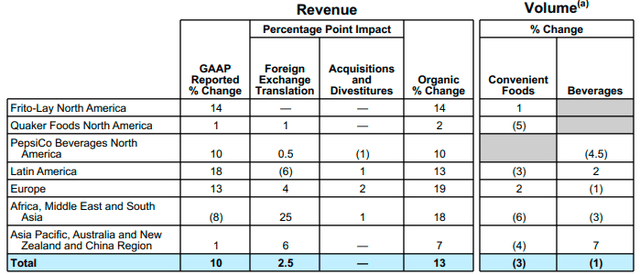

Как показано в таблице, приведенной ниже в отчете за 2 квартал, рост выручки был обусловлен ценообразованием и частично компенсирован снижением объемов в большинстве областей. Азиатско-Тихоокеанский регион стал основным источником позитива: объемы производства напитков выросли на 7% по сравнению с отрицательным ростом на 4,5% в Северной Америке у PepsiCo Beverages.

Компания обновила прогноз по органическому росту выручки на 10% (ранее было 8%) и росту прибыли на акцию на 12% в пересчете на базовую постоянную валюту (ранее было 9%). Учитывая, что базовая прибыль на акцию за весь 2022 год составила 6,79 долл., эти 12% будут означать прибыль на акцию в размере 7,60 долл. на 2023 год и прогнозируемый P/E в 23,7 раза, основанный на рекомендациях руководства. Поскольку результаты Pepsi за 3 квартал 2023 года должны быть опубликованы 10 октября, я буду следить за продолжающимися темпами роста с большим интересом к различию между ростом объемов и повышением цен. Рост цен, наблюдаемый в последние кварталы, является лишь частью оправдания коэффициента P/E, и я хотел бы увидеть некоторое увеличение объемов в третьем квартале.

Высокорентабельная и растущая компания

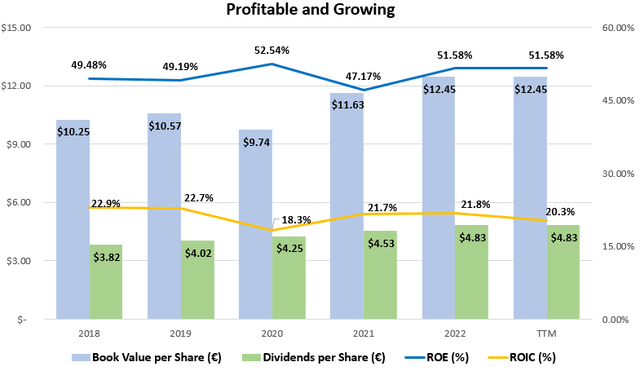

Мощь глобального бренда Pepsi позволила компании быстро расти, сохраняя при этом высокий уровень прибыльности. С 2018 года компания достигла средней рентабельности собственного капитала (ROE) и рентабельности инвестированного капитала (ROIC) в размере 50,3% и 21,5% соответственно. Одной примечательной единовременной статьей в приведенном ниже скорректированном графике является чистая налоговая выгода в размере 3,71 доллара США на акцию в 2018 году, связанная с Законом о TCJ. Для расчета нормализованного показателя рентабельности инвестиций используется последняя базовая эффективная налоговая ставка компании в размере 20%. Этот уровень прибыльности значительно превышает мое эмпирическое правило в 15% ROE и 9% ROIC, что позволяет мне быть уверенным в том, что, по моему мнению, компания способна поддерживать и продолжать увеличивать свою внутреннюю стоимость в будущем.

Сильный бренд и огромные избыточные денежные потоки

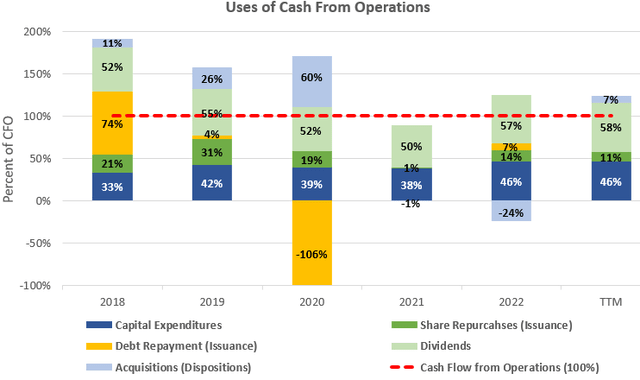

Сильные компании с широкими возможностями, такие как Pepsi, способны генерировать денежные средства сверх того, что необходимо для финансирования операций. Учитывая, что капитальные затраты и приобретения составляют в среднем 41% и 13%, соответственно, от денежного потока от операционной деятельности за последние пять лет, это оставляет примерно 46% для возврата инвесторам в виде дивидендов и обратного выкупа акций. При среднем денежном потоке от операционной деятельности в размере 11,0 млрд долларов за последние три года эти 46% означают свободный денежный поток для акционеров в размере 4,8 млрд долларов, что составляет всего 1,94% доходности от свободного денежного потока при текущей рыночной капитализации в 247,5 млрд долларов. Хотя само по себе это может показаться невысокой доходностью, добавление высоких темпов роста Pepsi, которые будут обсуждаться далее, может привести к тому, что эта доходность превысит мой целевой показатель в 9%.

Отличная история роста по справедливой цене

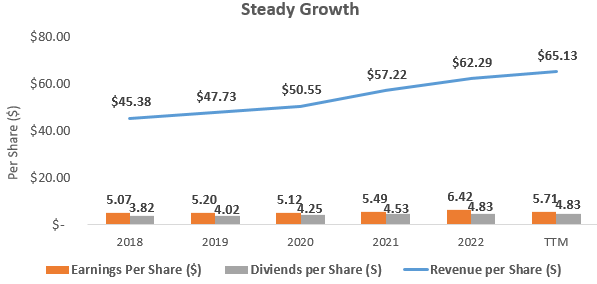

Pepsi — это отличная история роста с выдающимися мировыми брендами в категориях напитков и закусок. С 2018 года компания увеличила выручку на акцию впечатляющими средними темпами в 8,4%, но прибыль на акцию (скорректированная с учетом упомянутых ранее 3,71 доллара на акцию в 2018 году) выросла всего на 2,7%, как видно из графика ниже. Рост дивидендов был немного ниже, чем этот прирост выручки, в среднем на 5,4% из-за того, что коэффициент выплат и без того был высоким — 85% в период TTM. Этот коэффициент выплаты дивидендов показывает только возможности для роста прибыли на акцию или увеличения выручки в будущем.

При таких впечатляющих темпах роста Pepsi по-прежнему торгуется на высоком уровне 31,5x TTM P/E, но это начинает выглядеть немного более разумным при соотношении P / E к росту (PEG) в 3,8 x и 4,1 x, основанном на росте выручки на акцию на 8,4% с 2018 года и устойчивом росте на 7,7%. ставка (SGR). SGR в размере 7,7% рассчитывается как упомянутая ранее средняя рентабельность инвестиций в размере 50,3%, умноженная на 1 минус коэффициент выплаты дивидендов, равный 85% за период TTM.

Текущие коэффициенты привязки по-прежнему превышают эмпирическое правило легендарного инвестора Питера Линча о том, что недорогой бизнес должен быть менее чем в 2 раза, но становятся гораздо более разумными. Коэффициент привязки, превышающий 2x, говорит о том, что рост прибыли уже более чем заложен в цену, а коэффициент привязки, равный 1x, говорит о справедливой оценке компании.

Обретение чувства ценности

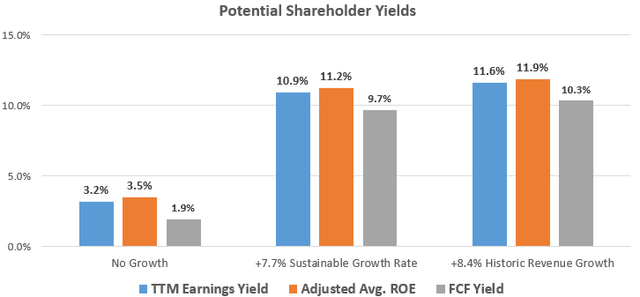

Коэффициент рентабельности инвестиций Pepsi, равный 31,5x TTM, также может быть выражен как доходность по прибыли в размере 3,2%, но мне также всегда нравится изучать соотношение между средней рентабельностью инвестиций и балансовой стоимостью в том, что я называю скорректированной рентабельностью инвестиций инвесторов. В нем анализируется средняя рентабельность инвестиций в течение бизнес-цикла и корректируется эта рентабельность инвестиций с учетом цены, которую инвесторы в настоящее время платят за балансовую стоимость компании или собственный капитал на акцию. У Pepsi отличная рентабельность инвестиций, но потенциальная доходность для инвесторов зависит от кратности, выплачиваемой за балансовую стоимость акций на публичном фондовом рынке.

Учитывая, что средняя рентабельность инвестиций Pepsi (с поправкой на налоги за 2018 год) с 2018 года составляет 50,3%, а акции в настоящее время торгуются по балансовой стоимости в 14,4 раза при цене 179,84 доллара, это дало бы скорректированную инвесторами рентабельность инвестиций в размере 3,5% для собственного капитала инвесторов по этой цене покупки, если история повторится. Это немного ниже 9%, которые мне хотелось бы видеть, но добавление темпов роста, обсуждавшихся ранее, могло бы увеличить эту потенциальную общую доходность сверх моего целевого показателя в 9%. Ниже приведена таблица, в которой приведены оценки потенциальной доходности на основе этого скорректированного инвесторами показателя рентабельности инвестиций, а также обсуждаемые денежные потоки и доходность по прибыли.

Полезный совет для инвесторов

Pepsi — отличная компания с потрясающими мировыми брендами, но остается дорогой, даже учитывая рост. Принимая во внимание исторический и самый последний квартальный рост Pepsi, оценка Pepsi только начинает выглядеть привлекательной. 31,5x TTM P/E представляет собой доходность всего в 3,2%, и в настоящее время компания торгуется с очень похожей на скорректированную инвесторами рентабельность инвестиций в размере 3,5%, основанную на историческом анализе. Хотя сами по себе эти показатели не вызывают особого восторга, добавление потенциала роста Pepsi начинает приносить неплохую прибыль. Несмотря на то, что Pepsi по-прежнему дорогая, я рассматриваю ее как инвестицию, если произойдет какой-либо дальнейший спад.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")