: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционный тезис

General Mills (NYSE:GIS) — производитель основных потребительских товаров со значительной долей рынка в Северной Америке. Несмотря на снижение объемов в 1кв24, GIS удалось компенсировать это ценовыми изменениями, обеспечив рост чистой выручки на 4%.

Несмотря на краткосрочные трудности и новые тенденции, GIS является надежным плательщиком дивидендов в среднесрочной и долгосрочной перспективе. Устойчивость сектора к макроэкономическому давлению в сочетании с инициативами GIS по росту в таких перспективных сегментах, как корма для домашних животных и международные рынки, делает его потенциально привлекательной инвестицией с дивидендным доходом в долгосрочной перспективе.

Предполагаемая справедливая стоимость

EFV (Оценочная справедливая стоимость) = 24 EFY EPS (Прибыль на акцию) умножить на PE (Цена/EPS)

EFV = E25 EPS X P/E = $4,85 X 18 = $87,30

Поскольку операционная маржа и конверсия FCF возвращаются к норме, мы считаем, что более высокая рентабельность по P/E, приближенная к средней марже потребительских товаров в 22 раза, является более приемлемой.

|

E2024 |

E2025 |

E2026 |

|

|

Соотношение цены и объема продаж |

1.9 |

1.8 |

1.8 |

|

Соотношение цены и прибыли |

14.7 |

13.9 |

13.3 |

Нажмите, чтобы увеличить

Операции

В 1кв24 объем снизился на 200 б.п., что было компенсировано положительным ценообразованием в 700 б.п. Чистый рост продаж завершился кварталом, увеличившись на 400 б.п. в годовом исчислении.

|

Сегмент |

% от общей выручки за 23 финансовый год |

Чистый рост продаж за 1кв24, % |

Изменение операционной прибыли за 1кв24, % (в постоянной валюте) |

|

Розничная торговля в Северной Америке |

61% |

4% |

3% |

|

Международный |

17% |

9% |

52% |

|

Домашнее животное |

12% |

0% |

-10% |

|

Североамериканский ресторан общественного питания |

10% |

4% |

10% |

Нажмите, чтобы увеличить

Несмотря на встречные ветры и снижение объемов продаж, сегмент розничной торговли в Северной Америке остается крупнейшим источником дохода. На долю этого сегмента приходится 63% выручки, и в нем происходят динамичные изменения. Хлопья выходят на рынок для молодых потребителей; типичный маркетинг хлопьев в качестве продукта для завтрака может стать пережитком прошлого, поскольку молодое поколение все чаще рассматривает их как перекус. GIS сообщает, что, несмотря на некоторые тенденции к снижению потребления злаков, они по-прежнему являются завтраком примерно для 20% американцев.

|

Подсегмент |

% от общей выручки за 23 финансовый год |

Чистый рост продаж в 1кв24, % |

|

Снеки в США |

18.0% |

8% |

|

Утренние блюда из США |

18.0% |

3% |

|

Блюда и выпечка из США |

22.0% |

-1% |

|

Канада (Постоянная валюта) |

5.0% |

4% |

Нажмите, чтобы увеличить

North American Foodservice является поставщиком B2B-услуг как для розничной торговли, так и для оптовой продажи выпечки. В сегменте общественного питания чистый органический рост продаж составил 4%, даже при снижении цен на муку на 600 б.п. Руководство сообщает, что сдерживающие факторы в ценообразовании на муку ослабевают. Благодаря повышению эффективности цепочки поставок в 2024 году в этом сегменте может наблюдаться двузначный рост благодаря стимулированию возвращения на работу.

Самый новый сегмент — это сегмент домашних животных. Приобретенный у Tyson Foods в 2021 году, сегмент домашних животных в 1кв24 продемонстрировал неизменные продажи и снижение операционной прибыли на 10% в годовом исчислении. Однако в 2023 финансовом году продажи выросли на 9%. Снижение операционной прибыли было связано с увеличением затрат на вводимые ресурсы. GIS ожидает, что со временем этот показатель снизится.

В международном сегменте наблюдался органический рост продаж на 9% и увеличение операционной прибыли на 52% в годовом исчислении. Международный сегмент составляет 17% выручки.

Капитальные вложения и расширение

GIS планирует направить 4% чистых продаж на капитальные вложения. В настоящее время приоритетными направлениями расходов являются увеличение производственных мощностей для товаров с высоким спросом и меры по экономии средств.

Программа HMM (Holistic Margin Management) — это программа экономии средств в цепочке поставок и на производстве, которая, как утверждается, обеспечивает экономию стоимости товаров на 4% в год. Помимо такой экономии средств, GIS сообщает, что уровень обслуживания в ее цепочке поставок составит около 95%, а это означает, что 95% заказанных товаров будут доставлены вовремя. Это значительное восстановление по сравнению с низкими 80% в 2022 году.

В частности, сегмент пэт — это область, в которой, по мнению GIS, «производственные мощности ограничены», и компания увеличила инвестиции до 200 миллионов долларов за 2 года, чтобы увеличить производственные площади. Хотя это не даст результатов в 2024 году, регион может обеспечить более устойчивый к рецессии рост. Данные свидетельствуют о том, что люди продолжают покупать корма для домашних животных премиум-класса даже тогда, когда сами перестают покупать предметы роскоши или переходят на универсальные бренды. Появление «гуманизации» товаров для домашних животных, вероятно, обеспечит устойчивый рост в среднесрочной перспективе. В частности, если мы столкнемся с рецессией, это может стать критической областью для ГИС.

GIS завершила август 2023 финансового года с соотношением чистого долга к EBITDA в 2,7 раза, что ставит их в выгодное положение для приобретений. Ранее ходили слухи, что GIS был одним из продовольственных гигантов, подавших заявки на покупку Hostess Brands, которые в итоге были проданы J.M. Smucker за 17-кратную EBITDA. Руководство GIS заявило, что увеличит органический рост на 50% за счет реорганизации портфеля за счет приобретений и продажи активов. Учитывая тенденции в зоне для завтраков, на наш взгляд, вполне вероятно, что GIS будет ориентирована на международные закусочные. Если это не принесет результатов, то, вполне вероятно, произойдет расширение существующих брендов.

Рисковать

В течение последнего десятилетия зерновая отрасль переживала длительный спад: GIS сообщила об отрицательном росте объемов в 1кв23 и незначительном росте чистых продаж на 3% в сегменте утренних продуктов. На долю Morning Foods приходится 28,6% розничного сегмента или около 18% от общего объема продаж GIS. Рост объемов может быть компенсирован только повышением цен в течение длительного времени, поскольку Kellogg предпринимает радикальный шаг по выделению сегмента зерновых. Доля GIS на рынке, по оценкам, составляет 34,2%, и с 2020 года она выросла; однако недавно оптимизированный сегмент зерновых Kellog может представлять угрозу. С другой стороны, меняющиеся потребительские тенденции могут предоставить GIS возможность продавать хлопья в качестве перекуса, а не просто как продукт для завтрака. На наш взгляд, это переломный момент для поколений, которым будет крайне важно воспользоваться, если ГИС продолжит доминировать на столе для завтраков.

Хотя мы не находимся в классической рецессии, измеряемой по ВВП, которая обусловлена массовым увеличением государственных расходов, поведение потребителей смещается в сторону рецессионных моделей. Во время рецессии потребители обычно проявляют осторожность. Потребители отдают предпочтение товарам первой необходимости, тяготея к продуктам, ориентированным на ценность, при одновременном сокращении дискреционных расходов на именитые бренды. Однако потребители, как правило, меньше едят в ресторанах, что приводит к эквивалентным расходам на продуктовые товары. Эти факторы обычно сводятся на нет, что приводит к постоянному росту объемов для таких компаний, как GIS. Расходы на средства массовой информации были увеличены в «двузначной» области, что способствовало увеличению расходов на SG&A на 7% в годовом исчислении.

Прогноз

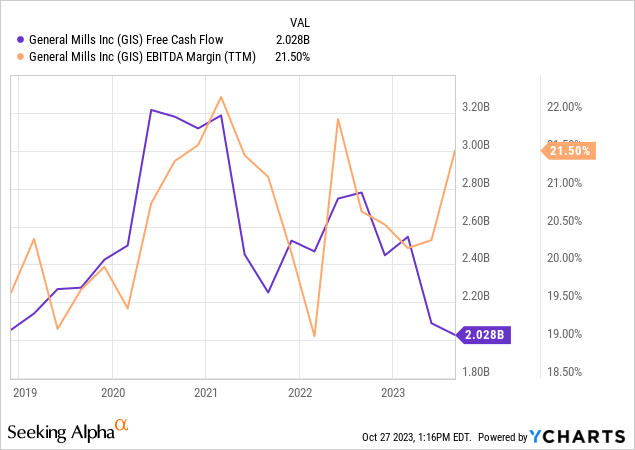

Были подтверждены прогнозы на весь 2024 год с органическим ростом на 3-4% и увеличением операционной прибыли на 4-6%. Руководство ожидает возврата к 95%-ной свободной конвертации наличных средств, отмечая, что смягчение неблагоприятных факторов, связанных с ценообразованием на зерно, и улучшение цепочки поставок обеспечили столь необходимый попутный ветер в этой области.

GIS увеличила дивиденды на 9% за 1кв24, доведя годовую выплату до $2,36, при запланированном сокращении количества акций в обращении на 2% в течение всего 2024 года. Текущая форвардная дивидендная доходность составляет 3,6%.

GIS сталкивается с проблемами в области объемов, поскольку потребители становятся более осознанными в своих расходах. GIS обеспечивает нециклическую и устойчивую к рецессиям дивидендную доходность, несмотря на замедление роста объемов. Рынок Северной Америки почти наверняка близок к точке насыщения, но у GIS есть значительные возможности для увеличения маржи и объема продаж в сфере домашних животных, общественного питания и международных услуг. На наш взгляд, GIS — это хорошая покупка для инвестора, ориентированного на дивиденды, желающего приобрести акции «купи и забудь» с некоторым потенциальным потенциалом роста.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")