: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Неудобно читать? Послушайте краткий тезис этой статьи от ИИ:

Инвестиционный тезис Philip Morris

Некоторые инвесторы считают, что 2023 год может быть похож на период образования технологического “пузыря”. Такое мнение возникает из-за того, что цены на акции многих технологических компаний растут без каких-либо существенных изменений в их бизнесе.

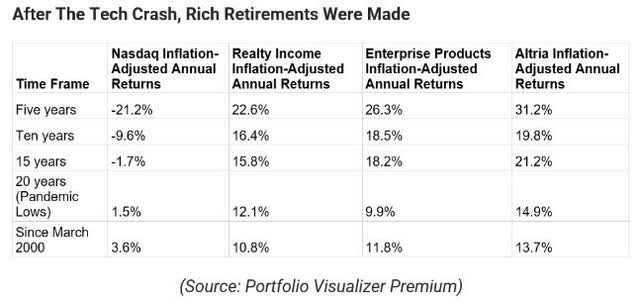

С 1997 по 2000 индекс Nasdaq вырос втрое, в то время как стоимость акций этого индекса упала вдвое. В период, когда передовые технологии обещают быстрое обогащение, кто будет заинтересован в старых, скучных акциях с высокой стоимостью или дивидендами? Возможно, мы наблюдаем еще одну историческую возможность.

Обзор текущего состояния компании

В настоящее время акции компании USB торгуются по значительно заниженной цене по сравнению с их реальным потенциалом роста.

- Бурное десятилетие 1920-х годов стало самым большим пузырём роста по сравнению с реальной стоимостью.

- 1990-е были вторыми по величине.

- 2010-е — третьи по величине.

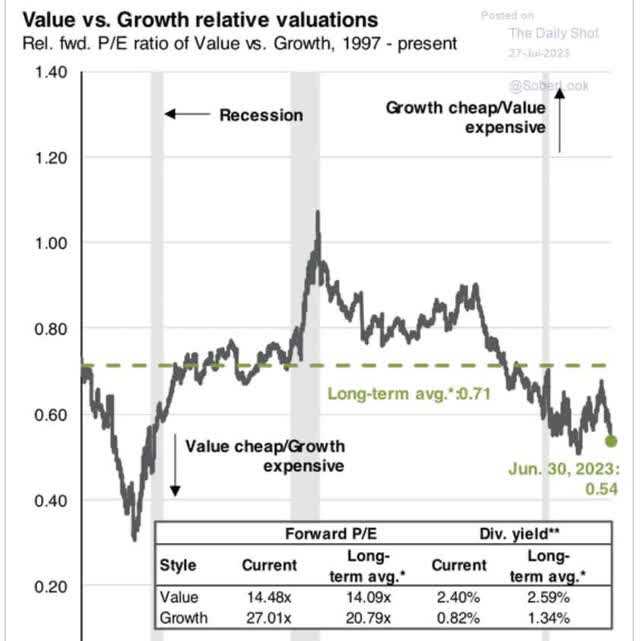

Оценки не имеют значения в краткосрочной перспективе, за исключением случаев, когда ситуация становится экстремальной или появляется катализатор. Исторически стоимость акций начинает превышать рост только после восстановления после рецессии.

| Состояние Экономики | Значение преимущества годовой доходности завышено | Значение преимущества годовой доходности недооценено | Годовая доходность Преимущество в стоимости Торговая историческая доходность |

| Расширение | -7% | 1% | 0% |

| Замедление | -16% | 5% | -1% |

| Сокращение | -4% | 0% | -2% |

| Восстановление | 1% | 4% | 3% |

Нажмите, чтобы увеличить

(Источник: Vanguard.)

Однако, когда стоимость акций сильно занижена, как это происходит с акциями USB, они начинают привлекать внимание инвесторов, как только экономическая ситуация начинает ухудшаться.

Это всего лишь несколько примеров, а не прогноз для какой-либо из этих конкретных акций.

Но суть вот в чем. Ценность чрезвычайно низка, потому что рост был популярен так долго.

К черту дивиденды, все, что мне нужно, — это технологии!» — 2000 инвесторов

«К черту дивиденды, все, что мне нужно, — это технологии!» — 2023 инвестора.

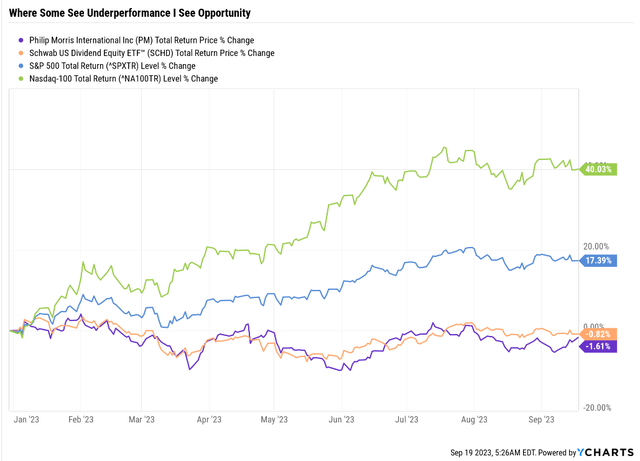

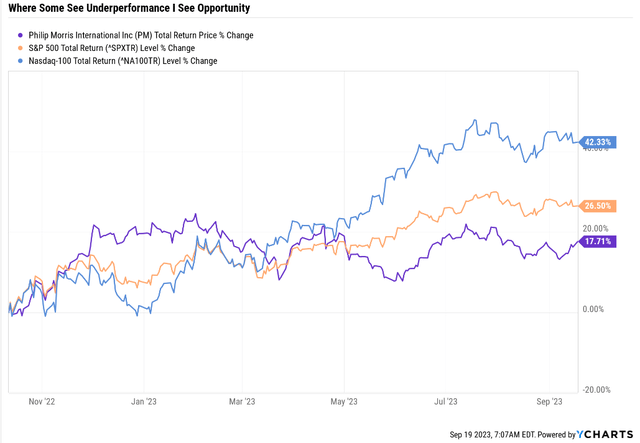

Итак, позвольте мне показать вам, почему Philip Morris International Inc. (NYSE:PM), который остается неизменным по итогам года (как и высокодоходные голубые фишки ala Schwab U.S. Dividend Equity ETF™ (SCHD)), является благословением, а не проклятием.

Пожалуйста, не гоняйтесь за развитием технологий (которые почти наверняка исчерпали себя), когда вы можете получить такие выгодные пенсионные предложения от королей дивидендов, как это.

- PM только что увеличила свои дивиденды 54-й год подряд.

Итак, позвольте мне показать вам, почему сейчас прекрасное время для долгосрочных высокодоходных инвесторов использовать невероятные возможности на этом опасном рынке.

Если бы мне пришлось купить только одну табачную акцию, чтобы владеть ею вечно, без возможности когда-либо продать, это был бы PM.

Почему сейчас самое подходящее время купить Philip Morris

Оторвавшись от минимумов 2022 года, PM уверенно растет. Он просто не поспевает за великолепными индексами S&P и Nasdaq, ориентированными на 7.

| Метрический | Прогноз роста на 2022 год | Прогноз роста на 2023 год | Прогноз роста на 2024 год | Прогноз роста на 2025 год |

| Продажи | 1% | 14% | 7% | 7% |

| Дивиденд | 2% | 2% | 3% | 6% |

| Пенополистирол | -2% | 4% | 9% | 11% |

| Операционный денежный поток | -9% | -1% | 11% | 13% |

| Свободный денежный поток | -13% | -5% | 12% | 16% |

| ПОКАЗАТЕЛЬ EBITDA | -3% | 11% | 12% | 9% |

| EBIT (операционный доход) | -4% | 13% | 10% | 9% |

Нажмите, чтобы увеличить

(Источник: FactSet Research, быстрые графики.)

Но в краткосрочных перспективах роста PM нет ничего нарушенного.

Мы видим значительное увеличение темпов роста дивидендов, прибыли и свободного денежного потока, поскольку инвестиции в iQOS общей стоимостью 9 млрд долларов начинают приносить свои плоды.

Цель Philip Morris International, или PMI, заключается в том, чтобы как можно скорее полностью заменить сигареты менее вредными альтернативами. Последние среднесрочные цели руководства предполагают значительный рост в течение следующих трех лет, и компания намерена получать более половины своей выручки от негорючих материалов к 2025 году. Мы рассматриваем это как амбициозную, возможно, растянутую цель, но мы не сомневаемся, что, если события пойдут своим чередом, PMI может стать первой крупной табачной фирмой с 1990-х годов, которая отвлечет половину своего денежного потока от сигарет.» — Утренняя звезда.

Как продвигаются планы премьер-министра на будущее по борьбе с курением?

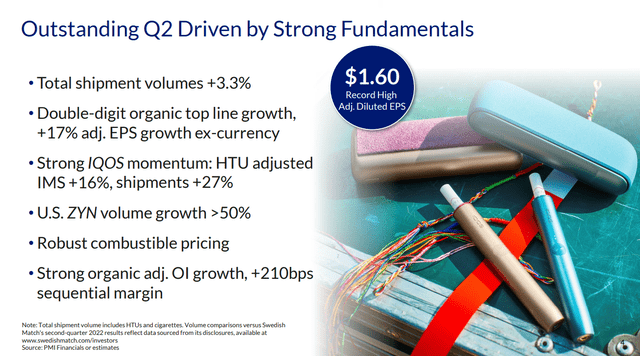

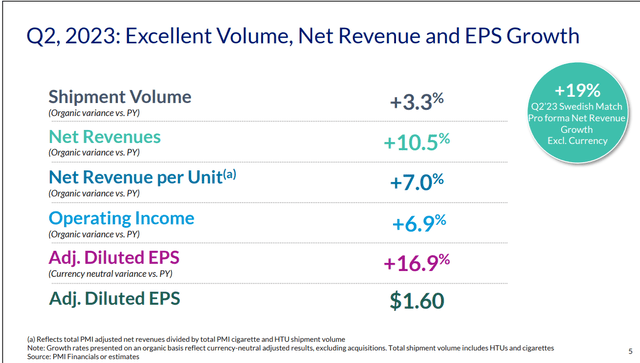

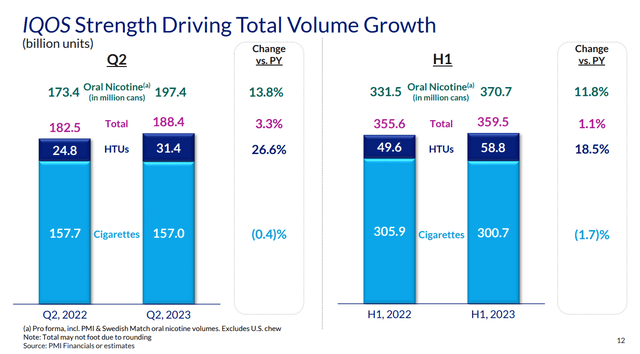

Компания PM добилась значительных успехов, увеличив объемы продаж, что не характерно для других табачных компаний.

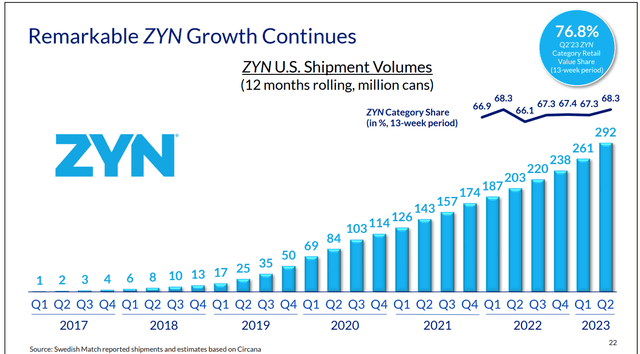

Объемы продаж iQOS увеличились на 27%, а продажи Zyn (после приобретения Swedish Tobacco) выросли более чем на 50%, несмотря на то, что MO инвестировала значительные средства в On!, собственный бренд оральных никотиновых продуктов. Операционная маржа увеличилась на 2.1% во 2 квартале, что свидетельствует о сильной ценовой политике.

PM является мировым лидером в производстве термопаст, в то время как BTI является лидером в вейпинге. В то время как вейпинг более распространен среди молодых потребителей никотина, есть веская причина, по которой PM инвестировала 9 миллиардов долларов и более (1 миллиард долларов в год) в нагревательные палочки iQOS.

В текущих рыночных условиях нагревательные палочки, похожие на сигареты, используемые в устройстве iQOS, как правило, облагаются налогом по более низким ставкам, чем сигареты. Таким образом, экономическая эффективность распределения тепловых палочек в высшей степени выгодна производителю. Чистый доход с пачки в 2,4 раза больше, чем от пачки сигарет, а валовая прибыль на целых десять процентных пунктов выше, чем от сигарет, и составляет около 75%. Расходы на продажу и накладные расходы, вероятно, будут выше, чем на сигареты при текущих объемах, но в масштабах производства мы считаем, что heatsticks могут с лихвой повторить рентабельность по EBIT от сигарет премиум-класса.» — Утренняя звезда (курсив мой).

Нагревательные палочки более выгодны, чем сигареты, в то время как парение — нет. BTI по-прежнему теряет деньги на своих продуктах RRP, хотя и считает, что в следующем году сможет выйти на безубыточность.

Недавнее приобретение компанией MO компании NJOY также ориентировано на вейпинг, в то время как ее попытки выйти на рынок тепловых палочек с помощью совместного предприятия с Japan Tabacco будут конкурировать лицом к лицу с Philip Morris, королем тепловых палочек.

На основе представленных данных компания PM демонстрирует устойчивый рост продаж на уровне 7% в год, что является значительным достижением.

Такой рост обусловлен увеличением объемов продаж и повышением цен на продукты. Ожидается, что эти темпы роста сохранятся и в будущем, даже без крупных приобретений.

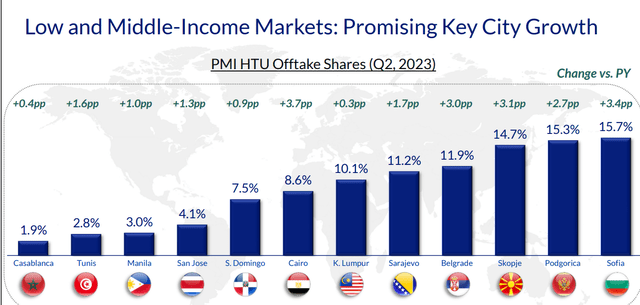

Компания планирует выход на новые растущие рынки, где количество курящих увеличивается более чем на 40% в год, что открывает большие возможности для роста.

В среднем, рост продаж табачных компаний США за последние 20 лет составлял около 5% в год.

Исходя из вышеуказанных факторов, можно с уверенностью утверждать, что акции компании PM являются привлекательным объектом для инвестиций. Устойчивый рост продаж, потенциал для увеличения операционной маржи и возможность обратного выкупа акций делают этот актив весьма привлекательным.

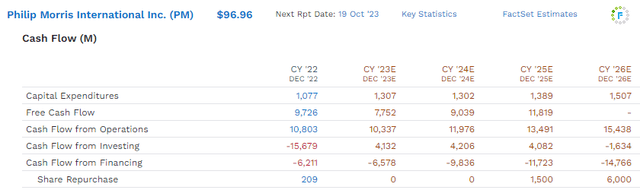

Исходя из представленных данных, у компании PM есть потенциал для удвоения свободного денежного потока с 2023 по 2026 год. Это может привести к значительному увеличению стоимости акций компании для инвесторов.

Кроме того, ожидается, что в 2025 году компания начнет обратный выкуп своих акций, что также может позитивно повлиять на их стоимость. К 2026 году объем выкупаемых акций составит 6 млрд долларов, или около 4% от их текущей стоимости.

- На основании прогнозов аналитиков, цена акций PM может возрасти на 56% к 2026 году. С учетом этой информации, ставка на обратный выкуп акций составляет 2.65%.

- основано на исторической справедливой стоимости Х консенсус-прогнозе на прибыль на акцию за 2026 год.

Исходя из представленной информации, у компании PM есть потенциал для роста прибыли на акцию и дивидендов на 2-3% в год благодаря обратному выкупу акций.

Кроме того, аналитики ожидают рост чистой прибыли на 11% с 2022 по 2026 год. Важно отметить, что PM является не просто табачной компанией, а компанией по продаже никотина, что позволяет ей успешно конкурировать на рынке.

В этом году объемы продаж компании PM растут уже три года подряд. Это связано с тем, что нагревательные палочки, которые продает компания, стали более популярными и компенсировали снижение продаж традиционных сигарет.

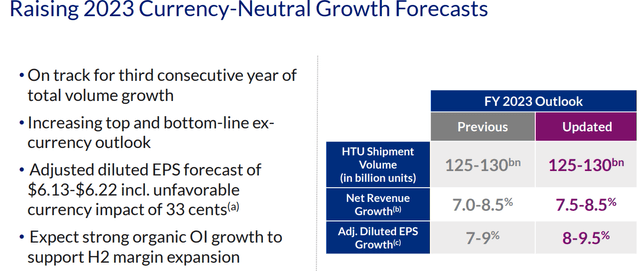

В то время как сильный доллар США, как ожидается, снизит прибыль примерно на 5% в этом году, премьер-министр говорит, что в этом году она вырастет почти на 9% в постоянной валюте.

Ожидается, что в этом году S&P 500 продемонстрирует рост прибыли на акцию на 2%, полностью обусловленный выкупом акций у big tech.

Сегодня акции PM демонстрируют лучший рост, чем Apple или S&P.

В то время как MO сталкивается с двузначным снижением объема продаж, а BTI сталкивается с высокими однозначными цифрами, снижение объема продаж сигарет PM в первом полугодии составило 2%.

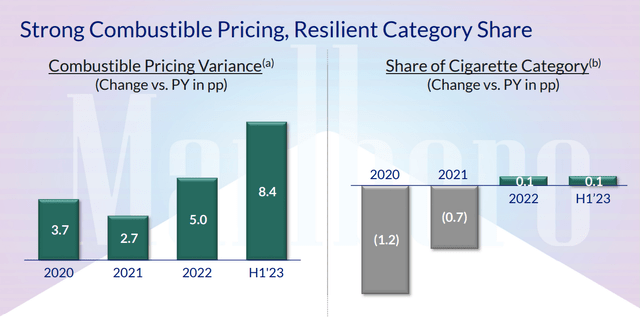

Мощь бренда PM и рынки сбыта настолько хороши, что компания завоевывает долю рынка даже при ускоряющемся росте цен на сигареты.

Объемы продаж iQOS выросли на 19%, в то время как пероральный прием никотина вырос на 12%, почти полностью благодаря Zyn, безтабачному варианту.

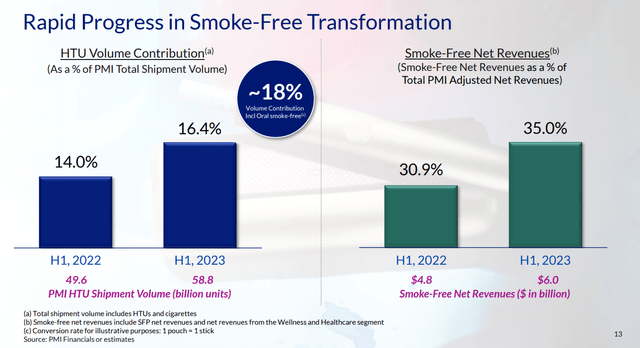

Доля продукции, свободной от табачного дыма, в настоящее время составляет 16% от общего объема, но благодаря льготному налоговому режиму для RRPS 35% продаж PM приходится на RRPS.

Руководство утверждает, что к концу 2025 года этот показатель достигнет 50%.

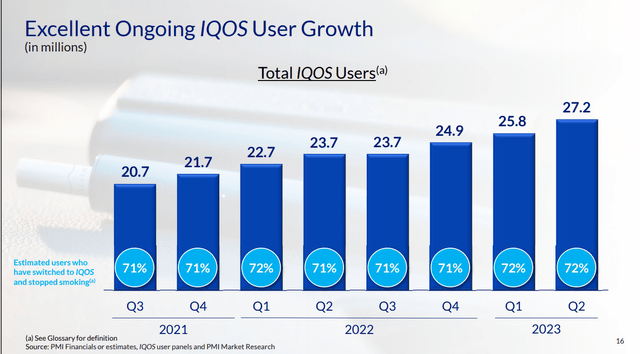

Выход из Украины и России привел к остановке роста числа пользователей iQOS, но сейчас он снова растет на 15% в год.

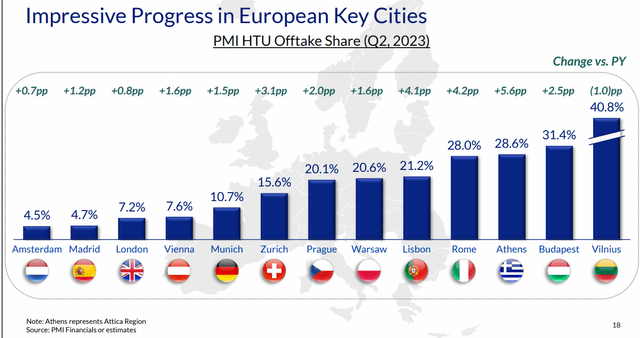

В Европе наблюдается увеличение доли рынка PM в городах, где продажи iQOS составляют более 25% общего объема рынка.

Это значительный рост для компании на одном из ключевых для нее рынков.

Независимо от того, рассматриваете ли вы рынки с высоким или низким уровнем дохода, у компании PM есть большой потенциал для роста, не говоря уже о 160 странах, где iQOS еще даже не продается.

ZYN — это новый бренд перорального никотина PM, именно поэтому компания купила Swedish Match. Он все еще растет как сорняк, и у PM есть деньги, чтобы ускорить его внедрение по всему миру, в том числе и в США. PM теперь вернулся в США и стал поистине мировым титаном.

Только время покажет, будут ли потребители орального никотина такими же лояльными, как потребители сигарет. На данный момент пользователи heat stick кажутся очень лояльными к бренду.

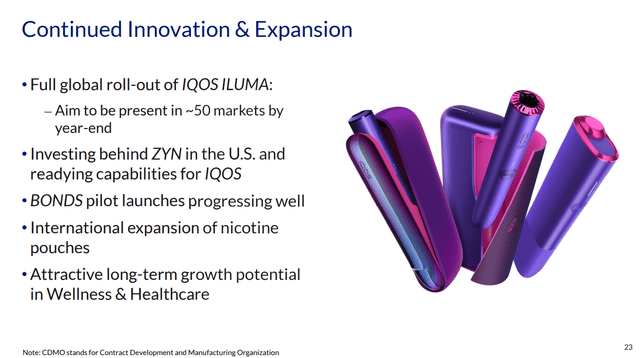

К концу года PM представит новое устройство Iluma iQOS по всему миру на всех 50 рынках iQOS.

Iluma — это новая технология, позволяющая обойти патенты BTI, которые блокировали продажи iQOS в США.

Как и Morningstar, аналитики сомневаются, что к 2025 году PM сможет увеличить продажи на 50%. Они считают, что это произойдет не ранее 2026 года. Однако, продажи RRP позволят PM увеличивать общую выручку на 10% каждый год с 2023 до 2027 года.

Это не заработок, это продажи. И несколько крупных компаний, не говоря уже о табачной компании.

Наилучший профиль роста в табачной отрасли

Компания PM начала работу над iQOS в 2012 году и к концу этого года инвестировала в этот проект более 10 млрд долларов.

Ни одна другая компания не может сравниться с PM по долгосрочным ожидаемым темпам роста, которые, согласно руководству, находятся на самом высоком уровне.

Конечно, Imperial Brands близка к этому, но хотите ли вы владеть 54-летней компанией dividend king с кредитным рейтингом A- или табачной компанией 2-го уровня с рейтингом BBB, которой пришлось сократить свои дивиденды на 33% в 2020 году?

PM обладает лучшим менеджментом, 2-м лучшим долгосрочным управлением рисками по версии S&P, лучшим кредитным рейтингом и является мировым лидером по RRPS.

Не просто RRP, а такой RRP, который имеет лучшую маржу, чем сигареты!

Но подождите, дальше будет еще интереснее. В то время как показатели PM могут оставаться стабильными в течение года, его основные показатели растут, что приводит к значительному улучшению оценки компании.

Замечательная компания по замечательной цене

| Метрический | Исторические значения, кратные справедливой стоимости (за 14 лет) | 2021 | 2022 | 2023 | 2024 | 2025 | Справедливая стоимость на 12 месяцев вперед |

| средняя доходность за 14 лет | 4.73% | $103.59 | $106.55 | $109.94 | $113.53 | na | |

| Прибыль | 17.07 | $103.79 | $102.08 | $106.18 | $116.08 | $127.85 | |

| Средний | $103.69 | $104.27 | $108.02 | $114.79 | $127.85 | $112.97 | |

| Текущая цена | $96.96 | ||||||

| Скидка к Справедливой Стоимости | 6.49% | 7.01% | 10.24% | 15.53% | 24.16% | 14.17% | |

| Увеличение Справедливой Стоимости (включая Дивиденды) | 6.94% | 7.54% | 11.41% | 18.39% | 31.86% | 21.87% | |

| 2023 EPS | 2024 EPS | Взвешенный EPS на 2021 год | Взвешенный EPS на 2022 год | Прибыль на акцию на 12 месяцев вперед | Форвардный ПЭ по средней справедливой стоимости за 12 месяцев | Текущий прямой PE | |

| $6.22 | $6.80 | $1.67 | $4.97 | $6.64 | 17.0 | 14.6 |

Нажмите, чтобы увеличить

PM исторически торговались с 17 кратной прибылью, но сегодня они торгуются на уровне 14.6, со скидкой в 14 процентов.

Это означает, что в течение следующих 12 месяцев возврат к справедливой стоимости принесет общую прибыль в размере 22%.

Если вы считаете, что у S&P или Nasdaq есть потенциал доходности в 22% в следующем году, то у меня есть мост в Бруклине, который я могу вам продать.

| Рейтинг | Запас прочности при очень низком уровне риска 13/13 Ultra SWAN Quality | Справедливая стоимость на 2023 год | Справедливая стоимость на 2024 год | Справедливая стоимость на 12 месяцев вперед |

| Потенциально разумная покупка | 0% | $108.02 | $114.79 | $112.97 |

| Потенциально выгодная покупка | 5% | $102.62 | $109.05 | $107.32 |

| Потенциально сильная покупка | 15% | $91.82 | $97.57 | $96.02 |

| Потенциально очень сильная покупка | 25% | $76.97 | $86.09 | $84.73 |

| Потенциально выгодная покупка | 35% | $70.22 | $74.61 | $73.43 |

| В настоящий момент | $96.96 | 10.24% | 15.53% | 14.17% |

| Увеличение Справедливой Стоимости (включая Дивиденды) | 16.77% | 23.75% | 21.87% |

Нажмите, чтобы увеличить

PM находится всего в нескольких копейках от того, чтобы стать очень привлекательной инвестицией.

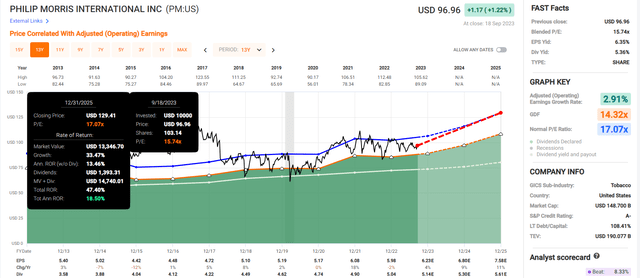

Консенсус-прогноз общего потенциала возврата к 2025 году

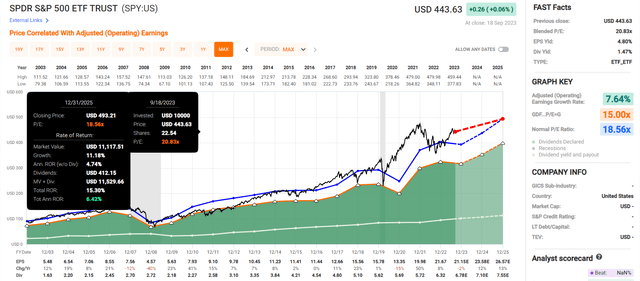

Потенциал возврата от PM, подобный Баффету. Теперь сравните это с индексом S&P 500.

В 3 раза выше потенциал доходности S&P к концу 2025 года.

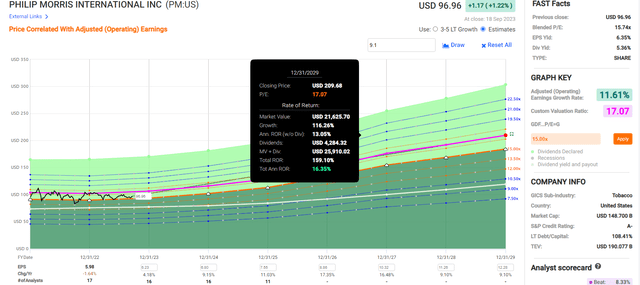

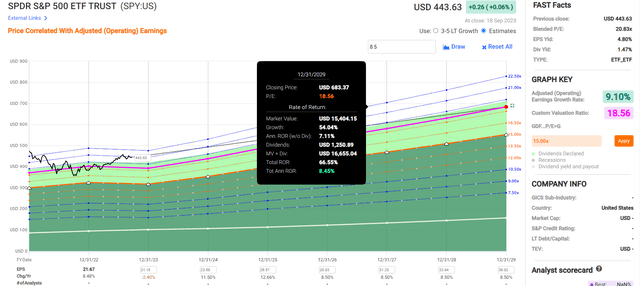

Консенсусный прогноз общей доходности на 2029 год

Подобный Джону Темплтону потенциал отдачи от PM. Теперь сравните это с индексом S&P 500.

Консенсус-прогноз 2033 общий потенциал возврата

- выход: 5,4%

- рост 9,1%

- Общий потенциал доходности LT: 13,5% годовых

- оценочная скидка: 14%

- повышение оценки за 10 лет: 1,5% в год

- прогнозируемый общий потенциал доходности за 10 лет: доходность 5,4% + рост на 9,1% + повышение оценки на 1,5% = 15,0% CAGR против 8,7% S&P 500

- прогнозируемый общий потенциал доходности за 10 лет: 305% против 130% S&P.

В течение следующего десятилетия аналитики ожидают, что PM вырастет в четыре раза, в то время как S&P, как ожидается, обеспечит более низкую доходность в 2,5 раза.

Профиль рисков: почему Philip Morris подходит не всем

Не существует безрисковых компаний, и ни одна компания не подходит всем. Вы должны быть знакомы с фундаментальным профилем риска.

Краткое описание рисков Philip Morris

Наш рейтинг неопределенности для Philip Morris International находится на среднем уровне. Любой инвестор, владеющий акциями табачных компаний, должен быть готов к серьезным рискам, таким как недавнее судебное решение в отношении табачной отрасли на сумму 13 миллиардов канадских долларов в Квебеке, Канада. Риск судебных разбирательств для европейских игроков существенно ниже, поскольку в большинстве стран не существует коллективных судебных процессов. Тем не менее, мы рассматриваем государственные и юридические риски как маловероятные события с высокими потенциальными последствиями, о которых инвесторам следует знать.

В целом, мы считаем, что государственное регулирование мало влияет на экономическое положение производителей табака или денежные потоки. В некоторых случаях регулирование ограничивает конкуренцию, снижает издержки и усиливает ценовую власть. Однако простая упаковка и меры контроля за содержанием никотина могут отличаться, что потенциально облегчает торговлю и ослабляет вызывающую привыкание силу сигарет.

Функциональной валютой Philip Morris является евро, отчетность которого ведется в долларах США. Он также подвержен валютному риску, слишком малому для хеджирования в больших объемах на открытом рынке. Несмотря на то, что у компании есть что-то вроде естественного хеджирования, поскольку около 25% ее расходов в евро почти компенсируют примерно 30% ее выручки, деноминированной в евро, укрепление доллара США может оказать значительное и пагубное влияние на доходы Philip Morris, и этот риск был очевиден в последние годы. Социальное воздействие табачных изделий оценивается как серьезный риск в рейтинге PMI ESG от Sustainalytics. Мы предполагаем, что темпы снижения объемов производства сигарет в среднем будут выражаться однозначными цифрами. Тем не менее, мы скорректировали это предположение в нашем сценарном анализе, чтобы отразить риск того, что темпы снижения могут ускориться. Хотя внешние последствия курения в значительной степени были интернализованы, сохраняется риск увеличения налогообложения и/или эксплуатационных расходов.— …Утренняя звезда.

Профиль рисков PM включает в себя

- регулятивный риск (во всем мире, включая запреты на ментол, регулирование никотина, налоговые ставки RRP и законы о простой упаковке)

- риск перехода к бездымному образу жизни (PM является лидером отрасли)

- риск судебного разбирательства (ниже, чем в США, из-за отсутствия законов о коллективных исках)

- Риск совершения слияний и поглощений (Swedish Match — крупнейшая сделка, которую когда-либо заключал PM)

- риск нарушения цепочки поставок

- геополитические риски черного лебедя (например, российское вторжение)

- риск на рынке труда (самый напряженный рынок труда в мире за последние 50 лет)

- валютный риск (Swedish match снижает его).

Как мы можем количественно оценить, контролировать и отслеживать такой сложный профиль рисков? Мы можем делать это, используя методы, применяемые крупными финансовыми учреждениями.

Долгосрочный анализ управления рисками: как крупные учреждения оценивают общее управление рисками

DK использует глобальные долгосрочные рейтинги управления рисками S&P Global для нашего рейтинга рисков.

- S&P потратило более 20 лет на совершенствование своей модели рисков

- который основан на более чем 30 основных категориях рисков, более чем 130 подкатегориях и 1000 отдельных показателях

- 50% показателей относятся к конкретной отрасли

- этот рейтинг риска был включен в каждый кредитный рейтинг на протяжении десятилетий.

Рейтинг рисков DK основан на глобальном процентиле управления рисками компании по сравнению с 8000 компаниями с рейтингом S&P, охватывающими 90% мировой рыночной капитализации.

PM занимает 83-е место в процентиле по глобальному долгосрочному управлению рисками

Оценки S&P по управлению рисками учитывают такие факторы, как:

- управление цепочкой поставок

- антикризисное управление

- кибербезопасность

- защита конфиденциальности

- эффективность

- Эффективность НИОКР

- инновационный менеджмент

- трудовые отношения

- удержание талантов

- обучение/повышение квалификации работников

- охрана труда и техника безопасности

- управление взаимоотношениями с клиентами

- деловая этика

- адаптация климатической стратегии

- устойчивые методы ведения сельского хозяйства

- корпоративное управление

- управление брендом.

Отдел Долгосрочного Управления Рисками PM Занимает 125-Е Место Среди Лучших Риск-Менеджеров В Главном Списке (75-й Процентиль В Главном Списке).

| Классификация | Глобальный процентиль управления рисками S&P LT | Интерпретация управления рисками | Рейтинг управления рисками |

| BTI, ILMN, SIEGY, SPGI, WM, CI, CSCO, WMB, SAP, CL | 100 | Исключительный (80 крупнейших компаний мира) | Очень низкий риск |

| Сильные запасы ESG | 86 | отлично | Очень низкий риск |

| Филип Моррис | 83 | отлично | Очень низкий риск |

| Иностранные дивидендные акции | 77 | Хорошо, Граничащее с Очень Хорошим | Низкий риск |

| Ультра-лебеди | 74 | Хорошо | Низкий риск |

| Дивидендные аристократы | 67 | Выше Среднего (Граничит с Хорошим) | Низкий риск |

| Акции с низкой волатильностью | 65 | Уровень выше среднего | Низкий риск |

| Среднее значение основного списка | 61 | Уровень выше среднего | Низкий риск |

| Короли дивидендов | 60 | Уровень выше среднего | Низкий риск |

| Гиперрастущие акции | 59 | Средний, Граничащий с Уровнем Выше Среднего | Средний риск |

| Чемпионы по выплате дивидендов | 55 | Средний | Средний риск |

| Ежемесячные дивидендные акции | 41 | Средний | Средний риск |

Нажмите, чтобы увеличить

(Источник: Исследовательский терминал DK.)

Консенсус PM в области управления рисками входит в топ-25% лучших «голубых фишек» мира, наравне с такими компаниями, как:

- Виза (V): Ultra SWAN

- Т. Роу Прайс (TROW): аристократ дивидендов Ultra SWAN

- Lowe’s (НИЗКИЙ): король дивидендов Ultra SWAN

- Цель (TGT): Король дивидендов Ultra SWAN.

Суть в том, что у всех компаний есть риски, и PM очень хорошо справляется с ними, согласно S&P.

Как мы отслеживаем профиль рисков PM

- 21 аналитик

- три кредитных рейтинговых агентства

- 24 эксперта, которые в совокупности знают этот бизнес лучше, чем кто-либо другой, кроме руководства

- и рынок облигаций для оценки фундаментальных рисков в режиме реального времени.

Когда факты меняются, я меняю свое мнение. Чем вы занимаетесь, сэр?» — Джон Мейнард Кейнс.

Здесь нет неприкосновенных. Мы всегда следуем за основными показателями, куда бы они ни вели. В этом и заключается дисциплина финансовой науки, математические принципы, лежащие в основе накопления богатства и поддержания его после выхода на пенсию.

Итог: Филип Моррис — Король Табака, и у него очень светлое будущее

В табачной индустрии часто говорят об отказе от курения, однако PM действительно делает это.

Они были первопроходцами в индустрии термопаст и теперь получают большую валовую прибыль от iQOS, чем от сигарет.

Их планы на будущее, свободное от табачного дыма, в основном реализуются, хотя им может потребоваться дополнительный год, чтобы достичь 50% продаж RRP.

Им еще только предстоит доказать, что сделка с британской компанией Vectura, производящей ингаляторы для лечения астмы, на сумму в 1,5 млрд долларов будет заключена. Тем не менее, это удвоит стоимость ингаляторов.

Они только что купили израильскую компанию по производству каннабиса за 650 миллионов долларов.

МО заплатил 1,85 миллиарда долларов за 50% акций Cronos во время пузыря на рынке каннабиса.

Основным продуктом Syqe является дозированный ингалятор фармацевтического класса, который позволяет пациентам отмерять точную дозу медицинского каннабиса.» — MJBizdaily.

PM ждала, пока лопнет мыльный пузырь, и заплатила примерно в 6 раз меньше, чем MO, за компанию, продающую продукт, сочетающий в себе преимущества ингаляторов от астмы, которые они сейчас продают.

Дело в том, что PM все делает правильно. Быстрое переключение на RRP, включая силу бренда, которой завидуют во всей отрасли.

Если бы мне пришлось владеть только одной табачной партией до конца моей жизни и никогда не продавать? Это было бы именно так.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")