: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Вступление

Я сомневаюсь, что кого-то из моих постоянных читателей удивит, когда я скажу, что уже некоторое время придерживаюсь бычьего мнения по нефти. В данном случае я настроился на рост цен на нефть в 2020 году, поскольку ожидал значительного изменения динамики спроса и предложения.

По сути, мой тезис сводился к ужесточению роста предложения и последовательному долгосрочному росту спроса. Окончание сланцевой революции в США, сокращение добычи ОПЕК для защиты нефти марки Brent за 80 долларов и геополитические риски снижают цены на нефть.

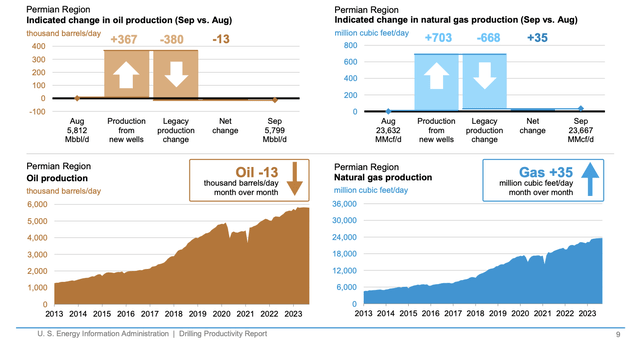

Даже могучий Пермский бассейн в Соединенных Штатах, который является единственным фактором роста поставок нетрадиционной нефти, сейчас теряет обороты.

Самый последний отчет показал, что снижение добычи на старых скважинах в настоящее время более чем компенсирует прирост добычи на новых скважинах — природный газ остается в восходящем тренде.

Если мы достигнем пика добычи в Пермском бассейне в 4кв24 (как обсуждалось в этой статье) и долгосрочного роста спроса на нефть, я ожидаю, что цены на нефть останутся высокими и достигнут трехзначных значений.

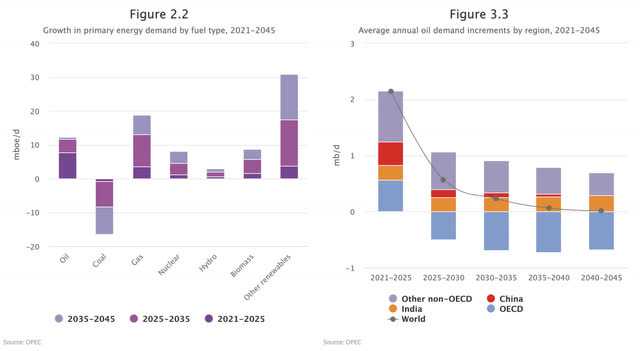

Вот как может выглядеть долгосрочный спрос на нефть:

Чтобы подготовиться к такому сценарию, я купил 19%-ную энергетическую экспозицию, которую, как я ожидаю, увеличу еще больше.

Я не выступаю за повышенную инфляцию. Я просто хочу быть готовым. В конце концов, если я прав, мы могли бы увидеть развитие событий, которое является негативным для рынка в целом. Это также относится ко многим другим моим активам.

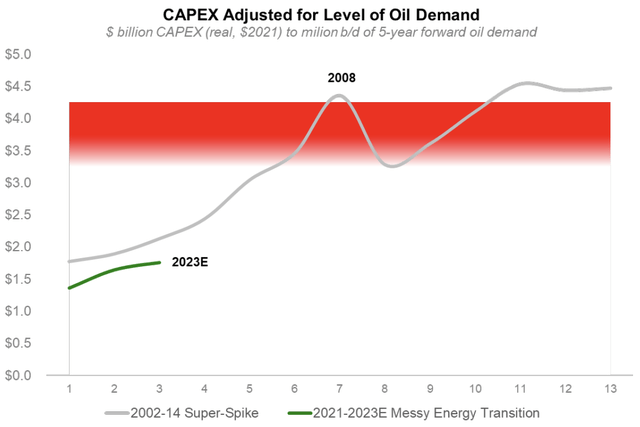

Приведенный ниже график подтверждает мое мнение, поскольку инвестиции в предложение нефти остаются значительно ниже уровней, которые поддерживали бы растущий спрос. Это приводит к инфляции, особенно если спрос снова резко возрастает.

Учитывая изменение динамики поставок, я считаю, что добывающие нефтяные компании (те, которые добывают нефть) — это лучший способ выполнить свою работу.

В данном случае я сосредотачиваюсь на:

- Компании с глубокими запасами. Поскольку у бурильщиков заканчиваются запасы уровня 1, некоторые из них будут вынуждены заключать (рискованные) сделки слияний и поглощений.

- Компании с очень эффективным производством. Эти компании имеют низкий уровень безубыточности, что позволяет им генерировать высокий свободный денежный поток — даже при низких ценах на нефть.

- Компании со здоровыми балансовыми отчетами. У меня больше не хватает терпения покупать компании с высокой долговой нагрузкой. Мне нужны здоровые балансовые отчеты, которые снижают финансовые риски. Кроме того, здоровые балансовые отчеты позволяют компаниям распределять свой свободный денежный поток между акционерами.

- Компании, которые готовы распределять большую часть своего свободного денежного потока среди акционеров посредством (специальных) дивидендов и обратного выкупа акций. Я предпочитаю (специальные) дивиденды.

Одной из компаний, которая ставит все галочки, является Pioneer Natural Resources (NYSE:PXD).

14 мая я написал статью под названием «Я сделал Pioneer своей крупнейшей инвестицией в энергетику».

Это именно то, что я сделал, поскольку сейчас на долю компании приходится более 5,3% моего портфеля.

В этой статье я снова выбрал оптимистичный заголовок, поскольку хочу консолидировать свои энергетические активы. Я собираюсь перевести часть денег из Chevron (CVX) в PXD исключительно потому, что мне нравятся ее агрессивные планы распределения акций.

Хотя я еще не принял окончательного решения о переходе с CVX на PXD, я также привлеку новый капитал, поскольку считаю, что мне нужно владеть большим количеством нефти.

А что может быть лучше для покупки масла, чем через PXD?

Итак, давайте углубимся в детали!

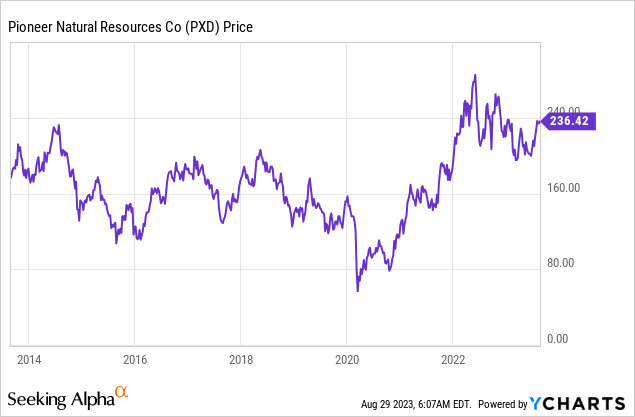

PXD продолжает сиять

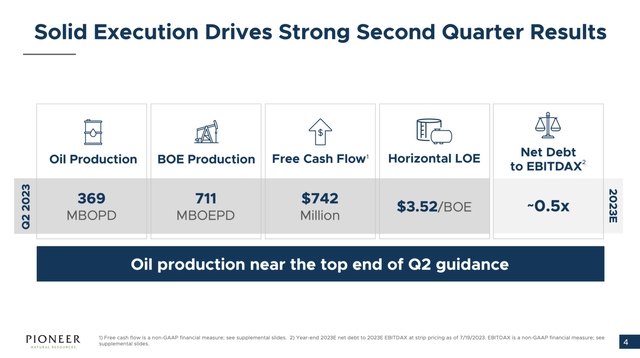

Обладая рыночной капитализацией в 55 миллиардов долларов, PXD является одним из крупнейших производителей нефти на суше в Америке. Во втором квартале компания добывала примерно 370 тысяч баррелей нефти в день. Компания также добыла 341 тысячу баррелей (48%) эквивалента.

Он имеет коэффициент чистого кредитного плеча в 0,5 раза и кредитный рейтинг ВВВ+.

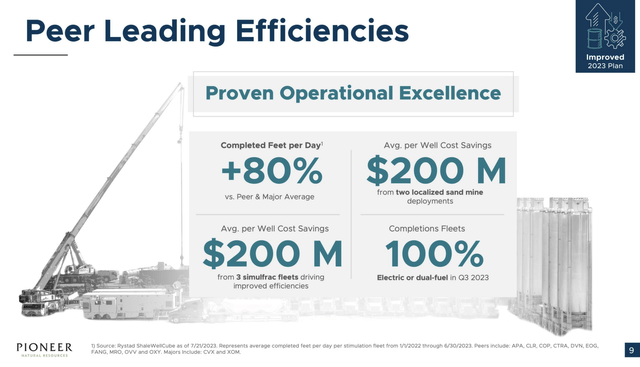

Компания добывает свою нефть исключительно в Пермском бассейне, где она добилась лучшей в отрасли эффективности.

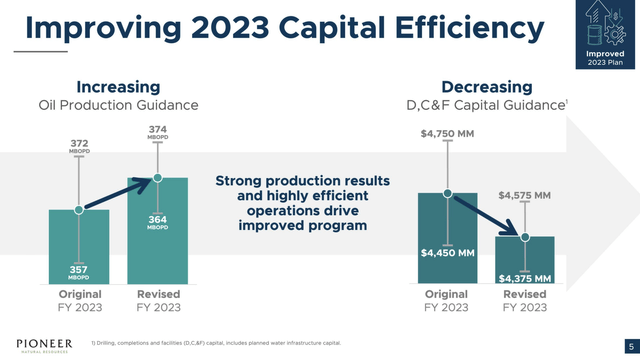

Например, компания не только добилась более высоких, чем ожидалось, показателей производства во втором квартале, но и способна увеличить объем производства при незначительных капитальных вложениях.

Во втором квартале компания повысила прогноз добычи на год, сократив при этом капитальный бюджет, выделяемый на бурение, достройку и оснащение объектов.

Средняя точка прогноза по добыче нефти в настоящее время составляет 369 тысяч баррелей нефти в день, а пересмотренный бюджет на бурение, достройку и капитальный ремонт объектов на 125 миллионов долларов ниже первоначального прогноза на 2023 год.

Эта корректировка была обусловлена эффективным выполнением ее командами мероприятий по повышению производительности и операционной деятельности, что привело к более капиталоемкой программе.

Инвестиционная программа компании по-прежнему соответствует умеренному ежегодному росту производства на уровне до 5%.

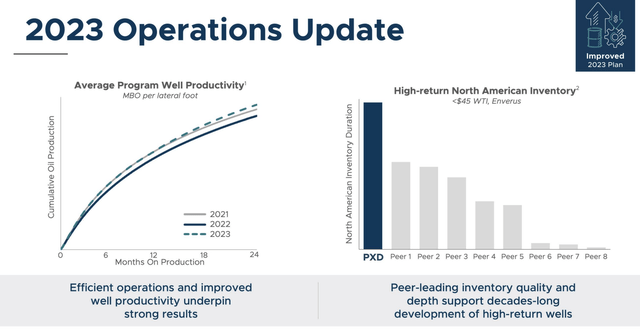

Кроме того, средняя производительность скважин компании в 2023 году значительно превысила уровни 2022 и 2021 годов за первые 24 месяца добычи.

По словам компании, ее ориентация на разработку полного цикла повышает долгосрочное восстановление и оптимизирует доходность.

По сути, значительный запас мест с низкой безубыточностью и высокой маржинальностью выгодно отличает компанию от аналогичных компаний. Располагая примерно 15 000 первоклассных объектов, Pioneer считает, что в ближайшие годы он станет лучшим в своем классе.

Хотя это не видно на приведенной ниже диаграмме, компания имеет более чем 20-летний опыт бурения на высшем уровне, который превосходит любого из ее основных конкурентов.

Но подождите, хорошие новости продолжаются!

Компания также получает более широкий доступ к экспортным рынкам сбыта своего природного газа. Во второй половине этого года компания рассчитывает продать 70% своего газа за пределами бассейна. Ожидается, что в следующем году это число достигнет 80% благодаря новым трубопроводам, ведущим к Хьюстонскому судоходному каналу.

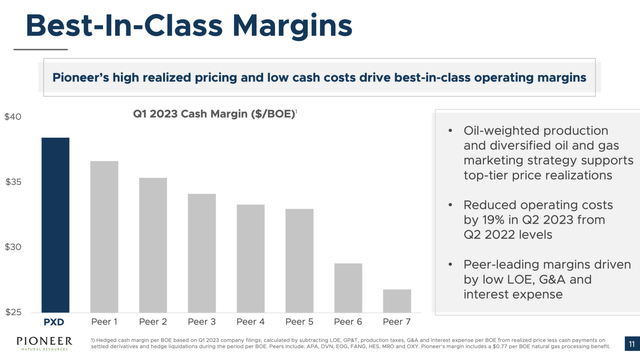

В 1кв23 компания получила на 19% более высокие цены на свой газ, чем ее аналоги.

В целом, у него гораздо более высокая кассовая маржа. В 1кв23 кассовая маржа компании приблизилась к 37 долларам за баррель, превысив показатели любого из ее основных конкурентов.

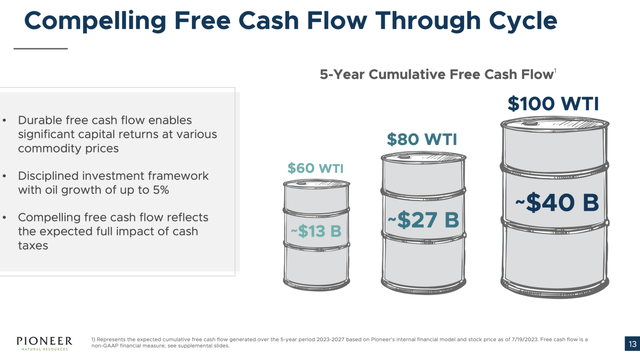

Компания полагает, что благодаря такой эффективности она сможет генерировать совокупный свободный денежный поток в размере 27 миллиардов долларов в течение следующих пяти лет при цене на нефть WTI в 80 долларов — такова текущая цена на нефть.

27 миллиардов долларов — это 49% от его текущей рыночной капитализации. При цене на нефть марки WTI за 100 долларов эта цифра возрастает до 40 миллиардов долларов (73%).

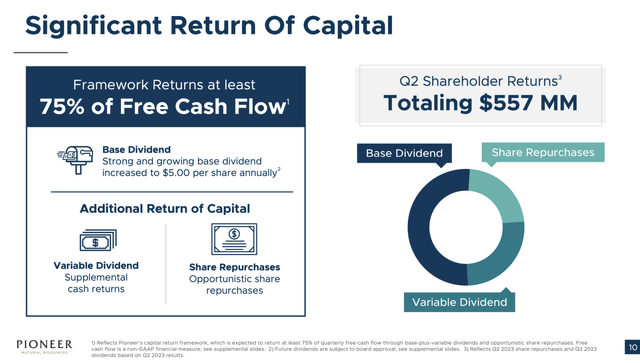

Я добавляю подразумеваемую доходность от свободного денежного потока, потому что у компании очень амбициозный план возврата капитала.

Компания стремится распределять не менее 75% своего свободного денежного потока среди акционеров за счет базовых дивидендов, переменных дивидендов и выкупов акций.

При цене WTI в 90 долларов у компании есть потенциал достичь двузначной доходности, что было бы здорово для инвесторов, ориентированных на получение дохода.

На долгосрочной основе я ожидаю, что инвесторы получат выгоду от общих годовых дивидендов, превышающих 10%.

За третий квартал (подлежащий выплате 21 сентября для акционеров record 6 сентября) компания выплачивает 1,84 доллара за акцию. Это состояло из базового дивиденда в размере 1,25 доллара и переменной составляющей в размере 0,59 доллара.

Годовая доходность составляет 3,1%.

Пожалуйста, обратите внимание, что резкое снижение специальных дивидендов, скорее всего, носит временный характер.

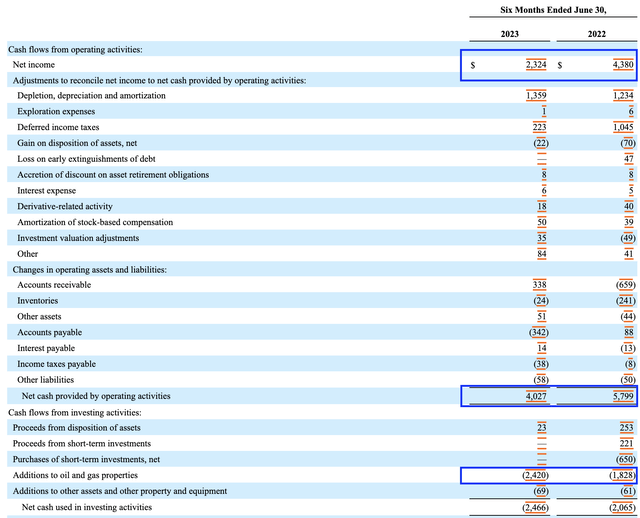

- Операционный денежный поток компании снизился с 5,8 млрд долларов во 2кв22 до 4,0 млрд долларов во 2КВ23.

- Инвестиции в нефтегазовые активы выросли с 1,8 млрд долларов до 2,4 млрд долларов.

Сейчас цены на нефть намного выше, и объемы инвестиций, скорее всего, снизятся.

Я ожидаю, что следующее объявление о дивидендах будет содержать гораздо более сочные специальные дивиденды.

Превосходство и оценка

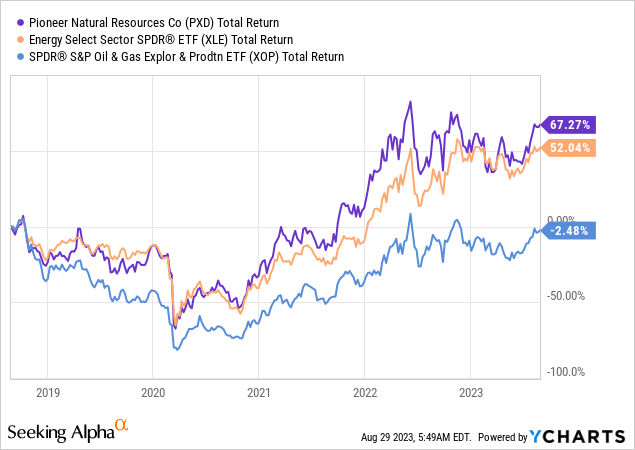

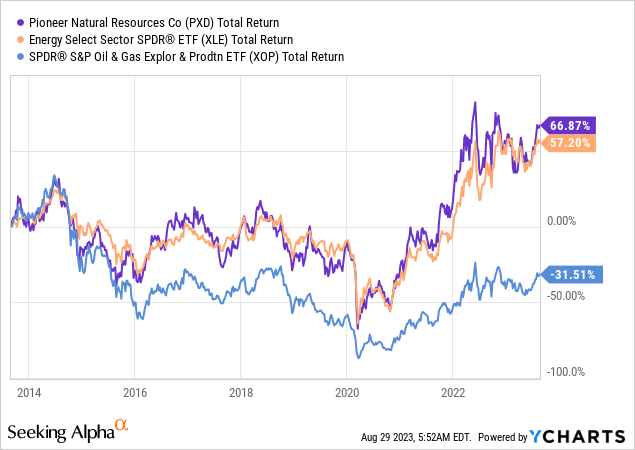

Последние несколько лет я провел, восхваляя PXD. Следовательно, я рад, что PXD превосходит своих конкурентов.

По сравнению с уровнем, существовавшим до пандемии, акции PXD выросли на 67% по сравнению с показателями пятилетней давности. Энергетический ETF (XLE) и ETF по разведке и добыче нефти и газа (XOP) принесли 52% и -2% прибыли соответственно.

Если вернуться на десять лет назад, то показатели примерно равны и составляют 67%, что вызвано низким уровнем цен на нефть и газ после пика 2014 года.

В дальнейшем я ожидаю, что PXD продолжит опережать своих конкурентов и S &P 500, поскольку я верю в продолжительную устойчивую инфляцию и попутный ветер, которые приходят с новой эрой роста предложения нефти.

Следовательно, я рассматриваю возможность покупки гораздо большего количества PXD, включая доходы от моих успешных инвестиций в Chevron. Хотя я считаю, что Chevron является одной из наиболее диверсифицированных инвестиций в энергетику, я предпочитаю PXD из-за ее ориентации на бурение и высокой доходности для акционеров.

Пожалуйста, обратите внимание, что я еще не принял окончательного решения. Я могу сохранить CVX и увеличить PXD исключительно за счет новых наличных.

В целом по оценке я считаю, что PXD недооценен. Это в основном основано на моем прогнозе по нефти и ее потенциале генерировать сильный, двузначный свободный денежный поток при повышенных ценах на нефть.

Инвесторы, скорее всего, осознают это и продолжат вкладывать средства в компанию и ее аналогов.

Текущая консенсус-ориентированная цена составляет 257 долларов, что на 9% выше текущей цены.

В долгосрочной перспективе я ожидаю, что PXD значительно превысит 350 долларов, если цены на нефть превысят трехзначную цифру.

Навынос

Мой оптимистичный прогноз по нефти подтвердился, поскольку динамика предложения меняется, а спрос остается высоким.

Снижение добычи в прошлом и окончание сланцевой революции в США поддерживают цены на нефть, а Пермский бассейн теряет динамику.

Чтобы извлечь выгоду из этой тенденции, я увеличил свою долю в энергетике, отдавая предпочтение добывающим компаниям с глубокими запасами, эффективным производством и здоровыми балансовыми отчетами.

Компания Pioneer Natural Resources выделяется в качестве основного кандидата, обладая лучшей в отрасли эффективностью и значительным количеством мест с низким уровнем безубыточности.

Благодаря стратегическому фокусу на распределении акционеров и потенциалу получения значительного свободного денежного потока, PXD идеально соответствует моему долгосрочному видению.

Хотя я все еще могу принять решение о переходе от Chevron к PXD, запасы PXD, потенциал повышения эффективности и специальные дивиденды делают ее привлекательным выбором в меняющемся энергетическом ландшафте.

Причины для Бычьего настроя

- Лидер по эффективности: PXD лидирует в добыче нефти на суше, демонстрируя эффективность в Пермском бассейне. Это неизменно превосходит ожидания по объему производства, сохраняя при этом контроль над расходами.

- Высокая денежная маржа: При денежной марже около 37 долларов за баррель прибыльность PXD превосходит аналогичные показатели, предлагая значительный потенциал свободного денежного потока даже при низких ценах на нефть.

- Стратегические газовые рынки: Подход PXD к продажам газа, как в настоящее время, так и в процессе реализации, укрепляет перспективы получения доходов и увеличивает ее значительный потенциал денежных потоков.

- Ориентированность на инвесторов: приверженность PXD повышению акционерной стоимости проявляется в агрессивных выплатах дивидендов и обратных выкупах, что потенциально приводит к двузначной доходности на уровне 90 долларов за баррель (и выше).

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")