: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

У ПУЛА есть неизбежные проблемы

Корпорация Pool Corporation (NASDAQ:POOL) занимается дистрибуцией расходных материалов для плавательных бассейнов, оборудования, средств по техническому обслуживанию и аксессуаров. После второго квартала рынок реновации оставался сильным, в то время как мы наблюдаем замедление спроса в новом строительстве. Компания продолжает инвестировать в новые локации, завоевывая долю рынка, несмотря на трудности. Компания планирует открыть около десяти новых дистрибьюторских центров. Компания расширила ассортимент своей продукции с поддержкой информационных технологий и представила новые продукты, чтобы увеличить продажи своих химических брендов под частными торговыми марками.

Однако ограничения на дискреционные расходы потребителей и боязнь рецессии могут привести к снижению продаж в ближайшей перспективе. Продажи химической продукции в ближайшей перспективе останутся на низком уровне. Денежные потоки компании резко улучшились в 1 полугодии 2023 года. У компании есть надежный целевой показатель по генерированию денежного потока на год, который будет направлен на сокращение задолженности и выкуп акций. Акции переоценены по сравнению с аналогичными акциями. Итак, я рекомендую инвесторам “продать” акции.

Сценарий конечного рынка

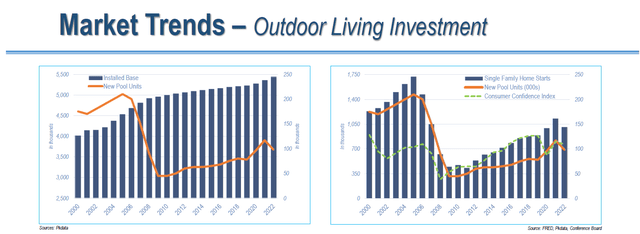

В начале третьего квартала руководство POOL считает, что конечный рынок в Северной Америке не сократился. Количество разрешений на строительство новых единиц частного жилья выросло на 6% в июле. Однако рынок жилья ослаб с начала года. Спрос на новостройки высокого класса также остается стабильным. За последние три года в этом регионе было построено 311 000 новых бассейнов.

По оценкам руководства POOL, во втором квартале спрос на реконструкцию оставался высоким на фоне замедления спроса со стороны нового строительства. Несмотря на снижение спроса, компания продолжает инвестировать в новые объекты. С начала 2023 года компания открыла восемь новых центров продаж. Компания также увеличила свою долю на рынке, захватив дополнительную долю рынка за счет новых продуктов, технологий и приобретений.

Объяснение Проблем

В 2023 году компания ожидает добавления 70 000 новых бассейнов. Средние расходы на новые бассейны также могут увеличиться после перехода от более дешевых бассейнов к более дорогим. Встречный ветер в более дешевой категории бассейнов более сильный. Типичными проблемами в этом бизнесе являются неблагоприятные погодные условия, повышение процентных ставок и снижение потребительских расходов после COVID-19. Количество новых бассейнов, строительство которых началось в начале 2023 года, было ниже, чем в предыдущие годы, потому что домовладельцы откладывали открытие из-за более прохладной погоды. Это отрицательно сказалось на использовании химикатов в сфере технического обслуживания.

Факторы роста

Инвесторы могут отметить, что мероприятия по реконструкции являются надежным источником постоянных продаж, поскольку автоматизация, более эффективные насосы и альтернативные дезинфицирующие средства побуждают владельцев бассейнов увеличивать свои расходы. По оценкам компании, владельцы тратят на обслуживание бассейна около 1000 долларов в год. Однако установка большего количества дискреционных элементов откладывается во время экономического спада.

На долю категории химикатов для бассейнов и гидромассажных ванн пришлось 13% ее продаж в 2022 финансовом году. По сравнению с аналогичным периодом прошлого года выручка компании от химического и мелкого ремонта снизилась во втором квартале 2023 года. Продажи химической продукции в ближайшей перспективе останутся на низком уровне. Тем не менее, долгосрочные фундаментальные показатели остаются стабильными, поскольку установленная база компании значительно выросла за последние три года. Компания планирует открыть около десяти новых дистрибьюторских центров. Кроме того, компания расширила франчайзинговую сеть Pinch A Penny. Эти инициативы должны обеспечить устойчивый рост продаж в среднесрочной перспективе.

Прогноз на 3 квартал и 2023 Финансовый год

Перебои с поставками, повлиявшие на ценообразование в предыдущем году, должны стабилизироваться и вернуться к “нормализованному” уровню в среднесрочной перспективе. Руководство POOL ожидает, что в 2023 финансовом году продажи снизятся на 10% по сравнению с 2022 финансовым годом. В третьем квартале 2023 года будет на один день продаж меньше, что может сократить чистые продажи на 1%-2%.

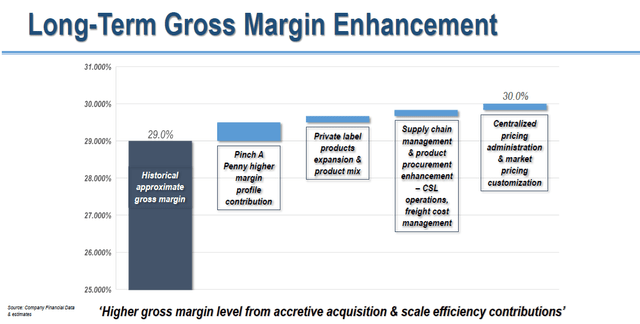

Ожидается, что валовая прибыль вернется к более “нормализованному” уровню во втором полугодии 2023 года. Преимущества от наращивания запасов, связанные с затратами на вводимые ресурсы, позволяют поддерживать валовую прибыль на уровне 30%. В 2023 финансовом году ожидается, что прибыль на акцию составит $13,14 – $14,14, по сравнению с $18,7 в 2022 финансовом году.

Технологии и Новые Продукты

В области технологических инноваций POOL представила Pool360 и Horizon 24/7, свои интернет-платформы и мобильные устройства. В начале 2023 года компания повторно запустила платформу Pool360 с новым удобным дизайном, улучшенной скоростью и доступом к информации о наличии запасов в режиме реального времени. Недавно компания запустила приложение для тестирования воды POOL360, которое обеспечивает лучший химический состав воды, что повысит продажи ее химических брендов под частными марками.

Водители за 2 квартал 2023 года

Со 2 квартала 2022 года по 2 квартал 2023 года выручка POOL снизилась на 10%. Неблагоприятные погодные условия повлияли на продажи компании в разных регионах, хотя и с разной интенсивностью. Продажи в Калифорнии снизились на 8%. В Канаде, на Среднем Западе и Северо-востоке в течение всего июня температура оставалась ниже нормы для купания. Несмотря на это, продажи сезонной продукции компании пострадали в меньшей степени. По сравнению с падением сезонных продаж на 23% в первом квартале 2023 года, во втором квартале падение было приостановлено на уровне 11%. Однако цены на сезонном рынке оставались стабильными.

Продажи химической продукции снизились на 3% во втором квартале. Продажи строительных материалов упали на 8%, что свидетельствует о снижении объемов строительства новых бассейнов. С другой стороны, продажи коммерческих плавательных бассейнов восстановились (рост на 8%) из-за роста числа туристических поездок. Компания добавила три новых центра продаж, чтобы расширить свое присутствие на рынке. Операционные расходы компании в процентах от выручки снизились до 13% во втором квартале с 18,6% в первом квартале. Его операционный доход снизился на 22% с 1 по 2 квартал.

Денежные потоки и балансовый отчет

Денежный поток ПУЛА от операционной деятельности резко улучшился в 1 полугодии 2023 года по сравнению с умеренно положительным денежным потоком год назад. Несмотря на снижение выручки, сокращение запасов и дебиторской задолженности привело к резкому увеличению денежного потока. Его свободный денежный поток значительно улучшился в 1 полугодии 2023 года по сравнению с отрицательным FCF год назад. В 2023 финансовом году компания планирует генерировать денежные потоки в размере 800 миллионов долларов.

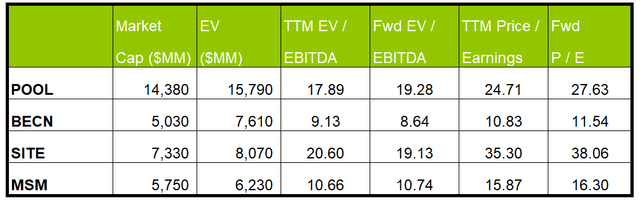

Соотношение долга к собственному капиталу ПУЛА (0,79x) намного выше, чем у его аналогов (BECN, SITE, MSM) в среднем в 0,6 раза. По состоянию на 30 июня 2023 года его ликвидность составляла 572 миллиона долларов. Таким образом, надежная ликвидность обеспечивает меньшие финансовые риски. В прошлом году компания сократила долг на 411 миллионов долларов. Компания увеличила разрешение на обратный выкуп акций до 600 миллионов долларов. Поскольку компания повысила целевой показатель генерирования денежного потока на этот год, она планирует выделить 550 миллионов долларов на сокращение долга и обратный выкуп акций в течение года.

Относительная оценка и рейтинг Уолл-стрит

Ожидается, что текущий показатель EV/EBITDA ПУЛА увеличится по сравнению с прогнозируемым коэффициентом EV/EBITDA. Это контрастирует с кратным сокращением EV/EBITDA у некоторых аналогичных компаний, что обычно приводит к гораздо более низкому кратному EV/EBITDA. Коэффициент EV/EBITDA компании (17,9x) выше, чем в среднем у ее аналогов (BECN, POOL и MSM) (13,6x). Таким образом, акции кажутся переоцененными с отрицательным уклоном по сравнению со своими аналогами.

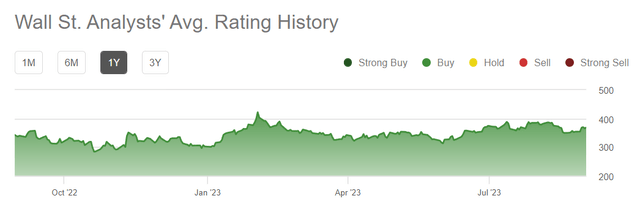

За последние 90 дней семь аналитиков, выступающих за продажу, оценили ПУЛ как «покупку» (включая “сильную покупку”). Трое аналитиков оценили его как «удержание», в то время как один оценил его как «продажу».» Консенсус-прогнозируемая целевая цена составляет $ 381,9, что предполагает рост на 4% по текущей цене.

Каково ваше мнение о ПУЛЕ?

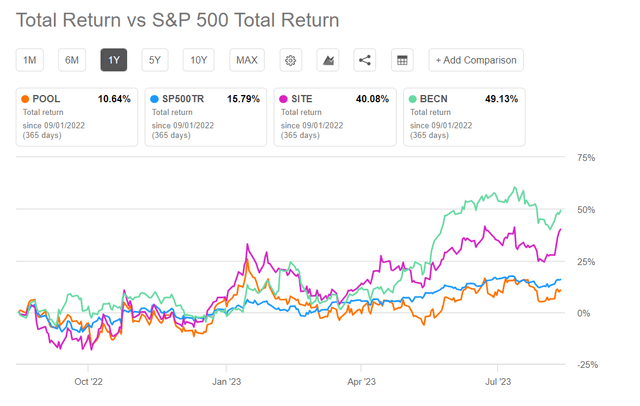

ПУЛ сталкивается с серьезными проблемами из-за неблагоприятных погодных условий, повышения процентных ставок и снижения потребительских расходов. Рынок жилья в США в 2023 году пошел на спад, и потребительские настроения также не были высокими. В 2023 году ввод в эксплуатацию нового бассейна был медленным. Я ожидаю, что продажи химической продукции останутся на низком уровне в ближайшей перспективе. Таким образом, в прошлом году акции показали более низкие показатели, чем SPDR S&P 500 ETF (SPY).

Частично негативное воздействие компенсируется ростом установленной базы компании за последние три года. С начала 2023 года компания открыла восемь новых центров продаж, что помогло расширить ее долю на рынке. Ожидается, что валовая прибыль улучшится во втором полугодии 2023 года, поскольку владельцы пулов увеличат расходы. Ее денежный поток от операционной деятельности резко улучшился в 1 полугодии 2023 года, что позволило компании нацелиться на ускоренное сокращение задолженности для получения баланса с привлечением заемных средств. Учитывая относительную неопределенность в оценке, я предлагаю инвесторам “продать” акции, хотя доходность должна улучшиться в средне- и долгосрочной перспективе.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")