: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Неудобно читать? Послушайте краткий тезис этой статьи от ИИ:

Инвестиционный тезис CF Industries

Первого ноября компания CF Industries (биржевой тикер NYSE:CF) объявила о снижении показателей прибыли и выручки в третьем квартале 2023 года по сравнению с предыдущим годом, так как цены на азотные удобрения упали с рекордных уровней 2022 года.

Хотя прогнозы по EPS и выручке не оправдались и прибыль снизилась почти на 50% в первые 9 месяцев 2023 года относительно 2022 года (отчет о прибыли), существуют причины для оптимизма.

С учетом сокращения запасов удобрений и ценовой преимущества североамериканских производителей, таких как холдинговая компания CF, я считаю, что рынок удобрений может приближаться к завершению цикла.

Если это так, то у CF может быть более высокий прямой коэффициент PE. В совокупности с мощными инициативами по переходу к будущей энергетике, у компании есть огромный потенциал для роста.

Резюме за третий квартал 2023 года

В третьем квартале 2023 компания CF Industries заявила о доходе в $1.27 млрд, что на 45% ниже, чем в том же квартале 2022, поскольку средние цены продажи всех основных продуктов упали приблизительно на 50%.

Валовая прибыль упала на 59%, до $377 млн. Чистая прибыль для акционеров составила $164 млн или $0.85 на акцию по сравнению с $438 млн или $2.18 на акцию в том же квартале предыдущего года.

Годовое снижение вызвано главным образом спадом мировых цен на азотные удобрения из-за сезонного замедления в летний период и увеличения запасов после геополитических событий последних двух лет.

Однако руководство отметило что запасы в Северной Америке сейчас низкие, что может вызвать необходимость восстановления запасов и привести к возобновлению цен в зимний и весенний периоды применения. См. детализацию отчета о прибыли за 3-й квартал 2023.

Сильным компенсатором снижения цен на удобрения было снижение цен на природный газ. За квартал цены на природный газ уменьшились на 68% по сравнению с тем же кварталом предыдущего года, что помогло CF частично компенсировать снижение выручки из-за более низких цен на газ (в 10 квартале).

Я не уверен, что учитывается в цене: убедительные доказательства цикличности внесения удобрений через желоба.

Хотя результаты третьего квартала показывают снижение в мировом ценовом цикле азота, есть много признаков того, что цены могут достичь минимума:

- CF отметила, что у оптовых продавцов запасы ниже обычной сезонной нормы из-за сокращения импорта и продолжающегося экспорта. Ввиду приближения критического осеннего периода внесения удобрений в Северной Америки, сельхоздистрибьюторам потребуется восполнить запасы для удовлетворения краткосрочного спроса. (См. стенограмму отчета о доходах за третий квартал 2023 года.)

- Экономика сельского хозяйства остается очень благоприятной, причем высокие цены на сельхозпродукцию способствуют прибыльности производителей и нормам использования азота. Соотношение мировых запасов зерна и потребления значительно снизилось и сейчас находится на пути восстановления до среднего показателя за последние 5 лет. Это вызывает устойчивый рост цен на зерно и увеличение посевных площадей, что, в свою очередь, означает увеличение потребности в удобрениях для сельскохозяйственных культур (см. слайд 14 презентации для инвесторов).

- Себестоимость производства в Европе остается выше, чем в Северной Америке, где природный газ стоит дешевле. Согласно прогнозам, производители в ЕС будут продолжать сталкиваться с трудностями, что приведет к необходимости импорта. (Смотрите слайд 7 в презентации для инвесторов.)

- В ближайшие несколько лет в мире не планируется ввод в эксплуатацию значительных и недорогих производственных мощностей, и чистое увеличение отстает от предполагаемого ежегодного роста спроса на 1-2%. (Звонок на конференцию в третьем квартале.)

Как один из крупнейших мировых производителей удобрений с минимальными затратами, CF готова воспользоваться ожидаемым усилением напряженности на рынке азота. Хотя возможно дальнейшее незначительное снижение цен, большинство признаков указывают на то, что нижняя точка, возможно, уже достигнута.

Почему я не думаю, что это входит в стоимость

Несмотря на то что сельскохозяйственный сектор в 2022 году справится с исторически высокими ценами на сырье, его медиана мультипликатора привязки (цена к росту дохода) к сектору в 2024 году составит 1,68 для CF это 0,98, то есть рынок прогнозирует более низкую прибыль, чем в среднем.

Если рынок достигнет дна, вероятно, потребуется коррекция в сторону повышения, поскольку коэффициент привязки менее 1 предполагает небольшие ожидания роста дохода. Я считаю, что это не верно для CF.

Существенное маржинальное преимущество на ключевых рынках

Цены на природный газ в Европе, которые значительно выросли (сейчас все еще высоки), оказывают огромное давление на цепочки поставок и конкурентоспособность этого сектора. Однако, по мере того как цены приходят в норму по сравнению с кризисным уровнем, структурное преимущество CF снова становится очевидным.

Компания оценивает свою себестоимость производства в 2024 году в диапазоне от 400 до 500 долл. США за тонну аммиака и от 300 до 400 долл. США за тонну карбамида, по сравнению с более дорогой европейской продукцией.

Это во многом связано с более высокими ценами на природный газ в Европе. Себестоимость угля в Китае оценивается от 100 до 250 долл. США за тонну, в зависимости от удобрения, которое сравнивается с CF (слайд 7 из презентации доходов).

Этот значительный конкурентный буфер обеспечивает стабильность в широком диапазоне рыночных сценариев. В цикличной сырьевой отрасли, производство с низкими издержками незаменимо. Глобальные предприятия CF в Луизиане, Айове, Оклахоме, Миссисипи и Альберте укрепляют свои позиции.

Бухгалтерский баланс Fortress и генерирование денежных средств

Несмотря на сложную рыночную ситуацию, CF демонстрирует свою устойчивость к экономическим циклам и стабильность денежных потоков. Операционный денежный поток за последние девять месяцев составил 2.3 млрд долларов (см. 3 квартал 2023 г.).

После капитальных вложений в размере 311 млн долларов и немного более 1 млрд финансовых денежных потоков, свободный денежный поток все еще составил 931 млн долларов.

CF выплатила акционерам дивиденды в размере 235 млн долларов и выкупила акции на сумму 200 млн долларов за 9 месяцев текущего года, уменьшив количество размещенных акций на 1%.

Несмотря на ожидаемое приобретение завода по производству аммиака в Луизиане стоимостью 1.25 млрд долларов, компания все еще имеет чистые денежные средства и инвестиционные активы в размере 2.05 млрд долларов против чуть менее 3 млрд долларов долга.

У CF есть большой запас гибкости в финансировании роста и реализации капитальных проектов. В бюджете на 2023 год предусмотрены капитальные вложения в размере 450—500 млн долларов, включая несколько проектов в области экологически чистого топлива (отчет о доходах за 3 квартал).

Новая эра спроса на чистый аммиак

CF использует свои ключевые возможности для извлечения выгоды из возникающих возможностей в области производства чистого водорода и аммиака. Обычное «серое» производство аммиака связано со значительными выбросами CO2. Используя системы улавливания и хранения углерода на своих предприятиях, CF может производить «голубой» аммиак, необходимый для достижения нулевых выбросов.

Компания также разрабатывает «зеленый» метод производства с использованием электролиза. Эти обесуглероженные источники аммиака привлекают все больший интерес как носители для чистого водорода. Несколько правительств объявили о своей поддержке и субсидировании использования чистого аммиака для производства электроэнергии и в других сферах применения, заменяя существующие углеводородные процессы.

Министерство энергетики США обещало выделить более $7 млрд на финансирование таких проектов. Долгосрочный спрос на экологически чистые виды топлива представляет собой еще один фактор для CF, выходящий за пределы традиционных удобрений.

Интересной особенностью этих новых проектов очистки аммиака является налоговые льготы в 45 квартале, которые позволяют компаниям, таким как CF, пользоваться налоговыми льготами на выбросы углерода благодаря углекислому газу, который они извлекают из воздуха.

Они могут использоваться для снижения корпоративного налога на прибыль компании или для продажи их компаниям, осуществляющим выбросы углекислого газа.

Привлекательная оценка с катализаторами

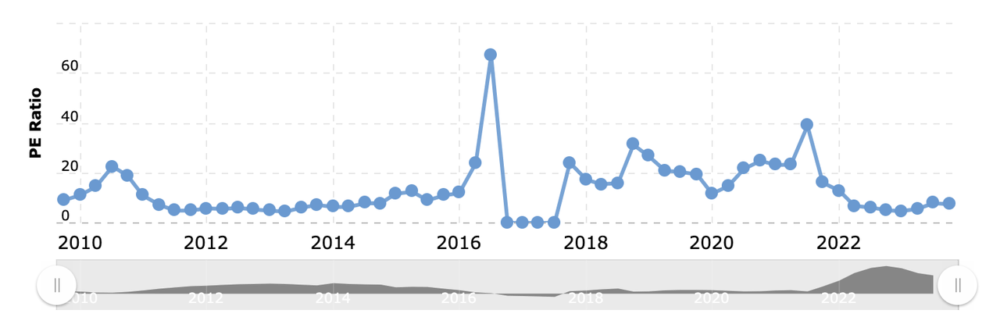

При текущей цене акций в 81 доллар, CF торгуется в 6.22 раза больше, чем NTM EV / EBITDA, и в 12.24 раза меньше консенсус-прогноза на 2024 EPS в 6.66 долларов (ищем Альфа). Средняя стоимость акций в сельскохозяйственном секторе составляет 15.66х форвардной прибыли.

Если цикл достигает дна, цены на азот могут возрасти, что приведет к значительному повышению прибыльности. Любое повышение цены на удобрения на 50 долларов за тонну равносильно увеличению EBITDA примерно на 700 млн. долларов (смотрите слайд 19 инвестиционной презентации).

В условиях циклического роста инвесторы, вероятно, приписывают CF более высокую прибыльность, приближаясь к его историческому P / E диапазону от подросткового возраста до 20-летнего минимального, который наблюдался в 2017–2020 гг. до Covid, когда рынок достигал дна. Этот сценарий подразумевает потенциальный рост.

Положительный тренд будет обусловлен растущим спросом на фоне ограниченного предложения, проблемами для производителей с высокими затратами и ограниченным увеличением производственных мощностей. Возможности в области производства экологически чистого аммиака предоставляют дополнительный потенциал для роста.

Я не буду пытаться оценить этот новый сегмент бизнеса сейчас, так как еще слишком рано. Этот потенциальный ориентир в размере более 100 долларов на акцию основан только на унаследованных сегментах бизнеса и унаследованных оценках в нижней точке цикла.

Заключение

Основной риск — еще большее снижение цен на азот из-за сокращения сельскохозяйственного спроса в результате снижения цен на сельхозпродукцию. Такое снижение произошло в 2008-2010 гг., во время финансового кризиса. Но цены на сельхозпродукцию сегодня остаются высокими.

Еще один риск — увеличение производства удобрений из американского природного газа, которое может подорвать конкурентные позиции компании из-за низких затрат. Также возможно давление на цены из-за значительного увеличения мировых поставок по низкой цене.

Но из-за неустойчивости рынка маловероятно, что начнут работать новые объекты снабжения/производства. У CF есть преимущества в виде масштаба и опыта в бизнесе, которые сложно воспроизвести. Также руководство отметило, что много “предлагаемых” проектов так и не было реализовано из-за нестабильности в отрасли во 2-м квартале 2023.

Результаты CF Industries за третий квартал отражают продолжающееся снижение цен на азотные удобрения из-за очень высоких цен. Однако, признаки сокращения баланса спроса и предложения в начале цикла вселяют оптимизм. Компания сохраняет значительные преимущества в затратах, которые должны способствовать генерации денежных средств в любых условиях рынка.

Акции выглядят недооцененными относительно того, где они находятся в цикле подъемов и спадов, и они находятся в депрессии (относительно привязки) по сравнению с аналогичными активами. CF выглядит как награда для терпеливых долгосрочных инвесторов.

Грядущие сельскохозяйственные сезоны и динамика энергетического рынка могут стать потенциальными катализаторами изменений цен на азот, прибыль, оценочные коэффициенты и, следовательно, цен на акции.

Это не учитывает преимущества, которые могут принести новые технологии чистых удобрений. Потенциал велик.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")