: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Краткое описание исследования

В сегодняшнем анализе я снова расскажу о хорошо зарекомендовавшей себя фирме в финансовом секторе.

Principal Financial (NASDAQ:PFG), которая недавно, в конце июля, опубликовала отчет о доходах за второй квартал, управляет тремя ключевыми сегментами бизнеса: пенсионным обеспечением, управлением активами, льготами и защитой.

Некоторые ключевые моменты, которые следует упомянуть на их веб-сайте: основана в 1879 году как страховая компания, входит в список Fortune 500, активы под управлением составляют 635 миллиардов долларов, занимает 441-е место в глобальном списке Forbes 2000.

Метод оценки

Цель состоит в том, чтобы найти выгодные возможности для покупки в тех секторах, на которых я сосредоточен исключительно: финансы / страхование, технологии / инновации / управляемые услуги.

Мой 5-шаговый подход заключается в разбивке общего рейтинга на 5 категорий: цена акций, дивиденды, оценка, рост прибыли и сила капитала.

Если я рекомендую эту акцию по крайней мере в 3 из этих категорий, она получает рейтинг удержания, а если я рекомендую по крайней мере в 4 из 5, то она получает рейтинг покупки.

Цена акции: Рекомендуемая

Поскольку я использую несколько иной подход, чем в предыдущих статьях, я начинаю этот анализ с того, что сначала говорю о цене акций. Обычно мне задают следующий вопрос: какова моя рекомендуемая цена покупки акции и как долго я должен ее удерживать?

Мой ответ заключается в том, чтобы сначала установить целевую цель по возврату инвестиций и целевую цель по толерантности к риску в случае нереализованных потерь.

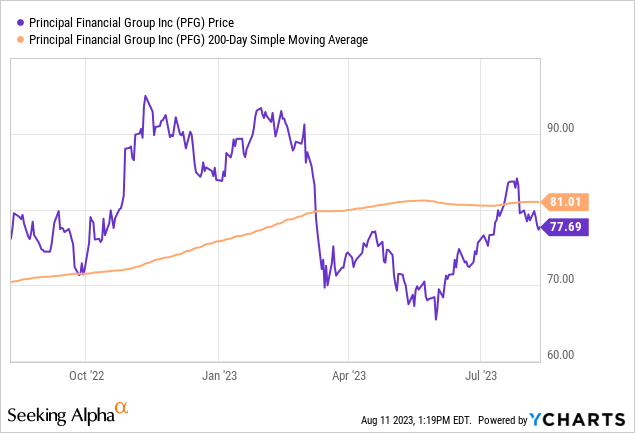

Чтобы упростить ответ, давайте сначала взглянем на текущий график цен на эти акции на момент написания этой статьи. На торгах во второй половине дня в пятницу, 11 августа, цена колебалась в районе 77,69 доллара за акцию, что чуть ниже 200-дневной простой скользящей средней (оранжевая линия):

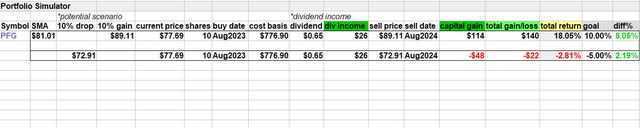

Вместо того чтобы вытаскивать волшебную цену из шляпы, метать дротики в стену или пытаться «рассчитать время» краткосрочных движений рынка, что непрактично для долгосрочного инвестора, я создал простую для понимания инвестиционную идею, используя следующую электронную таблицу, которая отслеживает 200-дневной SMA и устанавливает как цель по общей окупаемости инвестиций, так и цель по толерантности к риску в отношении потенциальных нереализованных потерь, потому что вы должны предвидеть и их тоже:

Самый простой способ объяснить эту инвестиционную идею заключается в следующем:

Он имитирует покупку 10 акций по текущей цене $ 77,69, удержание в течение 1 года для получения дохода в виде дивидендов за весь год и продажу по моей целевой цене продажи с целью достижения общей доходности на инвестированный капитал в размере 10%. В первом сценарии (верхняя строка) я перевыполняю эту цель и достигаю доходности в 18%, что на 8% выше моей цели. Это предполагает, что цена через 1 год будет на 10% выше текущего 200-дневного SMA.

В сценарии потерь (2-я строка) я тестирую падение текущей скользящей средней на 10% через 1 год, и моя толерантность к риску составляет 5% нереализованных потерь от инвестированного капитала. В этом сценарии мои потенциальные потери по бумагам в размере 2,81% находятся в пределах моего допустимого диапазона риска отрицательной доходности -5%, так что это допустимо.

Это говорит мне о том, что текущая цена акций может быть рекомендована в качестве возможности покупки. В этой модели верхний предел покупки составил бы $ 79,49, потому что покупка выше этого уровня превысила бы мою допустимую степень риска в случае падения SMA на 10% через год, поскольку это привело бы к отрицательной доходности в размере -5,01%.

Вот более подробный обзор, который показывает, что произойдет, если я куплю по текущей цене и решу продать через 1 год на 10% выше или ниже текущего 200-дневного SMA. Общая прибыль/убыток включает полученный дивидендный доход:

Эта инвестиционная идея, по сути, требует использования YCharts, 200-дневной SMA и текущей цены акций. Все показанные модели могут не подходить для целей портфолио всех читателей и их толерантности к риску и являются просто «основой», которой следует руководствоваться. Прирост капитала и дивидендный доход также могут облагаться налогом, поэтому читателям следует проявлять осторожность и консультироваться по таким темам с источниками, выходящими за рамки данной статьи. Цель этого раздела статьи состояла в том, чтобы установить, представляет ли текущая цена акций по сравнению с SMA возможность покупки, и, на мой взгляд, так оно и есть, в рамках упомянутых целевых показателей.

Дивиденды: Рекомендую

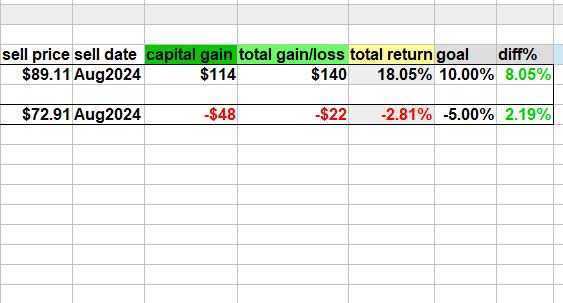

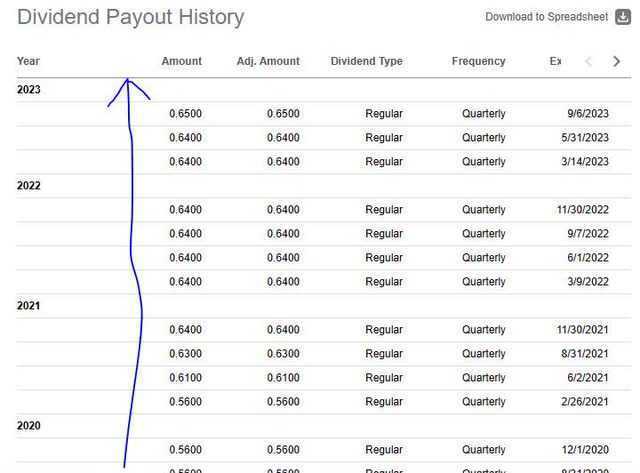

Как аналитик, я ищу возможности получения дивидендного дохода среди акций. Что касается основной суммы, то по состоянию на 11 августа она предлагает дивидендную доходность в размере 3,36%, что является скромным показателем.

Следует отметить, что выплата дивидендов в размере 0,65 доллара на акцию запланирована на 6 сентября, что может стать хорошей возможностью.

Однако по сравнению со своим сектором он немного ниже среднего, однако не так уж сильно ниже. Моя цель состоит в том, чтобы он находился в диапазоне от -10% до +30% по сравнению со средним показателем по сектору, поэтому я думаю, что он все еще находится в пределах приемлемого диапазона.

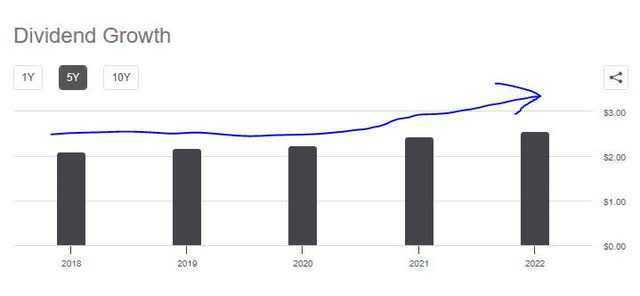

Еще одним положительным моментом является то, что, если посмотреть на темпы роста дивидендов за 5 лет, с 2018 года наблюдается устойчивый рост:

Кроме того, с 2020 года наблюдались стабильные выплаты дивидендов без каких-либо сокращений, и выплаты последовательно увеличивались.

Все это является признаком активного использования капитала этой фирмой и стремления вернуть капитал обратно акционерам.

Я бы рекомендовал эту акцию в категории дивидендных, основываясь на этих доказательствах. Одна из идей состоит в том, чтобы добавить эти акции к существующему портфелю других страховых компаний, а также управляющих активами.

Оценка: Не рекомендуется

Далее, я часто спрашиваю, что является хорошей оценкой акций. Является ли это переоцененной или недооцененной возможностью?

Чтобы проанализировать это, я упростил процесс до рассмотрения двух коэффициентов: прямого соотношения P/E и прямого соотношения P/B, исходя из официальных данных.

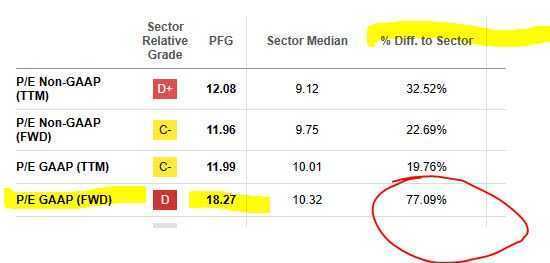

Для начала, соотношение цены и прибыли по этой акции более чем в 18 раз, в то время как средняя прибыль по сектору приближается к 10-кратной, что более чем на 77% выше, чем в секторе, в котором она находится.

Моя цель состоит в том, чтобы прибыль по этим акциям была на уровне или ниже 10-кратной, поэтому при P / E 18,27 я считаю, что эта акция переоценена по сравнению с ее сектором и, следовательно, сейчас это не лучшая возможность.

Похоже, что это соотношение P / B также довольно завышено. При почти 2-кратной балансовой стоимости это более чем на 66% выше среднего показателя по сектору, который составляет чуть более 1-кратной балансовой стоимости. Моя цель для этой акции — P /B примерно в 1 раз больше балансовой стоимости или меньше. Таким образом, прямо сейчас он переоценен и по этому показателю также не представляет большой возможности.

По сравнению с аналогом я буду использовать Sun Life Financial (SLF), акцию, которую я недавно рассматривал. Его оценка более разумна, хотя все еще высока: форвардная цена примерно в 12 раз превышает прибыль.

Я бы, конечно, также упомянул Prudential Financial (PRU), которая имеет привлекательную оценку всего в 7,8 раза по отношению к прибыли и в 1,15 раза по цене бронирования. Она также занимается страхованием, аннуитетными выплатами / пенсионными решениями и является крупным игроком в этой области.

Итак, я не буду рекомендовать Principal Financial на основе оценки, поскольку в этой категории есть лучшие возможности.

Рост прибыли: Не рекомендуется

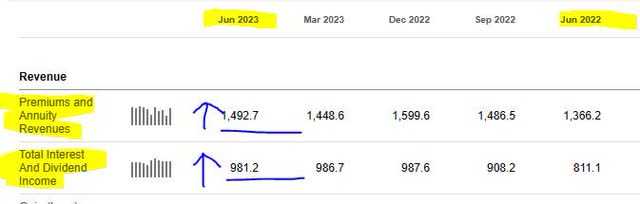

На первый взгляд, показатели выручки этой компании во втором квартале выглядят амбициозными, учитывая рост в годовом исчислении в обоих ключевых сегментах выручки: премиях/аннуитетах и процентных доходах/дивидендах:

Однако итоговые показатели могли бы улучшиться, поскольку в годовом исчислении наблюдается разочаровывающе негативная тенденция:

Прибыль на акцию компании также значительно снизилась в годовом исчислении:

Таким образом, в то время как верхняя строка получает много попутного ветра, особенно при благоприятной конъюнктуре процентных ставок, я думаю, что итоговые результаты нуждаются в улучшении в следующем квартале, и поэтому по этой причине я не рекомендую в этой категории прямо сейчас.

Достаточность капитала: Рекомендую

Из презентации за 2 квартал мы можем понять, почему эта компания утверждает, что у нее «сильная позиция по капиталу.. сосредоточен на привлечении капитала для реализации привлекательных органических возможностей и для акционеров».

Компания располагает избыточным капиталом в размере 1,2 млрд долларов при соотношении долга к капиталу всего 22% и вернула акционерам 255 млн долларов:

Для американских инвесторов, инвестирующих в дивиденды, похоже, что компания также увеличила свои дивиденды в третьем квартале, что является хорошей новостью.

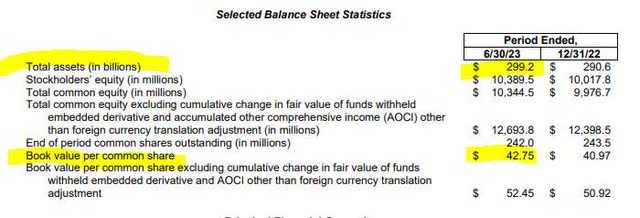

Если посмотреть на балансовый отчет, то компания может похвастаться совокупными активами в размере 299 миллиардов долларов, положительным собственным капиталом и балансовой стоимостью около 43 долларов.

Вот что сказал генеральный директор Дэн Хьюстон в своих ежеквартальных выступлениях:

В течение квартала мы вернули нашим акционерам более 250 миллионов долларов и по-прежнему уверены в наших прогнозах на весь год.

Рассматривая сейчас эту фирму более внимательно, я соглашаюсь с его уровнем уверенности в финансовой устойчивости этой фирмы и рекомендовал бы ее исходя из этого.

Рейтинг: Нейтральный / удерживаемый

Сегодня эта акция выиграла в 3 из 5 моих категорий, получив рейтинг удержания, который соответствует консенсусу как Seeking Alpha quant system, так и аналитиков, однако более оптимистичен, чем консенсус Уолл-стрит, как показано ниже:

На мой взгляд, рейтинг удержания не считается отрицательным, поскольку это может стать возможностью для тех, кто приобрел акции по гораздо более низкой цене, увидеть некоторую реализованную или нереализованную прибыль к настоящему времени или продолжить получать дивиденды ежеквартально, а не распродавать акции. Я думаю, что сейчас это просто не так здорово, возможно, для нового покупателя.

Риск для моего мировоззрения: подверженность CRE

Риск для моего нейтрального прогноза заключается в том, что он слишком амбициозен, поскольку инвесторы все больше обеспокоены тем, что подобные фирмы подвержены рискам, связанным с коммерческой недвижимостью и офисными помещениями, которые в последнее время не пользуются большой популярностью в прессе.

Рассмотрим статью в Reuters, опубликованную в конце июля, в которой подчеркивался этот риск:

прибыль за второй квартал показывает, что ряд крупных банков подготовились к потенциальным дефолтам, в первую очередь по офисным кредитам.

Как вы, возможно, знаете, такие фирмы, как Principal Financial, инвестируют значительную часть своих дополнительных денежных средств в портфель приносящих доход активов.

Вот как выглядит кабинет директора:

То, что я вижу из этого графика, — это высокодиверсифицированный портфель, в котором большинство активов не привязано к CRE, а фактически к корпоративным облигациям, на самом деле более 33%. В последнее время «белая ворона» CRE — офисная недвижимость — занимает всего 4,8% портфеля. На мой взгляд, вряд ли это число приведет к краху палаты представителей, даже если она, скажем так, столкнется с проблемами.

Фирма также упомянула, что «на сегодняшний день погашено 100% коммерческих ипотечных кредитов для офисов 2023 года со сроком погашения».

Итак, я придерживаюсь мнения, что этот риск не является серьезным, хотя его наверняка следует рассматривать как риск.

Итоговый анализ

Ключевые моменты, которые мы рассмотрели сегодня, включают:

Положительные стороны: цена акций в сравнении со скользящей средней, дивиденды, сила капитала.

Встречные факторы: оценка стоимости, рост прибыли в годовом исчислении.

Риски: были устранены риски, связанные с кредитами CRE и офисными займами.

Заключительные мысли:

Я сохраняю нейтралитет по отношению к этой акции, как, по-видимому, и есть консенсус, поскольку я не совсем готов быть оптимистичным по отношению к ней или чрезмерно медвежьим. В остальном это хорошо зарекомендовавшее себя имя в своей отрасли, и оно управляет миллиардными активами.

Они пропустили две из последних 4 квартальных оценок прибыли, поэтому я прогнозирую 50%-ную вероятность того, что они превзойдут следующую, с прибылью в 0,06 доллара за третий квартал.

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")