: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

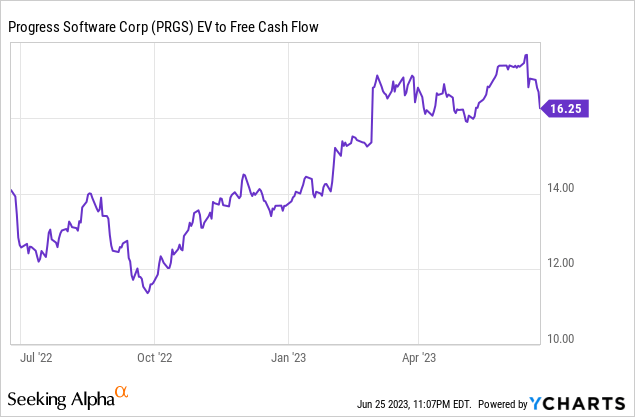

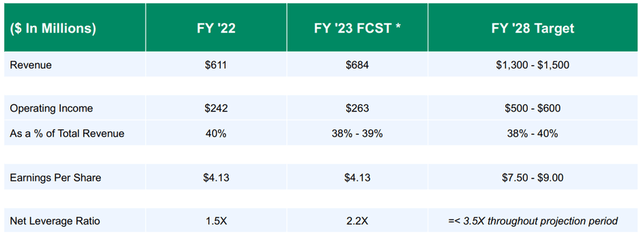

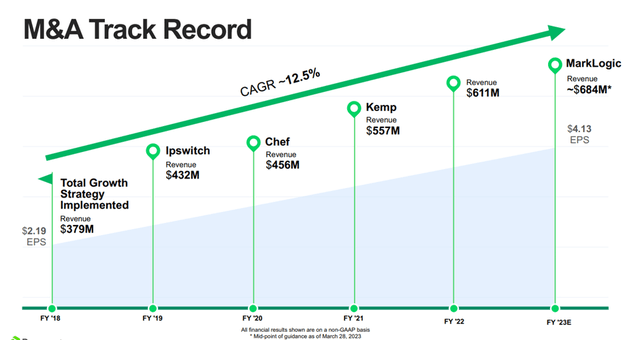

Акции Progress Software (NASDAQ:PRGS) выросли с тех пор, как я в последний раз освещал акции, но в значительной степени отстали от рынка программного обеспечения на фоне более широких макроэкономических проблем. Завершая оптимистичный день инвестора, в котором намечены дальнейшие перспективы слияний и поглощений в среднесрочной перспективе (MarkLogic является самым последним примером своей стратегии свертывания в действии), руководство проделало большую работу по внушению оптимизма инвесторам в этом году. Учитывая успешный опыт компании в распределении капитала за последние годы, особенно в диверсификации бизнеса за пределы флагманской платформы OpenEdge, руководство заслуживает всяческих похвал за то, что его стратегия неорганического роста сработала. Но новые финансовые цели (удвоение выручки и прибыли на акцию за пять лет) являются амбициозными по сравнению с краткосрочными прогнозами относительно неизменного роста прибыли на акцию в годовом исчислении. Учитывая, что баланс чистого долга компании также ограничивает ее возможности по слияниям и поглощениям, что ведет к замедлению макроэкономической динамики и повышению стоимости долговых обязательств, я бы не стал так поспешно подтверждать эти оценки. Руководство также не включило в отчет о прибылях и убытках компенсацию PRG, основанную на акциях (рост более чем на 20% в годовом исчислении), так что здесь нет особого консерватизма. При текущем коэффициенте FCF от среднего до высокого для подростков PRGS недешева и все еще может снизиться, если ИТ-бюджеты снизятся в ближайшие кварталы. Принимая все это во внимание, я сохраняю нейтралитет в отношении отчета о доходах за эту неделю.

Среднесрочные цели амбициозны, буфера немного

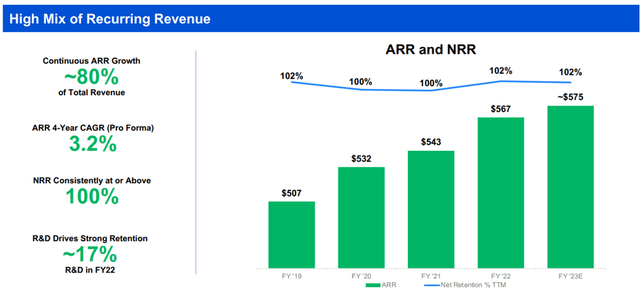

Исходя из стабильных показателей за 1 квартал 2023 года (хотя и благодаря некоторому росту спроса), PRGS выделила новые амбициозные финансовые цели на 2028 год в размере $1,3-$1,5 млрд выручки и $7,50-$9,00 на акцию EPS (+15% CAGR по сравнению с прогнозом на 23 финансовый год в середине), что подразумевает сохранение на прежнем уровне до незначительного более высокая операционная маржа в диапазоне 38-40%. Руководство обосновало эти оценки, основываясь на своем солидном пятилетнем послужном списке, характеризующемся сочетанием показателей удержания персонала >100% — даже в сложных макроэкономических условиях 2022 года. Еще одним ключевым успехом стало расширение базы постоянных поступлений, которая составляет более 80% от общей выручки, что свидетельствует об устойчивом портфеле активов PRGS. Это происходит, несмотря на диверсификацию структуры доходов — вклад OpenEdge в настоящее время снизился до ~ 40% от выручки в 2022 году (по сравнению с ~ 70%), что компенсируется увеличением выручки от приобретений (которая может превысить 40% после интеграции MarkLogic).

Маржа и денежные потоки также выиграли от переориентации растущего портфеля на ‘липкие’ инфраструктурные программные продукты. Поскольку доля доходов от подписки и лицензирования по-прежнему остается относительно низкой — ~ 24%, остается достаточно возможностей для увеличения маржи по мере приобретения продуктов на основе подписки, таких как MarkLogic и DataDirect. Но ключевым фактором будет управление затратами — основное бремя расходов приходится на НИОКР (высокий процент выручки), где необходимы постоянные инвестиции в продукт и инновации, чтобы минимизировать отток. Расходы на продажи и маркетинг — еще один важный компонент операционных расходов, который рос относительно высокими темпами, поэтому любое замедление роста выручки чревато снижением операционной доли заемных средств и снижением целевой маржи. В других странах вызывают обеспокоенность растущие процентные расходы (процентная ставка по некоторым кредитным линиям компании сейчас составляет ~ 6%) и компенсация, основанная на акциях (рост более чем на 20% в годовом исчислении и высокий однозначный процент от выручки), особенно учитывая, что последнее, вероятно, ударит по P &L в условиях ‘более высоких ставок на более длительный срок». Рост прибыли после синергии от интеграции MarkLogic добавляет некоторую амортизацию, но, на мой взгляд, в конечном счете потребуется больше синергетических слияний и поглощений, чтобы полностью компенсировать встречный ветер.

Повторное внедрение стратегии слияний и поглощений в более сложных условиях

Учитывая важную роль, которую до сих пор играли слияния и поглощения в наращивании портфеля Progress Software, неудивительно, что руководство продолжало уделять больше внимания приобретениям, чем обратным выкупам, дивидендам или погашению долгов. Преимуществом PRGS являются ее институциональные связи, которые дают компании раннее представление о потенциальных возможностях (по сравнению с конкурирующими корпоративными командами разработчиков), а также ее капитальная дисциплина. Последнее было особенно впечатляющим, поскольку в течение последних пяти лет компания сохраняла низкий уровень рентабельности инвестиций — значительно выше высокой стоимости капитала, выражающейся однозначными цифрами. Однако использовать модель ROIC> WACC будет сложнее в среде с более высокими ставками, и я бы не спешил утверждать о подобном успехе слияний и поглощений в будущем.

Тем не менее, возможности в области программного обеспечения огромны. DevOps/DevSecOps, например, является одной из многих фрагментированных категорий с длинным списком поставщиков платформ, мультипродуктов и приложений, конкурирующих за один и тот же кусок пирога. Но сокращение технических бюджетов в результате ослабления макроэкономической среды подтолкнуло поставщиков к консолидации — примером могут служить недавние сделки по слияниям и поглощениям, такие как DataDog-Sqreen и JFrog-Vdoo. Ожидайте, что в какой-то момент PRG примут участие, хотя конкуренция за сделки будет жесткой с более крупными игроками (например, Amazon AWS (AMZN), Microsoft Azure (MSFT) и Atlassian (TEAM)) с чистыми балансами денежных средств.

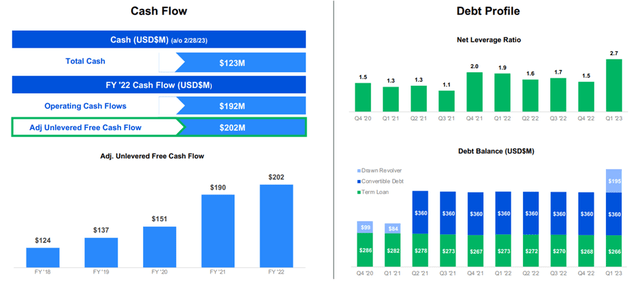

С другой стороны, получение синергетического эффекта от приобретения на стороне затрат могло бы быть проще в условиях более высоких ставок. В контексте, план действий PRGS заключается в том, чтобы нацелиться на программные активы с фиксированной операционной рентабельностью до 20% до приобретения, прежде чем использовать синергетический эффект, чтобы увеличить рентабельность активов до > 40% в течение двенадцати месяцев после завершения приобретения. План действий в основном ориентирован на затраты, поэтому любая синергия доходов будет представлять собой дополнительный прирост. И, учитывая многолетний опыт тиражирования этого руководства при приобретении программного обеспечения, у PRGS не должно возникнуть особых проблем с достижением своих целей по синергии с течением времени. Ключевым препятствием является согласование этого с темпами слияний и поглощений, необходимыми для поддержания алгоритма процентного роста среди подростков среднего возраста (подразумевающего удвоение доходной базы за пять лет). Также сложной задачей будет выполнение обязательств с учетом ограничения чистого левериджа — соотношение чистого долга к EBITDA в 2,7 раза к 2023 году означает, что компания уже близка к своему пределу <3,5 х, в то время как более высокие долговые издержки также повлияют на экономику сделки.

Разработка программного обеспечения с большими амбициями

За последние пять лет Progress Software воспользовалась преимуществами своего сводного сборника игр. На мой взгляд, менее определенно, можно ли воспроизвести этот испытанный метод в течение следующих пяти лет. Недавнее повышение ставок ФРС значительно снизило стоимость программного обеспечения, но баланс чистого долга PRGS не позволит ему полностью капитализироваться. Тем не менее, среднесрочная цель удвоить выручку при сохранении операционной маржи на уровне 38-40% (что также подразумевает удвоение прибыли на акцию) означает, что PRGS не может позволить себе роскошь замедлять темпы слияний и поглощений. Также разочаровывающим было отсутствие резерва для компенсации запасов, который, вероятно, будет заменен расходами на P&L в условиях экономического спада или препятствиями для получения органического дохода (например, сокращение корпоративных ИТ-бюджетов). В то время как акции заслуживают некоторой премии за свою огромную базу постоянных доходов, которая позволяет использовать защитные механизмы в период спада, текущая оценка FCF от среднего до высокого уровня, на мой взгляд, вселяет слишком много оптимизма.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")