: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

С тех пор как я написал о Томми Хилфигере и владельце Calvin Klein PVH Corp. (NYSE:PVH) в мае этого года цена ее акций практически не изменилась, что соответствует моему рейтингу владения акциями. Однако анализ тенденций за прошедший месяц показывает, что за это время он снизился на 8,3% (см. диаграмму ниже). Опубликованные вчера данные за второй квартал (2 квартал 2023 года) едва ли помогли акциям. Но может ли быть запаздывающее влияние последних результатов? Давайте выясним.

Производительность не приводит в восторг, но достигает цели

Когда я писал в последний раз, я был особенно не в восторге от снижения целевых показателей роста и слабых показателей прибыли на акцию за весь год. Именно в этом контексте я рассматриваю цифры за последний квартал.

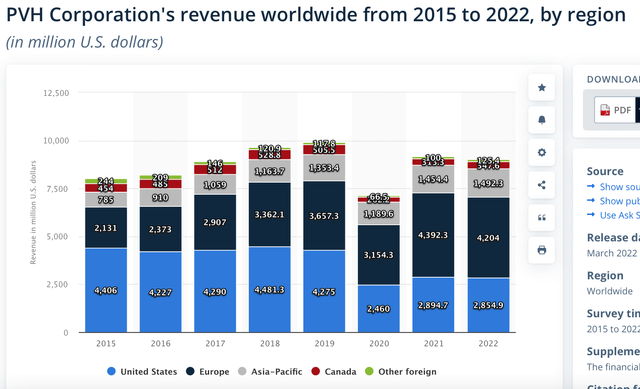

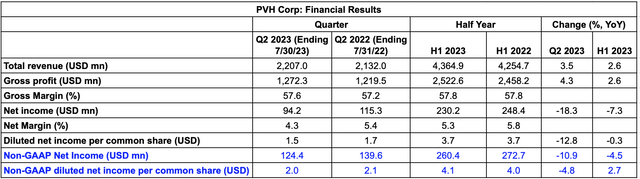

Выручка выросла на 3,5% в годовом исчислении (г/г), что соответствует “низкому однозначному росту”, ожидавшемуся в прошлом квартале. Кроме того, его рост в первом полугодии на 2,6% является улучшением по сравнению со снижением на 1%, наблюдавшимся в течение всего 2022 года. Этот рост был поддержан 20%-ным ростом в Китае, а также его крупными рынками в США и Европе.

Валовая прибыль компании составляет здоровые 57,65%, что лишь немного ниже показателя рентабельности за 1 полугодие 2023 года в 57,8%. Рост валовой прибыли в годовом исчислении также ускорился в течение квартала по сравнению с первым полугодием.

Однако растущие операционные расходы снизили операционную маржу до 6,1% в течение квартала, снизившись с 7,4% в первом полугодии 2023 года. Чистая прибыль снизилась на 18% в годовом исчислении в течение квартала из-за увеличения операционных и процентных расходов. Чистая маржа снизилась до 4,3% в течение квартала, что ниже уровня, наблюдавшегося как во втором квартале 2022 года, так и в первом полугодии 2023 года.

В любое другое время я был бы больше обеспокоен снижением маржи, но по причинам, которые будут рассмотрены далее, их можно объяснить. Интересно, однако, что показатели компании по прибыли на акцию соответствуют целевому показателю, даже несмотря на то, что они слабее, чем в прошлом году.

Выполнение плана реструктуризации

В настоящее время компания реализует свой план реструктуризации, называемый планом PVH+, с целью улучшения своих финансовых показателей. Ключевыми особенностями плана являются:

- Среднегодовой показатель с высокой однозначностью с 2021 по 2025 год

- Целевой показатель выручки в размере ~12,5 млрд долларов США в 2025 году

- Увеличение операционной маржи до 15% к концу планового периода.

Можно кое-что сказать об улучшении показателей выручки PVH в первом полугодии 2023 года по сравнению с полным 2022 годом, но они по-прежнему отстают от целевых показателей в соответствии с планом. Кроме того, если предположить, что рост выручки в 2023 году составит середину прогнозируемого диапазона в 3-4%, то к концу года среднегодовой показатель составил бы всего 0,7% в период с 2021 по 2023 год.

Более того, если он продолжит расти прогнозируемыми темпами на 2023 год в течение следующих двух лет, это также приведет к снижению абсолютного целевого показателя выручки, который составит где-то около 10 миллиардов долларов США.

Судя по показателям операционной маржи на данный момент, компания, похоже, также не приблизилась к этой цели. На самом деле сейчас это еще дальше от цели, чем было даже в прошлом году, когда маржа составляла 9,7%.

Тем не менее, PVH указывает, что ее более высокие расходы, которые привели к снижению маржи, были частично вызваны “запланированным увеличением инвестиций для реализации стратегических инициатив компании, включая увеличение маркетинга”. До тех пор, пока это краткосрочное снижение для получения большей прибыли в будущем, текущая маржа может быть оправдана. Тем не менее, обещанные выгоды пока еще предстоит увидеть.

Обновление Outlook

Однако на данный момент акции PVH Corp. все еще могут вырасти, если возникнет несоответствие между их ценой и прогнозом. Ожидания роста выручки компании на 2023 год остаются на уровне 3-4%, не изменившись по сравнению с предыдущим кварталом.

Однако в настоящее время в его прогнозе отсутствует более раннее ожидание операционной маржи в размере 10%. Чтобы это произошло, его маржа должна была бы вырасти до 12,5% во втором полугодии 2023 года. Но если компания продолжит оплачивать маркетинговые расходы для будущего улучшения финансового положения, как это было недавно, маловероятно, что это произойдет.

В настоящее время компания также провела различие между своими оценками прибыли на акцию по GAAP и без учета GAAP на 2023 год. Ранее в нем только что упоминалась оценка прибыли на акцию в размере 10 долларов США за год. Но сейчас компания ожидает, что показатель по GAAP будет немного ниже и составит 9,6 доллара США (2022: 3,03 доллара США), а показатель без учета GAAP будет выше и составит 10,35 доллара США (2022: 8,97 доллара США).

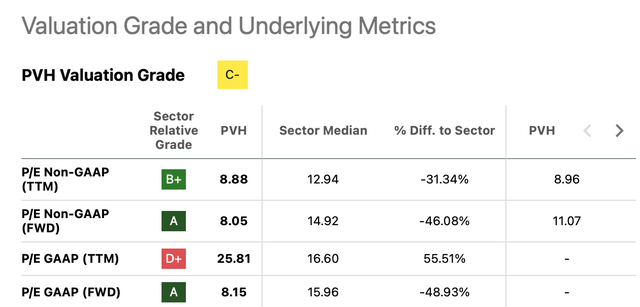

Рыночные мультипликаторы выглядят лучше

Соотношение цены и прибыли (P/E) PVH по GAAP за последние двенадцать месяцев (TTM), составляющее 25,8x, немного улучшилось по сравнению с 27,3x, когда я в последний раз писал об этом. Тем не менее, это все еще довольно высокий показатель по сравнению с сопоставимым показателем для дискреционного сектора потребителей, составляющим 16,6 х, и его собственным десятилетним средним показателем в 18,3 х. Однако я склонен не учитывать это конкретное соотношение P/E, поскольку оно по-прежнему учитывает падение прибыли на акцию в прошлом году в связи с выводом средств из России и списанием убытков от обесценения.

Его показатель P/E TTM без учета GAAP находится на гораздо более низком уровне — 8,9x, что, по сути, соответствует его собственному среднему показателю за пять лет. Кроме того, как форвардные, так и не-ОПБУ коэффициенты P/E для сравнения выглядят вполне приемлемыми (см. таблицу выше). По сравнению с сектором, они указывают на потенциальный рост цен более чем на 80%.

Хотя я бы отнесся к этому со щепоткой соли. Во-первых, потому, что этот сектор не совсем сопоставим. Тем не менее, акции PVH торгуются ниже даже более сопоставимых акций, таких как Ralph Lauren (RL) и Levi Strauss & Co. (LEVI), с форвардными доходами без учета GAAP в 12,3x и 12,6x соответственно. Но даже это указывает на 50%-ный рост акций, который вернет их цену к максимумам 2021 года.

Что дальше?

В последний раз, когда я писал о PVH, я хотел подождать до первого квартала 2023 года, чтобы посмотреть, сможет ли он работать лучше. В прошлом году компания снизила прогноз по доходам, что заставляет меня сомневаться в том, что сейчас она будет придерживаться своих прогнозов. Кроме того, его прибыль на акцию была слабой в 2022 году.

Пока что в этом году PVH Corp. придерживался прогнозов и также соответствовал им. Очевидно, что привязка показателей к плану реструктуризации работает на нее, даже если она и близко не приблизилась к достижению цели на 2025 год.

Хотя я все еще обеспокоен потенциальным влиянием замедления роста на крупных рынках на ее показатели, в то же время, по сравнению с ее прогнозами, цена акций PVH Corp. сейчас действительно низкая. Здесь определенно есть двузначный потенциал роста. Я модернизирую PVH Corp для покупки, в зависимости от ее будущих характеристик.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")